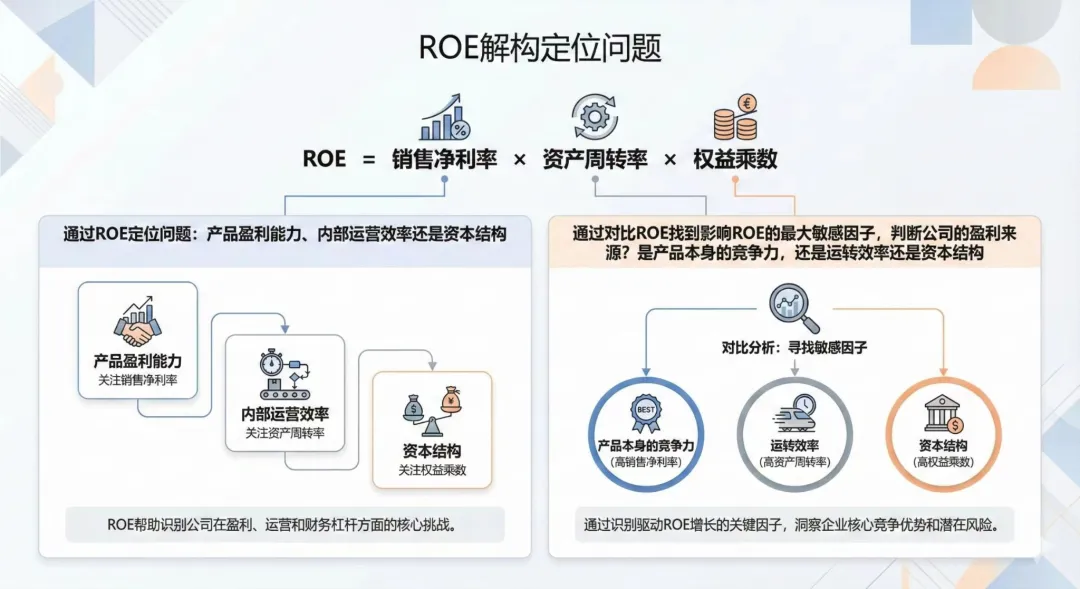

一、ROE解构定位问题

ROE=销售净利率*资产周转率*权益乘数

通过ROE定位问题:产品盈利能力、内部运营效率还是资本结构

通过对比ROE找到影响ROE的最大敏感因子,判断公司的盈利来源?是产品本身的竞争力,还是运转效率还是资本结构

二、解构收入发现增长潜力

1、解读视角

客户角度:收入=TOP类客户需求量*钱包份额*销售价格+一般类客户需求量*钱包份额*销售价格+......

市场角度:收入=市场容量*市场份额*销售价格

资产角度:收入=实际产能*产能利用率*产销率*销售价格

2、解读涵义

从客户角度看销售收入在哪些客户重还有增长潜力

从市场角度看销售收入在市场份额中是否还有增长潜力

从资产角度看销售收入是否达到了产能的最大容量

三、精益化成本解构与管理

意义:生产的精益化管理,包括流程设计、标准作业、责权利落实到人、薪酬激励

挑战:成本性态分类、作业动因、核算计量

成本分析的思路:本量利工具

意义:生产的精益化管理,包括流程设计、标准作业、责权利落实到人、薪酬激励

挑战:成本性态分类、作业动因、核算计量

成本分析的思路:本量利工具

四、费用管理:体现公司经营管理水平

管理费用:降额度

销售费用:提效率

财务费用:降规模,降成本

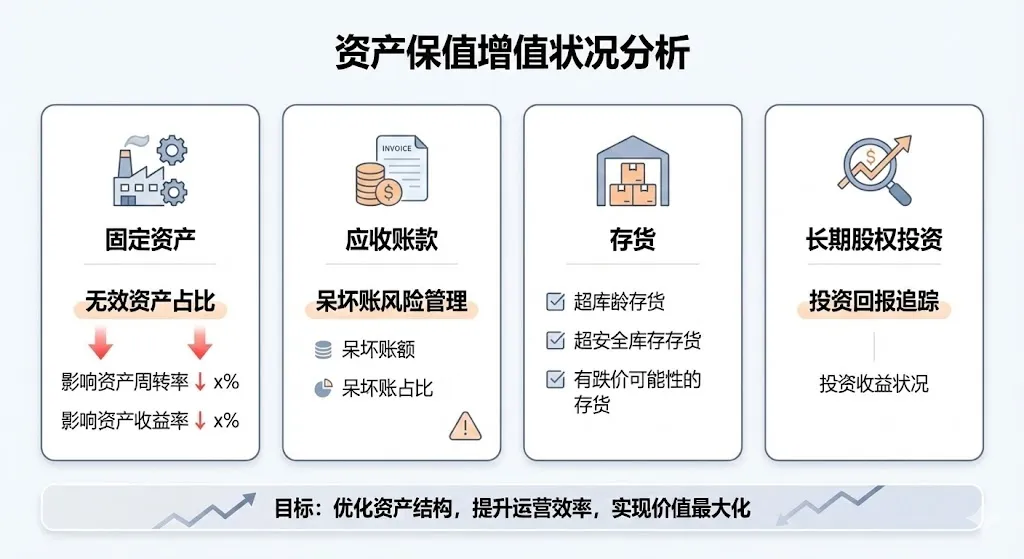

五、效率分析:资产运用效能

资产的保值增值情况

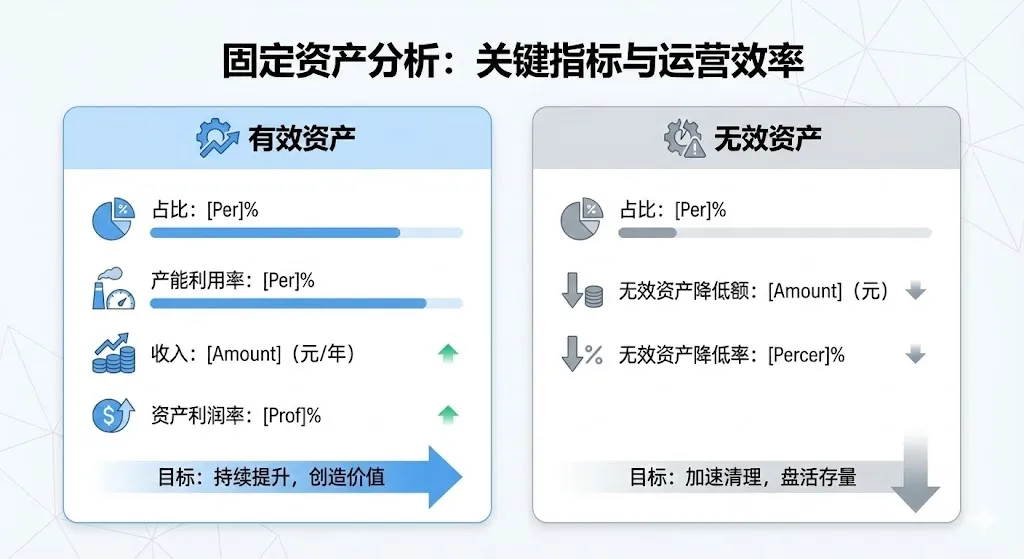

固定资产:

应收账款周转率

存货周转率:

影响资产周转率的因素:

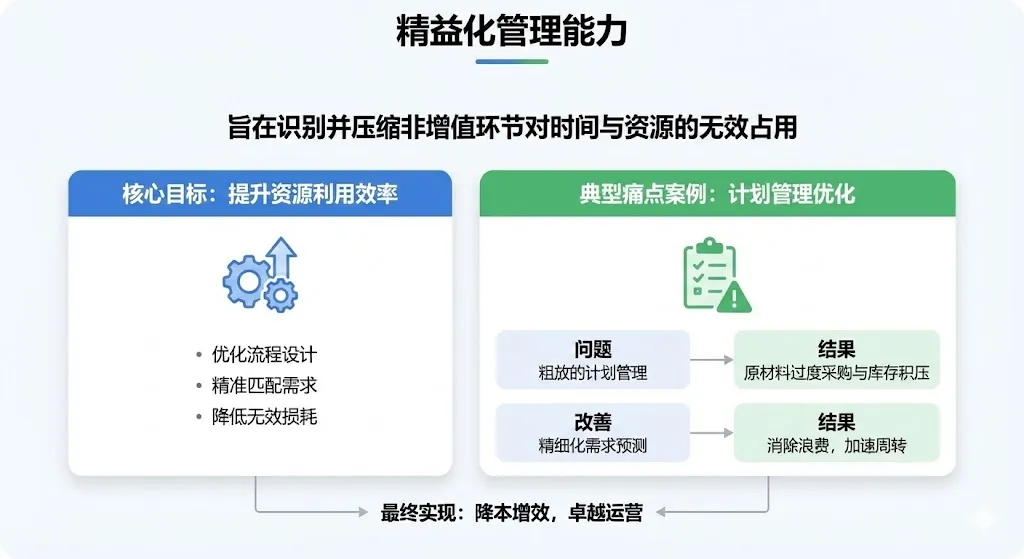

精益化管理能力:决定非增值环节的时间占比、资源占比(比如因计划管理差,导致原辅料过多采购等)

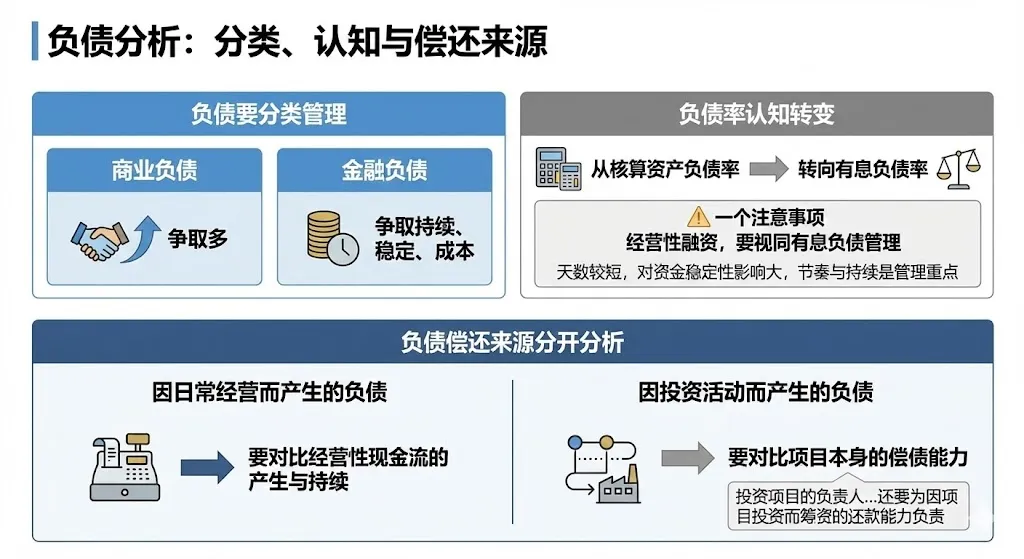

六、负债分析:搞清楚自己的债务状况

七、现金流分析:心中时常想想生命线

通过经营性现金流量分析公司/业务的现金流分析贡献能力

现金流与收入对比指标:销现比,看收入的现金含量

现金流与成本对比指标:成本现金比,看成本里的付现比例

现金流与利润对比指标:看利润里的现金含量,利润落袋为安。

八、财务是一门平衡的艺术,企业经营亦是一门哲学

财务是一门平衡的艺术,平衡才能健康持久