报告名称:固态电池行业深度报告:材料和工艺设备体系革新,固态电池产业化加速(文末附全文PDF)

一、固态电池的技术优势与发展趋势

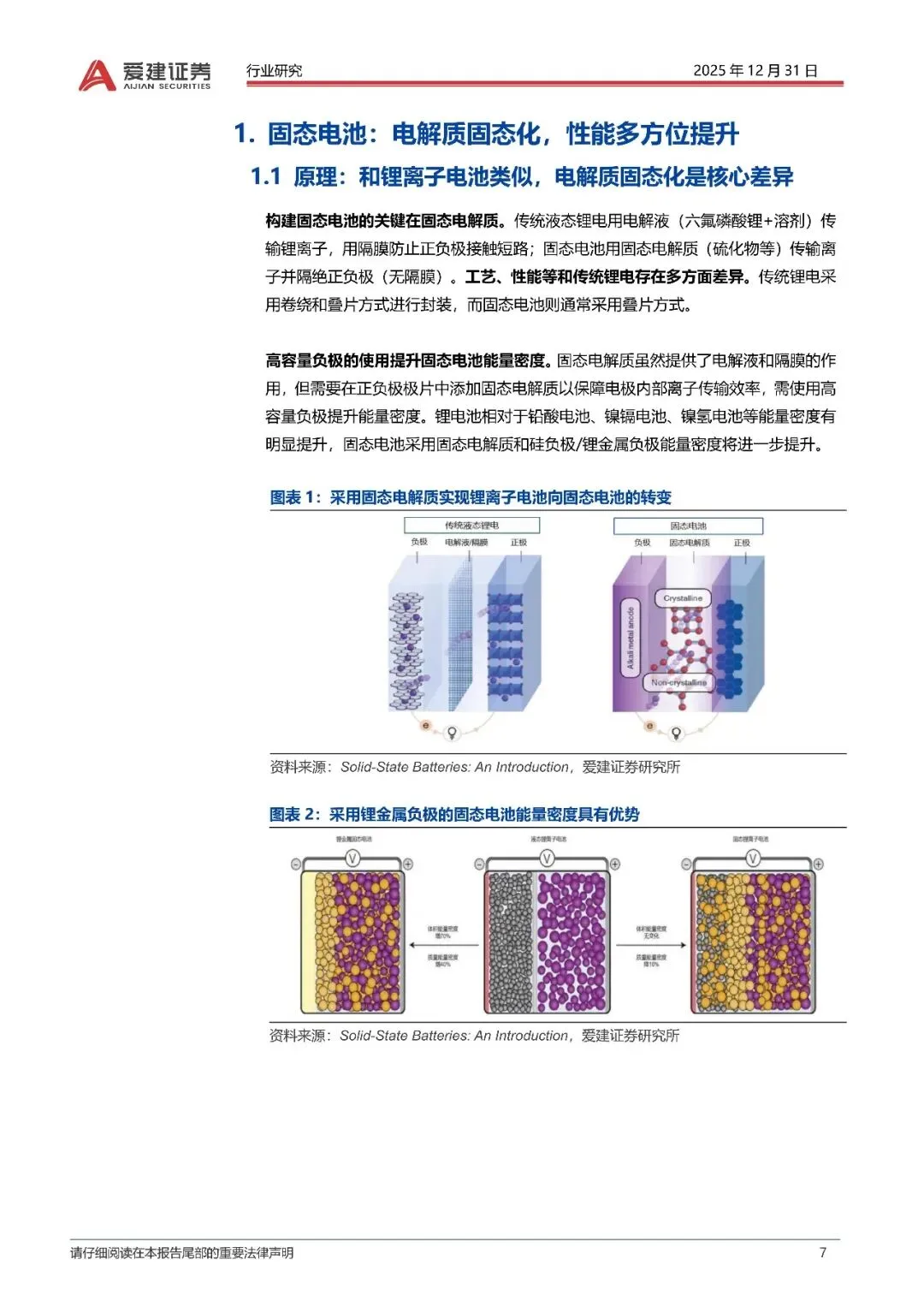

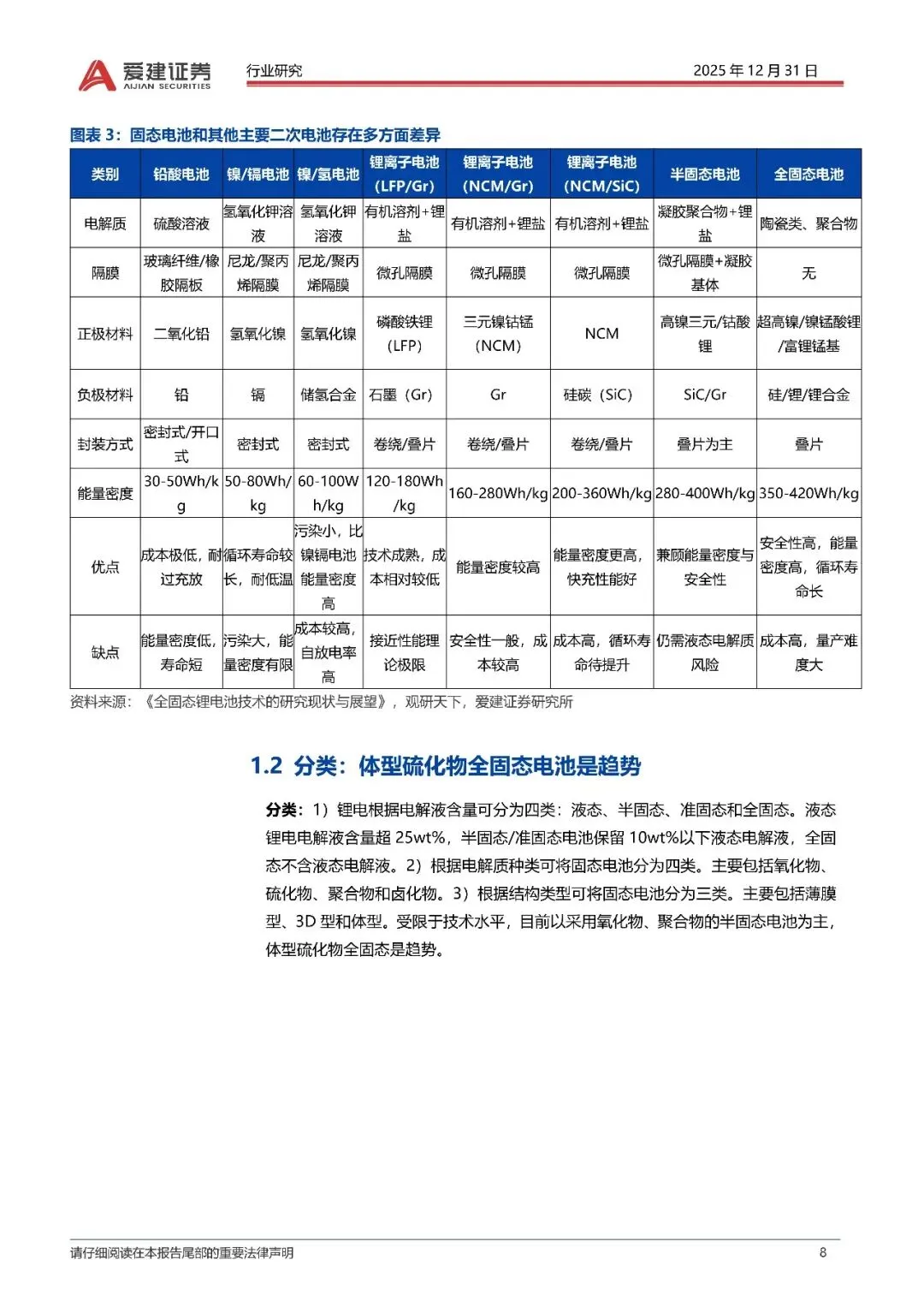

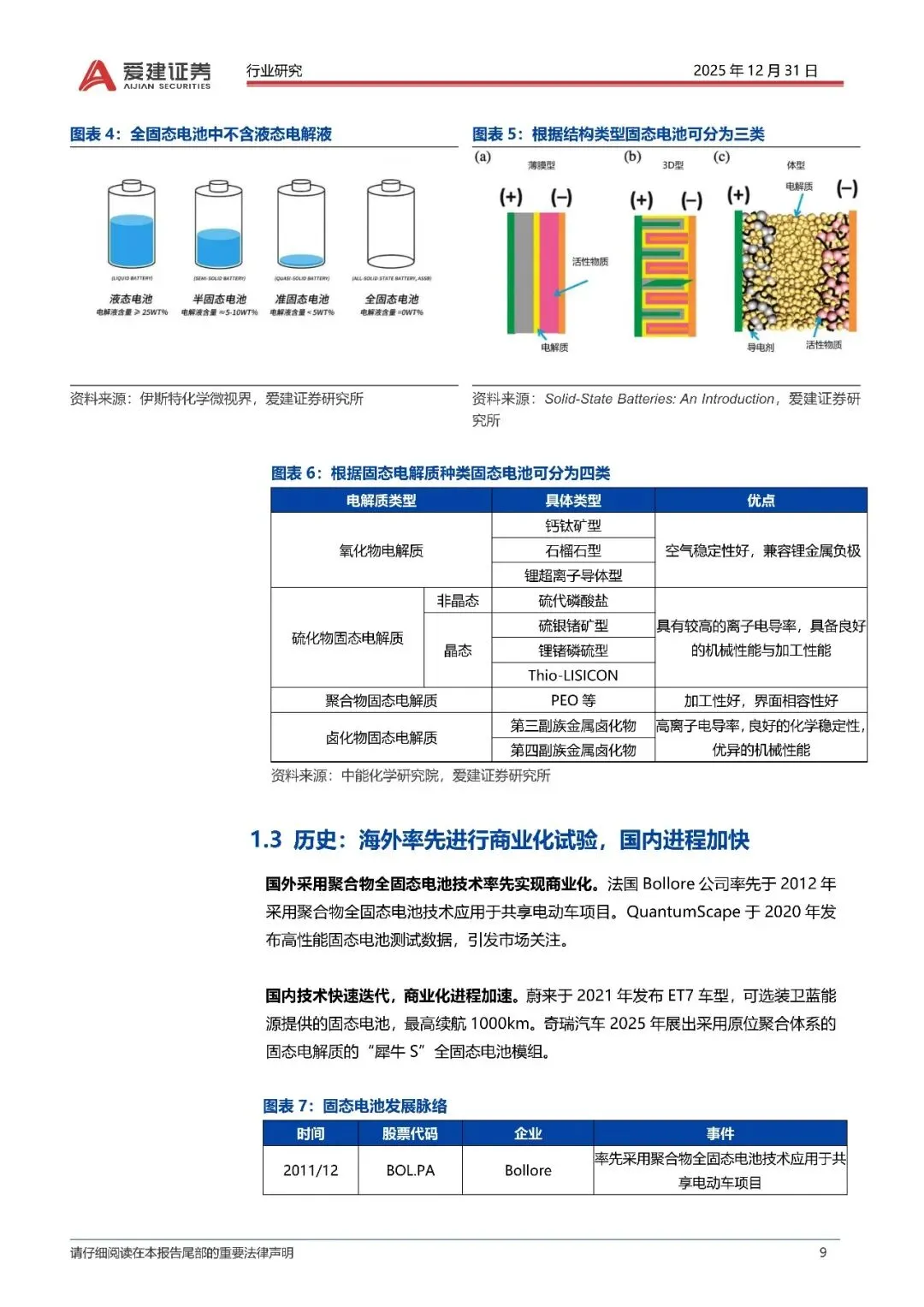

固态电池的核心在于电解质的固态化,相较于传统液态锂电,其具有显著的能量密度和安全性优势。传统液态锂电依赖电解液传输锂离子并用隔膜防止短路,而固态电池使用固态电解质(如硫化物等)替代,不仅提升了能量密度,还因无隔膜设计进一步增强了安全性。目前,固态电池按电解质种类可分为氧化物、硫化物、聚合物和卤化物四大类,按结构类型分为薄膜型、3D型和体型三类。受限于技术水平,当前以氧化物和聚合物的半固态电池为主流,但体型硫化物全固态电池凭借其更高的能量密度和更好的安全性,已成为未来发展的主要趋势。

二、市场需求与应用场景的拓展

固态电池的市场需求呈现出快速增长的趋势,亚太地区在2024年占据了全球固态电池市场规模的50%以上,中国凭借完整的锂电产业链、政策支持以及新能源汽车等领域的旺盛需求,成为亚太地区乃至全球固态电池市场的重要推动力量。从应用场景来看,动力电池领域是固态电池需求的主要来源,国内半固态电池装车量不断攀升,2025年上半年卫蓝新能源360Wh/kg电池装车量已突破1.2GWh,未来有望成为固态电池最大的应用场景。消费电池领域对能量密度的高要求也促使固态电池快速渗透,其渗透率有望率先突破10%。此外,储能领域虽对成本较为敏感,但随着技术进步和成本降低,固态电池在储能市场的渗透率也在逐步提升,预计2030年在储能领域的渗透率将达到2%左右。

三、全球供给格局与产能规划

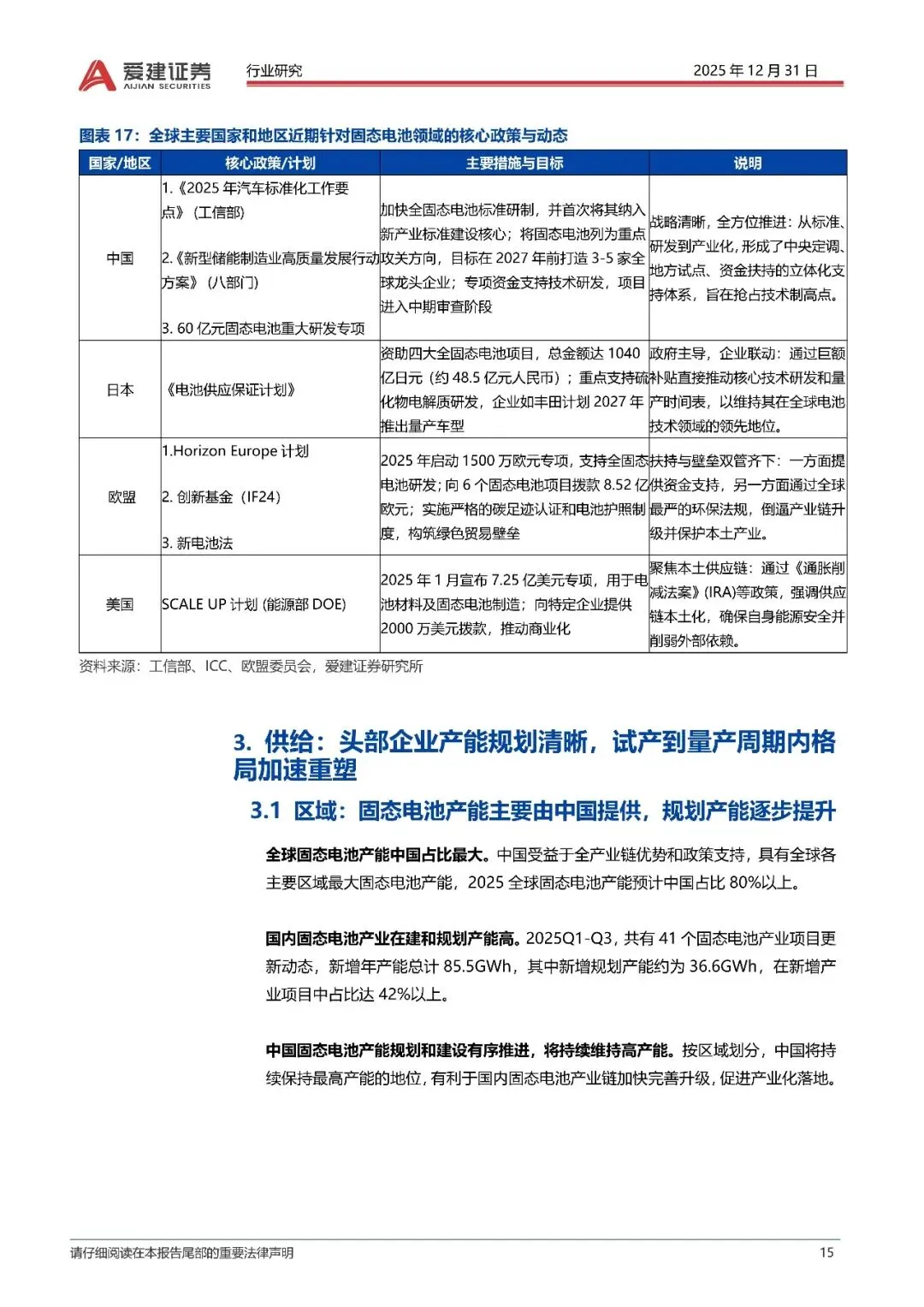

全球固态电池产能主要由中国提供,中国在2025年预计占据全球固态电池产能的80%以上。国内固态电池产业的在建和规划产能处于高位,2025年1-9月,共有41个固态电池产业项目更新动态,新增年产能总计85.5GWh,其中新增规划产能约为36.6GWh,在新增产业项目中占比达42%以上。全球主要企业针对固态电池的研发和量产规划清晰,2027年将成为关键节点。中美日等国在固态电池领域布局较早,Solid Power规划2026年底实现全固态电池量产,丰田、三星、广汽、清陶等企业则计划在2027年初实现量产。国内的卫蓝新能源和清陶能源等非上市公司在固态电池产能方面处于领先地位,上市公司中赣锋锂业的产能规划也较为明确。

四、材料与工艺的革新

在材料方面,硫化物电解质因其高导电率和柔软性,能够有效缓解界面问题并有利于离子传输,预计到2035年,硫化物路线市场规模占比将达到40%以上。负极材料则关注硅基和锂金属,硅基负极在传统锂电中的应用研究较为丰富,预计中短期内固态电池负极材料将向硅基负极发展;而锂金属负极凭借更高的室温容量和低电化学电位,有望成为未来的发展方向。工艺方面,固态电池重构了锂电工序,电池制备工序分为前段(极片和电解质制备)、中段(电芯组装)和后段(电芯后处理)。固态电池与传统锂电所用设备差异较大,新增了纤维化设备和等静压设备,干混、辊压、叠片和化成分容设备也需要升级,这为相关设备供应商带来了新的增量空间。

『公众号并非行业报告搜索引擎,下方链接一键解锁20W份报告』

免责申明:top行业报告收录的资料版权归原撰写/发布机构所有,若版权方认为有侵权问题,请立即通知删除。TOP行业报告——全行业报告智库平台,分享有价值的行业研究报告,行业数据报告,行业分析报告,行业调研报告。 点击查看→新用户必读【如何下载】