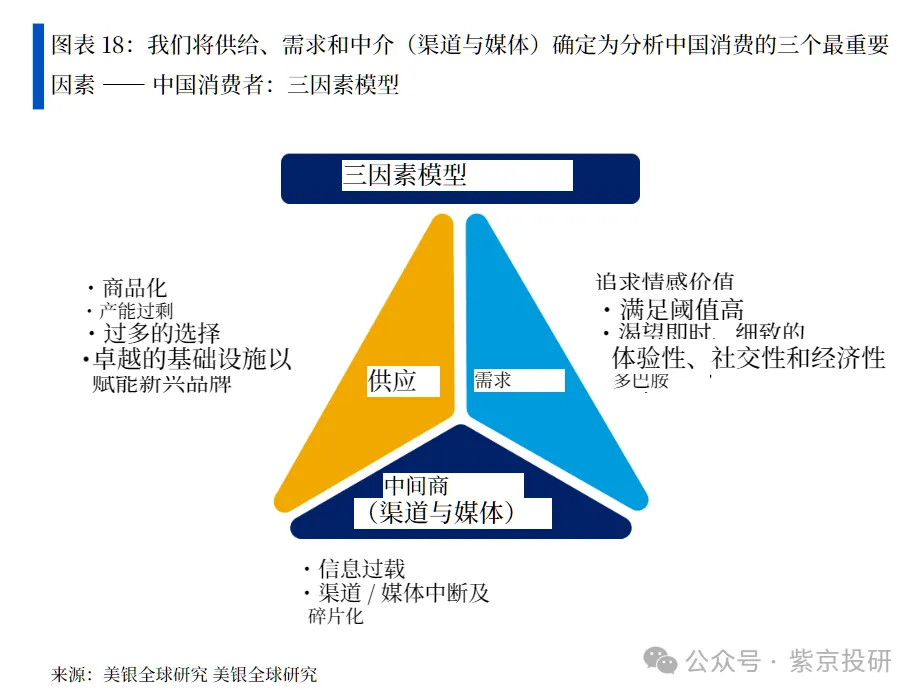

核心结论

长期以来 “中国消费不足” 的认知存在严重偏差 —— 美银通过海量数据验证发现,中国消费的核心特征是 “高体量、低价格”,而非 “消费不足”。在商品消费总量上,中国已比肩甚至超越全球主要经济体;服务消费虽在品质领域有提升空间,但核心服务规模并不落后。当前消费市场的关键矛盾,是 “大众化供给” 与 “升级型需求” 的错配,而抓住 “效率、体验、服务、全球化(E2SG)” 四大维度的企业,将成为穿越周期的长期赢家。

一、颠覆认知:中国消费 “量” 超预期,“价” 被低估

(一)商品消费:总量比肩全球,部分品类碾压发达国家

中国的商品消费体量早已突破 “不足” 的刻板印象,在食品、耐用品等多个领域实现对全球均值的超越,部分品类甚至反超美、日、韩等发达经济体。

食品消费:刚需品类全面领先

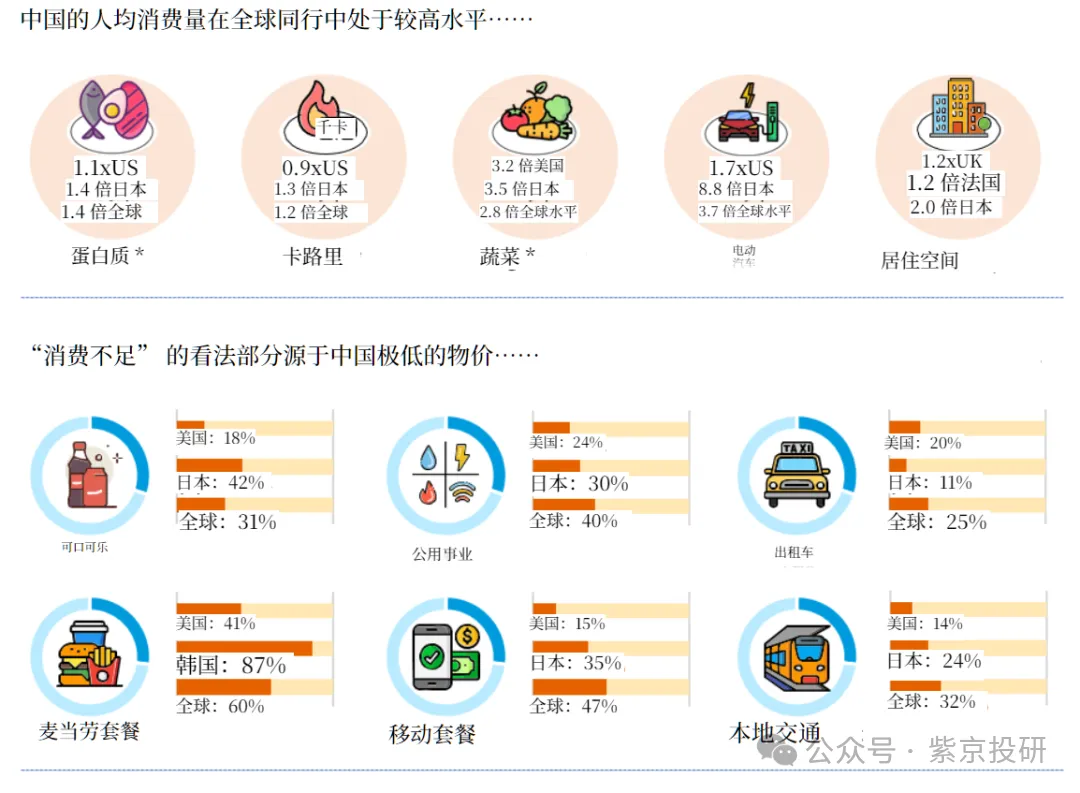

蛋白质摄入全球领先:中国人均每日蛋白质消费量达 128.5 克,比美国高 6%、日本高 37%、全球均值高 42%,鸡蛋(59.8 克 / 日)、海鲜(114 克 / 日)、蔬菜(1117.9 克 / 日)消费量更是大幅超越发达国家 —— 蔬菜消费量是美国的 3.2 倍、日本的 3.5 倍,海鲜消费量接近美国的 1.9 倍。 仅乳制品存在差距:中国人均每日乳制品消费 86.9 克,虽远低于美国的 625 克,但与韩国基本持平,且丰富的植物蛋白、鸡蛋等来源弥补了乳制品的缺口。

耐用品消费:渗透率已达较高水平

大家电:空调、冰箱、洗衣机的人均保有量分别是全球均值的 2.14 倍、1.52 倍、1.47 倍,其中空调消费量是美国的 1.22 倍。 新能源汽车:人均销量达 7.7 辆 / 千人,是美国的 1.66 倍、日本的 8.75 倍、全球均值的 3.72 倍,成为全球新能源消费的核心引擎。 其他品类:手机、服装、鞋类(footwear)等消费均接近或超过全球均值,展现出强大的大众消费基础。

(二)服务消费:核心领域不落后,品质领域有空间

中国服务消费并非 “发展滞后”,核心服务规模已与全球接轨,差距主要集中在高端化、体验化的可选服务领域。

基础服务规模达标

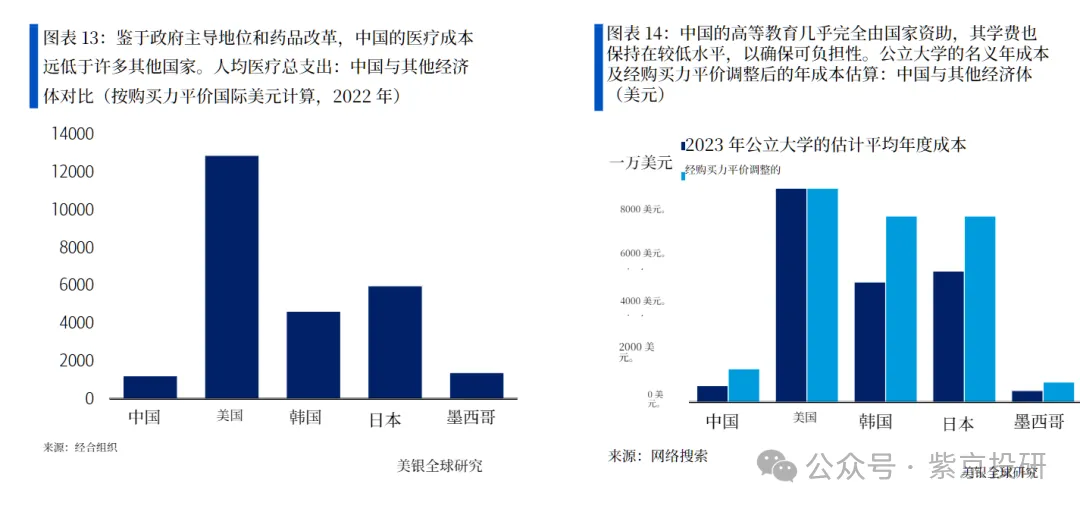

住房:2021 年中国人均住房建筑面积达 49 平方米,超过英国、法国,仅低于美国的 65 平方米,满足基本居住需求的能力已达发达国家水平。 医疗:人均门诊次数 6.8 次 / 年,超过美国(3.4 次)和 OECD 均值(6.0 次);每千人医院床位 5.0 张,远超美国(2.7 张),医疗资源可及性并不逊色。 教育:预期受教育年限达 15.5 年,与美、日持平,课后辅导参与率即便在 “双减” 后仍远高于西方,教育消费需求旺盛。

品质服务存在增量空间

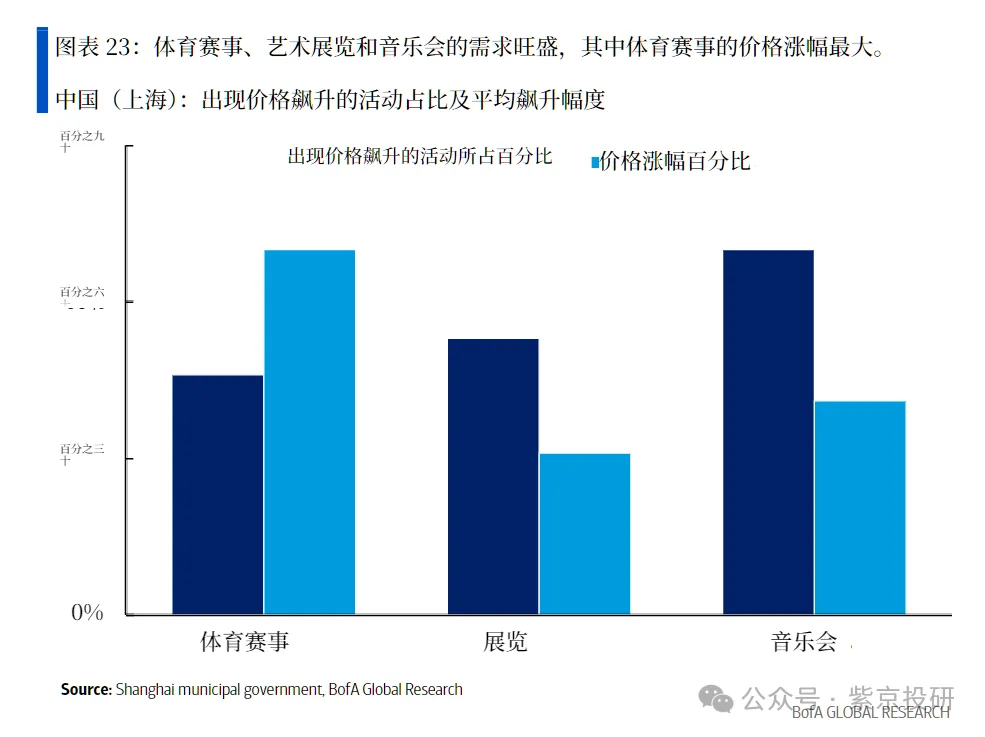

预防性医疗:仅 47% 的中老年人定期进行健康体检,随着老龄化和收入提升,这一领域需求将持续释放。 休闲娱乐:体育赛事、演唱会、艺术展览等体验式消费需求爆发,上海相关活动价格涨幅最高达 53%,但高品质供给不足,供需缺口明显。 课外教育:中国家庭课外教育支出占比仅 12%,年人均约 140 美元,远低于韩国的 4000 美元,提升潜力巨大。

(三)“消费不足” 错觉的根源:低价格 + 统计口径差异

价格水平显著低于全球:中国绝大多数商品和服务价格仅为美国的 20%-60%,服务类价格差距更明显 —— 移动套餐价格仅为美国的 15%,出租车每公里价格为美国的 20%, 公用事业服务(Utilities)费用为美国的 24%。

结构性原因:中国作为 “世界工厂”,在消费品生产上拥有不可复制的供应链优势,叠加行业竞争激烈、渠道创新(如社区团购、兴趣电商)压缩中间环节,共同拉低了终端价格。 周期性原因:近两年 CPI 持续徘徊在通缩边缘,居民收入预期疲软,消费更倾向 “性价比”,进一步抑制了价格上涨。

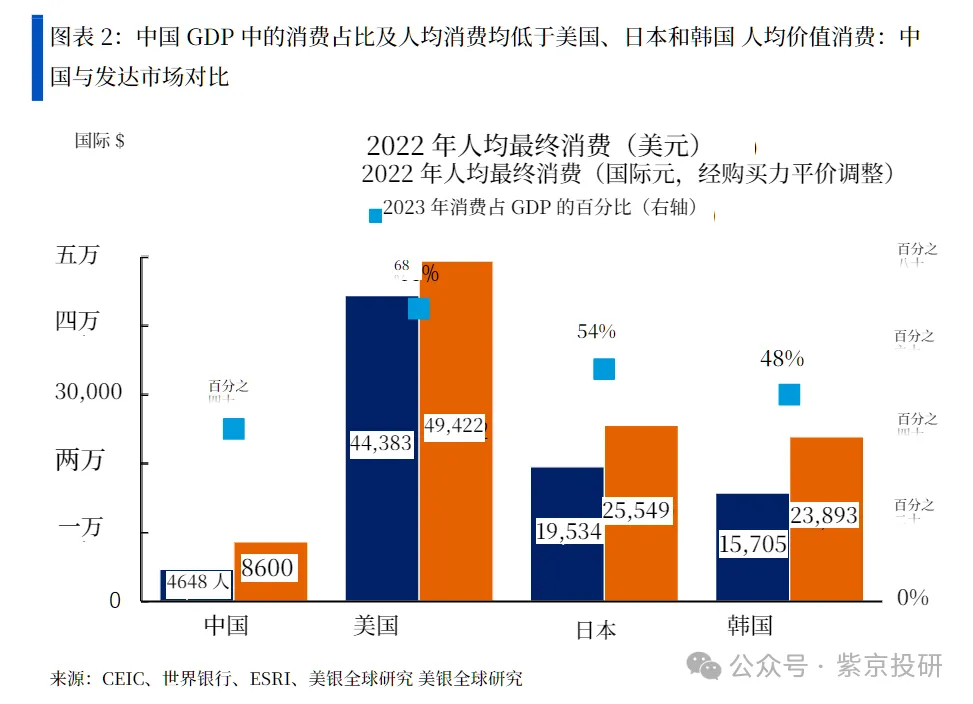

统计口径存在偏差:中国居民消费占 GDP 比重约 40%,看似低于美国(68%)、日本(54%),但若加入政府提供的社会转移支付(如社保、公共服务),这一比例将提升 7 个百分点,与韩国基本持平,差距大幅缩小。

二、消费市场新趋势:三大错配催生 E2SG 投资机遇

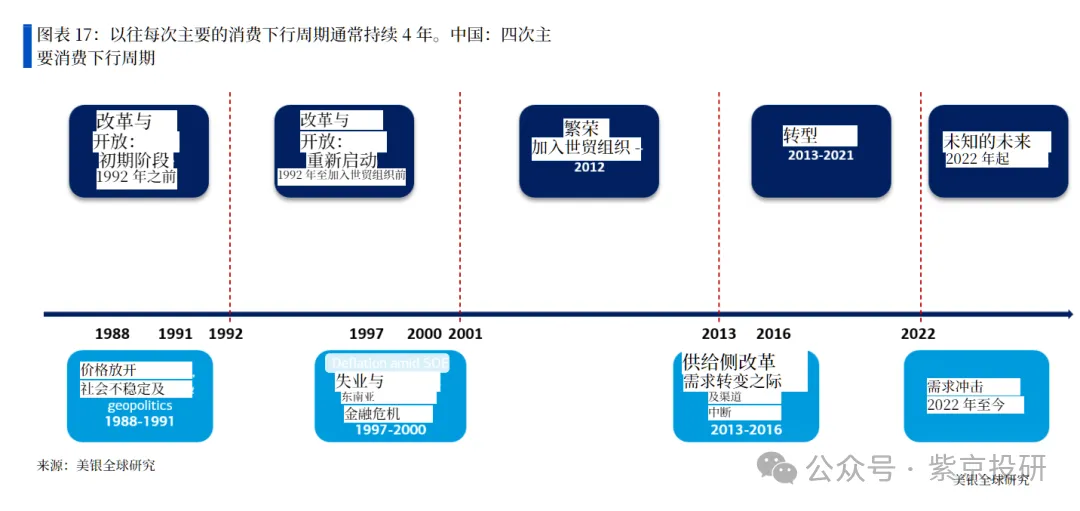

当前中国消费市场正处于周期转型期(2022 年开启,已持续 3.5 年,历史周期约 4 年),核心呈现三大趋势性错配,而解决错配的过程,正是投资机会的核心来源。

(一)三大核心错配

供给与需求错配:传统 “大众化供给” 无法满足新一代消费者对情绪价值、体验感、个性化的需求,“多巴胺消费”“体验式消费” 成为新热点。 渠道与沟通错配:媒体和渠道碎片化(线上有货架电商、兴趣电商、社区团购,线下有折扣店、会员仓储等),企业传统营销方式难以触达目标客群。 预期与现实错配:消费者对生活品质的期待与实际收入、消费场景存在差距,催生了对 “平价优质”“情感慰藉” 类产品的需求。

(二)E2SG 四大投资赛道:穿越周期的核心逻辑

美银提出 “E2SG” 投资框架,即 Efficiency(效率)、Experience(体验)、Service(服务)、Global(全球化),这四大维度是企业在 “高量低价” 市场中突围的关键。

效率(Efficiency):低成本 + 快周转制胜

核心逻辑:在价格竞争激烈的市场中,通过供应链优化、规模效应降低成本,或快速响应市场需求抢占份额。 典型案例:蜜雪冰城凭借自建供应链将营销成本控制在 1%-1.5%,实现全国性低价竞争;拼多多通过供应链效率提升,从传统电商巨头手中持续抢占市场份额。

体验(Experience):情绪价值 + 品牌溢价

核心逻辑:在成熟品类中通过产品创新、IP 赋能创造差异化,或在新兴品类中捕捉情绪消费需求。 典型案例:泡泡玛特以 IP 玩具为核心,满足年轻消费者的收藏欲和社交需求,海外收入占比从 2024 年的 39% 预计提升至 2027 年的 58%;农夫山泉凭借无糖茶等产品创新,在成熟的即饮茶市场实现份额持续增长。

服务(Service):填补高品质供给缺口

核心逻辑:聚焦体验式服务领域,通过优质供给满足升级型需求。 典型案例:2025 年江苏足球城市联赛(“苏超”)以 10 元低价票、本地化情感共鸣吸引超 18 万观众,单场最高上座 6 万人,带动周边旅游消费;华住集团通过轻资产模式扩张,聚焦中高端酒店服务,RevPAR(每间可售房收入)已止跌回升。

全球化(Global):走出国门寻找更高定价

核心逻辑:中国消费品类在全球范围内具备 “高量低价” 优势,出海可同时获取更大市场规模和更高售价。 典型案例:家电、新能源汽车、无人机等已成功出海;泡泡玛特、Temu 等通过品牌输出、模式复制,在海外市场快速扩张;美的海外收入占比已达 43%,通过 OBM(自有品牌制造)模式提升溢价。

三、重点标的推荐:覆盖七大核心赛道

美银结合 E2SG 框架,精选出 7 家具备长期竞争力的企业,覆盖消费、科技、汽车、旅游等多个领域:

— THE END —

龙永图震撼发声:暂且不要讨论中国崛起,先问问三个更重要的问题