一、本报告概述。

德勤第40份年度假日零售调查基于4,270名美国消费者样本,显示2025年假季总预算降至人均1,595美元(-10% YoY),创2008以来最大降幅。77%预计节日商品涨价,57%看衰2026年经济,为1997年追踪以来最悲观。消费者在“想庆祝”与“钱包紧”之间寻找平衡:促销仍是第一触发点,但品质、体验与情绪价值成为差异化关键;线上、AI、社媒加速渗透,Gen Z人均支出骤降34%,却带动33%受访者计划使用生成式AI购物,比例较去年翻番。零售商唯有在“全渠道低价+低摩擦体验+情感共鸣”三点同时得分,方能撬动有限预算。

二、Executive Summary:节日情绪仍高,支出谨慎

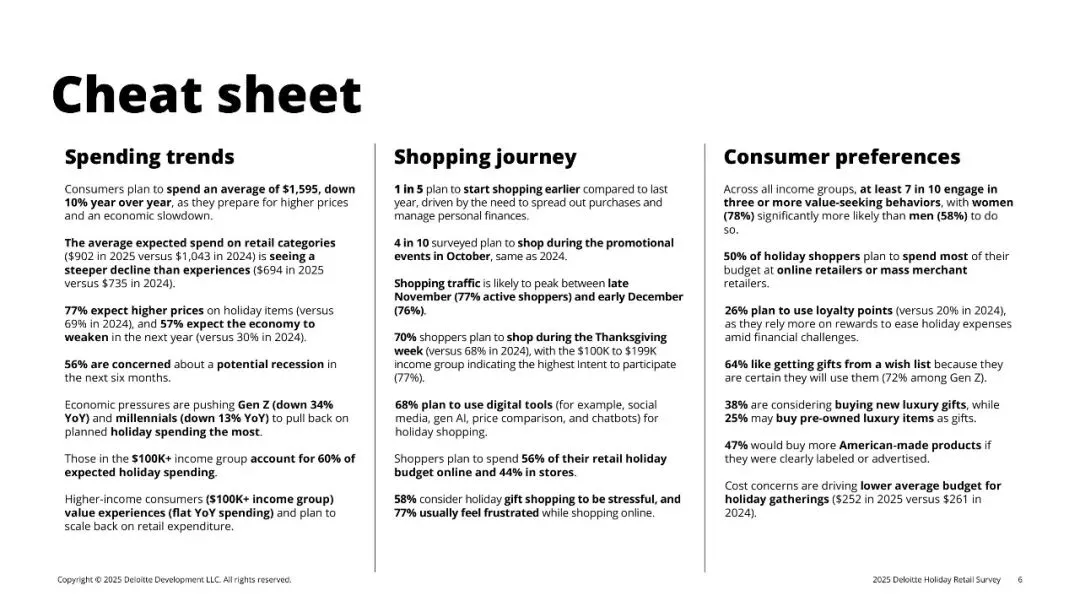

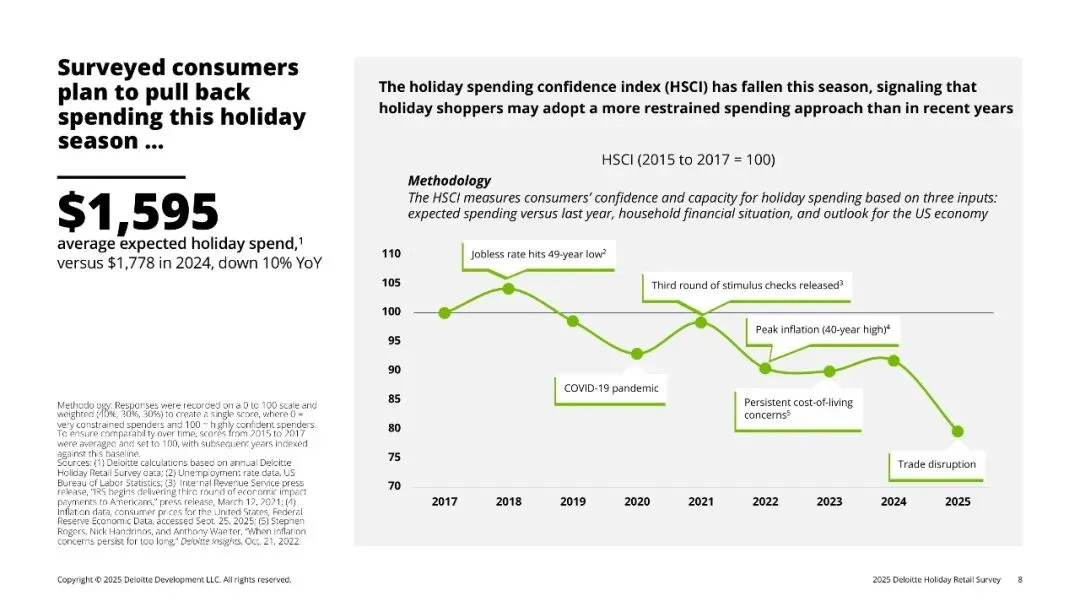

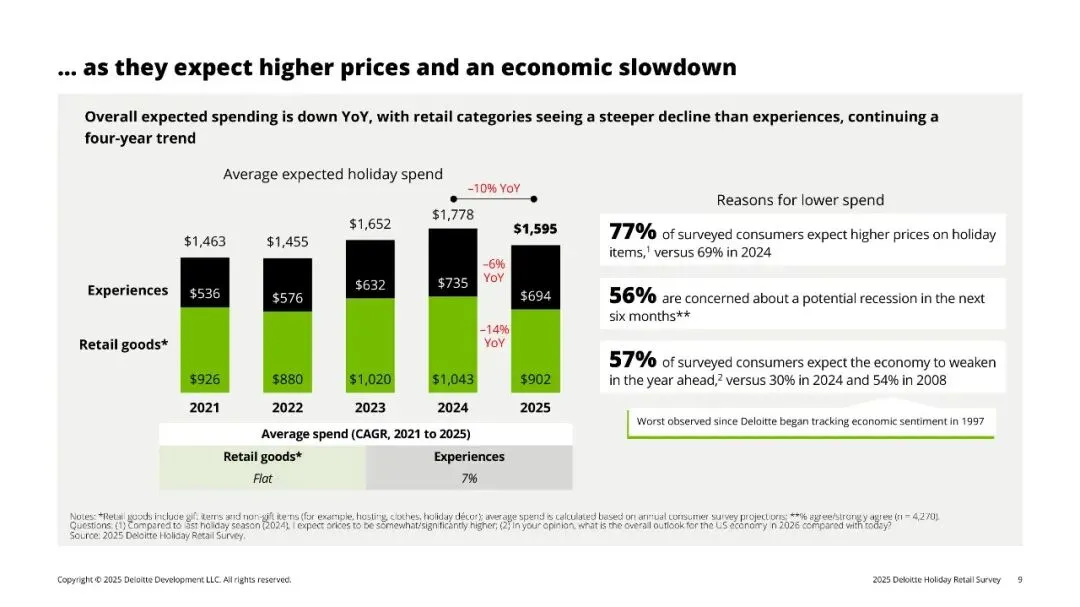

核心数据:2025年假季HSCI信心指数跌破80,较基期(2015-2017=100)下降约20点;56%担忧半年内衰退。尽管氛围“spirits bright”,但平均预算收缩10%,其中零售商品-14%、体验类-6%,显示“先省物、再省体验”的降级顺序。

三、Spending Trends:预算普降,年轻群体领跌

- 全体收入段自2022以来首次同步回落:<$50K -24%、$50-99K -13%、$100-199K -11%、$200K+ 持平。

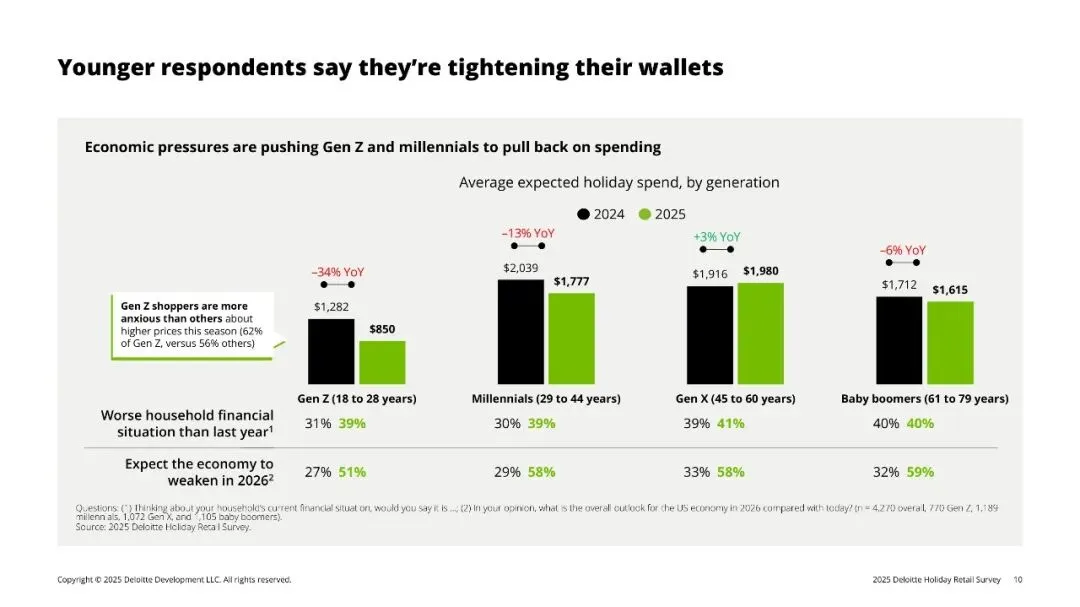

- Gen Z人均预算仅850美元(-34%),Millennials -13%;Boomers逆势+3%。

- 礼品件数由9件降至8件;非礼品类(装饰、服装、聚餐)支出-22%,为2017以来最大跌幅。

四、Shopping Journey:促销季提前,感恩节成流量顶峰

- 24%预算将在10月末花完(五年最高),20%消费者明确“比去年更早启动”。

- 70%计划感恩节周下单(68% last year),其中$100-199K收入段参与率77%最高;黑五整体67%,Cyber Monday 48%。

- 68%拟用至少一种数字工具(社媒、AI、比价、聊天机器人)辅助购物,较2024年再升6 p.p.。

五、Consumer Preferences:价值行为全民化,女性更敏感

- 70%受访者同时采取≥3种省钱行为(女性78% vs 男性58%)。

- 50%预算流向“线上综合电商+大型量贩”,仅5%选择奢侈品专卖店;26%计划动用积分/里程支付(+6 p.p.)。

- 64%喜欢按愿望清单送礼(Gen Z 72%),但仅28%会真的在零售商网站购买清单内商品,显示“清单易用、转化难”。

六、Digital Tools & Gen AI:社媒种草,AI拔草

- 59%用社媒找灵感(+7 p.p.),其用户人均预算高25%;30%近半年曾在社媒直接下单。

- 33%拟用生成式AI(2024仅15%),Gen Z渗透率43%,首要用途“比价/找最低deal”56%。

- 线上购物痛点:37%抱怨“慢递”,36%遇缺货;Gen Z 30%认为“选择过多、难决策”。

七、Luxury & Self-Gifting:奢侈意愿持平,自用礼物缩水

- 44%考虑购买奢侈品作为礼物,与2024持平;其中38%买新品、25%买二手/循环奢品。

- 奢侈品买家人均礼品支出比整体高40%,类别集中于服饰鞋靴(57%)、珠宝表(37%)。

- 仅41%确定会“自我送礼”(-5 p.p.),平均预算264美元(+5%);若预算再紧,50%优先砍掉自用礼物。

八、Holiday Hosting:聚餐预算压缩,主人转向“AA制”

- 25%受访者计划主办节日聚会,与2024持平,但单场预算252美元(-3%)。

- 48%担忧办餐成本,43%愿为方便服务多付费;47%会请客人自带食物分担费用,比例与上年相同,显示“体验不省、成本共担”。

九、Conclusion & Retailer Implications:

1. 促销日历需前置:10月促销已锁定近1/4钱包,提前放价+锁价策略可抢占预算。

2. 全渠道无缝:56%零售支出将发生在线上,但44%仍留在门店;提供“线上下单/门店退”“门店缺货直邮”可降摩擦。

3. AI+社媒成“性价比”放大器:用AI机器人在TikTok、Instagram评论区实时比价、推券,可提升Gen Z转化率。

4. 舒缓购物压力:推出“按对象/价格/到货日”筛选、共享愿望清单、延递包邮,可缓解58%消费者“节日购礼焦虑”。

5. 价值分层:低端拼底价,高端讲“值得的投资”;中间段用积分、二手奢品、DIY套件留住“面子型”消费。

关注公众号,获取本报告下载方法。