GlobalВ AIВ for Healthcare Payer Market 2025-2029В

2025-2029е№ҙе…ЁзҗғеҢ»з–—ж”Ҝд»ҳж–№дәәе·ҘжҷәиғҪеёӮеңәжҠҘе‘Ҡ

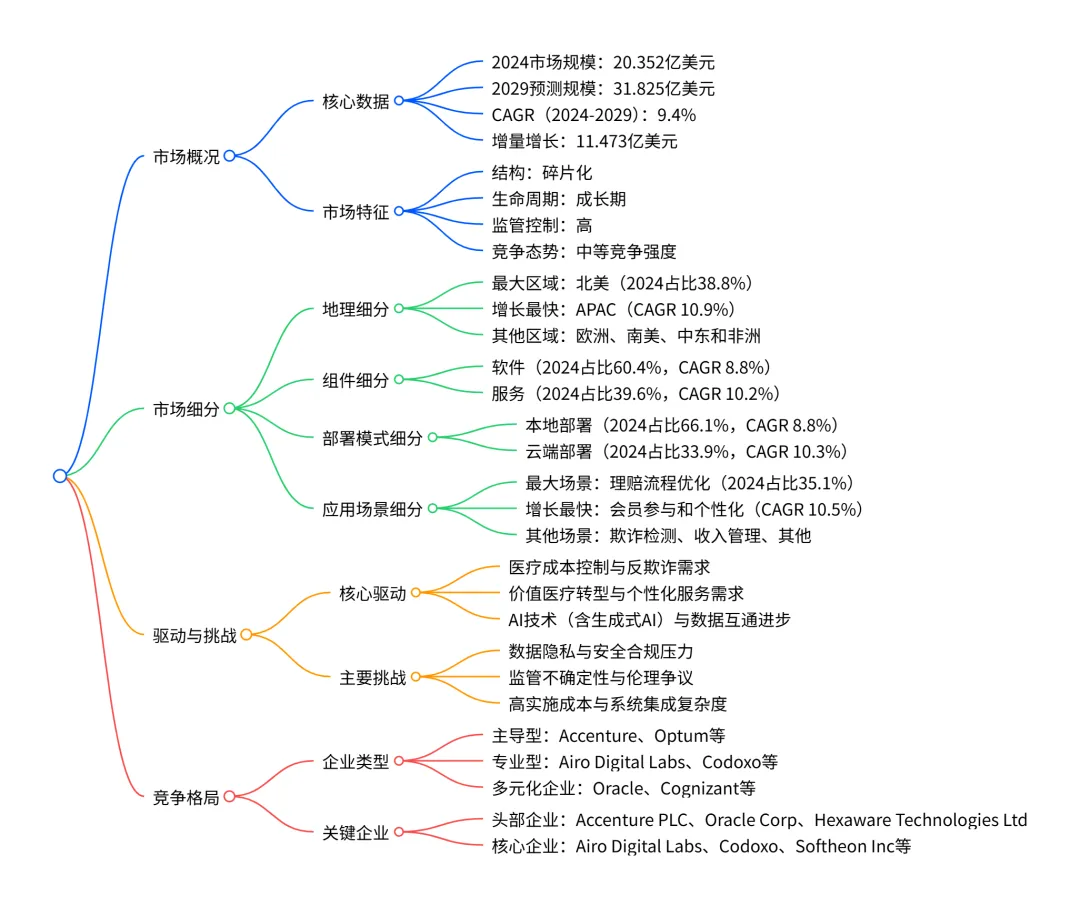

2024-2029 е№ҙе…ЁзҗғеҢ»з–—ж”Ҝд»ҳж–№ AI еёӮеңәе‘ҲеҠ йҖҹеўһй•ҝжҖҒеҠҝпјҢ2024 е№ҙеёӮеңә规模иҫҫ20.352 дәҝзҫҺе…ғпјҢйў„и®Ў 2029 е№ҙе°ҶеўһиҮі31.825 дәҝзҫҺе…ғпјҢжңҹй—ҙеӨҚеҗҲе№ҙеўһй•ҝзҺҮпјҲCAGRпјүдёә9.4%пјҢеўһйҮҸеўһй•ҝиҫҫ11.473 дәҝзҫҺе…ғпјӣеёӮеңәз»“жһ„е‘ҲзўҺзүҮеҢ–пјҢеҢ—зҫҺдёәжңҖеӨ§еёӮеңәпјҲ2024 е№ҙеҚ жҜ” 38.8%пјүпјҢAPAC дёәеўһй•ҝжңҖеҝ«еҢәеҹҹпјҲCAGR 10.9%пјүпјӣиҪҜ件жҳҜж ёеҝғ组件пјҲ2024 е№ҙеҚ жҜ” 60.4%пјүпјҢдҪҶжңҚеҠЎ segment еўһй•ҝжӣҙеҝ«пјҲCAGR 10.2%пјүпјҢйғЁзҪІжЁЎејҸдёҠдә‘з«Ҝи§ЈеҶіж–№жЎҲеўһйҖҹйўҶе…ҲпјҲCAGR 10.3%пјүпјӣеә”з”ЁеңәжҷҜдёӯпјҢзҗҶиө”жөҒзЁӢдјҳеҢ–дёәжңҖеӨ§з»ҶеҲҶеёӮеңәпјҲ2024 е№ҙеҚ жҜ” 35.1%пјүпјҢдјҡе‘ҳеҸӮдёҺе’ҢдёӘжҖ§еҢ–жңҚеҠЎеўһй•ҝжңҖеҝ«пјҲCAGR 10.5%пјүпјӣеёӮеңәй©ұеҠЁеӣ зҙ еҢ…жӢ¬еҢ»з–—жҲҗжң¬жҺ§еҲ¶йңҖжұӮгҖҒд»·еҖјеҢ»з–—иҪ¬еһӢеҸҠ AI жҠҖжңҜиҝӣжӯҘпјҢж ёеҝғжҢ‘жҲҳдёәж•°жҚ®йҡҗз§ҒеҗҲ规гҖҒзӣ‘з®ЎдёҚзЎ®е®ҡжҖ§еҸҠй«ҳе®һж–ҪжҲҗжң¬пјҢз«һдәүж јеұҖж¶өзӣ–еӨҡе…ғеҢ–дјҒдёҡпјҢд»Ҙ AccentureгҖҒOptum зӯүдёәд»ЈиЎЁдјҒдёҡдё»еҜјеёӮеңәгҖӮ

дёҖгҖҒеёӮеңәж ёеҝғж•°жҚ®дёҺж•ҙдҪ“жҖҒеҠҝ

规模дёҺеўһй•ҝпјҡ2024 е№ҙе…ЁзҗғеҢ»з–—ж”Ҝд»ҳж–№ AI еёӮеңә规模дёә20.352 дәҝзҫҺе…ғпјҢйў„и®Ў 2029 е№ҙе°ҶиҫҫеҲ°31.825 дәҝзҫҺе…ғпјҢ2024-2029 е№ҙжңҹй—ҙеўһйҮҸеўһй•ҝ11.473 дәҝзҫҺе…ғпјҢеӨҚеҗҲе№ҙеўһй•ҝзҺҮпјҲCAGRпјүзЁіе®ҡеңЁ9.4%пјҢе№ҙеҗҢжҜ”еўһй•ҝзҺҮд»ӢдәҺ 9.2%-9.5% д№Ӣй—ҙпјҢеўһй•ҝеҠҝеӨҙжҢҒз»ӯеҠ йҖҹгҖӮ еҺҶеҸІиЎЁзҺ°пјҡ2019-2023 е№ҙеёӮеңәд»Һ 14.122 дәҝзҫҺе…ғеўһй•ҝиҮі 18.654 дәҝзҫҺе…ғпјҢеўһйҮҸеўһй•ҝ 4.532 дәҝзҫҺе…ғпјҢCAGR дёә 7.2%пјҢ2024 е№ҙеҗҺиҝӣе…Ҙжӣҙеҝ«еўһй•ҝе‘ЁжңҹгҖӮ еёӮеңәзү№еҫҒпјҡж•ҙдҪ“еӨ„дәҺжҲҗй•ҝжңҹпјҢеёӮеңәз»“жһ„е‘ҲзўҺзүҮеҢ–пјҢ2024-2029 е№ҙеёӮеңәжңүеҲ©жҢҮж•°з»ҙжҢҒеңЁ 0.7пјҢз«һдәүејәеәҰгҖҒд№°еҚ–еҸҢж–№и®®д»·иғҪеҠӣеқҮдёәдёӯзӯүпјҢж–°иҝӣе…ҘиҖ…еЁҒиғҒе’Ңжӣҝд»Је“ҒеЁҒиғҒиҫғдҪҺгҖӮ

дәҢгҖҒеёӮеңәз»ҶеҲҶиҜҰжғ…

пјҲдёҖпјүең°зҗҶз»ҶеҲҶпјҲ2024-2029 е№ҙпјү

е…ій”®дә®зӮ№пјҡеҢ—зҫҺдёәжңҖеӨ§еёӮеңәпјҢAPAC еўһй•ҝжңҖеҝ«пјӣеӣҪ家еұӮйқўпјҢзҫҺеӣҪпјҲCAGR 9.2%пјүжҳҜжңҖеӨ§еҚ•дёҖеёӮеңәпјҢе·ҙиҘҝпјҲCAGR 12.4%пјүдёәеўһй•ҝжңҖеҝ«еӣҪ家гҖӮ

пјҲдәҢпјү组件з»ҶеҲҶпјҲ2024-2029 е№ҙпјү

е…ій”®дә®зӮ№пјҡиҪҜ件жҳҜж ёеҝғ组件пјҢиҙЎзҢ®и¶…еҚҠж•°еўһйҮҸеўһй•ҝпјӣжңҚеҠЎ segment еўһй•ҝжӣҙеҝ«пјҢеёӮеңәд»ҪйўқжҢҒз»ӯжҸҗеҚҮгҖӮ

пјҲдёүпјүйғЁзҪІжЁЎејҸз»ҶеҲҶпјҲ2024-2029 е№ҙпјү

е…ій”®дә®зӮ№пјҡжң¬ең°йғЁзҪІд»ҚеҚ дё»еҜјпјҢдҪҶдә‘з«ҜйғЁзҪІеўһйҖҹйўҶе…ҲпјҢжҲҗдёәеёӮеңәеўһй•ҝж ёеҝғеҠЁеҠӣд№ӢдёҖгҖӮ

пјҲеӣӣпјүеә”з”ЁеңәжҷҜз»ҶеҲҶпјҲ2024-2029 е№ҙпјү

е…ій”®дә®зӮ№пјҡзҗҶиө”жөҒзЁӢдјҳеҢ–дёәжңҖеӨ§еә”з”ЁеңәжҷҜпјҢдјҡе‘ҳеҸӮдёҺе’ҢдёӘжҖ§еҢ–жңҚеҠЎеўһй•ҝжңҖеҝ«гҖӮ

дёүгҖҒеёӮеңәй©ұеҠЁгҖҒжҢ‘жҲҳдёҺжңәйҒҮ

ж ёеҝғй©ұеҠЁеӣ зҙ еҢ»з–—жҲҗжң¬жҺ§еҲ¶дёҺеҸҚж¬әиҜҲйңҖжұӮпјҡе…ЁзҗғеҢ»з–—ж”ҜеҮәж”ҖеҚҮпјҢAI жҲҗдёәжҺ§еҲ¶ж¬әиҜҲгҖҒжөӘиҙ№е’Ңж»Ҙз”ЁпјҲFWAпјүзҡ„е…ій”®е·Ҙе…·пјҢеҸҜе®һзҺ°дәӢеүҚйЈҺйҷ©иҜҶеҲ«дёҺжҲҗжң¬иҠӮзәҰгҖӮ д»·еҖјеҢ»з–—иҪ¬еһӢпјҡд»ҺжҢүжңҚеҠЎд»ҳиҙ№еҗ‘д»·еҖјеҢ»з–—иҪ¬еҸҳпјҢйңҖ AI ж”ҜжҢҒйЈҺйҷ©еҲҶеұӮгҖҒдәәзҫӨеҒҘеә·з®ЎзҗҶеҸҠдёӘжҖ§еҢ–е№Ійў„гҖӮ AI жҠҖжңҜиҝӣжӯҘпјҡз”ҹжҲҗејҸ AIгҖҒжңәеҷЁеӯҰд№ зӯүжҠҖжңҜжҲҗзҶҹпјҢз»“еҗҲж•°жҚ®дә’йҖҡжҖ§жҸҗеҚҮпјҢи§Јй”ҒжӣҙеӨҡеә”з”ЁеңәжҷҜпјҲеҰӮиҮӘеҠЁеҢ–дәӢеүҚжҺҲжқғгҖҒдёҙеәҠж–ҮжЎЈеҲҶжһҗпјүгҖӮ дё»иҰҒжҢ‘жҲҳ ж•°жҚ®йҡҗз§ҒдёҺе®үе…ЁпјҡеҢ»з–—ж•°жҚ®ж•Ҹж„ҹпјҢеҗҲ规иҰҒжұӮдёҘж јпјҲеҰӮ HIPAAгҖҒGDPRпјүпјҢж•°жҚ®жі„йңІйЈҺйҷ©еҲ¶зәҰ AI йғЁзҪІгҖӮ зӣ‘з®ЎдёҺдјҰзҗҶпјҡAI еҶізӯ–йҖҸжҳҺеәҰдёҚи¶ігҖҒз®—жі•еҒҸи§ҒзӯүдјҰзҗҶй—®йўҳпјҢдё”зӣ‘з®ЎжЎҶжһ¶е°ҡдёҚеҒҘе…ЁпјҢеўһеҠ еҗҲ规жҲҗжң¬гҖӮ й«ҳе®һж–ҪжҲҗжң¬дёҺйӣҶжҲҗеӨҚжқӮеәҰпјҡAI зі»з»ҹйғЁзҪІйңҖеӨ§йҮҸиө„жң¬жҠ•е…ҘпјҢдё”дёҺзҺ°жңү legacy зі»з»ҹйӣҶжҲҗйҡҫеәҰеӨ§гҖӮ ж ёеҝғжңәйҒҮ з”ҹжҲҗејҸ AI еә”з”Ёпјҡз”ЁдәҺдјҡе‘ҳжңҚеҠЎгҖҒиЎҢж”ҝжөҒзЁӢйҮҚжһ„пјҲеҰӮзҗҶиө”еӨ„зҗҶгҖҒж”ҝзӯ–и§ЈиҜ»пјүгҖӮ ж¬әиҜҲйҳІиҢғеҚҮзә§пјҡйҖҡиҝҮе…Ҳиҝӣйў„жөӢеҲҶжһҗе®һзҺ°дәӢеүҚж¬әиҜҲиҜҶеҲ«пјҢеҮҸе°‘иҙўеҠЎжҚҹеӨұгҖӮ д»·еҖјеҢ»з–—иөӢиғҪпјҡAI й©ұеҠЁдәәзҫӨеҒҘеә·з®ЎзҗҶдёҺйЈҺйҷ©йў„жөӢпјҢж”Ҝж’‘д»·еҖјеҢ»з–—еҗҲеҗҢиҗҪең°гҖӮ

еӣӣгҖҒз«һдәүж јеұҖ

дјҒдёҡзұ»еһӢпјҡеёӮеңәеҸӮдёҺиҖ…еҢ…жӢ¬еӨҡе…ғеҢ–科жҠҖдјҒдёҡпјҲAccentureгҖҒOracleпјүгҖҒдё“дёҡ AI е…¬еҸёпјҲAiro Digital LabsгҖҒCodoxoпјүгҖҒеҢ»з–—ж”Ҝд»ҳзӣёе…іжңҚеҠЎе·ЁеӨҙпјҲOptumпјүзӯүпјҢе‘ҲзҺ°еӨҡе…ғеҢ–з«һдәүжҖҒеҠҝгҖӮ еӨҙйғЁдјҒдёҡпјҡжҺ’еҗҚеүҚдёүдҪҚзҡ„дјҒдёҡдёә Accenture PLCгҖҒOracle CorpгҖҒHexaware Technologies Ltdпјӣе…ій”®дјҒдёҡиҝҳеҢ…жӢ¬ Airo Digital LabsгҖҒCodoxoгҖҒSoftheon IncгҖҒSoundHound AI Inc зӯүпјҲжҢүеҪұе“ҚеҠӣжҢҮж•°еҲҶзұ»дёәж ёеҝғдјҒдёҡпјүгҖӮ з«һдәүз„ҰзӮ№пјҡз®—жі•еҮҶзЎ®жҖ§гҖҒе№іеҸ°дә’йҖҡжҖ§гҖҒROI йӘҢиҜҒгҖҒеҗҲ规иғҪеҠӣеҸҠдёӘжҖ§еҢ–и§ЈеҶіж–№жЎҲгҖӮ

е…ій”®й—®йўҳ

й—®йўҳпјҡе…ЁзҗғеҢ»з–—ж”Ҝд»ҳж–№ AI еёӮеңәдёӯпјҢе“ӘдёӘеҢәеҹҹе’Ңеә”з”ЁеңәжҷҜзҡ„еўһй•ҝжҪңеҠӣжңҖзӘҒеҮәпјҢж ёеҝғж”Ҝж’‘еӣ зҙ жҳҜд»Җд№Ҳпјҹзӯ”жЎҲпјҡеҢәеҹҹеұӮйқўпјҢAPACеўһй•ҝжҪңеҠӣжңҖзӘҒеҮәпјҢ2024-2029 е№ҙ CAGR иҫҫ 10.9%пјҢж ёеҝғж”Ҝж’‘еӣ зҙ еҢ…жӢ¬дёӯдә§йҳ¶зә§жү©еј гҖҒ移еҠЁжҠҖжңҜжҷ®еҸҠеҸҠж”ҝеәңж•°еӯ—еҒҘеә·еҖЎи®®пјҲеҰӮеҚ°еәҰ Ayushman Bharat Digital Missionпјүпјӣеә”з”ЁеңәжҷҜеұӮйқўпјҢдјҡе‘ҳеҸӮдёҺе’ҢдёӘжҖ§еҢ–жңҚеҠЎеўһй•ҝжңҖеҝ«пјҢCAGR дёә 10.5%пјҢж ёеҝғж”Ҝж’‘еӣ зҙ жҳҜж¶Ҳиҙ№иҖ…еҜ№дёӘжҖ§еҢ–еҢ»з–—дҪ“йӘҢзҡ„йңҖжұӮжҸҗеҚҮгҖҒд»·еҖјеҢ»з–—иҪ¬еһӢдёӢзҡ„дјҡе‘ҳз•ҷеӯҳйңҖжұӮпјҢд»ҘеҸҠ AI жҠҖжңҜпјҲеҰӮз”ҹжҲҗејҸ AIгҖҒйў„жөӢеҲҶжһҗпјүеңЁдёӘжҖ§еҢ–е№Ійў„дёӯзҡ„еә”з”ЁгҖӮ

й—®йўҳпјҡе…ЁзҗғеҢ»з–—ж”Ҝд»ҳж–№ AI еёӮеңәзҡ„ж ёеҝғй©ұеҠЁдёҺдё»иҰҒжҢ‘жҲҳеҲҶеҲ«жҳҜд»Җд№ҲпјҢиҝҷдәӣеӣ зҙ еңЁ 2024-2029 е№ҙзҡ„еҪұе“ҚзЁӢеәҰжҳҜеҗҰдјҡеҸҳеҢ–пјҹзӯ”жЎҲпјҡж ёеҝғй©ұеҠЁеҢ…жӢ¬еҢ»з–—жҲҗжң¬жҺ§еҲ¶дёҺеҸҚж¬әиҜҲйңҖжұӮгҖҒд»·еҖјеҢ»з–—иҪ¬еһӢгҖҒAI жҠҖжңҜиҝӣжӯҘпјҲеҗ«з”ҹжҲҗејҸ AIпјүпјҢиҝҷдәӣеӣ зҙ еңЁ 2024-2029 е№ҙзҡ„еҪұе“ҚзЁӢеәҰеқҮз»ҙжҢҒ вҖңй«ҳвҖқ ж°ҙе№іпјӣдё»иҰҒжҢ‘жҲҳеҢ…жӢ¬ж•°жҚ®йҡҗз§ҒеҗҲ规гҖҒзӣ‘з®ЎдёҚзЎ®е®ҡжҖ§дёҺдјҰзҗҶдәүи®®гҖҒй«ҳе®һж–ҪжҲҗжң¬дёҺзі»з»ҹйӣҶжҲҗеӨҚжқӮеәҰпјҢе…¶дёӯзӣ‘з®ЎдёҚзЎ®е®ҡжҖ§зҡ„еҪұе“ҚзЁӢеәҰдёә вҖңй«ҳвҖқ дё”жҢҒз»ӯпјҢж•°жҚ®йҡҗз§ҒеҗҲ规е’Ңе®һж–ҪжҲҗжң¬зҡ„еҪұе“ҚзЁӢеәҰдёә вҖңдёӯзӯүвҖқпјҢж•ҙдҪ“ж— жҳҫи‘—еҸҳеҢ–пјҢд»ҚжҳҜеҲ¶зәҰеёӮеңәеўһй•ҝзҡ„ж ёеҝғеӣ зҙ гҖӮ

й—®йўҳпјҡ2024-2029 е№ҙе…ЁзҗғеҢ»з–—ж”Ҝд»ҳж–№ AI еёӮеңәзҡ„еўһйҮҸеўһй•ҝдё»иҰҒжқҘиҮӘе“Әдәӣз»ҶеҲҶйўҶеҹҹпјҲжҢү组件гҖҒйғЁзҪІжЁЎејҸгҖҒең°зҗҶеҲ’еҲҶпјүпјҢеҗ„иҮӘзҡ„иҙЎзҢ®еҚ жҜ”еҰӮдҪ•пјҹзӯ”жЎҲпјҡжҢү组件еҲ’еҲҶпјҢиҪҜ件 segmentиҙЎзҢ®жңҖеӨ§пјҢеўһйҮҸеўһй•ҝ 64.40 дәҝзҫҺе…ғпјҢеҚ жҜ” 56.1%пјӣжҢүйғЁзҪІжЁЎејҸеҲ’еҲҶпјҢжң¬ең°йғЁзҪІиҙЎзҢ®жңҖеӨ§пјҢеўһйҮҸеўһй•ҝ 70.98 дәҝзҫҺе…ғпјҢеҚ жҜ” 61.9%пјӣжҢүең°зҗҶеҲ’еҲҶпјҢеҢ—зҫҺиҙЎзҢ®жңҖеӨ§пјҢеўһйҮҸеўһй•ҝ 42.61 дәҝзҫҺе…ғпјҢеҚ жҜ” 37.1%пјӣдёүиҖ…еҲҶеҲ«жҳҜеҜ№еә”з»ҙеәҰдёӢеўһйҮҸеўһй•ҝзҡ„ж ёеҝғжқҘжәҗпјҢеҸҚжҳ еҪ“еүҚеёӮеңәдёӯиҪҜ件主еҜјгҖҒжң¬ең°йғЁзҪІд»ҚеҚ дё»жөҒгҖҒеҢ—зҫҺдёәж ёеҝғеёӮеңәзҡ„ж јеұҖгҖӮ

иЎҢдёҡжҠҘе‘ҠжӣҙеӨҡжҺЁиҚҗ>>

PDFзүҲжң¬е°ҶеҲҶдә«еҲ°вҖңJSе…ЁзҗғиЎҢдёҡжҠҘе‘Ҡеә“вҖқзҹҘиҜҶжҳҹзҗғпјҢжү«жҸҸдёӢйқўдәҢз»ҙз ҒеҚіеҸҜдёӢиҪҪпјҒ

ж¬ўиҝҺжӮЁеҠ е…ҘвҖңJSе…ЁзҗғиЎҢдёҡжҠҘе‘Ҡеә“вҖқзҹҘиҜҶжҳҹзҗғпјҢж„ҹи°ўжӮЁж”ҜжҢҒжҲ‘们зҡ„еҸ‘еұ•гҖӮ

1гҖҒз”Ёеҫ®дҝЎжү«жҸҸдёҠиҝ°зҹҘиҜҶжҳҹзҗғдәҢз»ҙз Ғпјӣ2гҖҒзҹҘиҜҶжҳҹзҗғдё»иҰҒд»Ҙж•°жҚ®з ”究гҖҒжҠҘе‘ҠеҲҶдә«гҖҒж•°жҚ®е·Ҙе…·и®Ёи®әдёәдё»пјӣ

3гҖҒеҠ е…ҘеҗҺе…Қиҙ№жҸҗй—®гҖҒе…Қиҙ№йҳ…иҜ»1дёҮ+дёӘзӣёе…іж•°жҚ®еҶ…е®№пјҢ并еҗҢжӯҘжө·еӨ–дјҳиҙЁж•°жҚ®ж–ҮжЎЈпјӣ