如需报告请联系客服或扫码获取更多报告

1. 深海科技迎来发展窗口,助力海洋强国建设提速升级

1.1 深海科技崛起,布局战略蓝海

深海科技是开发海洋经济的重要技术手段与关键领域。海洋经济涵盖所有与海洋相关的经济活动,包括直接或间接利用海洋资源以及依托海洋空间开展的产业,如渔业养殖、港口物流等。而深海经济特指以深海区域,即水深超 200 米的区域为活动空间的资源开发、科研探索等的经济活动,其本质是通过科技创新突破深海环境限制,实现资源开发与产业升级的复合型经济形态。世界上的深海区域基本位于公海,面积广阔,成为各国争相开辟的蓝海市场,具有巨大的经济和战略价值。深海科技是指用于探索、开发和利用深海资源以及研究深海环境的一系列先进技术和相关学科的总称,是突破海洋开发技术瓶颈的关键支撑,也是实现深海资源规模化、可持续开发的核心动力。

1.2 深海科技步入政策“快车道”

1.2.1 中央政策重心转变,深海科技上升为“海洋强国”战略支点

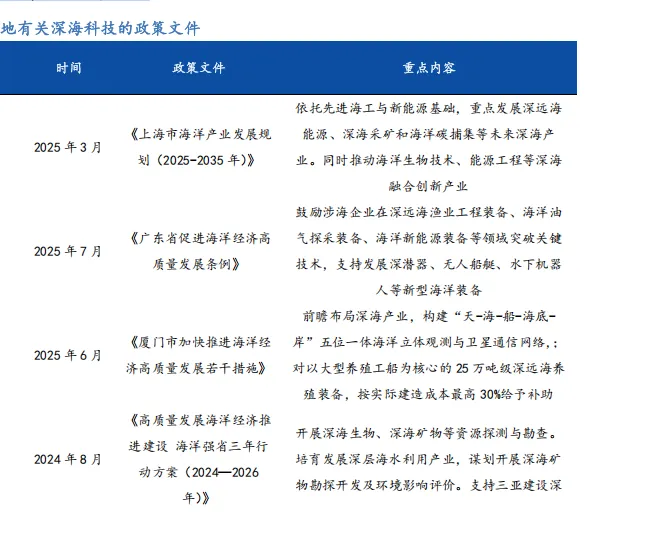

“海洋强国”战略逐步落地实施。近年来,国家持续出台多项针对海洋经济的扶持政策,系统性地推进海洋资源的开发利用与海洋产业的结构升级。从政策演进的时间轴来看,中国的海洋经济战略大致可划分为三个阶段:第一阶段以 2012 年《海洋经济发展“十二五”规划》为起点,初步确立了将海洋经济作为国家发展重点的战略方向;第二阶段在“十三五”期间提出“建设海洋强国”目标,标志着国家对海洋发展重心的全面提升;第三阶段进入“十四五”以来,政策开始向具体落实层面倾斜,围绕重点区域、重点产业和重点技术展开精准支持。在政策内容层面,国家支持的广度与深度不断拓展,包括经济发展示范区的建立、海洋经济指标体系的构建与各项关键技术的持续创新,为深海科技的发展提供了坚实的产业基础。

1.2.2 地方规划密集落地,重点城市打造深海科技新高地

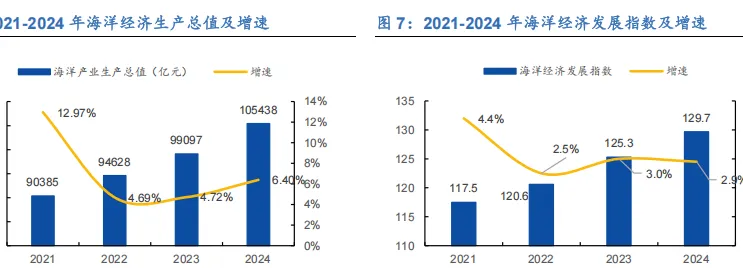

在国家战略引导和政策支持下,多地积极布局深海科技领域。在国家战略引导和政策体系完善的背景下,各地政府正将深海科技作为培育未来产业和增强区域竞争力的重要方向,纷纷出台专项规划与配套措施,推动深海领域加快布局。从装备制造到能源开发,再到深远海养殖和观测网络建设,政策的密集落地为深海科技创新提供了制度保障与发展动力,促进技术攻关、产业集聚与多元化应用协同推进,进一步夯实深海产业发展的区域基础。

2. 中国海洋经济行业洞察

2.1 经济总量突破十万亿,三产结构多元优化

作为新兴产业,海洋经济的市场规模呈现出“稳中提速”的特征。《2024 年中国海洋经济统计公报》显示,2024年全国海洋生产总值105438亿元,比2023年增长5.9%,增速比国内生产总值高 0.9 个百分点,占国内生产总值比重为 7.8%。《2025 年中国海洋经济发展指数》数据显示,2024 年中国海洋经济发展指数为 125.2,比上年增长 2.3%,海洋治理能力得到有效提升。涉海企业 IPO 融资规模达 114 亿元,占全部IPO 企业融资规模的 17.0%,海洋产业融资市场表现活跃。

2.2 三大经济圈划分,区域优势互补

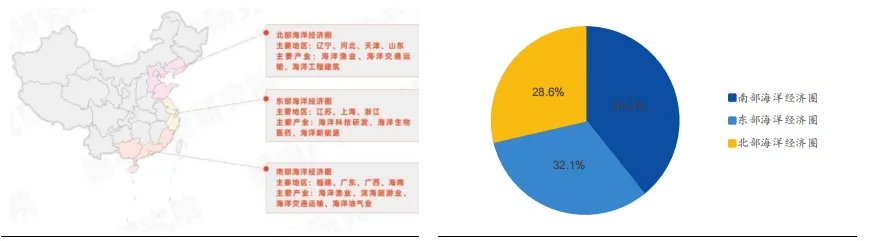

我国海洋经济呈“三圈”格局。基于不同地区的经济联系和资源禀赋,我国海洋经济圈主要划分为三大区域,即北部、东部和南部三大海洋经济圈。北部海洋经济圈主要包括辽宁、河北、天津、山东等地区,重点发展海洋渔业、海洋交通运输、海洋工程建筑等产业。东部海洋经济圈以上海为中心,涵盖江苏、浙江,以海洋科技研发、海洋生物医药、海洋新能源等产业为主。南部海洋经济圈由福建、广东、广西、海南组成,主要发展海洋渔业、滨海旅游、海洋交通运输、海洋油气等产业。截止 2024 年,南部海洋经济圈生产总值占比最多,比重为 39.3%;东部海洋经济圈占全国海洋生产总值的比重为 32.1%;北部海洋经济圈海洋占全国海洋生产总值的比重为 28.6%。

3.深海科技产业链与重点企业

目前,深海科技形成了“上游原材料与零部件-中游装备制造-下游多元应用”的完整产业链。其中,上游主要包括关键原材料与核心零部件的研发与生产,中游集中在深海探测感知、深海工程建设与系统集成三个方面,下游则覆盖了深海资源开发、海洋环境监测等多领域应用场景,形成从基础材料到系统总成再到终端应用的完整闭环。

3.1 上游:原材料与零部件

深海装备的安全性与可靠性依赖于耐压材料与浮力材料的技术支持。在极端深海环境下,深海装备需要承受高静水压和频繁的上下潜载荷,耐压材料和浮力材料成为确保装备性能的核心要素。耐压材料方面,目前主要分为金属与非金属两类。金属材料以钛合金为主,因其高强度、低密度与优异的耐腐蚀性,成为载人舱与耐压壳体的首选,代表型号包括 Ti31、Ti70、Ti75、Ti80、TC4 等;非金属材料则以纤维增强树脂基复合材料为主,特别是碳纤维(CFRP)因其轻质高强、良好耐腐蚀性及可设计性,成为下一代耐压壳体的主要发展方向。浮力材料方面,我国早期浮力材料性能有限,近几年科研机构加大研发投入,推出了多种复合材料,但绝大部分仍依赖进口,亟待国内企业的研究开发。

3.2 中游:装备制造

3.2.1 深海探测与感知装备

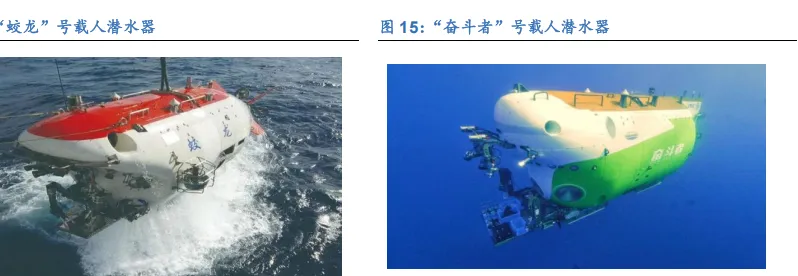

深海探测与感知装备是实现深海环境监测和数据采集的核心工具。主要包括载人潜水器、无人遥控潜水器(ROV)、自主式水下航行器(AUV)和水下滑翔机(AUG)等多种类型,这些装备搭载多样化的传感器和探测设备,能够精准完成海底地形测绘、环境参数监测、样本采集等复杂任务。

3.2.2 深海资源开发装备

深海资源开发装备主要包括深海采矿装备、深水钻井平台、漂浮式风电平台等领域。其专门设计用于适应深海高压、低温等极端环境,确保资源开采、处理及运输的连续性与安全性。相比于深海探测装备,资源开发装备技术较为成熟,特别是在油气领域已形成较完善的装备体系。

深海采矿装备主要包括采矿车、扬矿装备和采矿船三大核心组成部分。采矿车的发展历经拖曳式、多推进式向履带式转变,后者以其更强的稳定性和适应性成为当前主流;扬矿装备承担将矿产混合物从中继仓输送至采矿船的关键任务,现阶段以水力扬矿技术为主流,虽然已实现多项技术突破和系统联动,但仍面临颗粒回流、设备磨损及能耗问题;采矿船作为整个采矿系统的核心平台,集矿物处理、水下设备布放与回收及系统控制于一体,近年来通过对货船和钻井船改造实现工程化应用。我国自主建造的深海采矿船“鹦鹉螺新纪元”号,具备 2500 米深海采矿能力,标志着我国深海采矿装备制造能力显著提升,为深海资源的商业化开采奠定了坚实基础。

3.2.3 海底综合系统

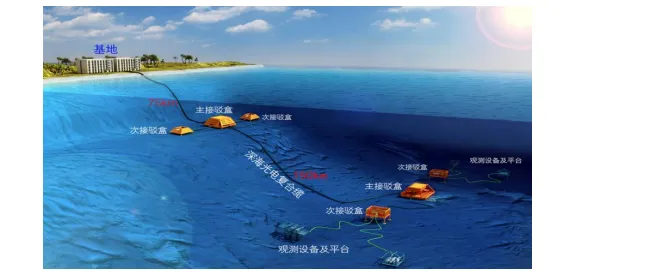

我国正加快构建覆盖通信、预警与观测功能的一体化深海信息基础设施。过去十余年,在“863 计划”等国家重大科技项目支持下,我国持续推进海底观测网的关键技术攻关与系统建设,从早期同济大学牵头的试验节点研究,到“十二五”期间建成的“南海海底观测实验示范网”,实现了在水深 1800 米环境下国产系统的稳定运行,并在长距离高压供电、光电复合缆通信、水下节点布放与连接等方面取得突破,标志着深海长期观测能力实现阶段性跨越。目前,我国已初步具备搭建海底通信网、警戒网与观测网的系统能力,但在核心观测设备上仍存在明显短板。除潮汐、海洋气象等基础仪器外,CTD、光学等关键传感器依赖进口,国产仪器在可靠性、精度及产业化水平上与国际先进存在差距,观测数据在复杂海况下的稳定获取与处理能力仍需进一步提升。

3.3 下游:多元应用

深海资源开发与能源利用正成为深海科技产业链下游的重点突破方向。下游产业重点围绕深海资源的勘探、开发与高效利用展开,涵盖深海矿产资源(多金属结核、富钴结壳、多金属硫化物、深海稀土等)、深海油气与清洁能源、深海生物资源等多个方向,并涵盖深海生物医药产业(如海洋药物、海洋生物制品、海洋生物技术的研发与应用)等方向。这些领域的拓展不仅推动深海资源的商业化与绿色利用,也为深海科技核心装备与关键技术提供了集成化的应用平台和广阔的产业场景。