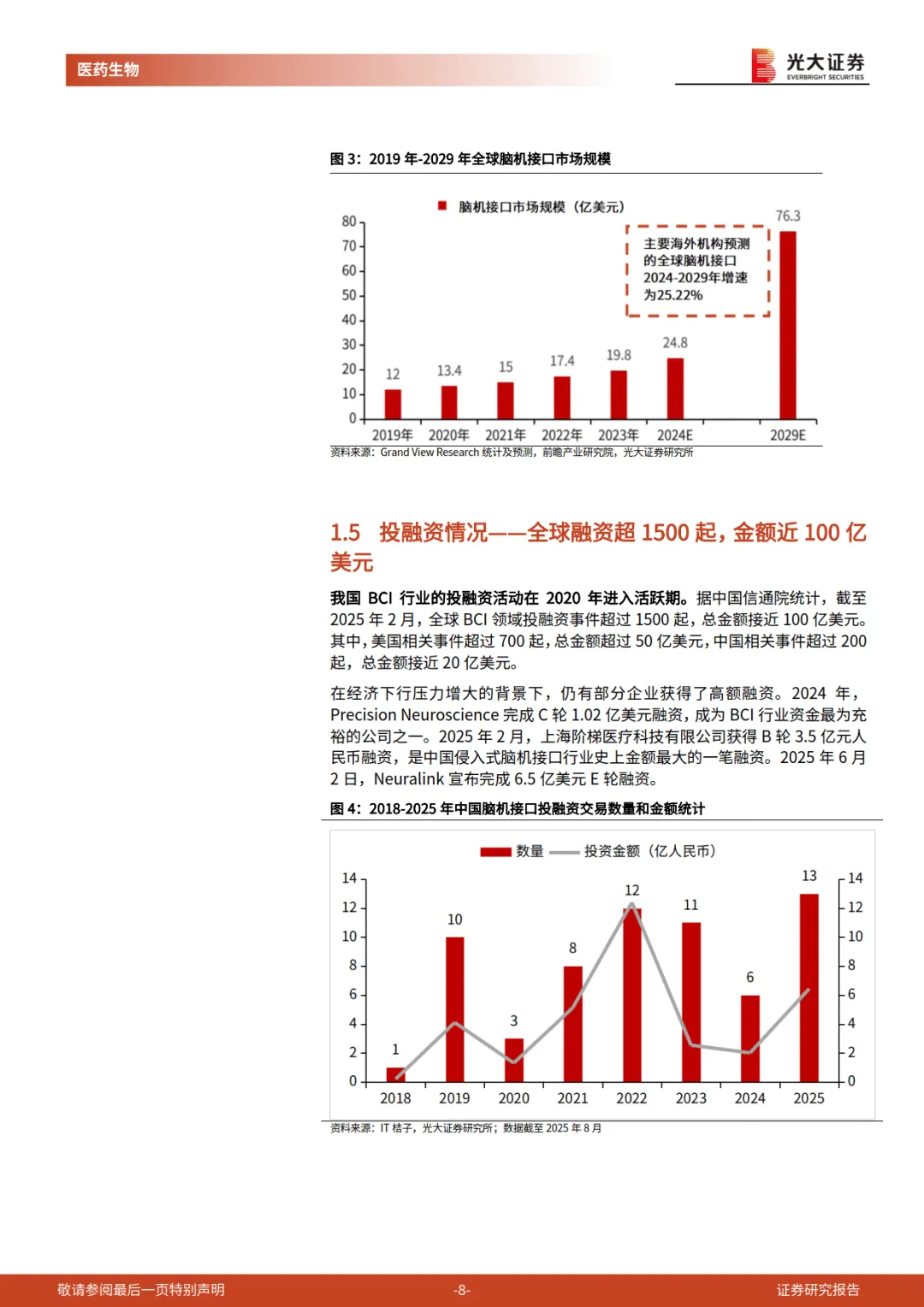

и„‘жңәжҺҘеҸЈпјҲBCIпјүдҪңдёәз”ҹе‘Ҫ科еӯҰдёҺдҝЎжҒҜжҠҖжңҜиһҚеҗҲзҡ„еүҚжІҝйўҶеҹҹпјҢжӯЈд»Һе®һйӘҢе®ӨиҝҲеҗ‘дә§дёҡеҢ–дёҙз•ҢзӮ№пјҢж”ҝзӯ–дёҺжҠҖжңҜеҸҢиҪ®й©ұеҠЁдёӢпјҢзҷҫдәҝзә§и“қжө·еёӮеңәеҠ йҖҹејҖеҗҜгҖӮе…Ёзҗғи„‘жңәжҺҘеҸЈеёӮеңә规模д»Һ 2019 е№ҙ 12 дәҝзҫҺе…ғеўһиҮі 2023 е№ҙ 20 дәҝзҫҺе…ғпјҢйў„и®Ў 2029 е№ҙе°Ҷиҫҫ 76.3 дәҝзҫҺе…ғпјҢеҚ’дёӯгҖҒжёҗеҶ»з—ҮзӯүеҲҡжҖ§йңҖжұӮдёҺж¶Ҳиҙ№зә§еңәжҷҜжӢ“еұ•е…ұеҗҢжһ„зӯ‘иЎҢдёҡеўһй•ҝеҠЁеҠӣгҖӮ

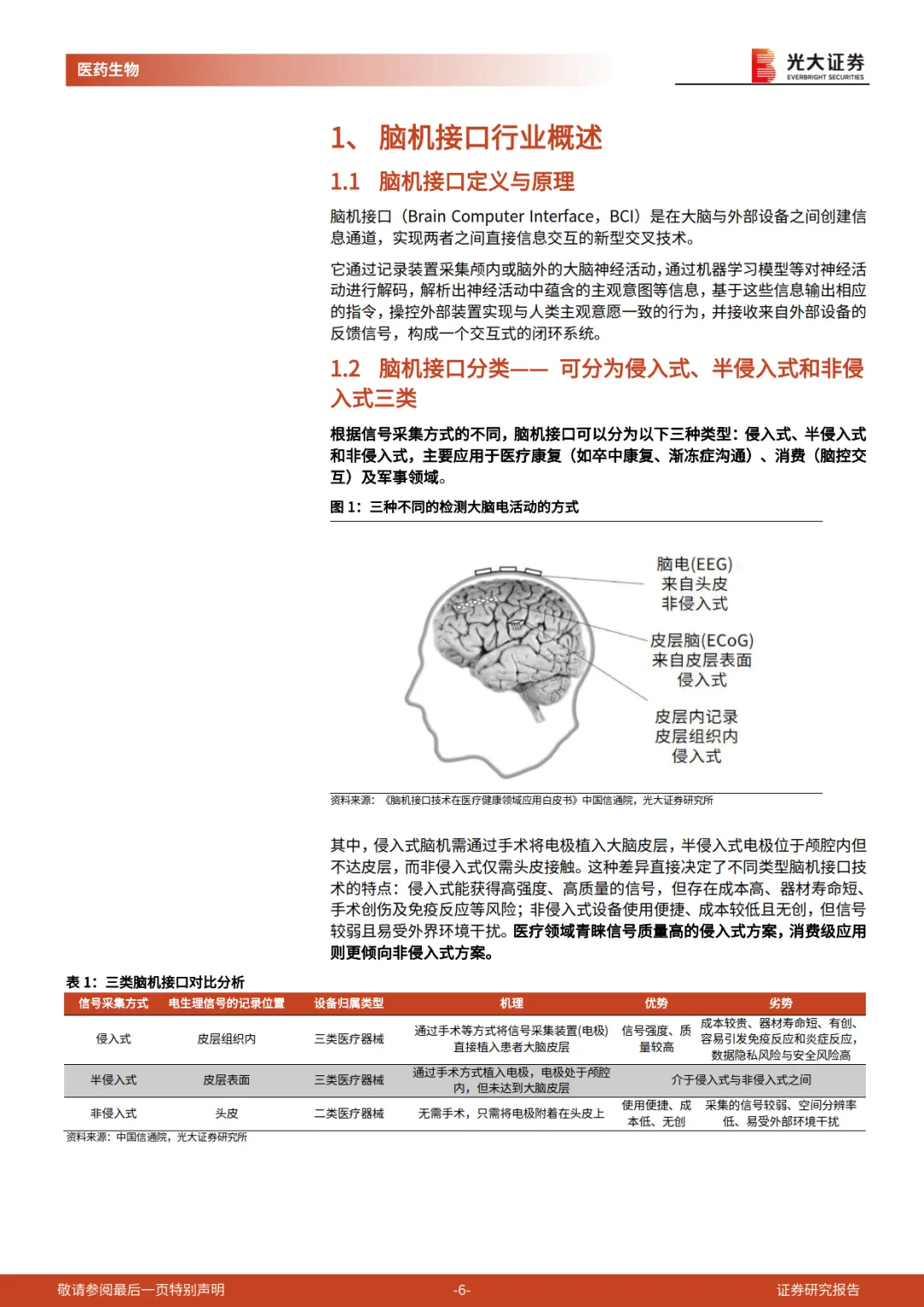

жҠҖжңҜи·Ҝеҫ„еҲҶдёәдҫөе…ҘејҸгҖҒеҚҠдҫөе…ҘејҸе’Ңйқһдҫөе…ҘејҸдёүзұ»гҖӮдҫөе…ҘејҸйҖҡиҝҮжүӢжңҜжӨҚе…Ҙз”өжһҒпјҢдҝЎеҸ·иҙЁйҮҸй«ҳпјҢйҖӮз”ЁдәҺйҮҚз—ҮеҠҹиғҪйҮҚе»әпјӣйқһдҫөе…ҘејҸж— йңҖжүӢжңҜпјҢжҲҗжң¬дҪҺгҖҒж— еҲӣпјҢдё»жү“ж¶Ҳиҙ№зә§дёҺиҪ»еҢ»з–—еңәжҷҜпјӣеҚҠдҫөе…ҘејҸеҲҷд»ӢдәҺдёӨиҖ…д№Ӣй—ҙгҖӮж ёеҝғжҠҖжңҜиҒҡз„ҰдҝЎеҸ·йҮҮйӣҶпјҲжҹ”жҖ§з”өжһҒгҖҒдё“з”ЁиҠҜзүҮпјүгҖҒдҝЎеҸ·еӨ„зҗҶпјҲзј–и§Јз Ғз®—жі•пјүзӯүзҺҜиҠӮпјҢеӣҪеҶ…дјҒдёҡеңЁжҹ”жҖ§з”өжһҒйҖҡйҒ“ж•°гҖҒжұүиҜӯе®һж—¶и§Јз ҒзӯүйўҶеҹҹе®һзҺ°зӘҒз ҙпјҢжө·еӨ–дјҒдёҡеҲҷеңЁдҫөе…ҘејҸжҠҖжңҜдёҺдёҙеәҠиҗҪең°ж–№йқўе…ҲеҸ‘йўҶе…ҲгҖӮ

ж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰжҢҒз»ӯеҠ з ҒгҖӮе…Ёзҗғдё»иҰҒеӣҪ家зә·зә·еёғеұҖи„‘и®ЎеҲ’пјҢзҫҺеӣҪжҠ•е…ҘзәҰ 45 дәҝзҫҺе…ғпјҢжҲ‘еӣҪ вҖңеҚҒдёүдә”вҖқ иө·е°Ҷ脑科еӯҰзәіе…ҘеӣҪ家规еҲ’пјҢ2025 е№ҙдёғйғЁй—ЁиҒ”еҗҲеҸ‘еёғгҖҠе…ідәҺжҺЁеҠЁи„‘жңәжҺҘеҸЈдә§дёҡеҲӣж–°еҸ‘еұ•зҡ„е®һж–Ҫж„Ҹи§ҒгҖӢпјҢжҳҺзЎ® 2027 е№ҙе…ій”®жҠҖжңҜзӘҒз ҙгҖҒ2030 е№ҙдә§дёҡз”ҹжҖҒжҲҗеһӢзҡ„зӣ®ж ҮпјҢеҢ—дә¬гҖҒдёҠжө·зӯүең°д№ҹеҮәеҸ°ең°ж–№дё“йЎ№ж”ҝзӯ–пјҢеҠ йҖҹдә§дёҡйӣҶзҫӨеҪўжҲҗгҖӮеҢ»дҝқе·Іж–°еўһи„‘жңәжҺҘеҸЈзӣёе…ід»·ж јйЎ№зӣ®пјҢжү“йҖҡж”Ҝд»ҳй“ҫи·ҜпјҢдёәе•ҶдёҡеҢ–й“әи·ҜгҖӮ

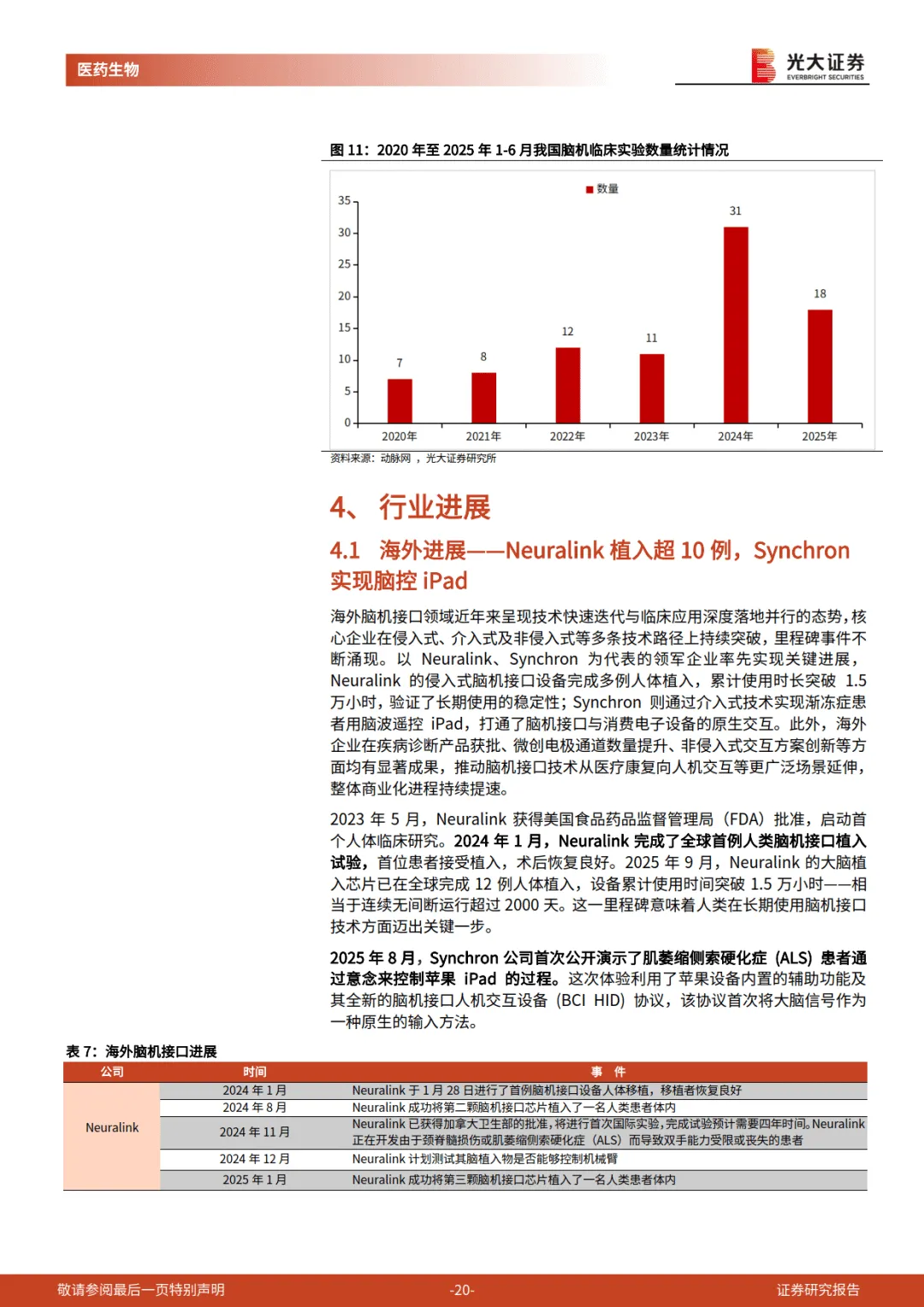

дёҙеәҠеә”з”Ёд»ҘеҢ»з–—йўҶеҹҹдёәж ёеҝғпјҢеҪўжҲҗ вҖңзҘһз»Ҹеә·еӨҚгҖҒеҠҹиғҪжӣҝд»ЈгҖҒз–ҫз—…жІ»з–—вҖқ дёүеӨ§ж–№еҗ‘гҖӮе…ЁзҗғдёҙеәҠиҜ•йӘҢеҠ йҖҹејҖеұ•пјҢжҲӘиҮі 2025 е№ҙ 8 жңҲе…ЁзҗғжіЁеҶҢ 228 йЎ№пјҢеӣҪеҶ…иҜ•йӘҢж•°йҮҸеҝ«йҖҹеўһй•ҝпјҢ2024 е№ҙиҫҫ 31 йЎ№гҖӮжө·еӨ–ж–№йқўпјҢNeuralink е®ҢжҲҗ 12 дҫӢдәәдҪ“жӨҚе…ҘпјҢSynchron е®һзҺ°жёҗеҶ»з—ҮжӮЈиҖ…и„‘жҺ§ iPadпјӣеӣҪеҶ…дјҒдёҡе®һзҺ°жұүиҜӯе®һж—¶и§Јз ҒпјҢд»Ӣе…ҘејҸи„‘жңәжҺҘеҸЈиҫ…еҠ©жӮЈиӮўиҝҗеҠЁеҠҹиғҪдҝ®еӨҚиҜ•йӘҢйЎәеҲ©е®ҢжҲҗпјҢеӨҡж¬ҫдә§е“Ғиҝӣе…ҘеҲӣж–°еҢ»з–—еҷЁжў°зү№еҲ«е®ЎжҹҘзЁӢеәҸгҖӮ

дә§дёҡй“ҫе‘ҲзҺ° вҖңжө·еӨ–е…ҲеҸ‘гҖҒеӣҪеҶ…иҝҪиө¶вҖқ ж јеұҖгҖӮдёҠжёёж ёеҝғйғЁд»¶иҮӘдё»еҸҜжҺ§иғҪеҠӣеўһејәпјҢдёӯжёёеҪўжҲҗ вҖңи®ҫеӨҮ + з®—жі• + дёҙеәҠвҖқ й—ӯзҺҜпјҢдёӢжёёеҢ»з–—еңәжҷҜе•ҶдёҡеҢ–жңҖжҲҗзҶҹпјҢж¶Ҳиҙ№зә§еңәжҷҜйҖҗжӯҘжё—йҖҸгҖӮз«һдәүж јеұҖеӨҡе…ғпјҢжө·еӨ–д»Ҙ NeuralinkгҖҒSynchron дёәд»ЈиЎЁпјҢеӣҪеҶ…еҲҷжңүзҝ”е®ҮеҢ»з–—гҖҒдјҹжҖқеҢ»з–—зӯүдј з»ҹеә·еӨҚе·ЁеӨҙдёҺи„‘иҷҺ科жҠҖгҖҒйҳ¶жўҜеҢ»з–—зӯүеҲӣж–°дјҒдёҡе·®ејӮеҢ–з«һдәүгҖӮ

вҖ”вҖ”вҖ”вҖ”

е…Ёж–ҮиҺ·еҸ–и§Ғж–Үжң«

вҶ“еҫ®дҝЎжү«з ҒйўҶдјҳжғ еҠ е…ҘжҳҹзҗғвҶ“