手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

甲带

滤芯

气动隔膜泵

减速机

减速机型号

履带

带式称重给煤机

无级变速机

链式给煤机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

嘉世咨询《2025空调类目行业简析报告》

日期:2026-01-05 10:46:07 来源:网络整理 作者:本站编辑

评论:0

嘉世咨询《2025空调类目行业简析报告》

行业与企业研究部

梳理 & 撰写 & 编辑

空调行业正经历从“增量扩张”向“存量做精”的逻辑转变,存量换新已成为增长的核心驱动力,2024年国内更新需求占比已超60% 。由于空调具有“三分制造,七分安装”的半成品特性,长使用寿命与复杂的售后维保需求使消费者更倾向于寻求“安全感”,从而让该品类比其他家电更容易沉淀品牌认同与溢价空间 。目前市场呈现出理性与品质的二元化驱动:大众市场聚焦效能与性价比,而中高端市场则向涵盖健康、静音及极端气候稳定运行的“家居环境管理系统”转型。

竞争格局上,格力、海尔、美的等头部品牌凭借全产业链和技术壁垒占据绝对优势,而小米等新势力则通过AIoT生态集成与DTC渠道实现差异化破局 。技术迭代正推动行业从“被动听令”进入“主动服务”阶段,AI与传感技术的融合使空调具备了环境感知与自主决策能力 。同时,场景化革命打破了传统边界,针对厨房油烟、卫浴高湿及户外露营等特定需求的专用产品线正成为新的增长点。

展望未来,东南亚及南亚等新兴市场因低渗透率和气候变暖正处于爆发前夜,成为中国空调产业链出海的“第二曲线” 。此外,数据中心建设带动的精密空调需求以及“以旧换新”政策的延续也为行业带来了绿色升级红利 。然而,行业仍面临房地产红利消退后的零和博弈、铜铝等原材料价格高位震荡压制利润,以及欧美绿色贸易壁垒收紧等严峻挑战。

01.

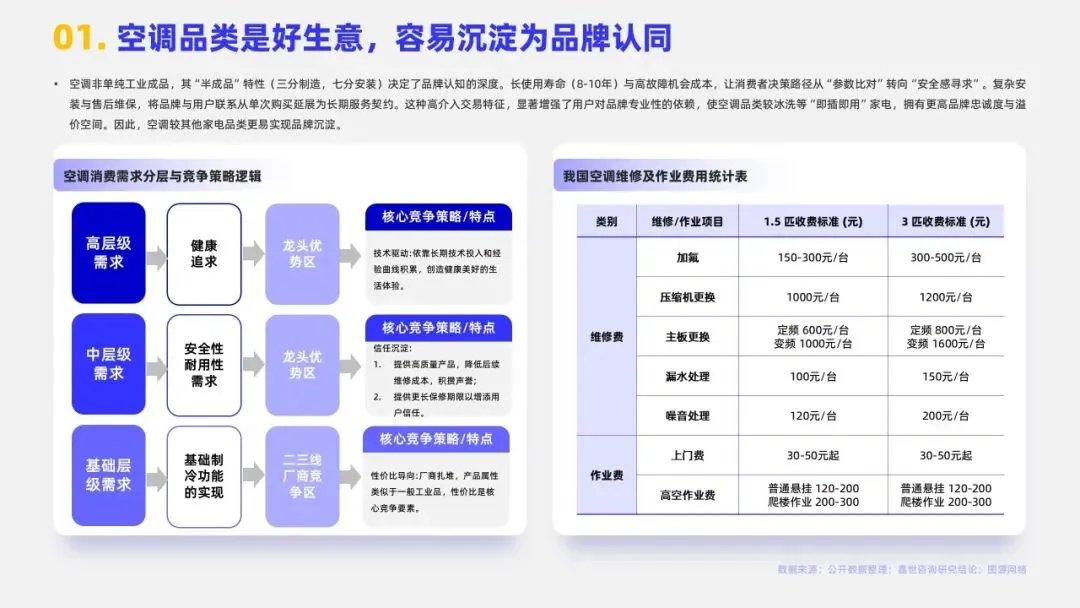

空调品类是好生意,容易沉淀为品牌认同

空调非单纯工业成品,其“半成品”特性(三分制造,七分安装)决定了品牌认知的深度。长使用寿命(8-10年)与高故障机会成本,让消费者决策路径从“参数比对”转向“安全感寻求”。复杂安装与售后维保,将品牌与用户联系从单次购买延展为长期服务契约。这种高介入交易特征,显著增强了用户对品牌专业性的依赖,使空调品类较冰洗等“即插即用”家电,拥有更高品牌忠诚度与溢价空间。因此,空调较其他家电品类更易实现品牌沉淀。

02.

行业整体定位:存量深耕与增量创新并行

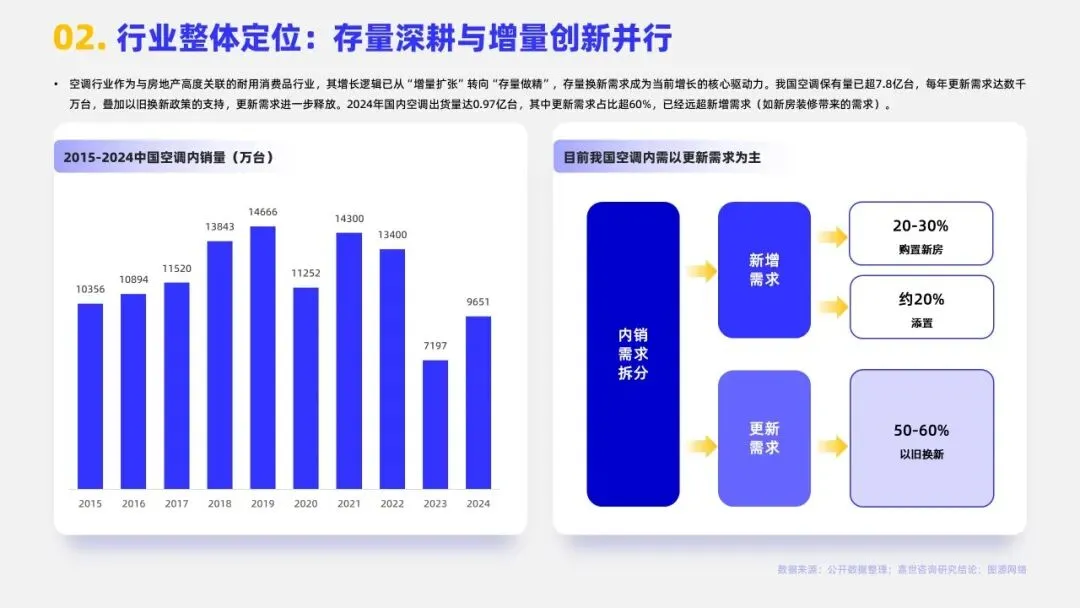

空调行业作为与房地产高度关联的耐用消费品行业,其增长逻辑已从“增量扩张”转向“存量做精”,存量换新需求成为当前增长的核心驱动力。我国空调保有量已超7.8亿台,每年更新需求达数千万台,叠加以旧换新政策的支持,更新需求进一步释放。2024年国内空调出货量达0.97亿台,其中更新需求占比超60%,已经远超新增需求(如新房装修带来的需求)。

03.

行业经过历史数次价格战已经充分竞争

当下空调市场已步入存量博弈阶段,但行业利润未因竞争加剧而趋同。空调业历经数轮大规模价格战,宏观需求不振、产业库存积压、企业竞争优势变动,皆曾为价格战诱因。回溯来看,竞争激烈却有序,龙头以价格武器近身搏杀,实则加速落后产能出清,而非致行业格局恶化。终局中,龙头于高价格带凸显高端品特质,凭长期积淀取胜;于低价格带展现工业品属性,以性价比争锋。单纯价格竞争,难自下而上颠覆行业格局。

04.

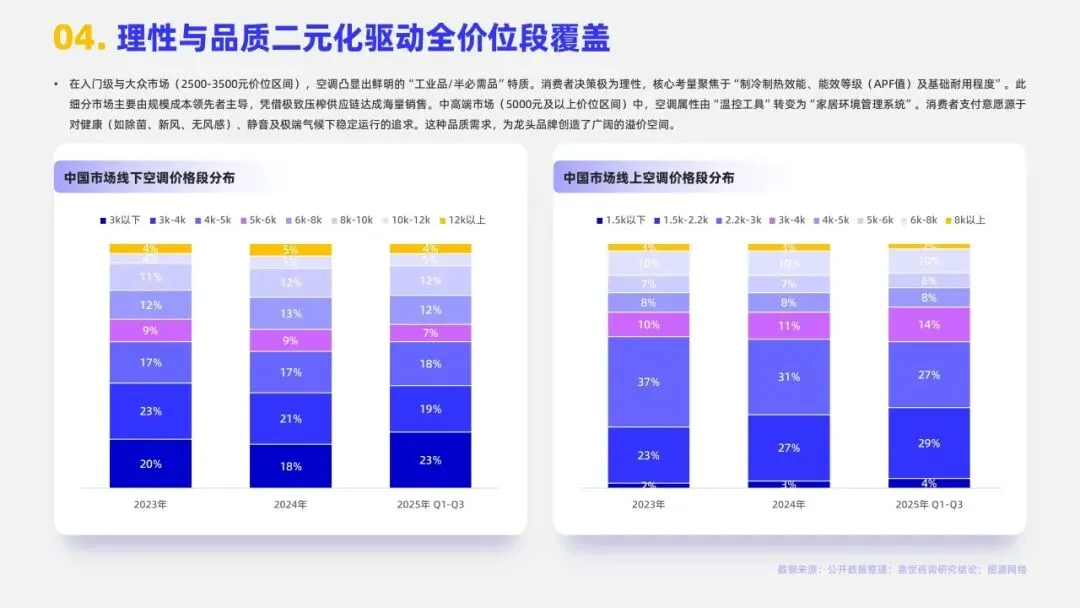

理性与品质二元化驱动全价位段覆盖

在入门级与大众市场(2500-3500元价位区间),空调凸显出鲜明的“工业品/半必需品”特质。消费者决策极为理性,核心考量聚焦于“制冷制热效能、能效等级(APF值)及基础耐用程度”。此细分市场主要由规模成本领先者主导,凭借极致压榨供应链达成海量销售。

中高端市场(5000元及以上价位区间)中,空调属性由“温控工具”转变为“家居环境管理系统”。消费者支付意愿源于对健康(如除菌、新风、无风感)、静音及极端气候下稳定运行的追求。这种品质需求,为龙头品牌创造了广阔的溢价空间。

05.

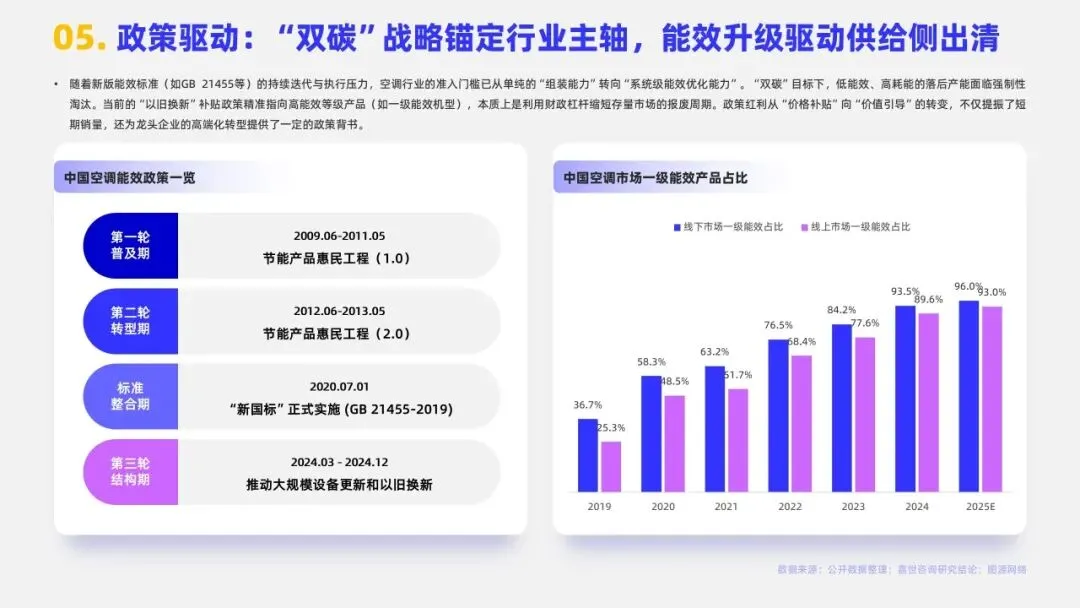

政策驱动:“双碳”战略锚定行业主轴,能效升级驱动供给侧出清

随着新版能效标准(如GB 21455等)的持续迭代与执行压力,空调行业的准入门槛已从单纯的“组装能力”转向“系统级能效优化能力”。“双碳”目标下,低能效、高耗能的落后产能面临强制性淘汰。当前的“以旧换新”补贴政策精准指向高能效等级产品(如一级能效机型),本质上是利用财政杠杆缩短存量市场的报废周期。政策红利从“价格补贴”向“价值引导”的转变,不仅提振了短期销量,还为龙头企业的高端化转型提供了一定的政策背书。

06.

技术迭代:AIoT深度融合,智能空调进入“主动服务”阶段

行业技术竞争由“连接”转向“感知”,空调渐具“环境适应力”。传统智能空调尚处于“远程操控”或“基础语义识别”阶段。2024年起,伴随AI与IoT技术深度交融,空调行业正从“被动听从指令”的传统模式,向“主动感知需求、自动优化体验”的智能阶段迈进。此转变核心逻辑在于:借助传感器、大数据与算法,使空调拥有“理解用户、适应环境、自主决策”能力,进而从“温控器具”升级为“家庭环境管家”。

07.

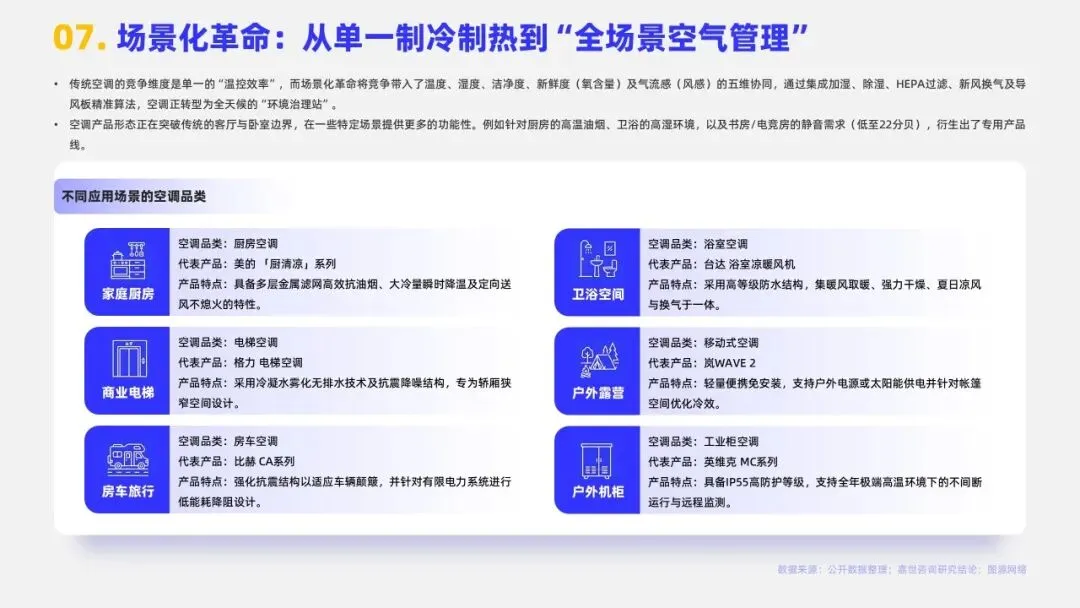

场景化革命:从单一制冷制热到“全场景空气管理”

传统空调的竞争维度是单一的“温控效率”,而场景化革命将竞争带入了温度、湿度、洁净度、新鲜度(氧含量)及气流感(风感)的五维协同,通过集成加湿、除湿、HEPA过滤、新风换气及导风板精准算法,空调正转型为全天候的“环境治理站”。

空调产品形态正在突破传统的客厅与卧室边界,在一些特定场景提供更多的功能性。例如针对厨房的高温油烟、卫浴的高湿环境,以及书房/电竞房的静音需求(低至22分贝),衍生出了专用产品线。

08.

消费群体细分:四大典型人群需求图谱与产品适配

空调消费群体不再是单一的线性结构,而是呈现出明显的颗粒度细化。针对不同生命周期的用户,品牌可以通过建立多品牌矩阵,实现了对市场利润池的全方位覆盖。根据嘉世咨询调研数据,目前空调消费群体主要分为精细育儿派、银发安养派、科技新世代、高净值/康养群体。

09.

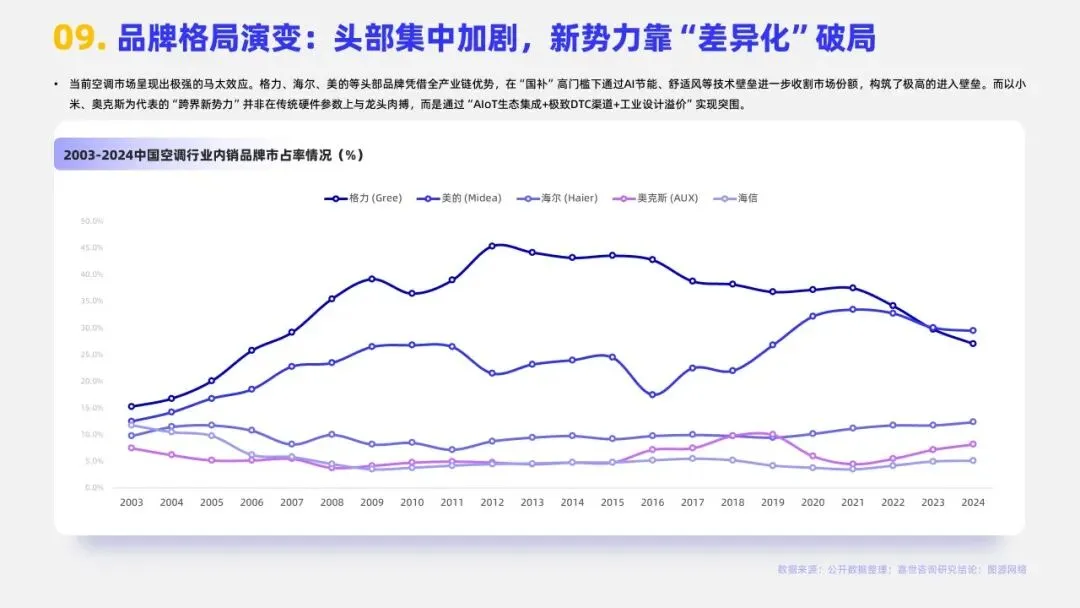

品牌格局演变:头部集中加剧,新势力靠“差异化”破局

当前空调市场呈现出极强的马太效应。格力、海尔、美的等头部品牌凭借全产业链优势,在“国补”高门槛下通过AI节能、舒适风等技术壁垒进一步收割市场份额,构筑了极高的进入壁垒。而以小米、奥克斯为代表的“跨界新势力”并非在传统硬件参数上与龙头肉搏,而是通过“AIoT生态集成+极致DTC渠道+工业设计溢价”实现突围。

10.

产业链出海加速:新兴市场成增长“第二曲线”

房地产周期下行及渗透率饱和影响,内需边际贡献递减,但中国空调产业链正迎来史上最大规模的产能外迁与品牌扎根。一方面,海外理论渗透率空间充足,仅以东南亚为例,多数国家空调渗透率有快速提升,但仍处于较低水平,期待未来人口、经济红利释放带来的市场容量增长;另一方面,空调中国产能全球集中,国内龙头有全球规模成本竞争优势,期待中国企业未来份额提升。

11.

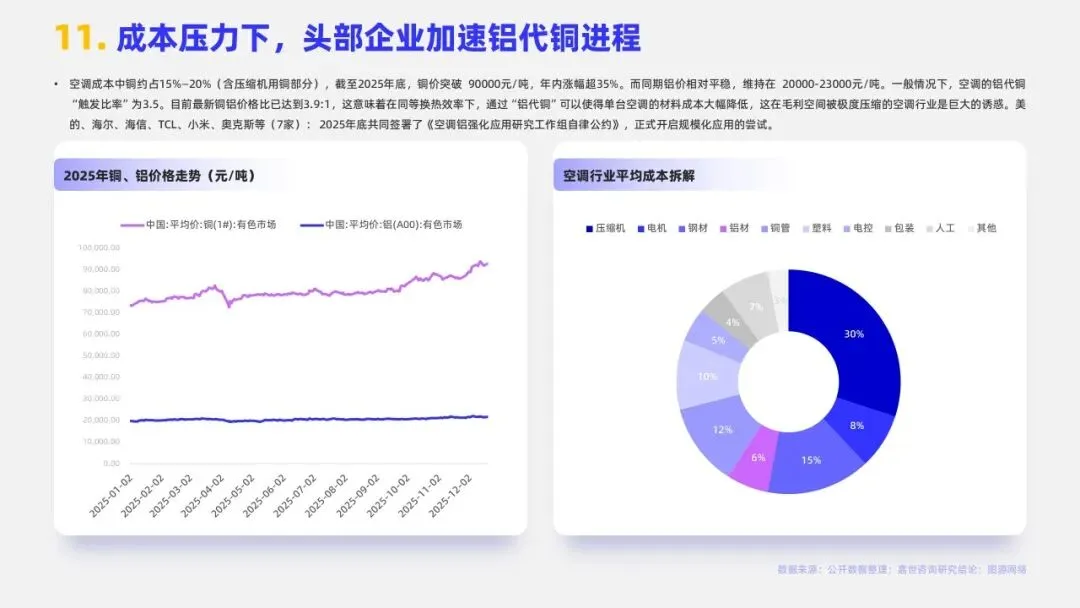

成本压力下,头部企业加速铝代铜进程

空调成本中铜约占15%—20%(含压缩机用铜部分),截至2025年底,铜价突破90000元/吨,年内涨幅超35%。而同期铝价相对平稳,维持在20000-23000元/吨。一般情况下,空调的铝代铜“触发比率”为3.5。目前最新铜铝价格比已达到3.9:1,这意味着在同等换热效率下,通过“铝代铜”可以使得单台空调的材料成本大幅降低,这在毛利空间被极度压缩的空调行业是巨大的诱惑。美的、海尔、海信、TCL、小米、奥克斯等(7家)2025年底共同签署了《空调铝强化应用研究工作组自律公约》,正式开启规模化应用的尝试。

12.

企业案例:奥克斯电气

公司于1994年进入空调产业并推出奥克斯品牌,是奥克斯集团规模最大的产业,深耕行业31年,集高品质家用和中央空调设计、研发、生产、销售及服务于一体。公司目前拥有宁波、南昌、马鞍山、泰国等产业基地,在建郑州、芜湖产业基地,在宁波、珠海、日本建有三个研发中心,通过行业首创的网批新零售模式、构建独特的“小奥直卖”生态,业务覆盖北美、欧洲、南美、东南亚、中东等150多个国家和地区。截至2024年,按销量计算,是全球第五大空调企业,全球第四大家用空调企业。

13.

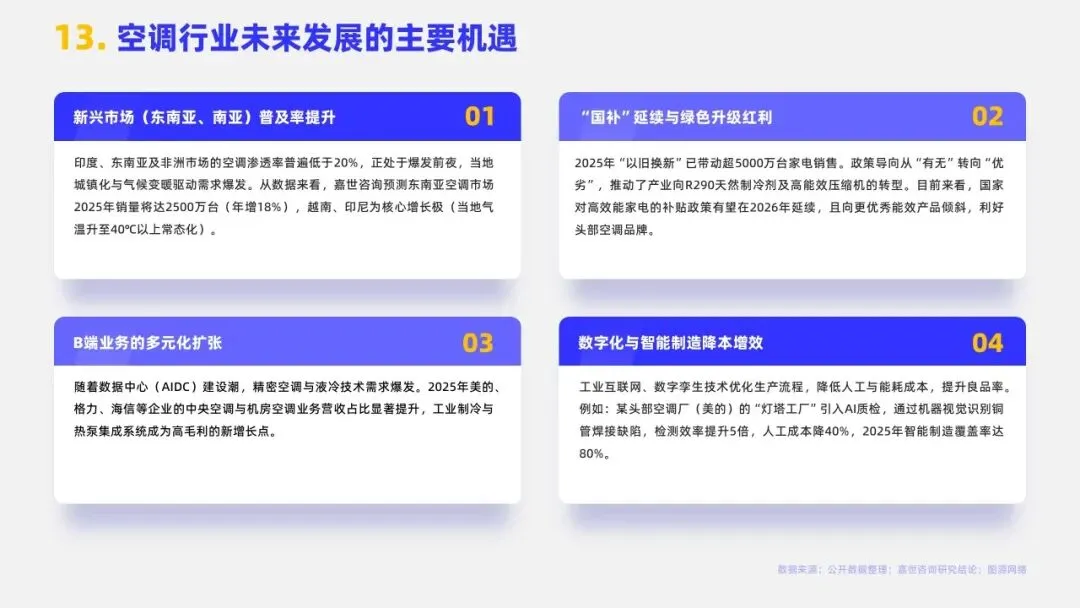

空调行业未来发展的主要机遇

1)新兴市场(东南亚、南亚)普及率提升

印度、东南亚及非洲市场的空调渗透率普遍低于20%,正处于爆发前夜,当地城镇化与气候变暖驱动需求爆发。从数据来看,嘉世咨询预测东南亚空调市场2025年销量将达2500万台(年增18%),越南、印尼为核心增长极(当地气温升至40℃以上常态化)。

2)“国补”延续与绿色升级红利

2025年“以旧换新”已带动超5000万台家电销售。政策导向从“有无”转向“优劣”,推动了产业向R290天然制冷剂及高能效压缩机的转型。目前来看,国家对高效能家电的补贴政策有望在2026年延续,且向更优秀能效产品倾斜,利好头部空调品牌。

3)B端业务的多元化扩张

随着数据中心(AIDC)建设潮,精密空调与液冷技术需求爆发。2025年美的、格力、海信等企业的中央空调与机房空调业务营收占比显著提升,工业制冷与热泵集成系统成为高毛利的新增长点。

4)数字化与智能制造降本增效

工业互联网、数字孪生技术优化生产流程,降低人工与能耗成本,提升良品率。例如:某头部空调厂(美的)的“灯塔工厂”引入AI质检,通过机器视觉识别铜管焊接缺陷,检测效率提升5倍,人工成本降40%,2025年智能制造覆盖率达80%。

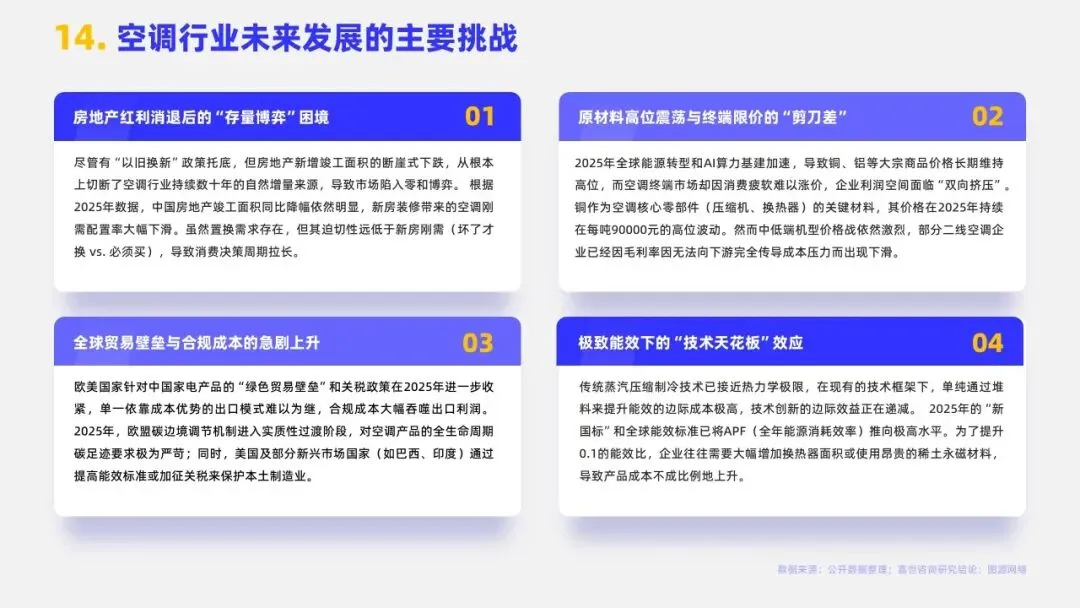

14.

空调行业未来发展的主要挑战

1)房地产红利消退后的“存量博弈”困境

尽管有“以旧换新”政策托底,但房地产新增竣工面积的断崖式下跌,从根本上切断了空调行业持续数十年的自然增量来源,导致市场陷入零和博弈。 根据2025年数据,中国房地产竣工面积同比降幅依然明显,新房装修带来的空调刚需配置率大幅下滑。虽然置换需求存在,但其迫切性远低于新房刚需(坏了才换vs. 必须买),导致消费决策周期拉长。

2)原材料高位震荡与终端限价的“剪刀差”

2025年全球能源转型和AI算力基建加速,导致铜、铝等大宗商品价格长期维持高位,而空调终端市场却因消费疲软难以涨价,企业利润空间面临“双向挤压”。 铜作为空调核心零部件(压缩机、换热器)的关键材料,其价格在2025年持续在每吨90000元的高位波动。然而中低端机型价格战依然激烈,部分二线空调企业已经因毛利率因无法向下游完全传导成本压力而出现下滑。

3)全球贸易壁垒与合规成本的急剧上升

欧美国家针对中国家电产品的“绿色贸易壁垒”和关税政策在2025年进一步收紧,单一依靠成本优势的出口模式难以为继,合规成本大幅吞噬出口利润。2025年,欧盟碳边境调节机制进入实质性过渡阶段,对空调产品的全生命周期碳足迹要求极为严苛;同时,美国及部分新兴市场国家(如巴西、印度)通过提高能效标准或加征关税来保护本土制造业。

4)极致能效下的“技术

天花板”

效应

传统蒸汽压缩制冷技术已接近热力学极限,在现有的技术框架下,单纯通过堆料来提升能效的边际成本极高,技术创新的边际效益正在递减。 2025年的“新国标”和全球能效标准已将APF(全年能源消耗效率)推向极高水平。为了提升0.1的能效比,企业往往需要大幅增加换热器面积或使用昂贵的稀土永磁材料,导致产品成本不成比例地上升。

文 - 完

PDF版

嘉世咨询《2025空调类目行业简析报告》

STEP 01

觉得内容有用,欢迎 “点赞”“在看”;

STEP 02

长按添加下方微信,获取报告的PDF版本。

PPT版

嘉世咨询《2025空调类目行业简析报告》

长按下方加入知识星球,即可获得以往发布的全部:

1)《行业简析报告》PPT可编辑版

2)《产业链简析》PPT可编辑版

3)《头部公司简析》PPT可编辑版

4)《行业现状与趋势报告》Word可编辑版

服务客户

联系我们

业务咨询

xiaojia@chinamcr.com

获取/转载报告

Mcrers(微信)

座机电话

021-52987060

更多报告

点击下方公众号名片;

关注【MCR嘉世咨询】公众号;

点击右上角搜索框自助搜索。

打赏

更多

>

同类资讯

• 2025年中国商业十大热点展望报告

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

12.17摩根士丹利行业分析会议核心总结

0

2

企业基本面分析,猜猜是哪个公司

0

3

新时代新主线!绝不能错过!

0

4

2026年全球冥想疗愈市场趋势分析报告

0

5

大型烤地瓜加工设备分析报告

0

6

未来十年不会被淘汰的10个行业?

0

7

2026年根据大数据分析最挣钱行业是以下领域

0

8

?工 商财税行业,效率差距正在被“数据”拉开

0

9

十五五规划解析利好行业及板块?

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved