防水行业报告 | 防水行业出清领先,2026年盈利修复可期

| 导读 |

防水行业是消费建材中出清最彻底的子行业,2026年行业头部企业有望继续推进复价策略,行业盈利能力修复可期。

| 投资要点 |

经历了应收账款信用风险和较为快速的量价下滑后,防水成为近年消费建材出清最剧烈的子行业。我们估算2024年行业前四家市占率已经接近50%。作为轻资产化学建材行业,龙头企业在B端工程业务已经接近盈亏平衡下,这意味着行业盈利能力已经处在底部位置。2025年行业主要公司已经开始进行底部提价尝试,意味着主导企业经营策略的集体转变。2026年行业稳价复价的趋势有望更加明显,叠加开年沥青价格较低基础,2026年行业盈利有希望明显修复。

防水行业出清最剧烈,集中度提升带来复价可能。2021年行业需求从高峰调整以来,防水行业是消费建材中出清最剧烈的子行业。这来自于:1.行业“垫资”传统下应收账款信用风险暴露出清中小企业;2. 行业开工端占比相对高需求下滑更领先;3.行业近年价格竞争激烈。我们估算以2024年为例,行业规模前三企业合计市占率已经提升到50%左右,2025年应有进一步的提升。行业集中度的快速提升带来了两方面的变化:1.进一步价格竞争的不必要性,价格竞争是为了稳定份额,份额相对集中后进一步提升难度较大,因此不必要进一步价格竞争;2.提价复价的可能性,当行业头部企业市占率已经够高,龙头企业一旦达成共识,改善价格的可行性将更高。

2026年复价尝试有望延续,沥青开年奠定较好盈利修复基础。响应反内卷,2025年7月防水行业头部企业先后发出涨价函。虽然在2025年三季报中,涨价对行业毛利率修复的效果还不够明显,但是龙头企业改善盈利能力的共同意愿已经较为明显。2026年我们相信行业会对盈利合理修复有进一步的尝试。2025年末沥青价格同比较低,带来了较好的冬储机会,这对于行业2026年盈利改善的确定性有较大助力,行业采取难度相对较低的稳定价策略也可对毛利率实现有效的修复。

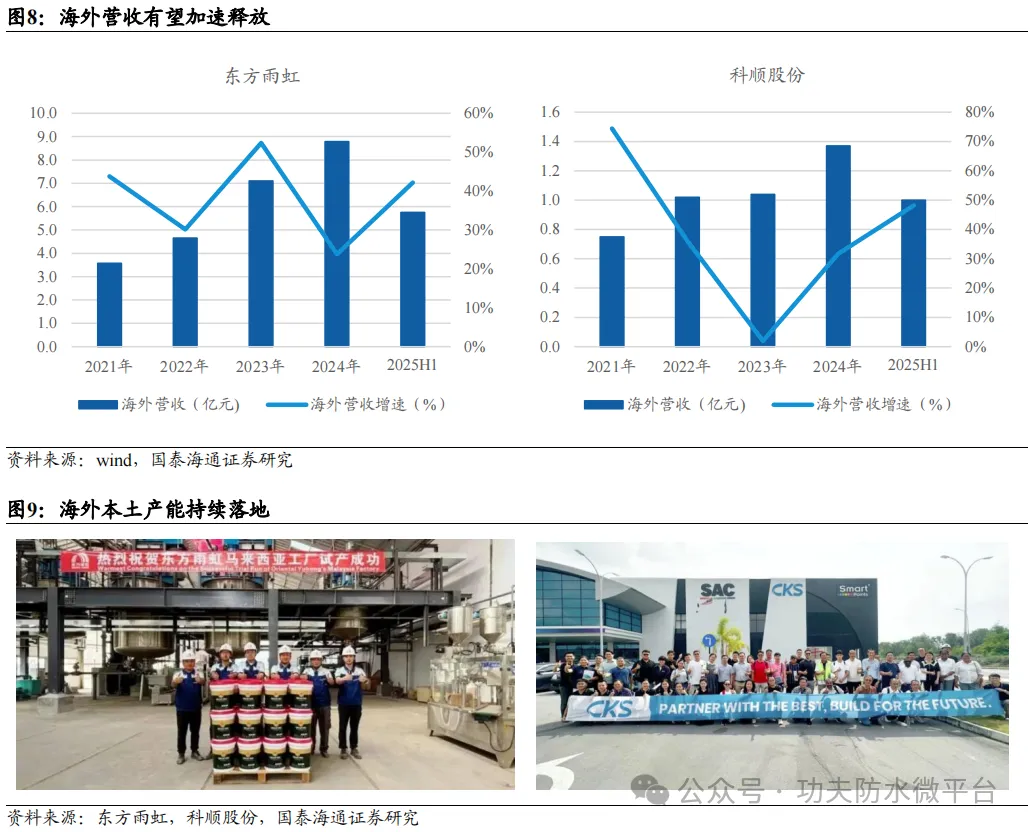

费用和应收账款也有望改善,主要公司业务拓张方向多元。行业竞争的改善不只对毛利率的修复有意义,商务竞争的缓和对企业销售费用,员工人数,应收账款等指标都将有改善意义。2026年行业主要企业的费用率和应收账款周转天数也有望同步改善。除传统国内工程防水业务外,主要企业也在积极进行多元的业务拓展。东方雨虹2026年的重要业务方向在于海外领域的布局,海外营收端或先于盈利端有比较快速的贡献;科顺股份的重要变化方向或在于占比尚且较低的民用建材C端业务,从而改善盈利;北新建材在防水有望改善的背景下巩固石膏板业务的盈利贡献和涂料业务的发展。三棵树前期专注涂料行业的发展,防水业务谨慎拓展,但渠道基础依然有望受益于行业的积极变化。

风险提示:宏观政策风险,原材料成本风险。

1.投资逻辑

防水行业出清最剧烈,集中度提升带来复价可能。2021年行业需求从高峰调整以来,防水行业是消费建材中出清最剧烈的子行业。这来自于:1.行业“垫资”传统下应收账款信用风险暴露出清中小企业;2. 行业开工端占比相对高需求下滑更领先;3.行业近年价格竞争激烈。我们估算以2024年为例,行业规模前三企业合计市占率已经提升到50%左右,2025年应有进一步的提升。行业集中度的快速提升带来了两方面的变化:1.进一步价格竞争的不必要性,价格竞争是为了稳定份额,份额相对集中后进一步提升难度较大,因此不必要进一步价格竞争;2.提价复价的可能性,当行业头部企业市占率已经够高,龙头企业一旦达成共识,改善价格的可行性将更高。

2026年复价尝试有望延续,沥青开年奠定较好盈利修复基础。响应反内卷,2025年7月防水行业头部企业先后发出涨价函。虽然在2025年三季报中,涨价对行业毛利率修复的效果还不够明显,但是龙头企业改善盈利能力的共同意愿已经较为明显。2026年我们相信行业会对盈利合理修复有进一步的尝试。2025年末沥青价格同比较低,带来了较好的冬储机会,这对于行业2026年盈利改善的确定性有较大助力,行业采取难度相对较低的稳定价策略也可对毛利率实现有效的修复。

费用和应收账款也有望改善,主要公司业务拓张方向多元。行业竞争的改善不只对毛利率的修复有意义,商务竞争的缓和对企业销售费用,员工人数,应收账款等指标都将有改善意义。2026年行业主要企业的费用率和应收账款周转天数也有望同步改善。除传统国内工程防水业务外,主要企业也在积极进行多元的业务拓展。东方雨虹2026年的重要业务方向在于海外领域的布局,海外营收端或先于盈利端有比较快速的贡献;科顺股份的重要变化方向或在于占比尚且较低的民用建材C端业务,从而改善盈利;北新建材在防水有望改善的背景下巩固石膏板业务的盈利贡献和涂料业务的发展。三棵树前期专注涂料行业的发展,防水业务谨慎拓展,但渠道基础依然有望受益于行业的积极变化。

2.防水材料:出清最领先的消费建材子行业

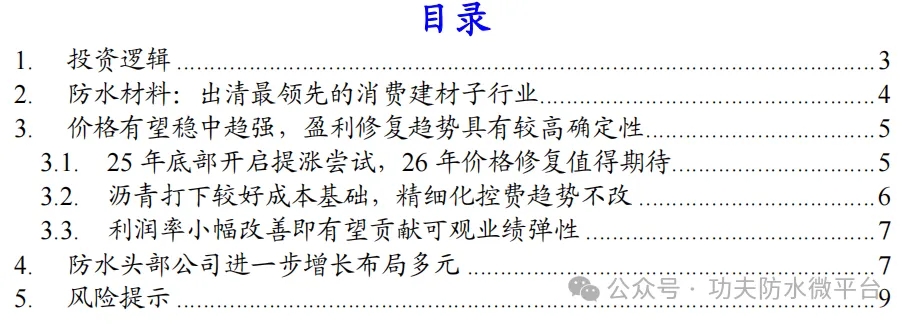

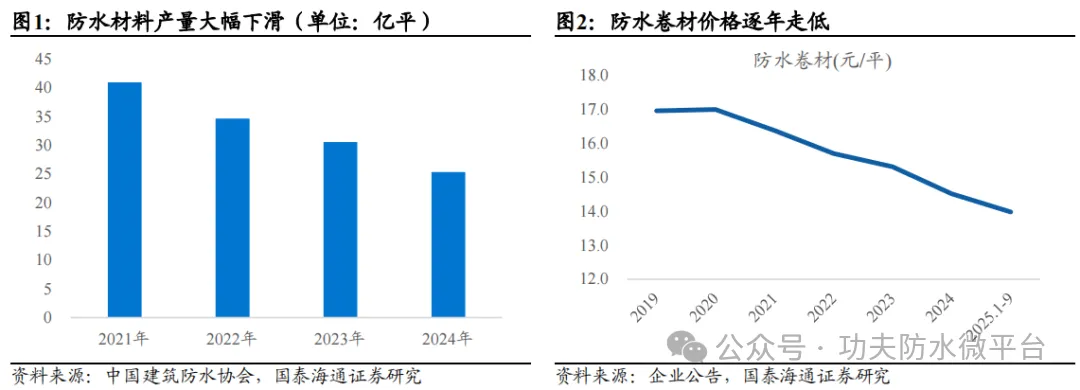

防水开工端关联度高,需求率先下滑也率先触底。因为地下工程需求占比高,所以防水材料的需求结构基本可以按开工端和竣工端各占50%做大致估算,是消费建材各子行业中开工端关联度较高的子行业,也是过去几年规模收缩最为显著的子行业。我们估算2021年高峰期防水材料(纯材料)行业空间约在1500亿元(材料+施工约3000亿),而受近年需求量本身的下滑,以及行业价格在激烈竞争中的走弱,估算至2025年行业空间(纯材料)或在600-700亿元,下滑幅度或在60%。从需求结构角度来看,我们估算2021年B端地产需求占比在40%,2025年或降至15%左右。防水行业的市场空间下滑节奏更领先,也就意味着其触底节奏也更领先。行业出清领先,头部企业市占率显著提升。防水行业是消费建材2021年以来出清相对充分的子行业,估算或出清大比例行业参与主体,三个因素共同作用:1.防水工程采用进度结算法,因而存在垫资传统,并且防水作为标品容易结算,地产总部直接结算模式占比较高,这种商业模式使得地产总部直接信用敞口相对较大。在信用风险暴露阶段,上市公司尚有较高的风险抵御能力,而中小企业对信用风险的抵御能力明显较弱;2.防水行业市场中存量和新增的龙头企业,在份额目标和价格竞争中都比较积极,加速行业中长尾企业出清;3.市场需求量下滑速度领先。我们观察,拆分来看,2021-2025年行业的出清主要分两轮:1.2021-2023年,中型企业出清较多,这些中型企业的特点是:市场竞争力与抗风险能力相较龙头逊色,但有一定业务体量,亦参与了地产集采业务,因此受地产信用风险暴露拖累为主;2024-2025年,受地方债务缩表影响,部分市政业务占比较高的地方小企业出现较为集中的出清。在此背景下,行业集中度提升迅速,按700亿空间估算。2024年行业CR4或已接近50%。防水材料虽然是轻资产行业,但是中小企业出清后想要快速回归业务依然很难,主要原因在于其渠道布局一旦解散后重置成本较高。3.价格有望稳中趋强,盈利修复趋势具有较高确定性

3.1.25年底部开启提涨尝试,26年价格修复值得期待

格局筑底预期理性,年内尝试提涨释放积极信号。2025年防水行业格局基本筑底,并且如我们年初发布的行业专题《当产业全面下调预期,行业盈利有望回升》所言,2025年消费建材行业主要企业近年来第一次对营收增速的预期开始放缓,从高速增长策略向高质经营的范式转换,价格竞争正在走向缓和。2025年7月,东方雨虹,科顺股份,北新建材三家防水材料头部企业同步发布提价函,展现行业共识。共识包含两部分:1)继续降价的不必要性:在行业CR4高达近50%的背景下,考虑到非标市场的存在,行业内公司对份额扩张的可行预期都已经显著下降,进一步降价对份额提升的边际贡献有限。2)尝试提价的可行性:当前行业价格下部分头部企业或仅处微利水平,低基数具备涨价的基础,并且行业集中度较高的背景下,行业龙头已经具备的一定的定价权改善。磨合期共识逐步增强,2026年稳价复价预期持续抬升。行业主动协同提价,势必经历企业间信任度逐步提升的磨合期,25H2以来预计价格基本企稳有改善态势。站在当下展望2026年,伴随防水需求下滑压力的斜率有望减弱,叠加行业格局筑底下,头部企业对盈利能力重视程度的进一步增强,预计后续提价落实程度或在逐步上升的通道,价格中枢的边际抬升值得期待。3.2.沥青打下较好成本基础,精细化控费趋势不改

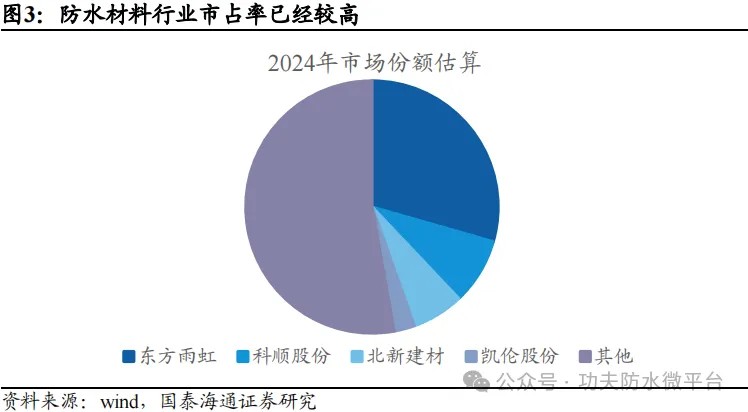

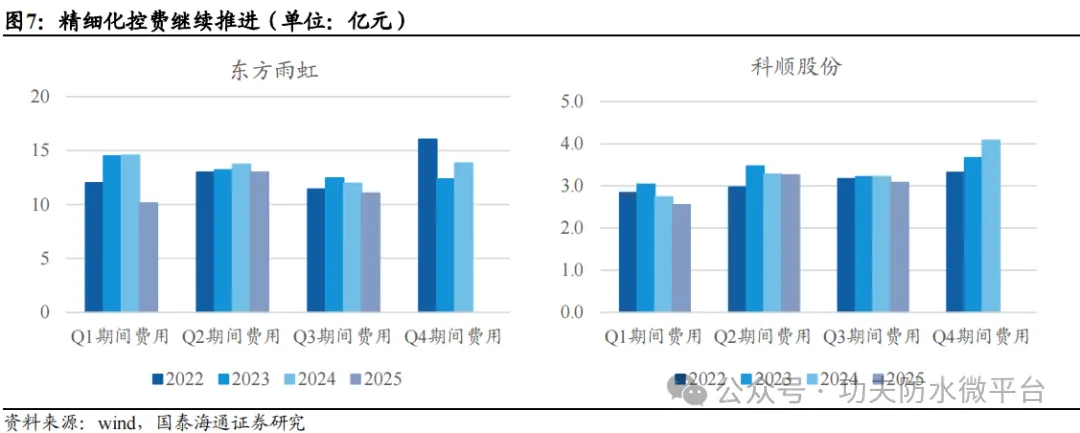

沥青价格留下较好冬储季基础。原材料成本是消费建材品类的主要成本项,对防水材料而言,沥青作为核心原料,其价格波动直接主导成本端弹性。2024年行业冬储季节沥青价格较高,奠定25年上半年较高成本基数。2025年末沥青价格同比较低,带来了较好的冬储机会,这对于行业2026年盈利改善的确定性有较大助力。在头部公司普遍具有较强冬储能力的背景下,行业上半年的成本改善已经得到一定的锁定。站在修复盈利能力的角度上,由于成本下降的确定性较高,行业采取难度相对较低的稳定价策略也可对毛利率实现有效的修复。费用管控持续优化,绝对值向费用率的改善正在兑现。伴随预算走向谨慎,行业竞争烈度有所缓和,观察企业在降费上进一步努力,调整内部资源分配重心,在人员、广宣等费用上着力优化,费用绝对额呈现改善趋势,在营收压力趋缓背景下,有望逐步体现为费用率的实质改善。3.3.利润率小幅改善即有望贡献可观业绩弹性

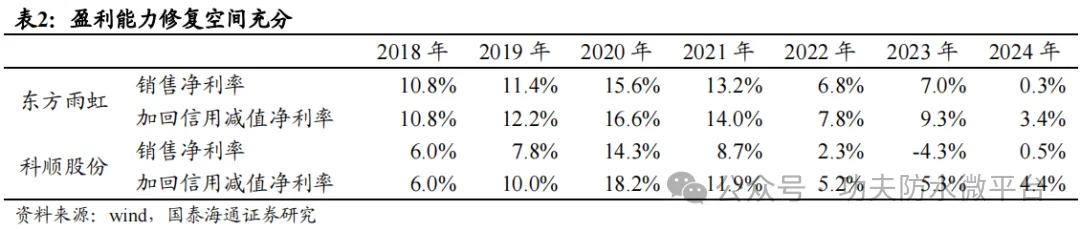

在此我们简单复盘部分头部企业历史净利率水平,盈利能力高峰2020-2021年,2021年12-14%加回减值净利率水平或可作为较乐观的盈利能力的参考。但在此期间,大B集采模式中我们估算有大约4%净利率本质是长账期带来的回报如今不可持续。因此我们认为行业合理的经营净利率有望向8%-10%中枢水平修复。2024年头部企业加回信用减值净利率降至3-4%微利水平,2025年实际已经看到底部修复,2026年有望延续改善态势。并且,2026年在表观业绩上的体现或更为充分,一方面是毛利率和费用率的继续优化,另一方面,减值敞口正在持续收窄。4.防水头部公司进一步增长布局多元

在当前防水材料盈利修复的行业逻辑之外,头部企业近年也在持续挖掘新的成长曲线。三大成长路径齐头并进,重心节奏选择各有侧重,头部企业有望凭借多维布局突破行业增长瓶颈,个股成长性逻辑有望逐步兑现。1)加速国际化布局:依托国内制造优势及多种商业模式迭代下积淀的企业能力,轻资产扩张加速海外产能与市场布局,具体市场选择各有侧重,成熟高盈利市场与新兴高成长市场各有亮点,通过建立海外生产基地、本土化运营团队及渠道网络,逐步实现从出口到本地化的进阶。2)协同拓品类:依托防水主业积累的渠道、技术与客户资源,头部企业当前多数围绕建筑建材产业链横向延伸,例如拓展砂粉、建筑涂料、管道、保温材料等协同品类,构建更为丰富的产品矩阵。品类协同实现资源复用与供应链效率提升,显著提升单客价值量。此外,复盘海外消费建材龙头的成长路径,未来或有望进一步看到国内龙头向建筑+工业双场景的开拓。3)渠道端精细化深耕:地产深度调整以来,头部企业加速渠道结构调整,向后展望仍存持续优化潜力,一是聚焦存量市场,重点布局老旧小区改造、建筑修缮等存量市场的增量赛道,并且适配零售市场需求,升级产品+服务模式,提升服务附加值与客户粘性;二是深化下沉市场布局,完善下沉市场渠道网络建设,进一步提升低线城市市场渗透率。来源:文章转自功夫防水微平台,如有侵权请联系删除,分享此文一切功德,皆悉回向给文章原作者及众读者!