【目录】

【方正宏观团队】行业比较专刊:中上游行业多数景气回升(20251205)

【固收 | 李清荷】2026年政府债供给展望(20251205)

【食品饮料 | 王泽华】三只松鼠生活馆金鹰首店探访:定位家门口的第二厨房(20251205)

【医药 | 周超泽】骨科手术机器人:国产骨科机器人持续跨越式成长,闭环生态是未来发展关键(20251201)

方正宏观团队

行业比较专刊:中上游行业多数景气回升(20251205)

下游消费品景气分化。受季节因素影响,家用电器需求下降,各品类家电零售额增长偏弱,其中空调销量降幅明显;社零呈复苏态势,网购占社零比上升;食品饮料中葡萄酒产量维持正增长,乳制品价格基本稳定;农业中肉类价格基本稳定,粮价环比多有上升;汽车行业中各类汽车销量同比均有增加,但与上月相比增幅缩小,特别是乘用车同比增速放缓,可能与汽车置换补贴政策覆盖面收窄、支持力度减弱有关;轮胎开工率保持在高区间;房地产销售投资持续走弱;消费电子中,智能手机出货量同比上涨。

中游行业景气回升。电子行业中,对核心技术研发的不断投入促进半导体销售额持续维持高增速;交通运输行业整体维持正增长,航线运价延续回升,民航货运量增速加快;机械重卡行业中,重卡、半挂牵引车、起重机等销量均同比高增;动力电池行业的产量和装车量均保持高增速;光伏行业中产品价格维持稳定。

上游行业景气回升。各细分领域运行分化但增长动能充足。钢铁行业,库存同比上涨明显,处于补库阶段;煤炭行业受益于下游需求支撑,价格环比均有上升,叠加反内卷政策严控超产行为,行业库存同比大幅下降;有色行业,多数产品价格环比出现上涨;建材中水泥价格稳定,玻璃受地产竣工需求拉动价格出现大幅上涨;化工中基础化工品涨跌分化;原油的库存略有上升、WTI原油价格下跌。

风险提示:地缘政治风险超预期、宏观经济不及预期、海外市场大幅波动等。

报告分析师:

杨文吉 S1220525040001

2026年政府债供给展望(20251205)

2026年财政基调维持积极,发债总量相对持稳

为巩固当前经济复苏成果并有效抵御外部环境变化带来的挑战,预计2026年赤字率或将维持在4.2%上下,对应赤字总规模约6.25万亿元——其中,中央财政赤字约5.4万亿元,地方财政赤字约8500亿元。2026年广义赤字规模预计将达到15.05万亿元,由此推算出的广义赤字率约为10.1%,与2025年水平相当。

国债:到期压力减轻,净发行预计稳中有增

预计2026年国债发行总量为13.7万亿元,较上年有所下降,主要原因是到期规模缩减带来压力缓解。基于赤字率4.2%、中央赤字5.4万亿元及超长期特别国债1.3万亿元的设定,当年国债净融资额目标约为6.7万亿元,较2025年实现小幅增长。

从到期情况看,2026年国债到期规模预计降至7万亿元,低于2025年超过9万亿元的水平,且到期分布呈现“前高后低”。综合判断,在政策方向明确的背景下,2026年国债发行有望回归全年均衡节奏,通过与货币政策的协同配合,避免阶段性集中发行对资金面的冲击。从发行节奏来看,预计上半年国债发行进度将相对平缓,为地方政府债券靠前发行腾挪空间。

地方债:6万亿化债额度最后一年,关注后续化债政策接续情况

综合前期测算,2026年地方新增债规模预计为5.85万亿元,包含新增一般债8500亿元(对应地方赤字)及专项债约5万亿元。考虑到当年3.6万亿元的地方债到期规模,预计需发行普通再融资债3.6万亿元用于接续;另安排特殊再融资债2万亿元用于化债。综上,2026年地方债总发行量预计达11.45万亿元,较2025年略有增长。

到期压力分布: 2026年地方债偿还高峰集中在6月与8月,需警惕阶段性冲击。

发行节奏预判: 预计2026年地方债发行节奏明显前置,供给高峰或现于二、三季度。

2026年政府债券供给总量持稳,或存在一定不确定性

结合国债与地方债测算,2026年政府债供给总规模约为25.1万亿元。从2025年赤字率上调后,货币政策与财政政策协同效应显著增强。在政府债集中发行阶段,央行通过中期借贷便利(MLF)、买断式逆回购等工具精准注入中长期流动性,有效对冲了债券供给带来的市场冲击,资金面波动幅度较此前明显收窄。展望2026年,财政端将更注重资金使用效率,货币政策有助于平抑供给高峰期的利率异常波动。

政府债供给的不确定性在于两方面:其一,特别国债资金使用方向或拓展,可能出现发行规模超预期扩容。其二,地方化债任务紧迫,关注化债政策进一步接续情况。

风险提示:政府债供给超预期;流动性超预期;政策变化超预期。

报告分析师:

李清荷 S1220525050005

刘 瑞 S1220525090004

三只松鼠生活馆金鹰首店探访:定位家门口的第二厨房(20251205)

三只松鼠生活馆首店6月20日在公司总部大楼开始营业,开业3日营业额突破100万,11月28日其首家旗舰店芜湖金鹰生活馆正式开业,开业3天销售额突破126万元,服务2.4万个家庭,精准满足15分钟社区便利生活圈需求,我们前往走访,具体反馈如下:

门店周边位置介绍:生活馆金鹰店位于商场1楼,面向马路,附近为居民区,门店面积约300平,此前为三只松鼠零食店。我们走访时间为下午2点,持续有客流进店,结账需要排队。

门店品类结构:核心品类为生鲜、烘焙等高频刚需产品。门店面积大约1/2为果蔬肉类生鲜、烘焙等产品,满足家庭日常高频刚需,定位“15分钟社区便民生活圈、家门口的第二厨房”。此外门店还有现制饮品及现炒坚果区域。全店sku超过1500个,自有品牌占比超过90%,新品占比超过70%。

现制炒货区:主要售卖新鲜坚果果干等产品,部分产品为现场现炒,主打新鲜。

现制饮品区:主要售卖咖啡、现打酸奶、鲜打啤酒、冰淇淋等产品,售价较为实惠,主要产品价格均在10元以下。

烘焙熟食区:品类较为丰富,包括三明治、蛋挞、瑞士卷、熟食、卤味等。熟食和部分烘焙品类售卖情况良好,接近售罄。熟食产品包括现制奥尔良风味烤鸡(15.9元/只)、猪肉脯(17.98元/100g,散称)。烘焙产品包括蛋挞(9.9元/盒)、瑞士卷(9.9元/盒)等。

冻品区:自有品牌商品为主。自有品牌“围裙阿姨”商品占比较大,品牌商品包括安井丸子等产品。

果蔬生鲜区:品种较为丰富,全部为预包装产品。

肉类生鲜区:产品包括猪肉、牛肉、鸡肉、三文鱼等产品。不卖隔夜肉,每晚8点以后9折,9点以后8折,10点以后7折,电子价签自动改价。猪肉类产品销售情况较好。

零食区:自有品牌为主。性价比较高,包括9.9元山核桃花生等产品。小鹿蓝蓝品牌产品专区陈列。

酒水饮品区:部分为三只松鼠自有品牌产品,包括椰子水、乌龙茶、拿铁、苏打水等,此外还有三只松鼠红酒陈列专区。

投资建议:折扣社区业态快速发展,看好三只松鼠新店型发展。三只松鼠生活馆店型与盒马NB、奥乐齐等门店店型类似,均以烘焙、生鲜等高频刚需为核心品类,选址方面贴近社区,通过推出自有品牌商品降低产品终端售价,实现高质价比。随着居民收入水平提升和消费更加理性,贴近社区的折扣业态有望迎来快速发展,三只松鼠生活馆定位15分钟社区便民生活圈和家门口的第二厨房,凭借此前长期的自有品牌零售商经验,有望打造差异化高质价比货盘。

风险提示:生活馆业务发展不及预期,食品安全问题,草根调研存在误差。

报告分析师:

王泽华 S1220523060002

毛学东 S1220525080002

骨科手术机器人:国产骨科机器人持续跨越式成长,闭环生态是未来发展关键(20251201)

1、骨科机器人解决手术核心痛点,支付端改善有望驱动渗透率进一步提升。手术机器人已实现对关节、脊柱、创伤领域的覆盖,并可显著提升假体的植入精度、规避医生操作时的主观性或操作失误带来的影响等,优化手术效果、促进患者康复。随着老龄化的加剧,骨科手术需求持续增长,但我国骨科机器人的渗透率尚不足1%,远低于美国市场,主要受到医院预算紧张、采购模式单一且繁琐、支付方式不明确等因素限制。目前全国已有23个省份将骨科手术机器人相关费用纳入收费目录,随着全国范围内支付端的持续改善,有望加速骨科手术机器人应用渗透率的提升。此外,参考欧美成熟市场,日间手术的兴起,不仅降低了手术治疗费用、缩短患者在院时间,也在场景端进一步驱动机器人的应用。

2、国产骨科机器人性能已可比肩进口,“设备+耗材+服务”闭环生态是企业盈利和出海的关键。国产机器人加速推进自研自产,性能已比肩、甚至超越进口。国产龙头天智航的天玑机器人基于自主研发的三维影像配准与力学建模算法,术中误差控制在亚毫米级别,达到国际领先水平,尤其适用于对精度要求极高的脊柱和骨盆区域复杂手术,参数表现上行业领先。但鉴于我国骨科耗材集采环境,本土骨科机器人厂家多布局开放式系统、以兼容院端多品牌假体的实际使用需求;近两年,本土骨科耗材企业纷纷布局机器人平台、打造闭环生态,驱动业绩显著恢复。这也进一步验证了“设备+耗材+服务”闭环生态的盈利性和可持续性,对于设备为主的企业来说补全假体业务或将是未来发展的必经之路,不仅可规避第三方假体的适配性不足、甚至缺失,还可形成多元化收入模式、强化客户粘性,同时考虑到FDA等对“机器人+假体”的系统性高要求,也是进军欧美市场的必要选择。

3、从全球前沿出发,骨科手术机器人企业加速推进智能化、多元化升级。近年来,各企业重点聚焦智能化、多元化适应症布局机器人产品研发,并跟进配套耗材、3D打印定制化产品布局,国际巨头在持续推进现有产品体系研发升级的同时,重点聚焦完善全骨科产品线、强化AI及智能化技术等方面进行外延并购,巩固全球竞争力。

投资建议:1)行业层面,关注支付端的持续改善,包括各地区医保目录对骨科机器人的覆盖和细则落地以及采购端租赁或“设备+服务”的打包方案等其他模式落地,利好设备进院和临床应用的拓展;2)公司层面,关注研发或并购实现业务拓展和升级,尤其是“设备+耗材/假体+服务”生态链的完善,有望给企业带来业绩多元增长驱动、强化市场综合竞争力,建议关注微创机器人、天智航、春立医疗、爱康医疗、三友医疗等。

风险提示:产品研发及商业化进度不及预期,行业竞争加剧,政策变动风险,临床事故风险等。

报告分析师:

周超泽 S1220523070003

许 睿 S1220523080005

分析师声明

作者具有中国证券业协会授予的证券投资咨询执业资格,保证报告所采用的数据和信息均来自公开合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。研究报告对所涉及的证券或发行人的评价是分析师本人通过财务分析预测、数量化方法、或行业比较分析所得出的结论,但使用以上信息和分析方法存在局限性。特此声明。

免责声明

本研究报告由方正证券制作及在中国(香港和澳门特别行政区、台湾省除外)发布。根据《证券期货投资者适当性管理办法》,本报告内容仅供我公司适当性评级为 C3 及以上等级的投资者使用,本公司不会因接收人收到本报告而视其为本公司的当然客户。若您并非前述等级的投资者,为保证服务质量、控制风险,请勿订阅本报告中的信息,本资料难以设置访问权限,若给您造成不便,敬请谅解。 在任何情况下,本报告的内容不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求,方正证券不对任何人因使用本报告所载任何内容所引致的任何损失负任何责任,投资者需自行承担风险。 本报告版权仅为方正证券所有,本公司对本报告保留一切法律权利。未经本公司事先书面授权,任何机构或个人不得以任何形式复制、转发或公开传播本报告的全部或部分内容,不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。如需引用、刊发或转载本报告,需注明出处且不得进行任何有悖原意的引用、删节和修改。

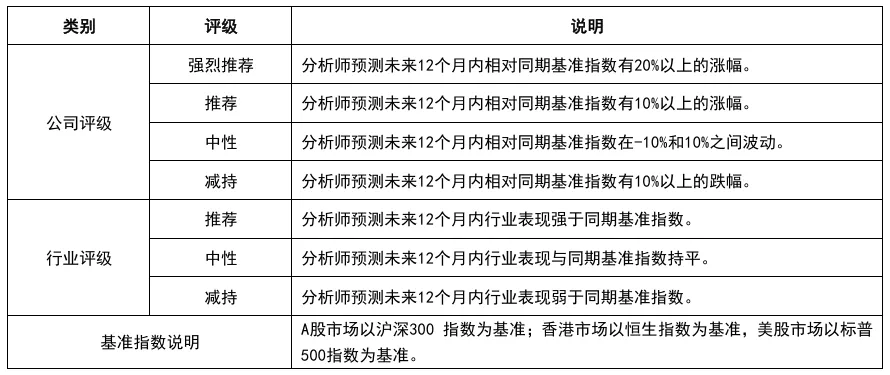

评级说明:

方正证券研究所联系方式:

北京:朝阳区朝阳门南大街10号兆泰国际中心A座17层

上海:静安区延平路71号延平大厦2楼 深圳:福田区竹子林紫竹七道光大银行大厦31层

广州:天河区兴盛路12号楼隽峰苑2期3层方正证券

长沙:天心区湘江中路二段36号华远国际中心37层

网址:https://www.foundersc.com

E-mail:yjzx@foundersc.com