阅读茅台2024财报(七):资产-生产资产

曾经有人这么说,不愤不启。在你苦思冥想而不可得的时候,不要沿着原有的思路再走下去,你应该停下脚步,放松一段时间,发散自己的思想,直到碰到一些事,能够让你拓展原先知识的根基,才继续前进。——《禅与摩托车维修艺术》

区别于经营资产,生产资产是企业以自用为目的而持有的资产。

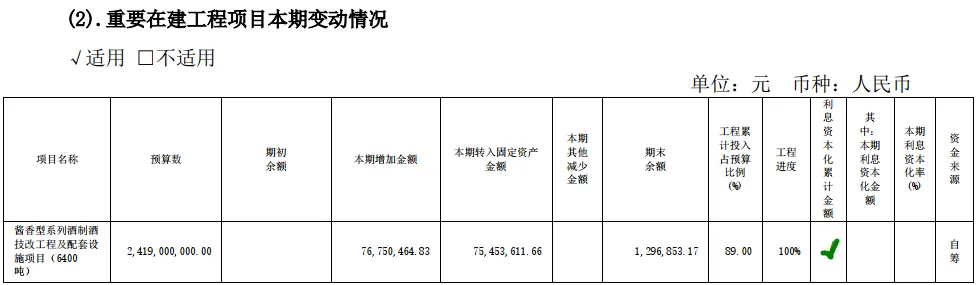

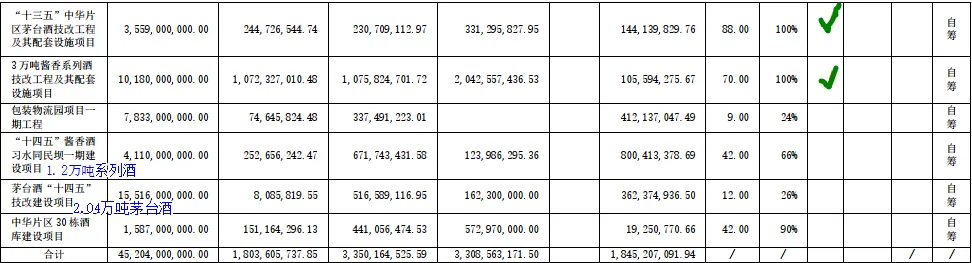

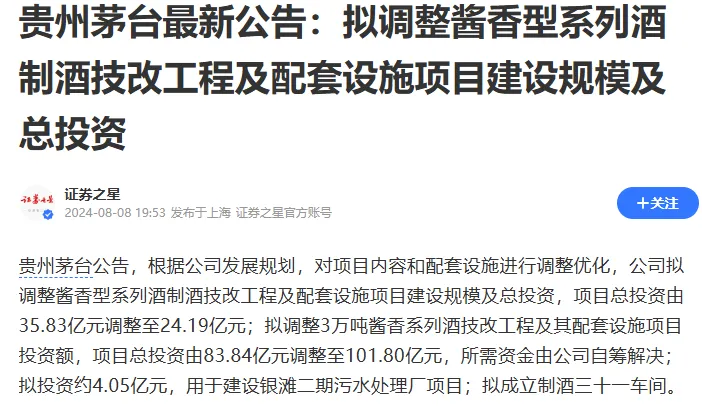

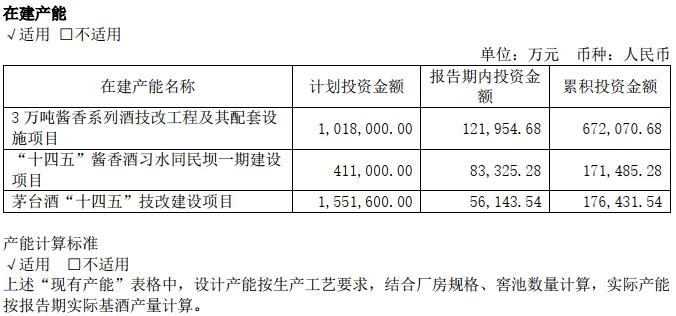

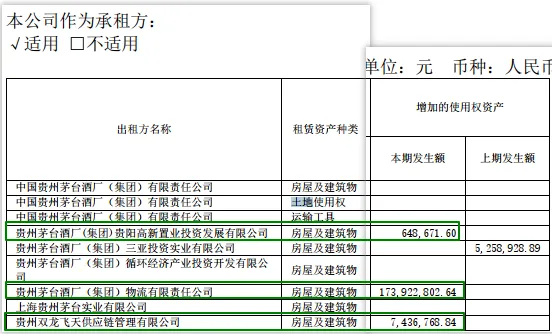

16.固定资产:219亿,+20亿。其中厂房204亿,在建工程转入33亿;机器设备10亿,在建工程转入2亿;车辆及电子设备5亿,在建工程转入2亿。17.在建工程:21亿,较期初变化不大。本期重点的在建工程项目(扩能增产)有:①酱香型系列酒制酒技改工程及配套设施项目(6400吨系列酒),总投资24亿。②“十三五”中华片区茅台酒技改工程及配套设施项目(5152吨茅台酒),总投资35.59亿。③3万吨酱香系列酒技改工程及配套设施项目(30000吨系列酒),原定总投资83.84亿,2024年8月调整为总投资101.8亿,累计已投资67亿,工程进度100%但仍列示在“在建产能”中。④“十四五”酱香酒习水同民坝一期建设项目(12000吨系列酒),总投资41.1亿,累计投资17亿,工程进度66%;⑤茅台酒“十四五”技改建设项目(19800吨茅台酒),总投资155.16亿,累计投资17.6亿,工程进度26%;在建的3个项目未计算已投入产能,估计2025年茅台酒和系列酒的基酒设计产能都达到6万吨吧。18.使用权资产:4亿,+1亿。主要是下属茅台销售公司租赁的房屋,本期新增2亿租赁,其中有1.8亿为租赁关联方房屋。19.无形资产:89亿,+3亿。包括土地使用权85亿,+3亿是新购置土地使用权;软件3亿,+2亿是内部资本化支出(报表项目“开发支出”)转入。20.开发支出:1亿,-1亿。期初余额2亿,本期新增资本化支出1亿,转无形资产2亿,期末余额为1亿。“开发支出”、“研发费用”是报表项目,研发支出是会计科目。“开发支出”对应“研发支出-资本化支出”,“研发费用”对应“研发支出-费用化支出”。“开发支出"不是无形资产,是尚未达到预定用途的研发投入,是无形资产的“前身”或“过渡状态”。21.长期待摊费用:1.5亿,较期初变化不大。包括中枢城区到茅台道路改建费用1亿,固定资产大修费、办公楼装修款。以上是达到资本化条件的费用,每期摊销。22.递延所得税资产:55亿,+9亿。主要是未实现内部交易损益(由于内部交易而产生的尚未实现的利润)186亿,确认递延所得税资产47亿。因为按照会计准则,站在合并报表(是会计主体,不是法律实体)角度,母子公司之间的交易属于内部交易,不应缴纳所得税;但税法征税是按法律实体,即对单个的企业或个人实现的利润进行征税;财务只能按照税务局的数字缴税,多缴的算是寄存在税务局在资产,在账上确认“递延所得税资产”。23.其他非流动资产:2亿,+1亿。主要是公司支付信息化建设项目款及工程安全文明措施费。至此,茅台的生产资产合计392.5亿,+33亿,在总资产中占比13%,这样的占比,算是轻资产公司了吧。用税前利润总额/生产资产=1196亿/392.5亿=305%,远远高于社会平均资本回报率(银行贷款标准利率的2倍毛估估),生产资产明细如下: