我们继续学习茅台招股书。

清风明月:茅台招股书中介绍:本公司坏账采用备抵法核算,案例:乙公司欠甲公司500万元(2023年发生),2023年底宣告破产,甲公司是乙公司唯一债权人(乙公司只欠甲公司的钱,不欠其他公司的钱),破产拍卖清偿100万元,于2023年把100万转给甲公司,乙公司的500万元欠账产生400万元坏账,需要一次性记入坏账,还是采用备抵法进行分年计提?

朱光林:计提坏账准备,针对的是不确定的坏账。确定是坏账,再也无法收回来,直接核销了。确定性的坏账,不要计提坏账准备。

清风明月续问:乙公司2021年欠甲公司500万元,按双方约定2024年账款到期,乙公司应在2024年12月31日之前归还这笔欠账,但是2021年、2022年、2023年需要按照表中的比例计提坏账准备,分别计提25万,25万,50万,到2024年乙公司把账款还上了,前3年预提的账款,在2024年资产负债表中都记在货币资金里,对吗?

半耕农:

期末计提坏账准备时

借:信用减值损失

贷:坏账准备

信用减值损失计入利润表,坏账准备计入资产负债表

注:借”和“贷”记账符号,核心是看“钱的流向”,记住这个万能公式:资产(钱、货、设备)= 负债(欠别人的) + 所有者权益(老板自己的),比如公司用1000元现金进货:库存商品(资产)多了1000元,记在借方;现金(资产)少了1000元,记在贷方,规律就是:资产增加记借方,减少记贷方;负债和权益相反,增加记贷方,减少记借方,记住“有借必有贷,借贷必相等”这个铁律

jikia:

借贷法:资产+费用=负债+所有者权益+收入

资产负债表与利润表关联科目:期末未分配利润=期初未分配利润+本期净利润-本期利润分配。

周小艳:第三章 风险因素里第六点、假冒侵权产品的危害P26。提到由于本公司产品--贵州茅台酒是我国著名的名优白酒,深受消费者的喜爱,市场形象好,因此不法商人和企业从事假冒茅台酒的生产和销售。请问现在这个情况还多吗?

朱光林: 多啊,还有人说,茅台酒最大的来源地,不是贵州,是HN哈

清风明月:看到朱广林老师新发的大作《梳理茅台酒的历史,一百多年以来,茅台酒的基因一直未变。》

Slow is fast: 这几个名词不太明白,有点糊涂,哪位老师可以用大白话举个例子讲讲吗?

半耕农: 手财 P269

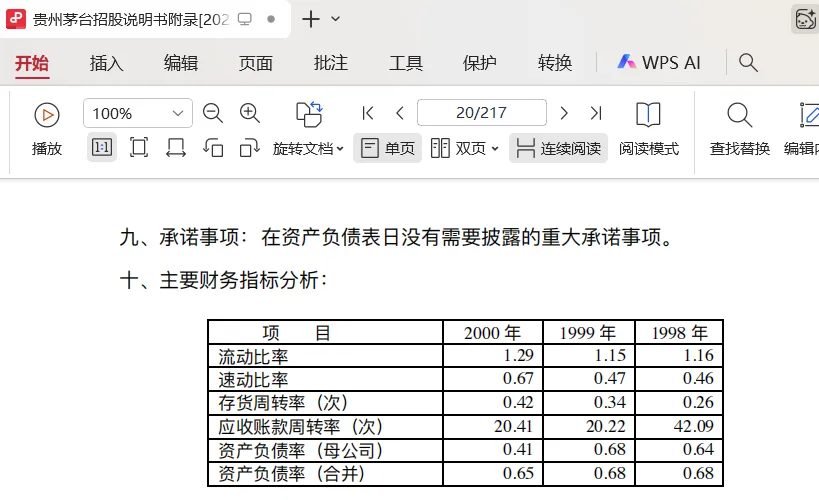

Jasonjiang: 安全性分析主要是观察流动资产与流动负债之间的关系,常见指标有两种:流动比率和速动比率。

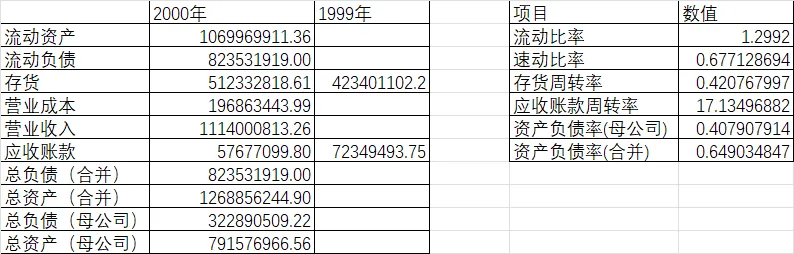

清风明月:图2, 3, 我觉得还是看公式,理解每个项目的含义,然后用招股书中提供的数据计算核对,理解这个意义

我用招股书提供的数据计算了一下,除了应收账款周转率这一项有偏差,其他都核对得上。其中平均应收账款我采用的是年初年末平均法,我分析这个表中大概率用了月度平均法,但是我们拿不到月度的数据。

平均应收账款通常有两种算法,任选一种即可:

年初年末平均法:(年初应收账款 + 年末应收账款)÷ 2

月度平均法:把12个月的应收账款余额相加,再除以12(更精准,但数据要求高)

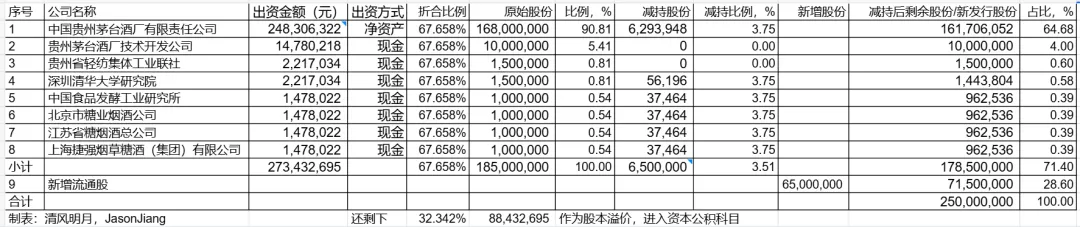

清风明月:上市初期股权的变化和股本占比有点懵,简单梳理了一张表

我在清风明月的基础上,进行扩展了一点:

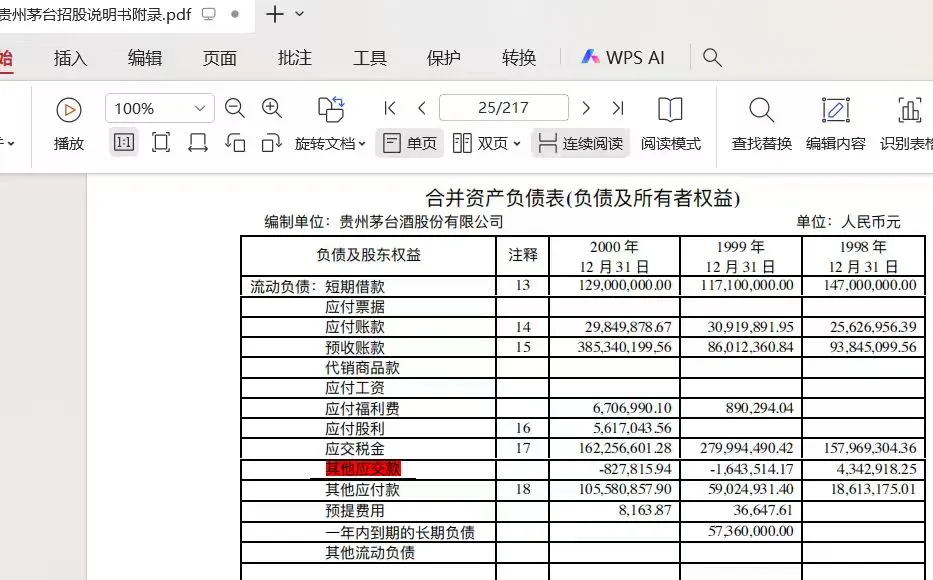

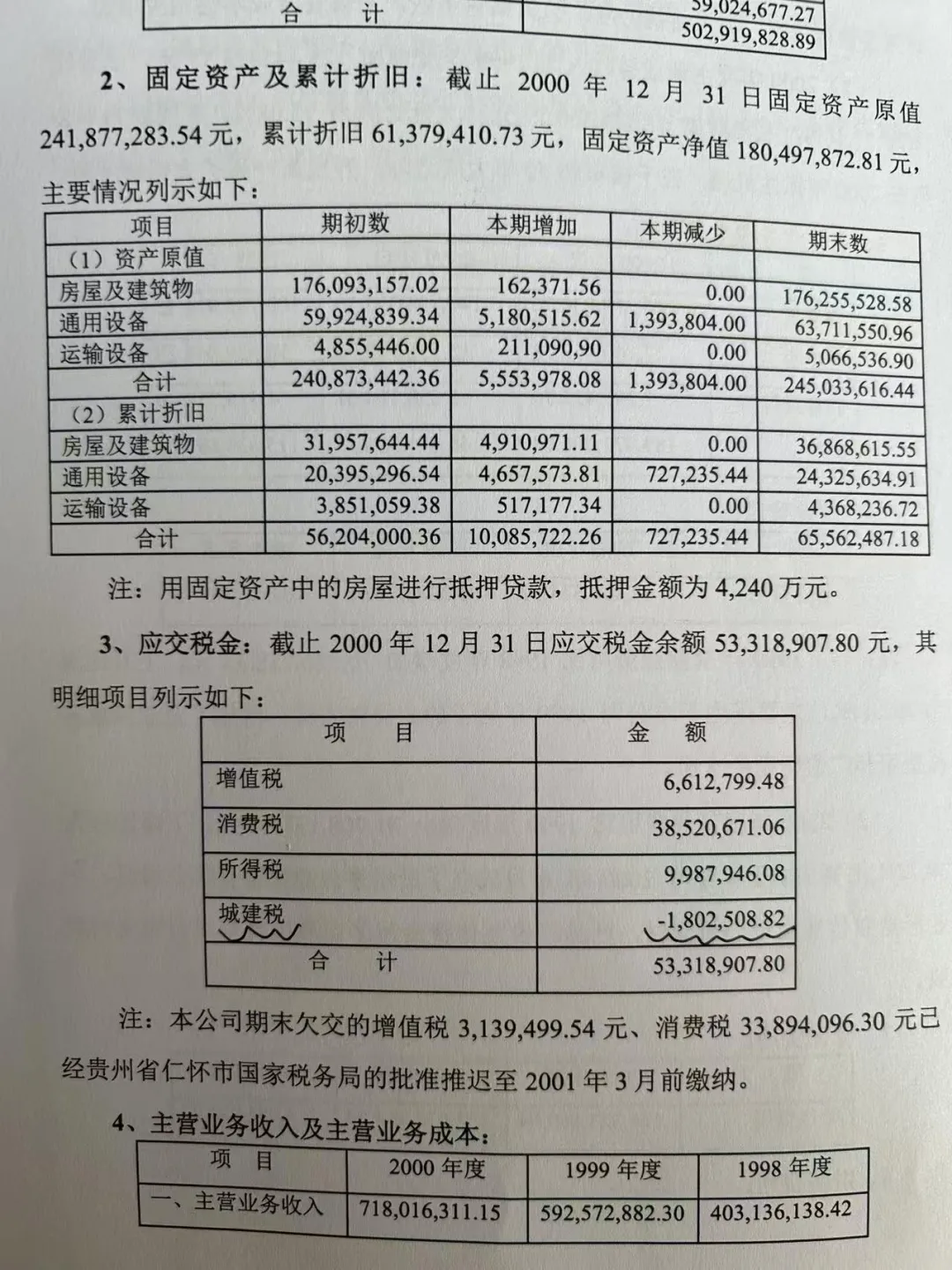

Slow is fast: 这个地方为什么是负数?

朱广林: 是应交款,不是应付款,说明是交给政府部门的某种款项,某些年头,政府还会有些奖励,就是负数了。

大王伟: 图片这个城建税也是负数,是不是代表减免或退税?

jikia: 好像不是,图片附注上说:“本公司期末欠交的增值税 3,139,499.54 元、消费税 33,894,096.30 元已经批准推迟至2001年3月前缴纳。”

jikia: 好像不是,图片附注上说:“本公司期末欠交的增值税 3,139,499.54 元、消费税 33,894,096.30 元已经批准推迟至2001年3月前缴纳。”

说明,茅台在2000年末有一大笔主要的流转税(增值税和消费税)是延迟缴纳的。

而城建税正是以实际缴纳的增值税和消费税为计税依据的。由于税基延迟缴纳,那么在2000年度计提的应缴城建税金额可能本身就比较小。

如果茅台之前已经为2000年度预缴了一笔城建税,就非常容易导致预缴额大于应缴额,从而在年末形成负数余额。

朱光林: 政府部门收的钱,在上海,我们交过,残疾人保障金,欠薪保障金

半耕农:

1,多交、预交了税款

2,会计差错

大概就是这个原因

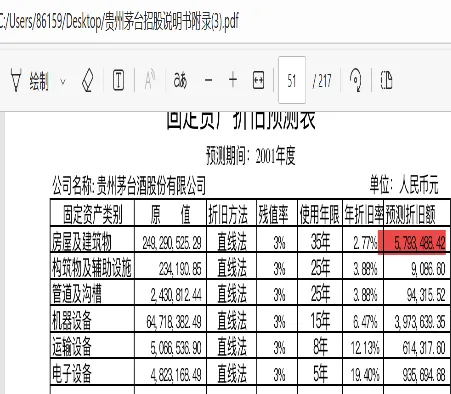

slow is fast:直线法年折旧额=(固定资产原值-预计净残值)÷预计使用年限 249, 290, 525. 29*(1-3%)÷35=6,908.84,和表里的数字差的多,哪里错了?

清风明月:我猜测是有部分房屋超过使用年限,比如房屋超过35年了不再提取折旧,但是房屋还能继续使用,原值还需要在表里面体现,于是问了元宝,元宝给的回答。

不忘初心:待处理固定资产净损失为什么还归为固定资产,是因为是过渡性资产,还需要在资产端体现吗?

jikia:茅台招股说明书附录有披露,年末对固定资产盘点清查,盘亏的固定资产损失已向税务报批手续,未得税务的意见,暂入“待处理固定资产净损失”。向税务部门报批的根本目的,是为了使这笔资产损失能够在计算企业所得税时进行税前扣除,依据税法规定,企业正常的固定资产折旧可以税前扣除,但非正常的盘亏损失,必须经过税务机关的认定(通常是专项申报)后,其损失金额才能在发生当期抵扣应纳税所得额,从而减少当期应交的企业所得税 。如果未经报批或申报未被认可,这笔损失在税务上就不被承认,企业就需要多交税款

不忘初心:我纠结的是既然净损失,就应该从固定资产里除掉,但我算了一下固定资产总计,这个还是要加进去。

jikia:可能也跟上市有关,还看税务认不认,是否有赔偿,这些落实了才能从固定资产剔除,明确剔除多少。

不忘初心:招股说明书91页,待摊费用为什么归类为流动资产,解释为2000年支付的2001年广告费用,根据受益原则将在2001年摊销,既然是广告费用,是要支出的款项,有点想不明白,还归类为流动资产

jikia:待摊费用已在新会计准则下取消了,相关业务根据性质分别计入“预付账款”、“其他应收款”或“长期待摊费用”等科目。它本质上是一项已经发生的沉没成本,没有使用价值,不能带来未来经济利益,因此不再符合资产定义。将待摊费用从资产负债表中剔除能更真实地反映企业财务状况。同时也能限制企业通过随意调节摊销期间来操纵各期利润的空间,使得财务信息更加真实可靠。

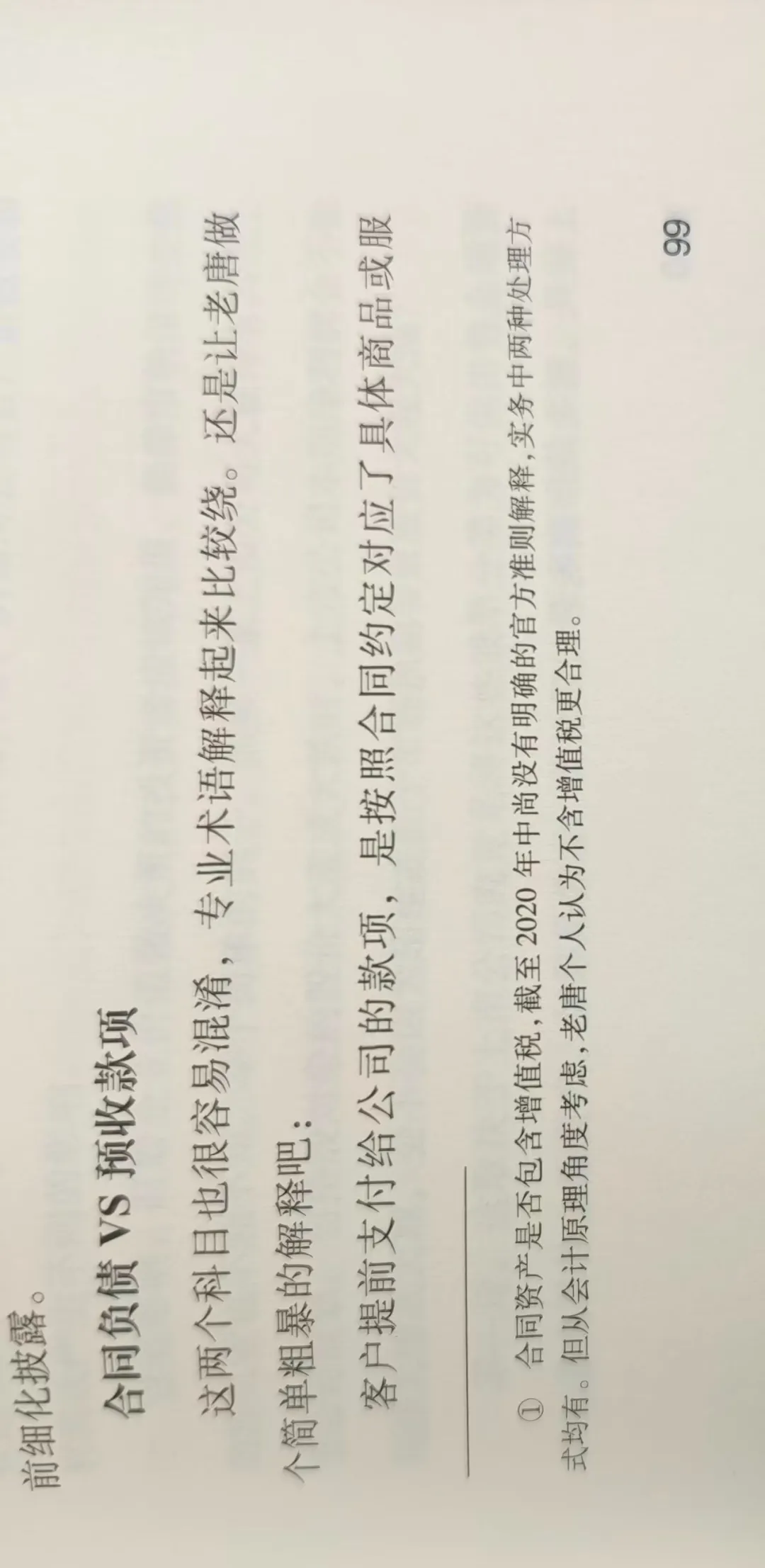

芦华:招股说明书p88中的预收账款3.85亿,比1999年的8601万多出很多,附录中注解是市场供不应求,现货不能满足客户需求我的问题是这个预收账款就是之后的合同负债吗?

橙:若预收款项与合同履约义务无关(如押金),则始终作为预收账款;一旦合同正式成立,相关预收账款需转入合同负债

邱叨鱼:新手财里有说合同负债和预收款项的区别,客户提前支付给公司的款项,是按照合同约定对应了具体商品或服务,收款方只承担提供商品或服务的义务,不承担退款义务的,就是“合同负债”。合同负债不包含代收的增值税。如果客户提前支付给公司的款项,没有对应具体的商品或服务,客户有权要求退款的,就是“预收款项”。预收款项包含代收的增值税。

芦华:招股说明书p12中的几家公司是当时茅台的全部经销商吗?

元宝: 2000年,茅台的经销商网络覆盖全国,包括:各省糖酒公司(如北京糖业烟酒公司、广东糖酒集团等)地方国营糖酒公司(如各地烟草糖酒公司)茅台专卖店(早期形式)

部分民营经销商(虽然较少,但已开始出现)你提到的5家只是其中一部分,而且是相对较大的经销商(比如上海捷强、中糖华洋是全国性或区域龙头)。

jikia:那时国有公司烟酒糖在一起销售,现在是烟草专卖,和糖酒公司分家。