вҖңеҝ«йҖҹзңӢжё…е…¬еҸёеҹәжң¬йқўвҖқ

дҪ еҘҪе‘ҖпјҢжҲ‘жҳҜж•ЈдәәгҖӮ

д№ӢеүҚжҲ‘ж №жҚ®дёҠеёӮе…¬еҸёзҡ„жҠ«йңІж–Ү件пјҢеҺ»еҲҶжһҗдәҶжіЎжіЎзҺӣзү№е’ҢIFBHдёӨ家公еҸёзҡ„еҹәжң¬йқўгҖӮ

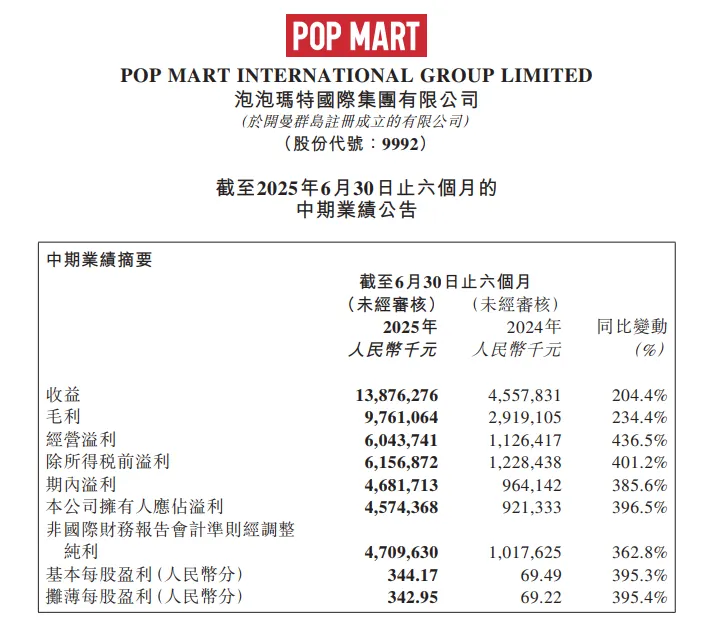

2025е№ҙе№ҙдёӯиҙўжҠҘжҠ«йңІпјҢжіЎжіЎзҺӣзү№еӣ дёәдёҠеҚҠе№ҙзҡ„LabubuеҮәеңҲпјҢеҗ„жҢҮж ҮеҗҢжҜ”еӨ§ж¶Ё200%-300%гҖӮ

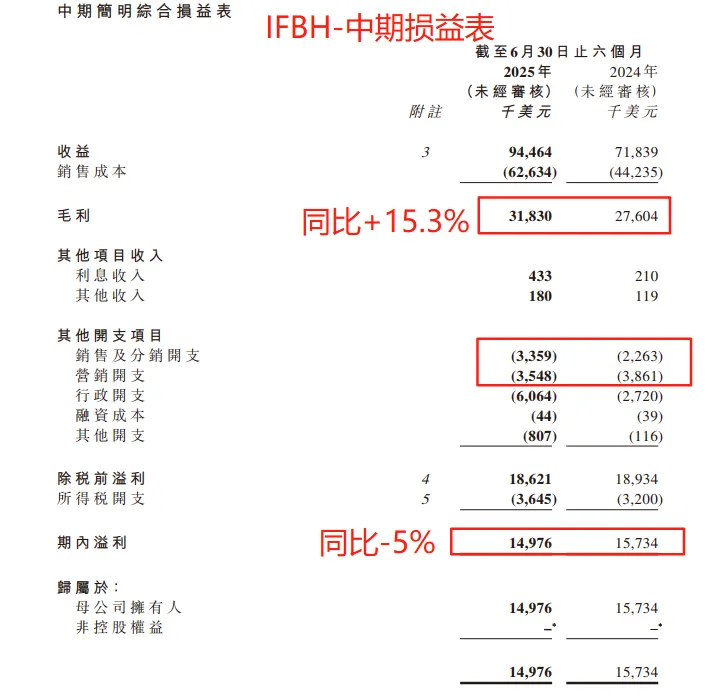

IFBHиҗҘдёҡ收е…ҘзҺҜжҜ”+15%пјҢдҪҶеӣ дёәй”Җе”®е’ҢиЎҢж”ҝејҖж”ҜеҗҢжҜ”еўһй•ҝиҫғеӨҡпјҢжңҖз»ҲеҮҖеҲ©ж¶ҰеҗҢжҜ”-5%пјҢдёҚиҫҫеёӮеңәйў„жңҹгҖӮ

йғҪжҳҜ2024е№ҙеӨ§ж¶ЁпјҢеӣ жүҖеӨ„иөӣйҒ“е’ҢиҝҗиҗҘж•ҲзҺҮзҡ„дёҚеҗҢпјҢи®©дёӨ家公еҸёеңЁдёҠеҚҠе№ҙзҡ„иЎЁзҺ°еӨ§зӣёеҫ„еәӯгҖӮ

з”ұжӯӨиҮӘ然жғій—®пјҢеңЁиҙўеҠЎйўҶеҹҹпјҡ

е“ӘдәӣиҙўеҠЎжҢҮж ҮжӣҙйҮҚиҰҒпјҹ

жңүе“ӘдәӣиҙўеҠЎеҲҶжһҗж–№жі•пјҹ

иҙўеҠЎзҡ„дёүеј иЎЁиө„дә§иҙҹеҖәиЎЁгҖҒеҲ©ж¶ҰиЎЁгҖҒжөҒйҮҸиЎЁзҡ„еҶ…еңЁиҒ”зі»жҳҜд»Җд№Ҳпјҹ

жүҖд»ҘпјҢжҲ‘ж №жҚ®зӣёе…ід№ҰзұҚпјҲиӮ–жҳҹзҡ„гҖҠжүӢжҠҠжүӢж•ҷдҪ еӯҰиҙўжҠҘгҖӢпјҢе”җжңқзҡ„гҖҠжүӢжҠҠжүӢж•ҷдҪ иҜ»иҙўжҠҘгҖӢпјүпјҢд»ҘеҸҠеӨ§йҒ“е’Ңе·ҙиҸІзү№зӣёе…іиЁҖи°ҲпјҢеҗҺйқўеҶҚз»“еҗҲдёҠеёӮе…¬еҸёиҙўжҠҘж•°жҚ®пјҢиҫ“еҮәеҮ зҜҮжүӢжҠҠжүӢеӯҰиҙўжҠҘзҡ„ж–Үз« гҖӮ

еёҢжңӣиҝҷдәӣж–Үз« пјҢиғҪеё®дҪ еҝ«йҖҹжӢҺжё…е…¬еҸёеҹәжң¬йқўпјҢеҠ©еҠӣиҙўеҜҢиҮӘз”ұгҖӮ

вҖң20дёӘеҹәжң¬жҢҮж ҮдәҶи§Је…¬еҸёеҹәжң¬йқўвҖқ

иҙўжҠҘеҝ…зңӢзҡ„3еј жҠҘиЎЁпјҢеҲ©ж¶ҰиЎЁгҖҒиө„дә§иҙҹеҖәиЎЁгҖҒзҺ°йҮ‘жөҒйҮҸиЎЁгҖӮ

еҲ©ж¶ҰиЎЁжҳҜж‘„еғҸжңәпјҢе‘ҠиҜүдҪ дјҒдёҡдёҖе№ҙеҒҡдәҶдәӣд»Җд№Ҳпјӣ

иө„дә§иҙҹеҖәиЎЁжҳҜз…§зӣёжңәпјҢе‘ҠиҜүдҪ еҲ°е№ҙеә•пјҢдјҒдёҡжңүеӨҡе°‘иө„дә§гҖҒиҙҹеҖәгҖҒиӮЎдёңжқғзӣҠпјӣ

зҺ°йҮ‘жөҒйҮҸиЎЁд№ҹжҳҜж‘„еғҸжңәпјҢдё“й—ЁжҠҠиө„дә§иҙҹеҖәиЎЁдёӯзҡ„жөҒеҠЁиө„дә§дёӯзҡ„гҖҗзҺ°йҮ‘еҸҠзҺ°йҮ‘зӯүд»·зү©гҖ‘жӢҺеҮәжқҘпјҢеҲҶжһҗзҺ°йҮ‘жөҒзҡ„еҸҳеҢ–пјҢжҳҜеӣ дёәе…¬еҸёз»ҸиҗҘжҙ»еҠЁпјҢиҝҳжҳҜеӣ дёәжҠ•иө„жҲ–иһҚиө„жҙ»еҠЁгҖӮ

дёүеј иЎЁе…ій”®зҡ„иҙўеҠЎжҢҮж Үе’ҢеҜ№еә”зҡ„иҜҙжҳҺпјҢеҰӮдёӢгҖӮ

| | | |

| | | дјҒдёҡеҚ–еҮәдә§е“ҒжүҖиҺ·еҫ—зҡ„收зӣҠ |

| | | дјҒдёҡеҚ–еҮәзҡ„дә§е“ҒеҲҷжҳҜиҗҘдёҡжҲҗжң¬ |

| | | иҗҘдёҡ收е…Ҙ-иҗҘдёҡжҲҗжң¬ |

| | | й”Җе”®иҙ№з”Ё+з®ЎзҗҶиҙ№з”Ё+з ”еҸ‘иҙ№з”ЁпјҢдјҒдёҡз»ҙжҢҒж—ҘеёёиҝҗиҗҘиҖҢеҸ‘з”ҹзҡ„гҖҒдёҺдё»иҗҘдёҡеҠЎзӣҙжҺҘзӣёе…ізҡ„дёҖзі»еҲ—ж”ҜеҮә |

| | | иҗҘдёҡ收е…Ҙ-иҗҘдёҡжҲҗжң¬-жңҹй—ҙиҙ№з”Ё-иө„дә§еҮҸеҖјжҚҹеӨұВұе…¬е…Ғд»·еҖјеҸҳеҠЁеҮҖ收зӣҠВұжҠ•иө„еҮҖ收зӣҠ |

| | | иҗҘдёҡеҲ©ж¶Ұ+иҗҘдёҡеӨ–收е…Ҙ-иҗҘдёҡеӨ–ж”ҜеҮә+иЎҘиҙҙ收е…Ҙ+жұҮе…‘жҚҹзӣҠ |

| | | |

| | | |

| | | жөҒеҠЁжҖ§жңҖејәпјҢеҢ…жӢ¬жүӢеӨҙзҺ°йҮ‘гҖҒ银иЎҢеӯҳж¬ҫгҖҒжһҒжҳ“еҸҳеҠЁзҡ„зҹӯжңҹиҜҒеҲёзӯү |

| | | ж ёз®—дјҒдёҡеӣ й”Җе”®е•Ҷе“ҒгҖҒжҸҗдҫӣеҠіеҠЎзӯүз»ҸиҗҘжҙ»еҠЁеә”收еҸ–зҡ„ж¬ҫйЎ№ |

| | | еҺҹжқҗж–ҷгҖҒеңЁдә§е“ҒгҖҒеҚҠжҲҗе“ҒгҖҒжІЎе”®еҮәзҡ„дә§е“Ғ |

| | | дҪҝз”ЁеҜҝе‘Ҫи¶…иҝҮдёҖдёӘдјҡи®Ўе№ҙеәҰпјҢдёәз”ҹдә§е•Ҷе“ҒгҖҒжҸҗдҫӣеҠіеҠЎгҖҒеҮәз§ҹжҲ–з»ҸиҗҘз®ЎзҗҶиҖҢжҢҒжңүзҡ„жңүеҪўиө„дә§ |

| | | жөҒеҠЁиө„дә§+йқһжөҒеҠЁиө„дә§ |

| | | еә”д»ҳдҪҶжҳҜиҝҳжІЎд»ҳзҡ„з»ҷдҫӣиҙ§еҚ•дҪҚзҡ„иҙ§ж¬ҫ |

| | | жөҒеҠЁиҙҹеҖә+йқһжөҒеҠЁиҙҹеҖә |

| | | еҮҖиө„дә§пјҢжҖ»иө„дә§дёӯжүЈйҷӨиҙҹеҖәжүҖдҪҷдёӢзҡ„йғЁеҲҶ |

| | | йҷӨжҠ•иө„е’Ңзӯ№иө„жҙ»еҠЁд»ҘеӨ–зҡ„жүҖжңүдәӨжҳ“е’ҢдәӢйЎ№дә§з”ҹзҡ„зҺ°йҮ‘жөҒе…Ҙе’ҢжөҒеҮә |

| | | вҖңд№°еҚ–家еҪ“вҖқе’ҢвҖңеҜ№еӨ–жҠ•иө„вҖқжүҖеҪўжҲҗзҡ„зҺ°йҮ‘жөҒ |

| | | вҖңжүҫй’ұвҖқе’ҢвҖңиҝҳй’ұвҖқзҡ„жҙ»еҠЁ |

| | зҺ°йҮ‘еҸҠзҺ°йҮ‘зӯүд»·зү©еҮҖеўһеҠ йўқ | з»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘жөҒ+жҠ•иө„жҙ»еҠЁзҺ°йҮ‘жөҒ+иһҚиө„жҙ»еҠЁзҺ°йҮ‘жөҒ |

жӯӨеӨ„жҸҗдёӘй—®йўҳпјҢдёҖ家公еҸёжңҖйҮҚиҰҒиҙўеҠЎжҢҮж ҮжҳҜд»Җд№Ҳпјҹ

жҳҜеҲ©ж¶ҰпјҢиҝҳжҳҜжҖ»иө„дә§пјҢжҠ‘жҲ–жҖ»иҙҹеҖәпјҢиҝҳжҳҜе…¶д»–пјҹ

жҳҜзҺ°йҮ‘жөҒгҖӮ

еӣ дёәжүҖжңүзҡ„иҗҘдёҡеҶ…е’ҢиҗҘдёҡеӨ–жҙ»еҠЁпјҢйғҪйңҖиҰҒзҺ°йҮ‘жөҒжқҘж”ҜжҢҒгҖӮ

жңүеҸҜиғҪиҝҷ家公еҸёеҫҲиөҡй’ұпјҲеҲ©ж¶Ұй«ҳпјүпјҢдҪҶжІЎжңүй’ұпјҢдёҖж—ҰиЎҢдёҡдёҚжҷҜж°”пјҢеә”收иҙҰж¬ҫеҸҳжҲҗеқҸиҙҰпјҢеӯҳиҙ§еҚ–дёҚеҮәеҺ»пјҢеҗҺз»ӯзҡ„е‘ЁиҪ¬е°ұи·‘дёҚиө·жқҘгҖӮ

вҖң13дёӘиЎҚз”ҹжҢҮж ҮеҠ ж·ұеҜ№е…¬еҸёзҡ„зҗҶи§ЈвҖқ

еҹәжң¬жҢҮж ҮеҸӘеҸҚжҳ е…¬еҸёз»ҸиҗҘ规模пјҢе°ҶжҢҮж ҮдёҺжҢҮж Үз»“еҗҲиө·жқҘпјҢиҝӣиЎҢеҠ еҮҸд№ҳйҷӨеҫ—еҲ°зҡ„иЎҚз”ҹжҢҮж ҮпјҢжүҚиғҪеҸҚжҳ е…¬еҸёзҡ„з»ҸиҗҘж•ҲзҺҮгҖӮ

йҮҚзӮ№зҡ„иЎҚз”ҹжҢҮж Үд»ҘеҸҠиҜҙжҳҺпјҢи§ҒдёӢиЎЁпјҲеңЁд№ӢеүҚзҡ„ж–Үз« дёӯжҸҗеҲ°зҡ„еҮҖзҺ°еҖјзҡ„пјҢд№ҹеҫҲйҮҚиҰҒпјү

| | | |

| | | дјҒдёҡж ёеҝғдёҡеҠЎзҡ„зӣҲеҲ©иғҪеҠӣпјҢеҸӘиҖғиҷ‘дёҺдә§е“ҒзӣҙжҺҘзӣёе…ізҡ„жҲҗжң¬ |

| | | иҖғиҷ‘дәҶжүҖжңүжҲҗжң¬зҡ„иЎЎйҮҸдјҒдёҡж•ҙдҪ“зӣҲеҲ©иғҪеҠӣзҡ„з»ҲжһҒжҢҮж Ү |

| | | дёҖиҲ¬з”ЁжҒҜзЁҺеүҚеҲ©ж¶Ұ(еҲ©ж¶ҰжҖ»йўқ+еҲ©жҒҜж”ҜеҮә)пјҢйҷӨд»Ҙе№іеқҮжҖ»иө„дә§пјҢеҸҚжҳ иө„дә§еҲ©з”Ёж•ҲзҺҮ |

| | =еҮҖеҲ©ж¶Ұ/иӮЎдёңжқғзӣҠВ В В =(еҮҖеҲ©ж¶Ұ/иҗҘдёҡ收е…Ҙ)*(иҗҘдёҡ收е…Ҙ/жҖ»иө„дә§)*(жҖ»иө„дә§/иӮЎдёңжқғзӣҠ)В В В =еҮҖеҲ©зҺҮ * иө„дә§е‘ЁиҪ¬зҺҮ * жқғзӣҠзі»ж•° | еҸҚжҳ е…¬еҸёдёәиӮЎдёңиөҡй’ұзҡ„ж•ҲзҺҮпјҢе·ҙиҸІзү№жңҖзңӢйҮҚзҡ„жҢҮж Үд№ӢдёҖпјҢиҰҒжұӮиҝһз»ӯеӨҡе№ҙи¶…иҝҮ15% |

| | | 收е…ҘйҷӨд»ҘжҹҗйЎ№иө„дә§пјҢе°ұиғҪеҫ—еҲ°иҜҘиө„дә§зҡ„е‘ЁиҪ¬зҺҮпјҢеҸҚжҳ дәҶжҹҗйЎ№иө„дә§зҡ„ж•ҲзҺҮ |

| | |

| | |

| | |

| | е№іеқҮеә”收иҙҰж¬ҫеҮҖйўқ/иҗҘдёҡ收е…Ҙ | еҸҚжҳ дәҶдјҒдёҡзҡ„收е…ҘиҙЁйҮҸе’ҢдҝЎз”Ёж”ҝзӯ–пјҢеҲӨж–ӯз»ҸиҗҘйЈҺйҷ©е’ҢзҺ°йҮ‘жөҒйЈҺйҷ© |

| | | иЎЎйҮҸзҹӯжңҹеҒҝеҖәиғҪеҠӣе’Ңиө„дә§жөҒеҠЁжҖ§зҡ„йҮҚиҰҒиЎҘе……жҢҮж Ү |

| | | дјҒдёҡзҡ„иө„жң¬еҜҶйӣҶзЁӢеәҰе’ҢиЎҢдёҡзү№жҖ§ |

| | | й•ҝжңҹеҒҝеҖәиғҪеҠӣе’ҢиҙўеҠЎз»“жһ„зҡ„иҙўеҠЎжқ жқҶ |

| | жөҒеҠЁиө„дә§/жөҒеҠЁиҙҹеҖә | е®үе…ЁжҖ§жҢҮж ҮпјҢзҹӯжңҹзҡ„еҒҝеҖәиғҪеҠӣжөҒеҠЁиө„дә§пјҡиҙ§еёҒиө„йҮ‘гҖҒдәӨжҳ“жҖ§йҮ‘иһҚиө„дә§гҖҒеә”收иҙҰж¬ҫгҖҒеӯҳиҙ§гҖҒйў„д»ҳж¬ҫйЎ№зӯүжөҒеҠЁиҙҹеҖәпјҡзҹӯжңҹеҖҹж¬ҫгҖҒеә”д»ҳиҙҰж¬ҫгҖҒ预收ж¬ҫйЎ№зӯү |

еұ•ејҖиҜҙжҳҺдёүдёӘзӮ№гҖӮ

е…¶дёҖпјҢеҲ©ж¶ҰиЎЁзҡ„еҲҶжһҗе№Іи„ҶзӣҙжҺҘгҖӮ

з”ЁеҲ©ж¶ҰиЎЁйҮҢзҡ„еҗ„дёӘжҢҮж ҮдёҺиҗҘдёҡ收е…ҘзӣёйҷӨпјҢеҫ—еҲ°еҗ„дёӘжҢҮж Үзҡ„еҚ жҜ”пјҢиЎЁеҫҒеҲ©ж¶Ұзҡ„жјҸжҚҹгҖӮ

иғҪзӣҙи§ӮзңӢеҮәпјҢжҳҜе“ӘдәӣйЎ№зӣ®еҪұе“ҚдәҶеҲ©ж¶Ұзҡ„еўһеҮҸгҖӮ

е…¶дәҢпјҢжҢҮж Үиҝҗз®—иҰҒдҝқиҜҒеҲҶеӯҗеҲҶжҜҚе…·жңүеҸҜжҜ”жҖ§гҖӮ

жҖҺд№ҲзҗҶи§Јпјҹ

еүҚж–ҮиҜҙиҝҮпјҢеҲ©ж¶ҰиЎЁе’ҢзҺ°йҮ‘жөҒйҮҸиЎЁжҳҜвҖңи§Ҷйў‘вҖқпјҢиө„дә§иҙҹеҖәиЎЁжҳҜвҖңз…§зүҮвҖқпјҢеңЁи·ЁиЎЁи®Ўз®—ж—¶пјҢиҰҒдҝқиҜҒзҠ¶жҖҒдёҖиҮҙгҖӮ

жҜ”еҰӮгҖҗжҖ»иө„дә§е‘ЁиҪ¬зҺҮгҖ‘=收е…Ҙ/жҖ»иө„дә§пјҢжӯӨеӨ„жҖ»иө„дә§е®һйҷ…дёәпјҡ

е№іеқҮжҖ»иө„дә§ = (жңҹеҲқжҖ»иө„дә§+жңҹжң«жҖ»иө„дә§)/2

е…¶дёүпјҢе·ҙиҸІзү№жңҖе…іжіЁеҮҖиө„дә§ж”¶зӣҠзҺҮROEпјҢдёҚд»ЈиЎЁд»–дёҚе…іжіЁе…¶д»–еҶ…е®№гҖӮ

е·ҙиҸІзү№иҰҒжұӮдёҖ家公еҸёзҡ„ROEиҰҒиҝһз»ӯеӨҡе№ҙдёҚдҪҺдәҺ15%пјҢеӣ дёәROEиЎЎйҮҸзҡ„жҳҜе…¬еҸёдёәиӮЎдёңиөҡй’ұзҡ„иғҪеҠӣгҖӮ

иҰҒзҹҘйҒ“пјҢд»–еңЁйҖүе…¬еҸёгҖҒйҖүеӣўйҳҹзҡ„ж—¶еҖҷпјҢе·Із»ҸжҠҠд»–дёҚдәҶи§ЈжҲ–дёҚеҘҪзҡ„иөӣйҒ“еү”йҷӨдәҶпјҢиҖғиҷ‘еӣ зҙ еҢ…жӢ¬иЎҢдёҡеүҚжҷҜгҖҒеҲ©ж¶ҰгҖҒзҺ°йҮ‘жөҒзӯүгҖӮ

д№ҹе°ұжҳҜиҜҙпјҢжІЎжңүд»»дҪ•дёҖ家公еҸёпјҢжҲ‘们иғҪеӨҹд»…з”Ё1-2дёӘжҢҮж Үз®ҖеҚ•е®ҡи®әгҖӮ

еҰӮжһңзңҹжҳҜиҝҷж ·пјҢиӮЎзҘһеӨ§жҠөйғҪжҳҜж•°еӯҰ家дәҶгҖӮ

вҖңиҙўеҠЎдёүеј иЎЁзҡ„еӢҫзЁҪе…ізі»вҖқ

вҖңеӢҫзЁҪе…ізі»жҢҮиҙҰз°ҝе’Ңдјҡи®ЎжҠҘиЎЁдёӯжңүе…іж•°еӯ—д№Ӣй—ҙеӯҳеңЁзҡ„пјҢеҸҜжҚ®д»Ҙзӣёдә’иҖғеҜҹгҖҒж ёеҜ№зҡ„е…ізі»гҖӮвҖқ

зҗҶи§ЈеӢҫзЁҪе…ізі»пјҢдёҚд»…иғҪйӘҢиҜҒжҠҘиЎЁзј–еҲ¶зҡ„жӯЈзЎ®жҖ§пјҢжӣҙиғҪж·ұеәҰжҙһеҜҹдјҒдёҡзҡ„з»ҸиҗҘе®һиҙЁе’ҢиҙўеҠЎеҒҘеә·еәҰгҖӮ

1гҖҒеҲ©ж¶ҰиЎЁдёҺиө„дә§иҙҹеҖәиЎЁпјҡйҖҡиҝҮгҖҗжңӘеҲҶй…ҚеҲ©ж¶ҰгҖ‘й“ҫжҺҘжңҹжң«жңӘеҲҶй…ҚеҲ©ж¶Ұ = жңҹеҲқжңӘеҲҶй…ҚеҲ©ж¶Ұ + жң¬жңҹеҮҖеҲ©ж¶Ұ - жң¬жңҹеҲҶй…Қзҡ„иӮЎеҲ©пјҲеҢ…жӢ¬зҺ°йҮ‘е’ҢиӮЎзҘЁиӮЎеҲ©пјүеҲ©ж¶ҰиЎЁзҡ„еҮҖеҲ©ж¶ҰдјҡеўһеҠ иӮЎдёңжқғзӣҠпјҢдҪ“зҺ°еңЁиө„дә§иҙҹеҖәиЎЁжңӘеҲҶй…ҚеҲ©ж¶ҰйЎ№зӣ®зҡ„еўһеҠ пјҢиҖҢеҲҶзәўеҲҷдјҡеҮҸе°‘жңӘеҲҶй…ҚеҲ©ж¶ҰгҖӮ2гҖҒзҺ°йҮ‘жөҒйҮҸиЎЁдёҺиө„дә§иҙҹеҖәиЎЁпјҡйҖҡиҝҮгҖҗзҺ°йҮ‘гҖ‘й“ҫжҺҘзҺ°йҮ‘жөҒйҮҸиЎЁжңҹжң«зҺ°йҮ‘еҸҠзҺ°йҮ‘зӯүд»·зү©дҪҷйўқ = иө„дә§иҙҹеҖәиЎЁжңҹжң«иҙ§еёҒиө„йҮ‘дҪҷйўқзҺ°йҮ‘жөҒйҮҸиЎЁи§ЈйҮҠдәҶдјҒдёҡзҡ„иҙ§еёҒиө„йҮ‘科зӣ®еӣ з»ҸиҗҘгҖҒжҠ•иө„гҖҒзӯ№иө„жҙ»еҠЁиҖҢеҸ‘з”ҹзҡ„еҸҳеҠЁиҝҮзЁӢеҸҠе…¶жңҖз»Ҳз»“жһңгҖӮиҝҷдёӘз»“жһңеҝ…е®ҡзӯүдәҺиө„дә§иҙҹеҖәиЎЁжңҹжң«иҙ§еёҒиө„йҮ‘зҡ„иҙҰйқўд»·еҖјгҖӮдёәд»Җд№ҲиҰҒжҠҠиҙ§еёҒиө„йҮ‘еҚ•зӢ¬жӢҺеҮәжқҘпјҹеӣ дёәзҺ°йҮ‘жөҒжҸӯзӨәдәҶе…¬еҸёзҡ„йЈҺйҷ©гҖӮ3гҖҒеҲ©ж¶ҰиЎЁдёҺзҺ°йҮ‘жөҒйҮҸиЎЁзҡ„еӢҫзЁҪе…ізі»пјҡйҖҡиҝҮгҖҗеҮҖеҲ©ж¶ҰгҖ‘й“ҫжҺҘпјҲй—ҙжҺҘжі•пјүй—ҙжҺҘжі•зҡ„ж ёеҝғйҖ»иҫ‘жҳҜпјҡеү”йҷӨеҮҖеҲ©ж¶ҰдёӯжүҖжңүвҖңжІЎжңүе®һйҷ…收еҲ°жҲ–ж”Ҝд»ҳзҺ°йҮ‘вҖқзҡ„йЎ№зӣ®пјҲеҰӮжҠҳж—§гҖҒж‘Ҡй”ҖгҖҒеә”收еә”д»ҳеҸҳеҠЁзӯүпјүпјҢд»ҺиҖҢе°Ҷе…¶д»ҺвҖңжқғиҙЈеҸ‘з”ҹеҲ¶вҖқдёӢзҡ„еҮҖеҲ©ж¶ҰпјҢиҝҳеҺҹдёәвҖң收д»ҳе®һзҺ°еҲ¶вҖқдёӢзҡ„зҺ°йҮ‘жөҒгҖӮиҝҷи§ЈйҮҠзҡ„жҳҜпјҢдёәд»Җд№Ҳжңүдәӣе…¬еҸёиөҡй’ұпјҲеҮҖеҲ©ж¶ҰдёәжӯЈпјүпјҢдҪҶжҳҜжІЎжңүй’ұпјҲз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘жөҒдёәиҙҹпјүгҖӮвҖңиҙўеҠЎеҲҶжһҗж–№жі•пјҡе®ҡйҮҸ+е®ҡжҖ§з»“еҗҲвҖқе…іжіЁиҙўеҠЎзҡ„иЎҚз”ҹжҢҮж ҮеұһдәҺжҜ”зҺҮеҲҶжһҗжі•пјҢе®ғйҖҡиҝҮе…іиҒ”жҢҮж Үзҡ„жҜ”еҖјпјҢжқҘеҲҶжһҗе…¬еҸёзҡ„иөҡй’ұиғҪеҠӣе’ҢиҝҗиҗҘж•ҲзҺҮгҖӮжӯӨеӨ–пјҢеҜ№жҜ”зӣёеҗҢе…¬еҸёдёҚеҗҢе№ҙд»Ҫзҡ„ж•°жҚ®пјҢжҲ–иҖ…еҜ№жҜ”дёҚеҗҢе…¬еҸёеҗҢдёҖе№ҙд»Ҫзҡ„ж•°жҚ®пјҢз§°дёәеҗҢеһӢеҲҶжһҗгҖӮе®ғдҝ©йғҪжҳҜе®ҡйҮҸеҲҶжһҗгҖӮе®ҡжҖ§еҲҶжһҗпјҢеҢ…жӢ¬дҪҝз”Ёжіўзү№дә”еҠӣжЁЎеһӢпјҲдҫӣеә”е•Ҷзҡ„и®®д»·иғҪеҠӣгҖҒиҙӯд№°иҖ…зҡ„и®®д»·иғҪеҠӣгҖҒжҪңеңЁз«һдәүиҖ…иҝӣе…Ҙзҡ„иғҪеҠӣгҖҒжӣҝд»Је“Ғзҡ„жӣҝд»ЈиғҪеҠӣгҖҒиЎҢдёҡеҶ…з«һдәүиҖ…зҺ°еңЁзҡ„з«һдәүиғҪеҠӣпјүеҲҶжһҗе®ҡд»·е’ҢзӣҲеҲ©иғҪеҠӣпјҢSWOTжЁЎеһӢеҲҶжһҗжңәдјҡе’ҢйЈҺйҷ©зӯүгҖӮеңЁжҲ‘зңӢжқҘпјҢеҲҶжһҗдёҖ家公еҸёпјҢдёҚд»…иҰҒзңӢе…¶иҙўеҠЎжҢҮж ҮпјҢиҖҢдё”иҝҳиҰҒз»Ҷз»Ҷе“Ғе‘іиҝҷ家公еҸёз»ҷиҮӘе·ұзҡ„ж„ҹи§үпјҡйўҶеҜјеұӮжҖҺд№Ҳж ·пјҢдә§е“ҒжҖҺд№Ҳж ·пјҢе…¬еҸёеңЁеӨ§е®¶еҝғдёӯзҡ„е®ҡдҪҚеҰӮдҪ•...иҝҷдәӣж–№йқўпјҢжҲ‘д»¬ж— жі•д»ҺеҶ°еҶ·зҡ„ж•°жҚ®дёӯеҫ—зҹҘгҖӮжҲ–и®ёиғҪеӨҹд»ҺиҙўжҠҘзҡ„йЈҺж јгҖҒз®ЎзҗҶеұӮеҜ№иӮЎдёңзҡ„жҖҒеәҰгҖҒй«ҳеұӮзҡ„йҮҮи®ҝпјҢд»ҘеҸҠе…¬еҸёжҲҳз•ҘдёҠпјҢжүҫеҲ°иӣӣдёқ马иҝ№гҖӮд№°иӮЎзҘЁе°ұжҳҜд№°е…¬еҸёпјҢиҰҒеҪ»еә•зңӢжё…е…¬еҸёзҡ„еә•иүІпјҢиҙўеҠЎеҲҶжһҗжҳҜдёҖдёӘеҘҪзҡ„ејҖе§ӢпјҢдҪҶиҝҳиҝңиҝңдёҚеӨҹгҖӮжңҖеҗҺпјҢж„ҹи°ўжӮЁзҡ„йҳ…иҜ»~