摘要

1)行业整体规模稳中有变,上市公司格局分化显著,部分低效产能加速出清,退市现象显现。

2)行业估值处于历史相对低位,个股估值分化极端,估值水平与细分环节景气度高度绑定。

3)营收整体呈下滑态势,个股分化悬殊;盈利端整体承压,亏损面扩大,盈利高度集中于高景气细分环节。

4)行业盈利质量偏低,主营业务盈利分化显著,盈利结构单一,抗风险能力较弱。

5)行业集中度加速提升,盈利集中度提升幅度远超营收,头部企业优势持续扩大。

6)资产负债规模增速放缓,结构呈现重资产与资金占用特征,个股分化极端,部分企业财务风险高企。

7)现金流整体承压,经营活动现金流不畅,行业对筹资活动现金流依赖度上升,投资仍聚焦产能与技术升级。

8)全球光伏供应链产能过剩是行业盈利承压的核心根源,叠加产品价格下跌,进一步挤压企业盈利空间。

(图片来源:freepik)

正文

中国的光伏设备制造商不仅拥有中国这个全球最大的光伏市场,更是进入了几乎覆盖全球的清洁能源市场;与此同时,过去几年全球光伏装机量激增,但主要的太阳能光伏设备和组件制造商仍报告了巨额亏损。

(2023年全球十大光伏市场,图片来源:SOLARPOWER EUROPE 2024)

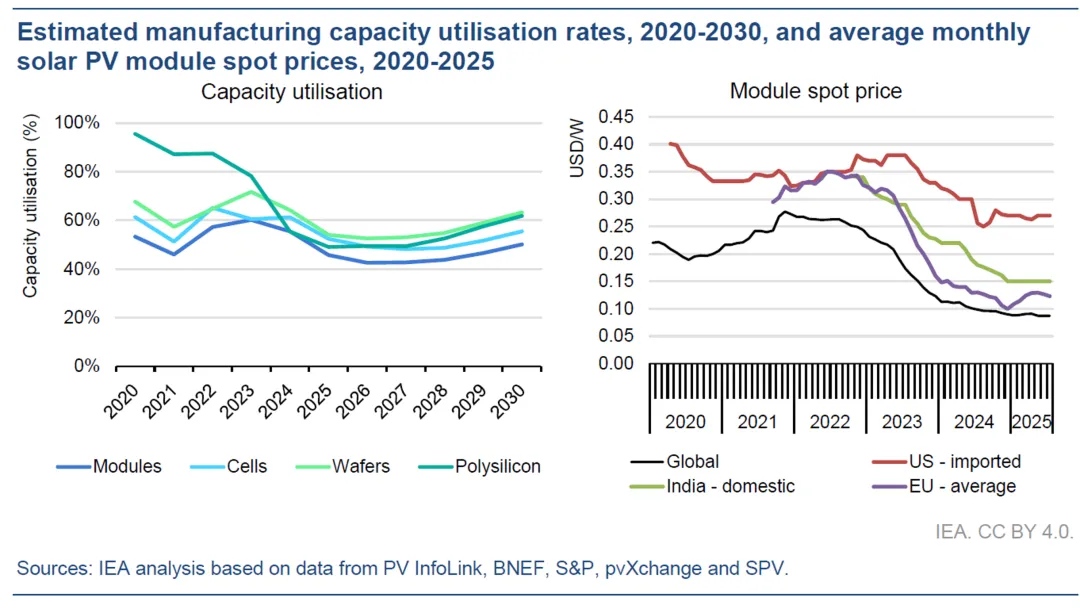

根源就是全球光伏供应链的产能过剩,这导致光伏设备和组件制造商的生产设施平均利用率下降,根据IEA的估计,2024年光伏生产设施的平均利用率(定义为产量相对于额定容量)降至55%-65%。此外,太阳能光伏产品价格急剧下跌,根据IEA的报告,2023年以来全球太阳能光伏产品价格下跌了60%以上,导致诸多制造商的利润率降至负值。

(图片来源:IEA)

时至2025年Q3季度,全球光伏产业处于“短期需求波动与长期技术迭代”的交叉周期:一方面,全球光伏市场装机节奏放缓、国内组件价格战延续,导致行业营收阶段性承压;另一方面,N型电池(TOPCon/HJT)渗透率突破45%、储能逆变器海外需求高增,头部企业凭借技术与规模优势进一步巩固壁垒。在此背景下,沪深A股的光伏设备制造行业呈现“规模稳中有落、盈利分化加剧、资源向头部聚集”的特征,75家上市公司的财报数据,清晰勾勒出行业当前的竞争格局与发展趋势。

1.1 上市公司数量与股本结构

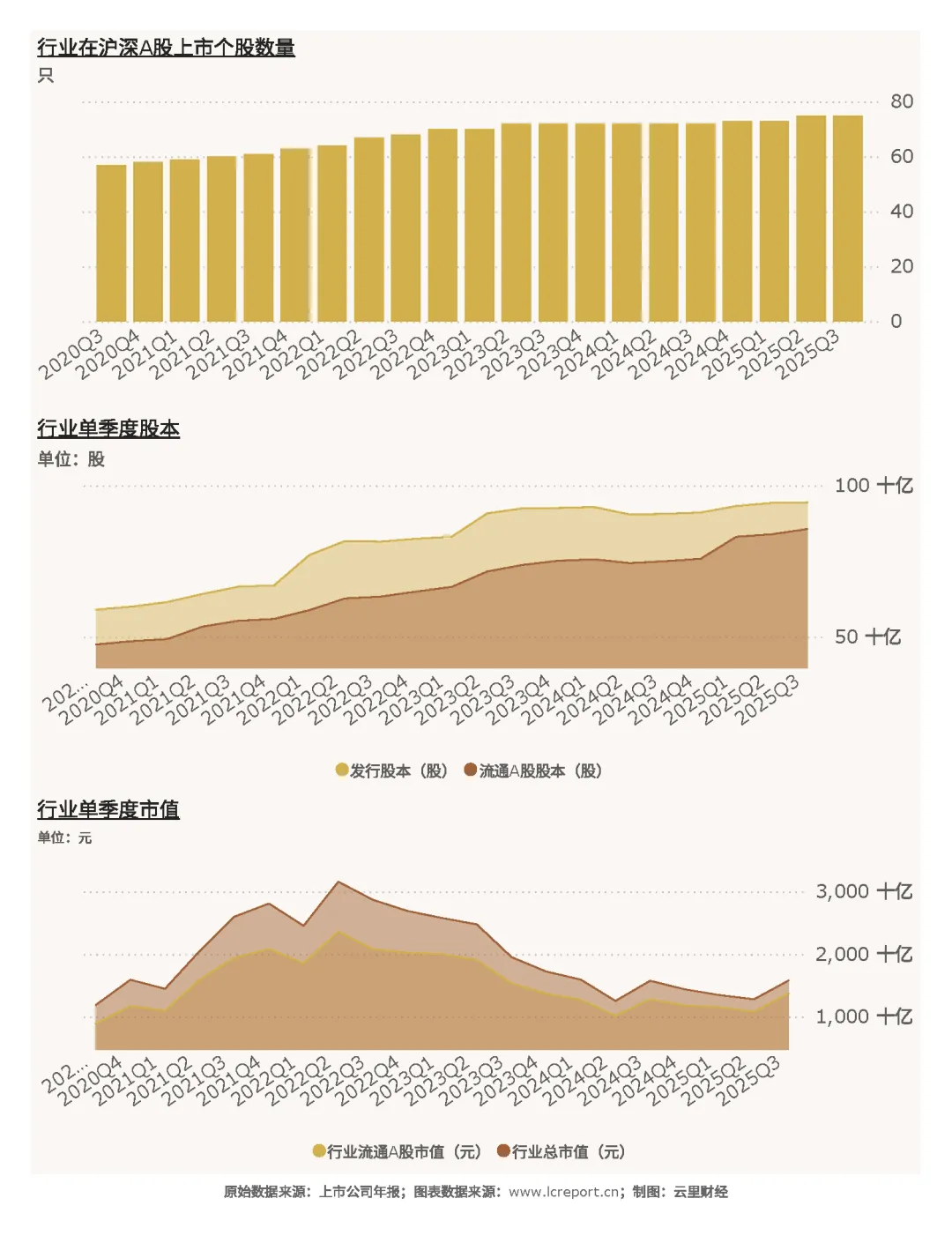

截至2025年第三季度,A股光伏设备行业[注2]共有上市公司[注3]75家,形成了覆盖硅料、硅片、电池片、组件、辅材及设备制造等全产业链的布局。

从股本结构来看,行业流通A股股本达855.83亿股,周期内增幅达80.35%;总发行股本同期亦增长59.96%,反映出行业通过股权融资实现规模扩张的发展轨迹——当然也意味着每股价值的减少。

与此同时,行业流通市值达13,749.21亿元,五年周期内增长54.59%,总市值增幅为33.06%,总体而言市值增幅落后于股本增幅,反映了行业盈利增速放缓,资金对其从“高景气溢价”转向“基本面定价”。

1.2 市值规模与分化特征

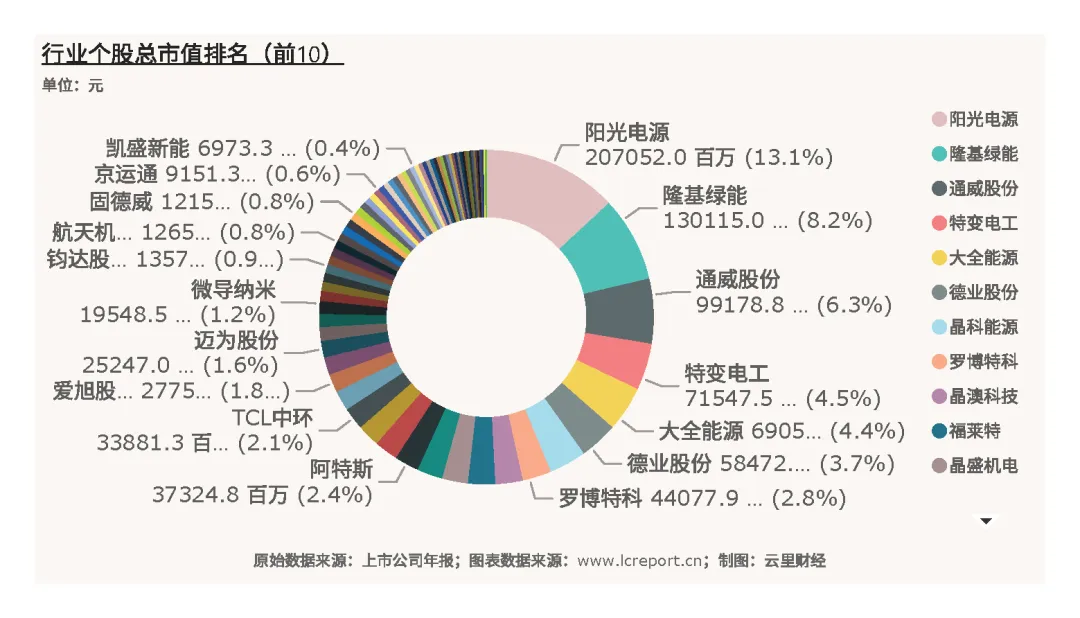

2025Q3光伏设备行业总市值规模呈现“头部集中、尾部弱小”的显著分化特征。个股市值差距极为悬殊:总市值最大的阳光电源(300274)截至2025Q3达2070.52亿元,占行业总市值的13.1%,成为行业绝对龙头;总市值最小的蓝丰生化(002513)仅19.14亿元,两者差距达108倍。

此外,行业退市现象显现,ST爱康(002610)于2024Q3退市,退市股本达44.76亿股。随着行业竞争加剧,预计低效产能有望加速出清。

二、行业估值水平分析

2.1 整体估值状况

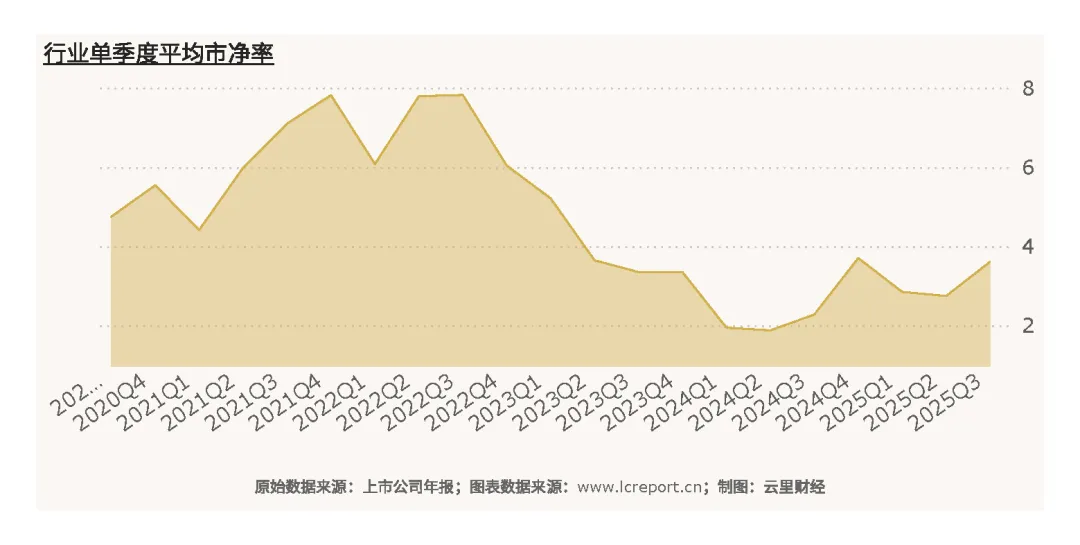

2025Q3光伏设备行业整体市净率[注4]为3.61倍,处于历史相对低位。从历史数据来看,行业历史最高市净率达8.72倍,历史平均市净率为4.00倍,当前估值不及平均水平,反映出市场对行业短期盈利压力的预期,估值回归理性区间。

2.2 个股估值分化

行业个股估值呈现极端分化态势,既有高估值成长股,也有破净及负市净率个股。2025Q3行业共有3只破净股[注5],扣除市净率为负值的个股后,市净率最小的个股是*ST沐邦(000821),市净率仅1.13倍,接近净资产水平;而市净率最大的罗博特科(300757)达26.41倍,是行业平均水平的7.32倍,体现出市场对其技术优势与成长潜力的高度认可。

分环节看,估值差异与景气度高度绑定:逆变器环节平均PB达5.2倍(阳光电源5.8倍),受益于储能需求高增;硅料环节平均PB3.8倍(大全能源4.1倍),随价格修复估值回升;组件环节平均PB仅2.3倍(TCL中环1.9倍),受价格战拖累估值低迷。

三、行业盈利能力分析

3.1 营业收入:整体下滑,头部集中

3.1.1 整体营收表现

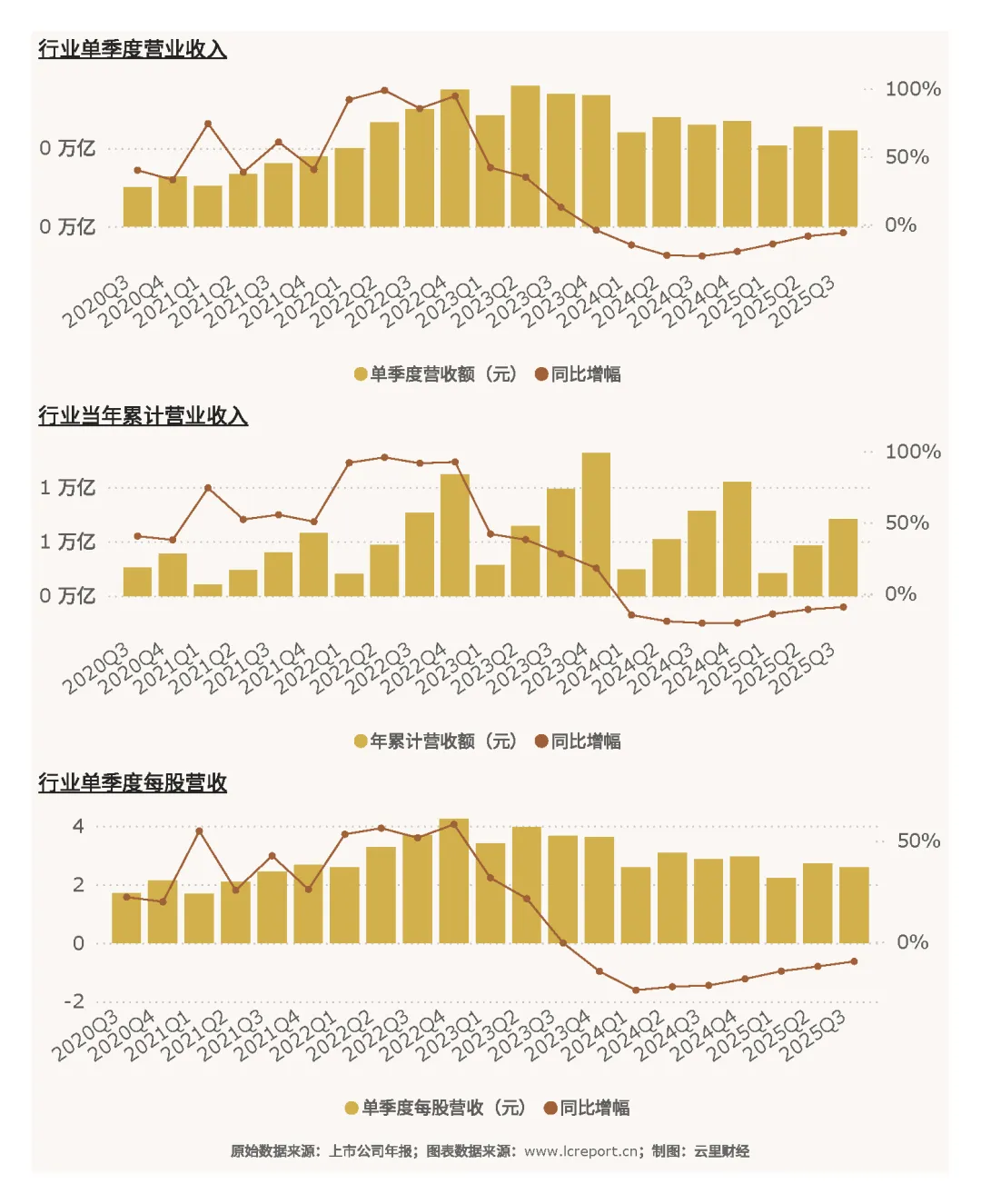

2025Q3光伏设备行业单季度实现营业收入2447.32亿元,同比增长-5.94%;今年前3个季度累计实现营业收入7069.80亿元,同比增幅为-9.31%,整体营收呈现下滑态势,显然行业面临的需求压力与竞争加剧。单季度每股营业收入为2.59元,同比下降9.70%,每股营收增速低于整体营收增速,说明行业股本扩张速度快于营收增长,股东收益被一定程度稀释。

从季度趋势来看,行业营收增速连续多个季度下滑,主要受市场供需变化、产品价格波动及行业竞争加剧等因素影响。尽管行业整体规模仍处于较高水平,但增长动力不足,进入结构调整期。

3.1.2 个股营收分化

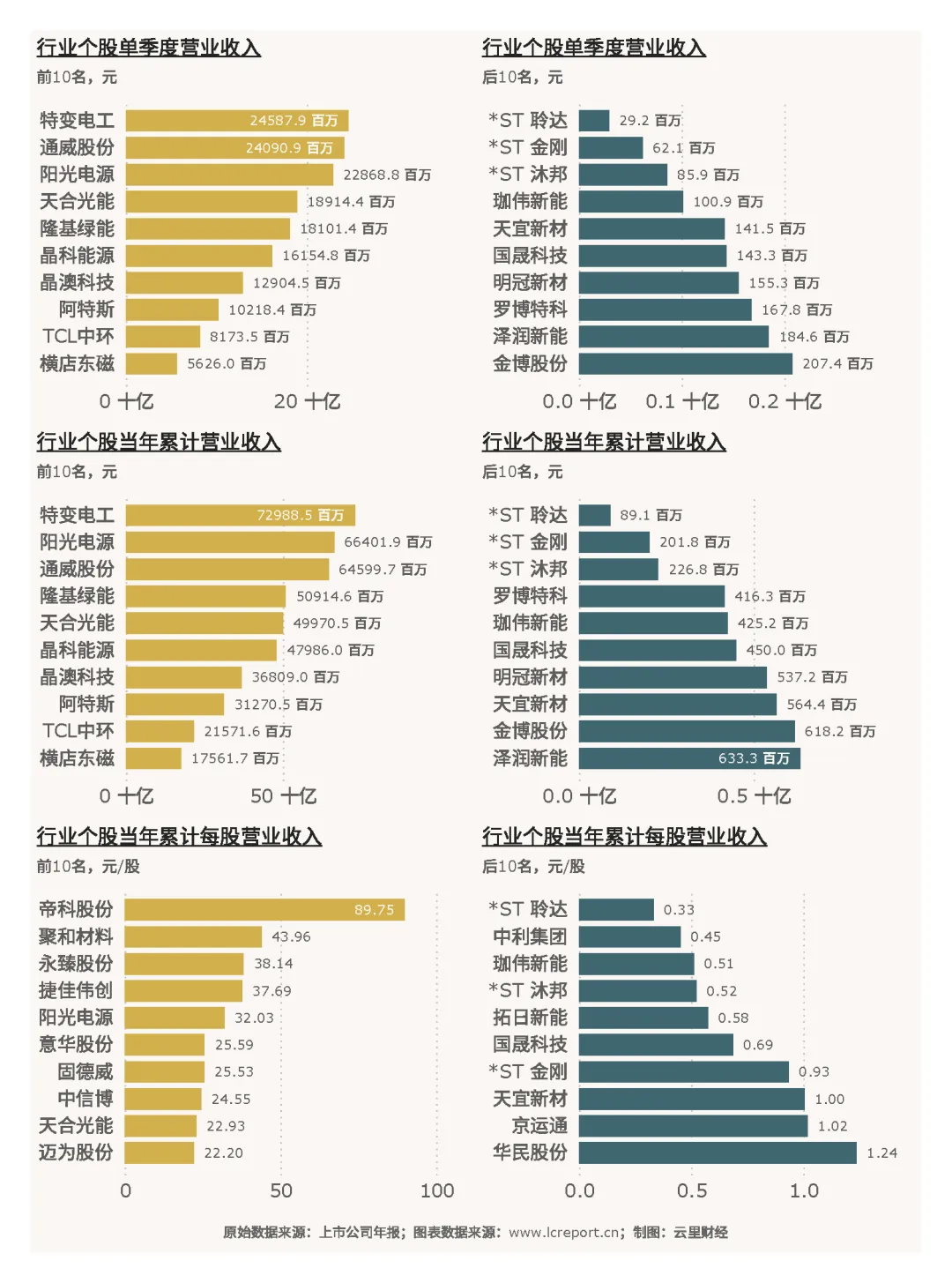

个股营收呈现“头部垄断、尾部萎缩”的极端分化特征。单季度营收最大值为特变电工(600089)的245.88亿元,最小值为*ST聆达(300125)的0.29亿元,两者差距达848倍;单季度平均营收为32.63亿元,有超过60%的个股单季度营收低于平均水平,头部企业的规模优势极为显著。

前三季度累计营收方面,特变电工以729.88亿元位居榜首,阳光电源(664.02亿元)、通威股份(645.99亿元)紧随其后,三家企业累计营收均突破600亿元,合计占行业累计营收的28.2%;而*ST聆达累计营收仅0.89亿元,累计营收前10名与后10名的差距超800倍,头部企业对行业营收的贡献度持续提升。

从每股营收来看,分化同样明显:单季度每股营收最大值为帝科股份(300842)的30.92元/股,最小值为ST聆达的0.11元/股,差距达281倍。

3.1.3 营收增长贡献度

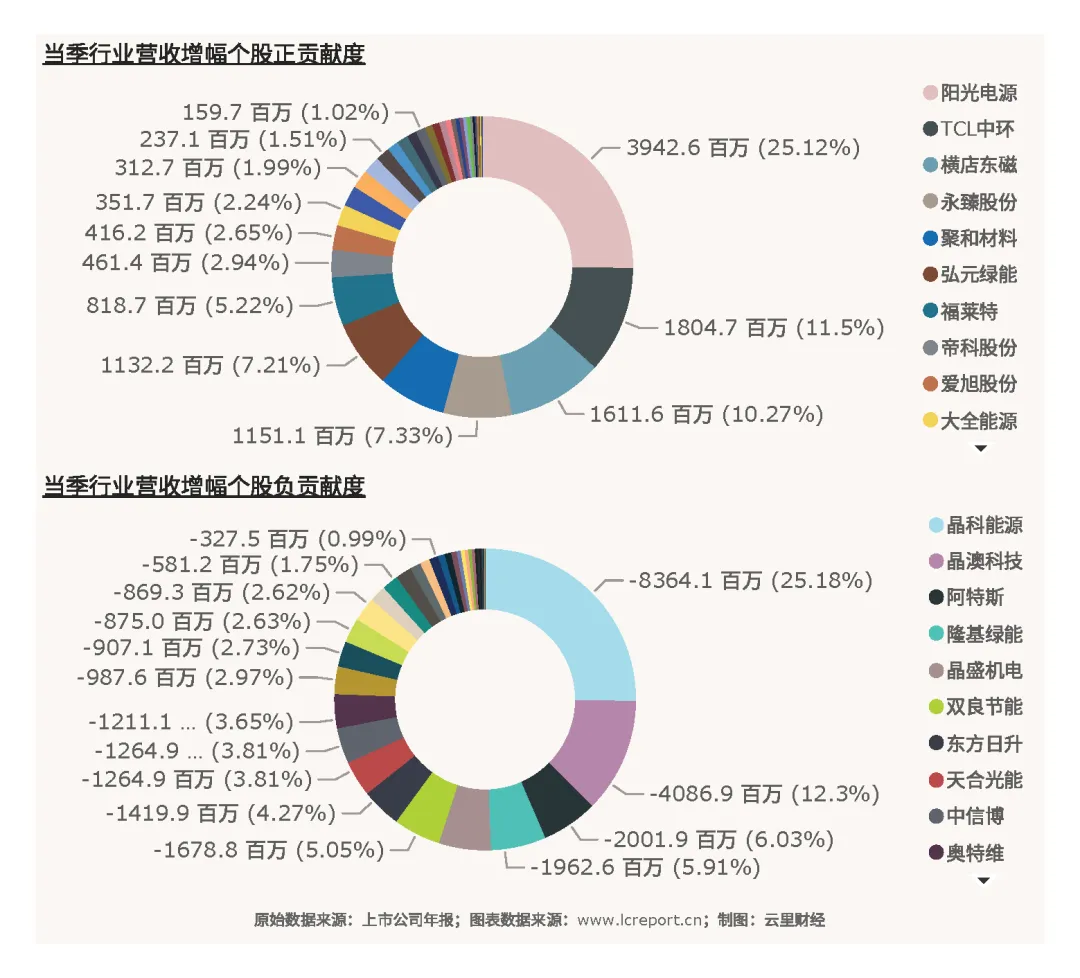

2025Q3行业营收增长的正负贡献分化显著。正面贡献方面,阳光电源以3942.6百万(25.12%)的增量位列正贡献第一,其增量源于“海外逆变器发货量12GW+储能系统出货量5GWh”的业务高增;福莱特(1804.7百万,11.5%)的增量受益于光伏玻璃需求回暖(海外组件厂补库);大全能源(1611.6百万,10.27%)的增量则因硅料价格从6月底的6万元/吨回升至9月底的9万元/吨。

负面贡献方面,晶科能源以-8,364.1百万的营收减量贡献-25.18%,成为拖累行业营收增长的主要因素;晶澳科技(-4086.9百万,-12.3%)和阿特斯(-2001.9百万,-6.03%)等企业营收下滑亦相当明显,主要受市场需求波动、产品价格下跌及竞争加剧等因素影响。

3.2 扣非净利润:亏损面扩大,盈利集中

3.2.1 整体盈利表现

2025Q3,行业实现扣非净利润-3.24亿元,同比增长90.46%——这一“高增长”实则是基数效应(2024Q3扣非净利润-34.61亿元),并非盈利基本面改善;前三季度累计扣非净利润-98.78亿元,同比下滑44.34%,亏损规模进一步扩大。

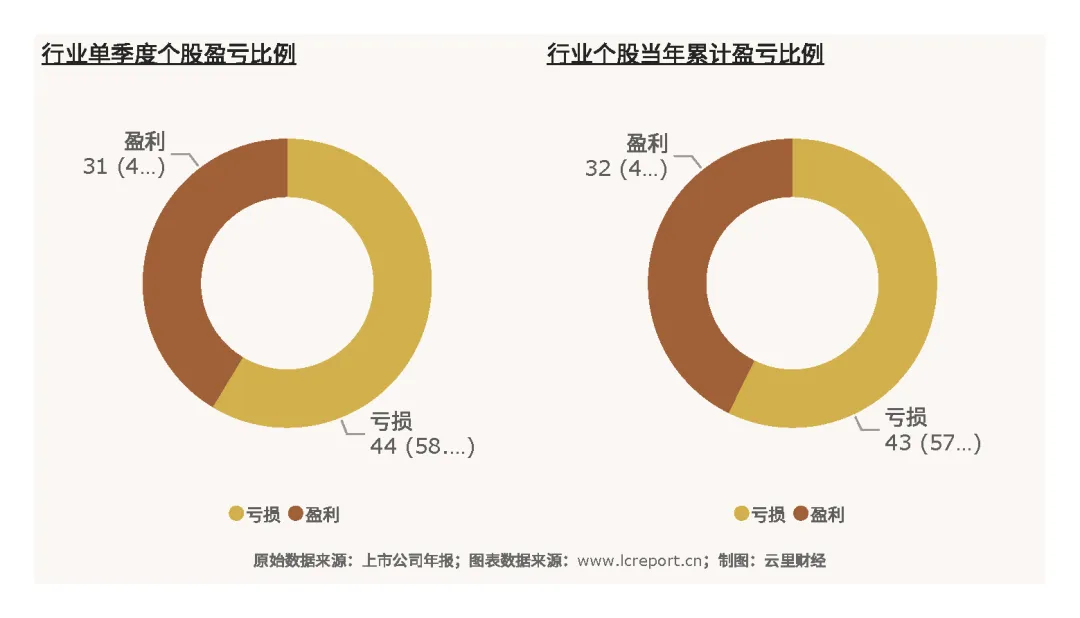

从盈利分布看,仅31家企业录得盈利(占比41.33%),且盈利企业高度集中于高景气环节:逆变器企业(阳光电源、德业股份)占盈利企业的35%,硅料企业(大全能源、通威股份)占22%,而组件企业仅2家实现盈利(占组件企业总数的10%)。

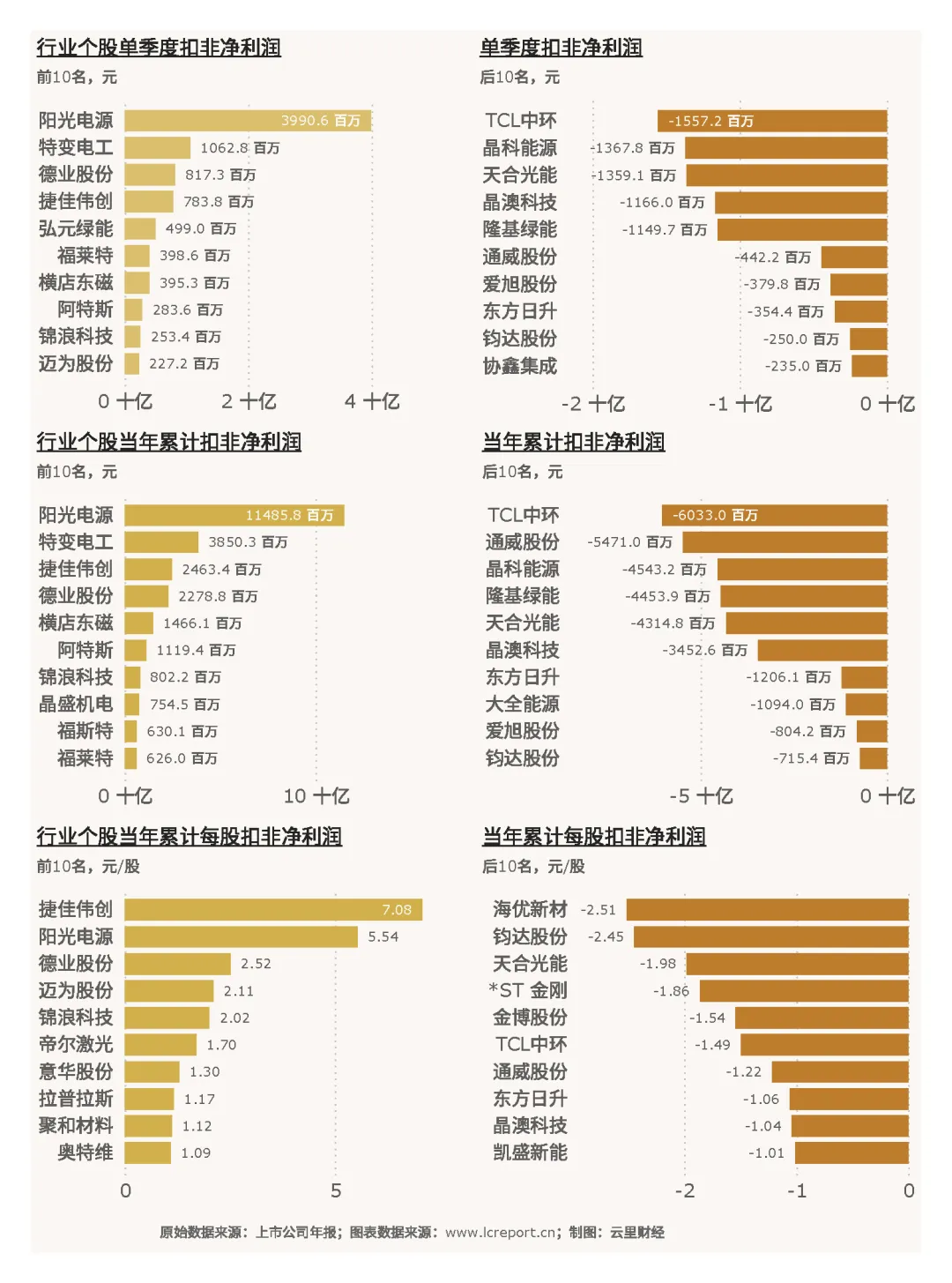

3.2.2 个股扣非净利润分化

个股盈利的“冰火两重天”更为明显:

盈利龙头:阳光电源当季扣非净利润39.91亿元,占行业盈利企业总盈利的45%,其盈利结构中,储能业务贡献占比达38%(毛利率32%),海外逆变器业务贡献占比52%(毛利率28%);

亏损龙头:TCL中环当季扣非净利润-15.57亿元,亏损源于“N型硅片产能投产后价格战加剧,单位成本高于售价0.2元/片”;

累计分化:前三季度累计扣非净利润最高的阳光电源达114.86亿元,最低的TCL中环亏损60.33亿元,两者差距达175亿元;

每股盈利:前三季度累计每股扣非净利润最高的捷佳伟创(300724)达7.08元/股(聚焦高效电池设备,股本仅4.2亿股),最低的海优新材(300724)为-2.51元/股(胶膜产能过剩,毛利率降至8%)。

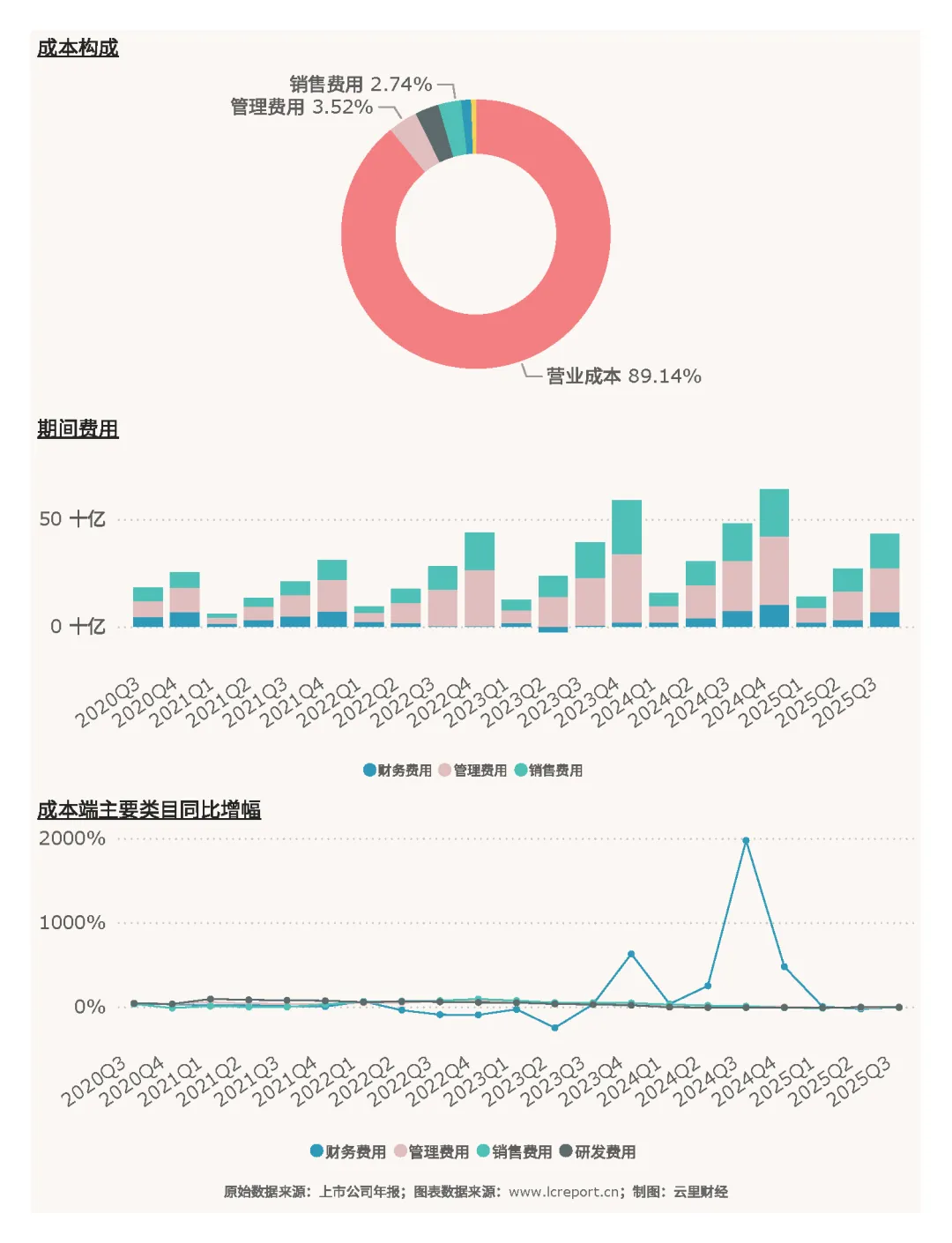

成本端压力是盈利下滑的重要原因,行业营业成本占营业收入的89.14%,期间费用中管理费用占3.52%、销售费用占2.74%,成本高企挤压了盈利空间。

3.3 盈利质量

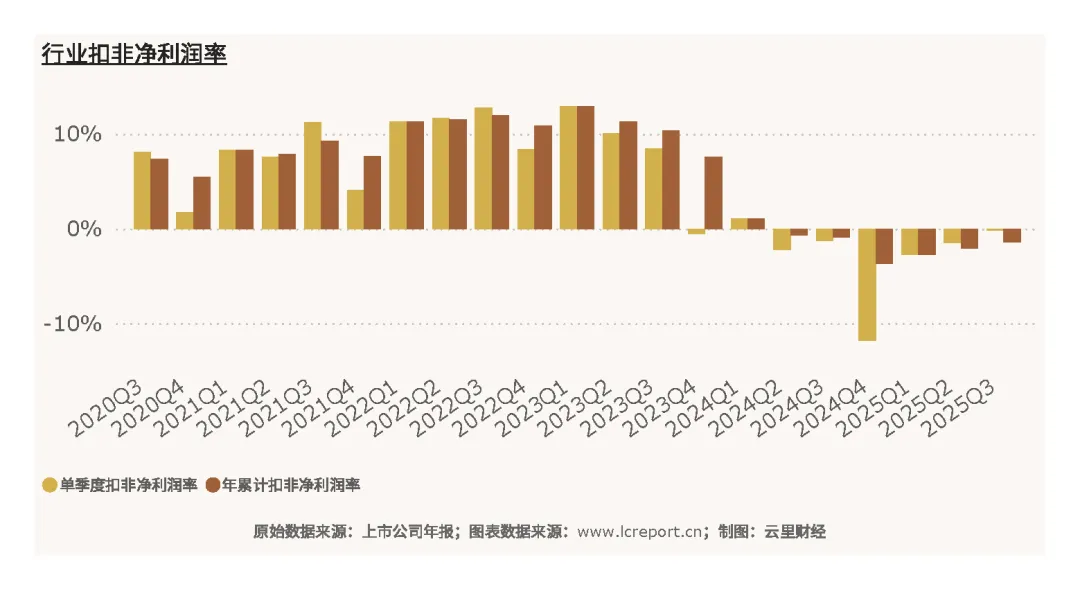

2025Q3,行业平均扣非净利润率为-0.13%,前三季度累计为-1.40%——营收向利润转化效率极低,核心源于“产品价格下跌幅度(20%)超过成本下降幅度(10%)”,叠加部分企业产能利用率不足(组件环节平均利用率65%),固定成本分摊压力推高单位成本。

个股盈利质量的差距达“历史极值”:

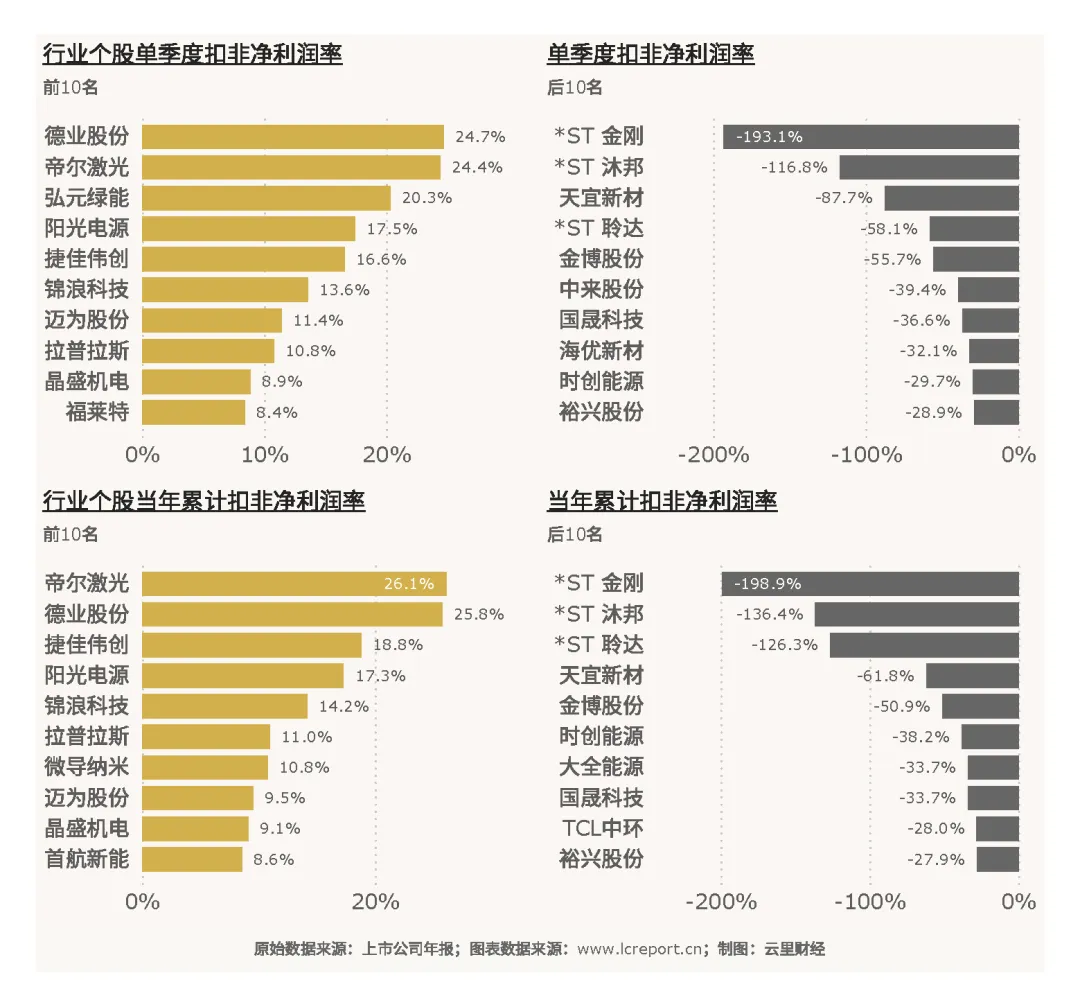

最高盈利质量:德业股份(605117)当季扣非净利润率24.68%,其优势在于“户用储能逆变器海外售价较国内高40%+供应链本地化率85%”,成本控制与溢价能力兼具;

最低盈利质量:*ST金刚(300093)当季扣非净利润率-193.1%,该企业因主营业务停滞,仅资产减值损失就达2.17亿元,吞噬全部营收。

分环节看,逆变器环节平均净利润率达18%(阳光电源22%),硅料环节达12%(大全能源15%),组件环节仅3%(多数企业为负),盈利质量与技术壁垒、竞争格局直接相关。

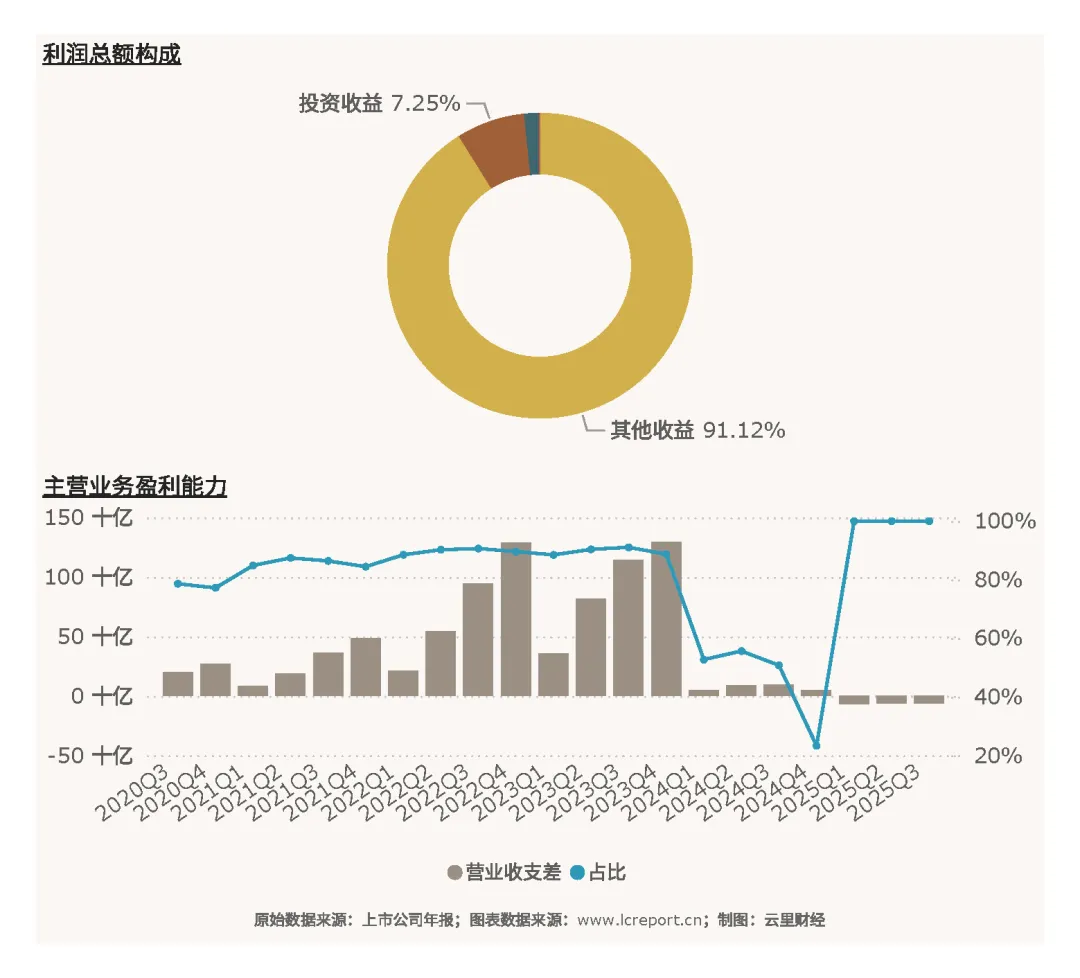

3.4 主营业务盈利能力

我们用“营业收支差[6]”衡量主营业务盈利:2025Q3行业营业收支差-63.99亿元,同比下滑166.06%,占利润总额的比例达100%——这意味着行业利润完全依赖主营业务,无政府补助、投资收益等非经常性收益支撑,盈利结构单一且抗风险能力弱。

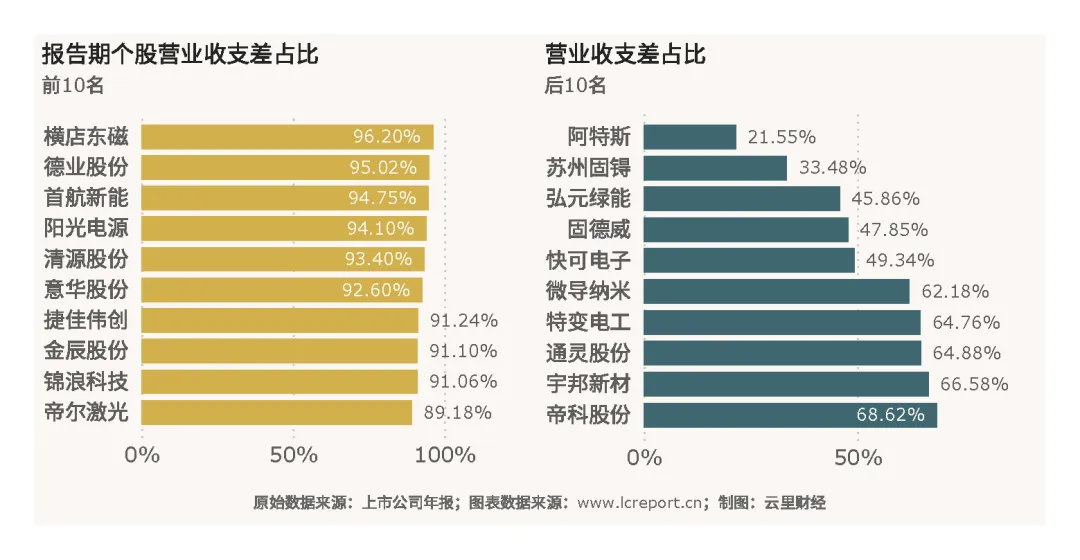

个股主营业务盈利分化显著:

最强主营业务盈利:横店东磁(002056)营业收支差占利润总额比例达96.20%,其光伏组件业务营收占比92%,且海外出口收入同比增32%,主营业务盈利稳定;

最弱主营业务盈利:阿特斯(688472)营业收支差占比仅21.55%,其利润总额中,政府补助(0.87亿元)、理财收益(0.32亿元)占比达78%,主营业务(组件)毛利率仅8.3%;

主营业务亏损:通威股份(600438)营业收支差-360.14亿元,其电池片、组件业务亏损超380亿元,仅硅料业务盈利12.7亿元,无法覆盖下游环节亏损。

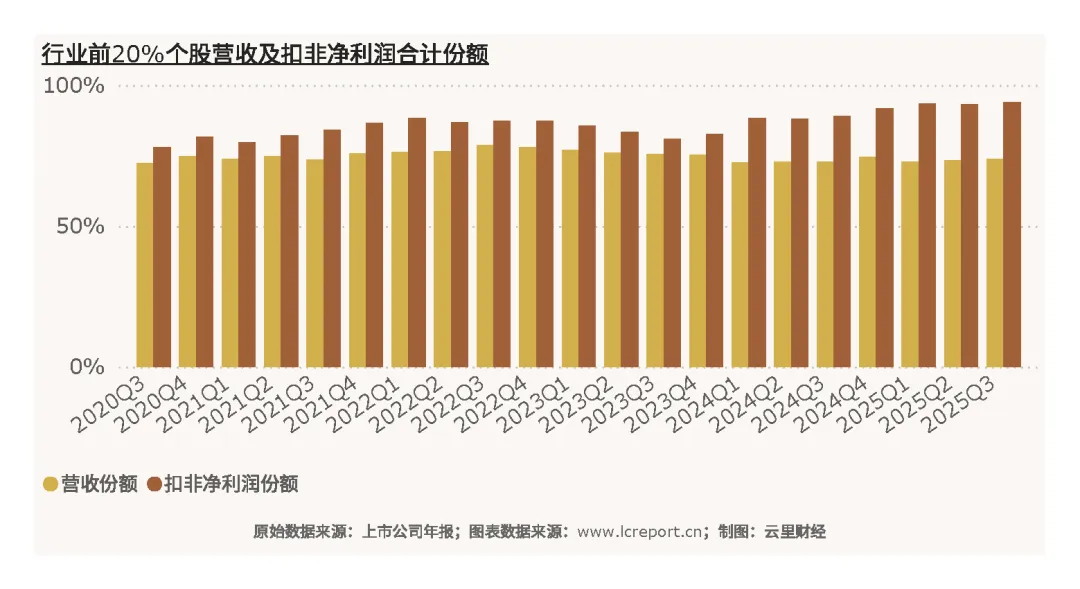

3.5 行业集中度

2025Q3,行业集中度呈现“加速提升”的特征:以前三季度累计营业收入计,前20%企业(15家)的份额达73.81%,较2024Q3提升5.29个百分点;以累计扣非净利润计,前20%企业的份额达93.93%,较2024Q3提升6.62个百分点——盈利集中度提升幅度高于营收,反映头部企业的盈利优势远大于营收优势。

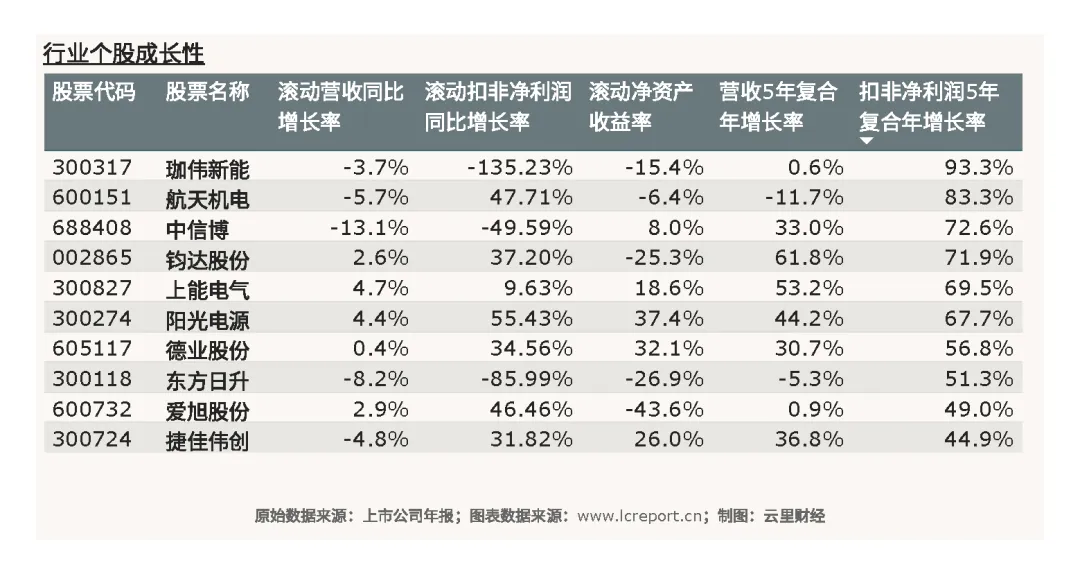

3.6 成长性分析

从行业个股成长性指标来看,企业之间差异显著。营收5年复合年增长率前5名中,钧达股份(61.8%)、上能电气(53.2%)、阳光电源(44.2%)、捷佳伟创(36.8%)、中信博(33.0%)均超30%,展现出强劲的营收增长能力;而航天机电(-11.7%)、东方日升(-5.3%)等企业营收5年复合增长率为负,增长动力不足。

扣非净利润5年复合年增长率方面,珈伟新能(93.3%)、航天机电(83.3%)、中信博(72.6%)、钧达股份(71.9%)、上能电气(69.5%)等企业表现突出,均超60%;但部分企业虽然营收增长较快,扣非净利润增长却相对滞后,反映出营收增长质量不高。

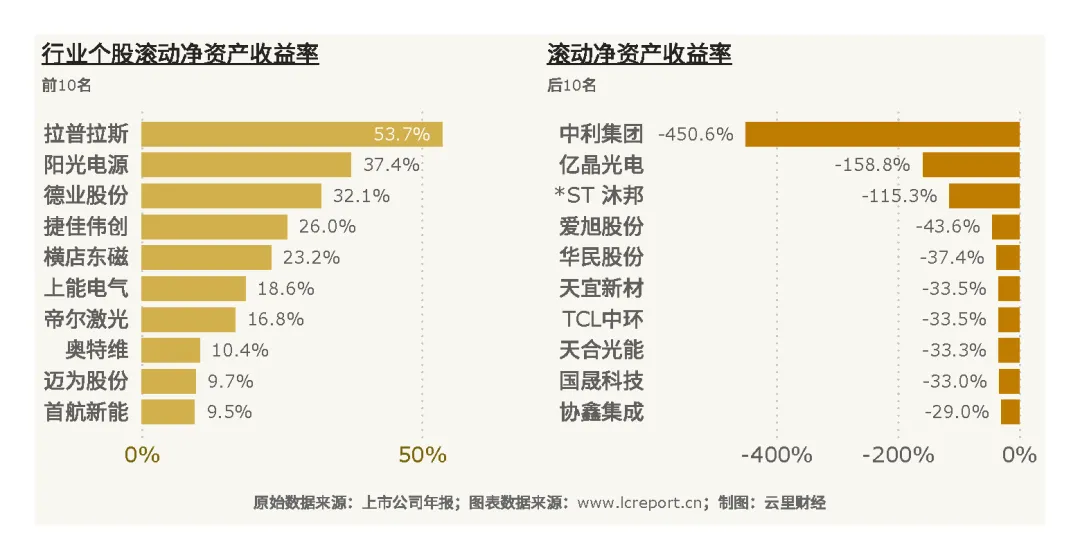

滚动净资产收益率(ROE)方面,拉普拉斯(53.7%)、阳光电源(37.4%)、德业股份(32.1%)、捷佳伟创(26.0%)等企业均超20%,盈利能力与资产运营效率优异;而中利集团(-450.6%)、亿晶光电(-158.8%)、*ST沐邦(-115.3%)等企业滚动ROE为负,资产运营效率低下,财务状况堪忧。

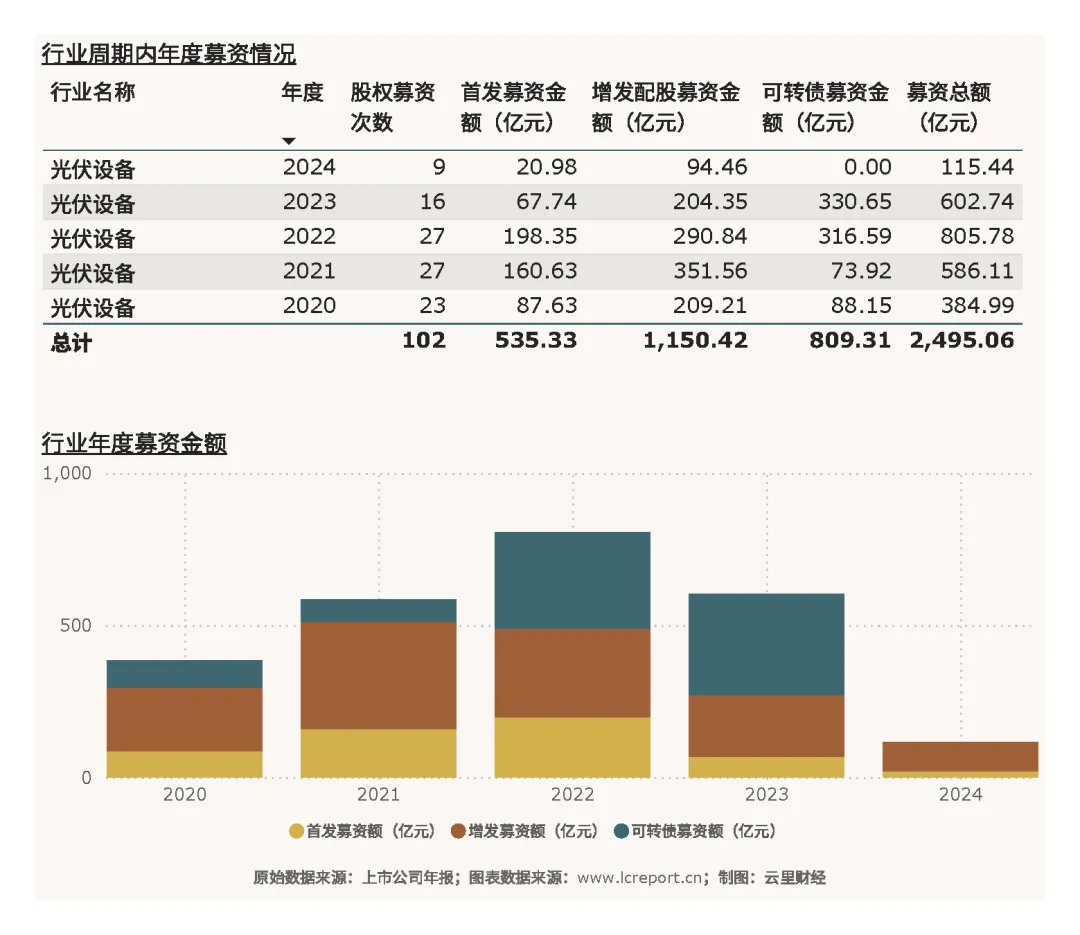

四、行业募资情况分析

五年周期内,光伏设备行业共发生股权融资事件102起,累计募资总额达2495.06亿元,成为行业规模扩张的重要资金来源。从募资结构来看,增发配股募资金额1150.42亿元,占比46.11%,是最主要的募资方式;首发募资金额535.33亿元,占比21.45%;可转债募资金额809.31亿元,占比32.44%,募资方式多元化特征明显。

从年度趋势来看,行业募资规模呈现“先增后减”的态势:2022年达到峰值805.78亿元,同比增长2.35%;2023年募资额602.74亿元,同比下降25.19%;2024年大幅收缩至115.44亿元,同比下降80.85%,募资规模的下滑与行业盈利压力加大、市场信心不足密切相关。

五、行业资产负债结构分析

5.1 资产规模与构成

5.1.1 资产规模与资产盈利效率

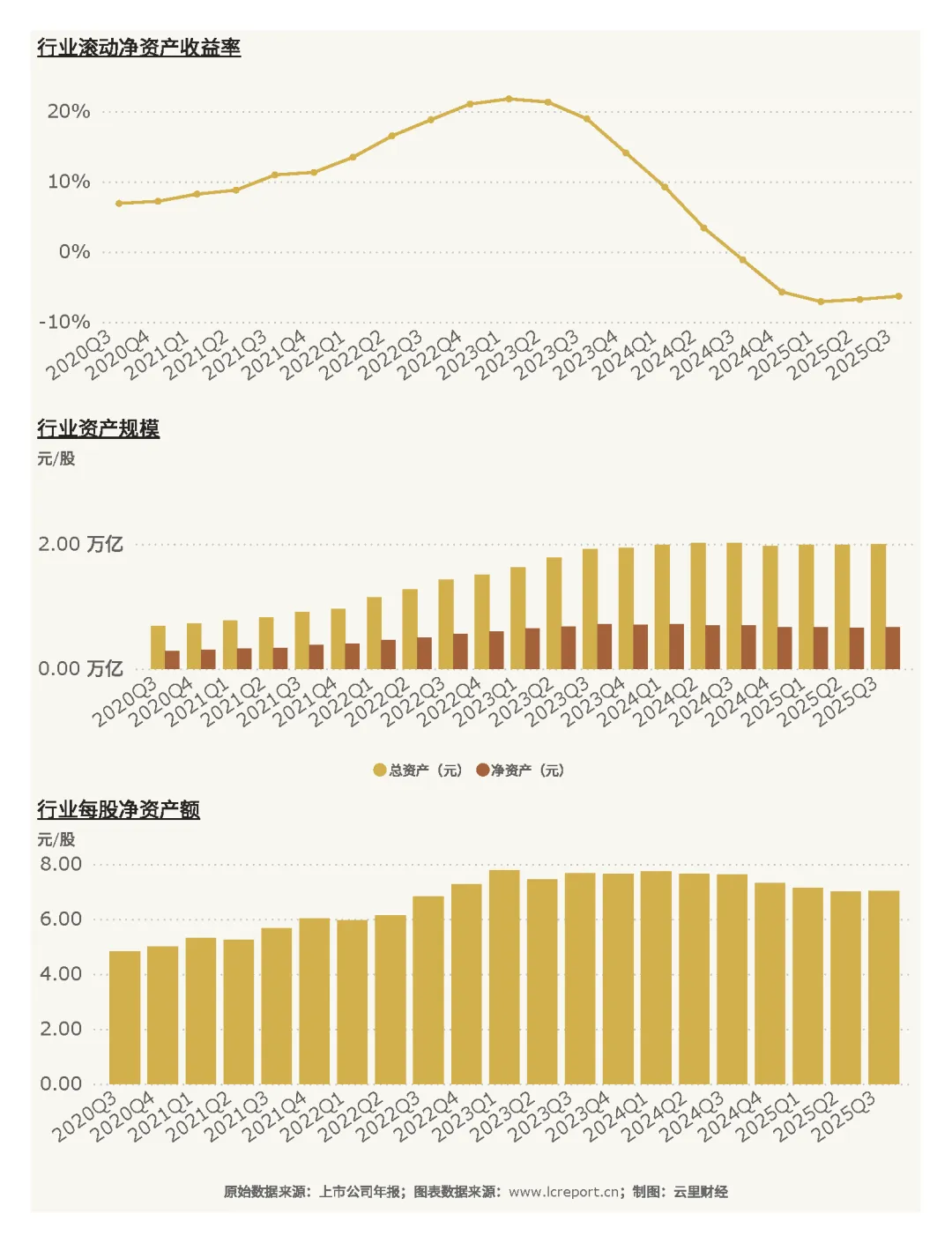

2025Q3,行业总资产19914.08亿元(同比增0.41%),净资产6611.28亿元(同比增0.44%),资产规模增速放缓,与营收增长乏力的基本面匹配。此外,行业整体滚动净资产收益率在2023Q1季度见顶后连续滑落,并从2024Q3季度开始进入负值区间,报告期滚动净资产收益率为-6.31%,反映行业整体资产盈利效率偏低,净资产未实现有效增值。

个股ROE分化极端:滚动净资产收益率最高的个股是拉普拉斯(688726),达53.73%,该企业聚焦光伏高端设备领域,技术壁垒高,核心产品毛利率超40%,资产运营效率远超行业平均;滚动净资产收益率最低的个股是中利集团(002309),为-450.59%,其受债务危机及主营业务持续亏损影响,资产规模不断缩水,净资产已为负,资产盈利效率陷入深度负值,财务状况极为严峻。

5.1.2 资产构成

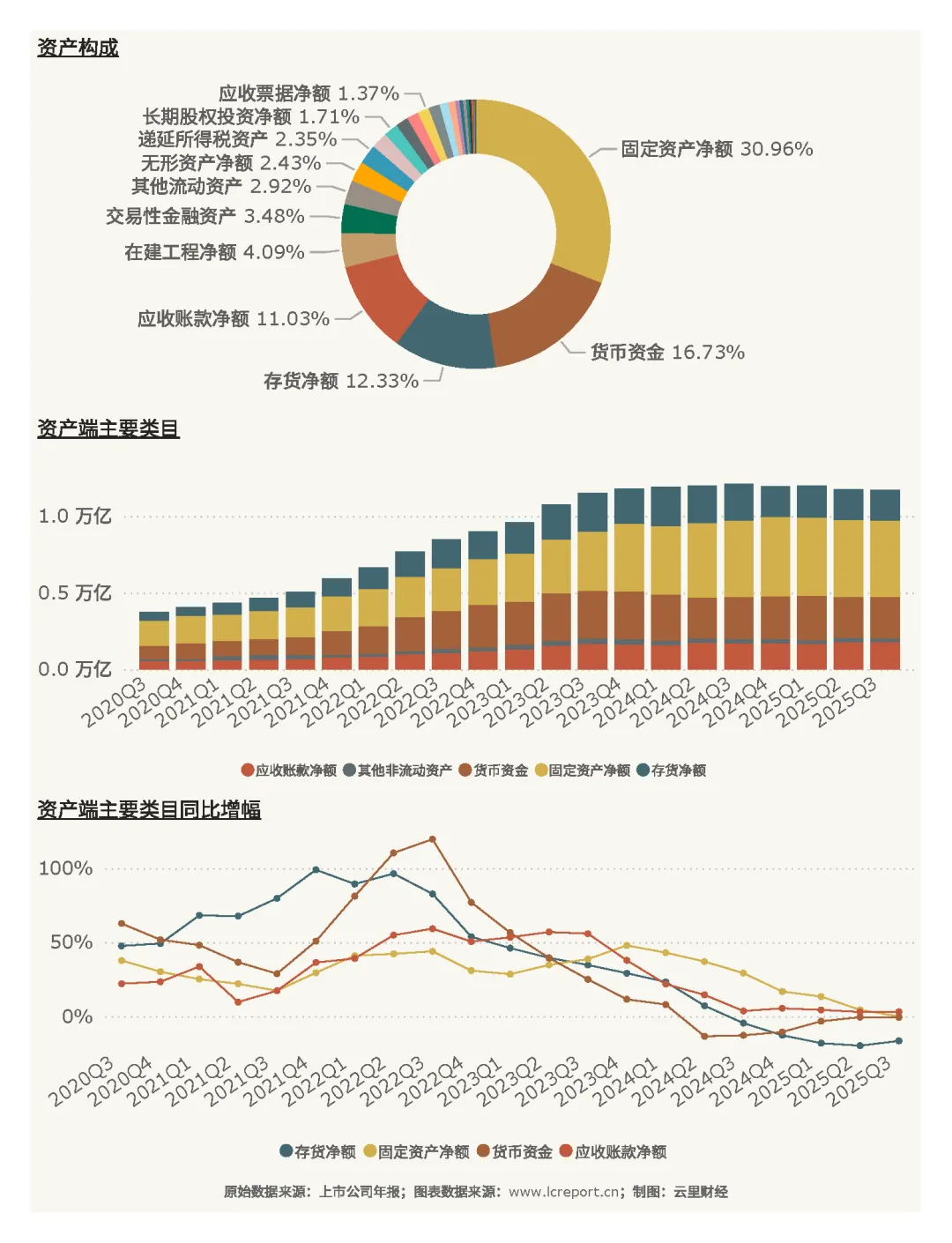

从资产构成来看,固定资产净额占比30.96%,是最大的资产类别,反映出行业重资产属性;应收账款净额占比11.03%、存货净额占比12.33%,两项合计占比超23%,反映出行业面临一定的应收账款回收压力与存货周转压力。与此同时,存货净额、固定资产净额、货币资金、应收账款净额均有不同程度增长,其中存货净额增幅相对较高,显示行业或面临需求放缓、产品库存积压压力。

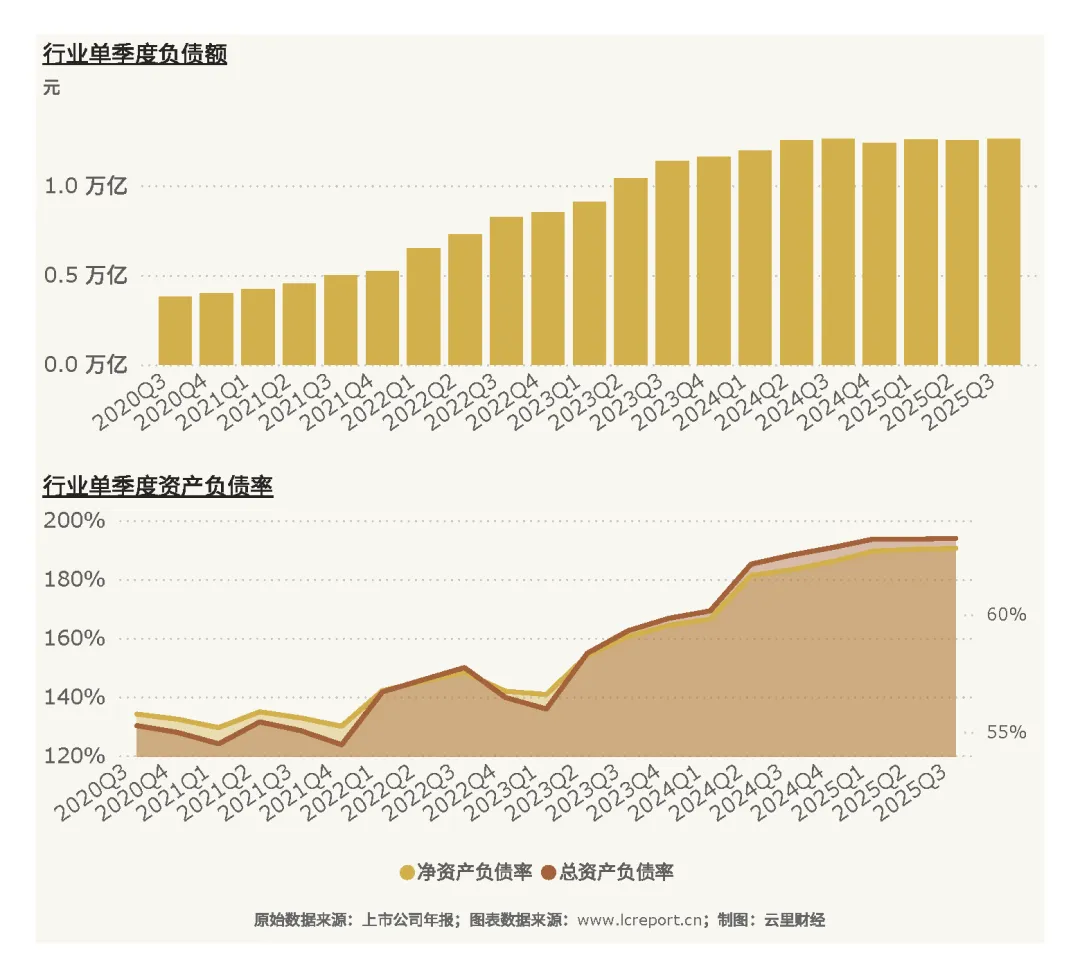

5.2 负债规模与构成

5.2.1 负债规模

行业负债规模与资产规模同步增长,单季度负债额和资产负债率均处于较高水平。

个股资产负债率呈现两极分化。单季度总资产负债率最高前10名中,*ST聆达(172.6%)、*ST金刚(141.5%)、亿晶光电(95.2%)、蓝丰生化(95.1%)等企业资产负债率均超90%,部分企业已资不抵债,财务风险极高;而资产负债率最低前10名中,明冠新材(7.4%)、大全能源(8.2%)、乐凯胶片(12.7%)、金博股份(17.7%)等企业资产负债率均低于20%,财务结构稳健,偿债能力极强。

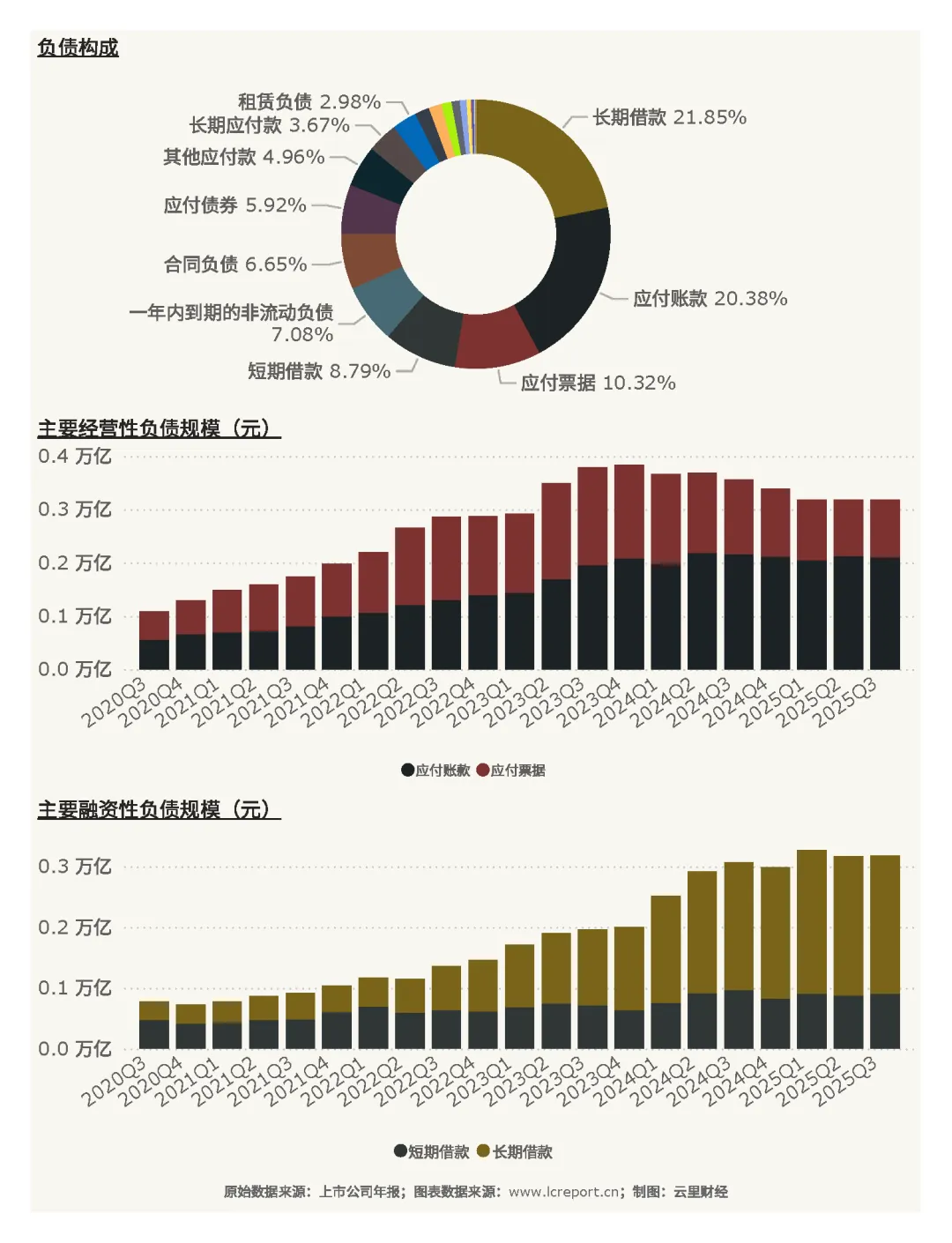

5.2.2 负债构成

从负债构成来看,长期借款占比21.85%,应付账款占比20.38%,是最主要的两项负债;短期借款占比8.79%,应付票据占比10.32%,一年内到期的非流动负债占比7.08%,短期偿债压力不容忽视。

主要经营性负债中,应付账款规模远高于应付票据,反映出企业对上游供应商的信用依赖;主要融资性负债中,长期借款规模大于短期借款,负债结构相对合理,一定程度上降低了短期偿债风险。

六、行业现金流状况分析

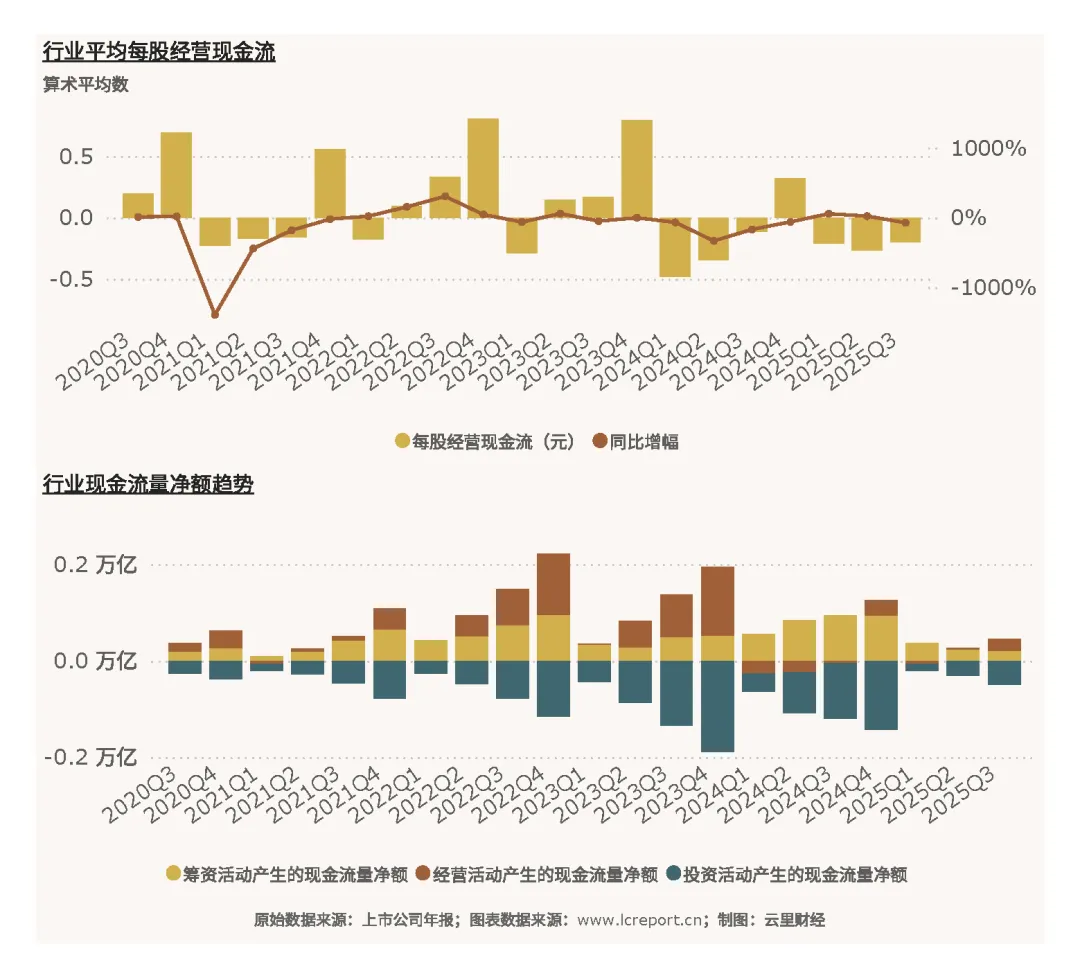

6.1 现金流整体趋势

2025Q3光伏设备行业现金流呈现“经营活动现金流承压、投资活动现金流流出、筹资活动现金流支撑”的特征。经营活动产生的现金流量净额为负,反映出行业主营业务现金流回款不畅,与行业营收下滑、应收账款增加密切相关;投资活动产生的现金流量净额为负,主要用于固定资产投资、技术研发与产业链布局,体现出行业仍在进行产能扩张与技术升级;筹资活动产生的现金流量净额为正,成为行业资金补充的重要渠道,与行业募资情况相呼应。

6.2 现金流入构成

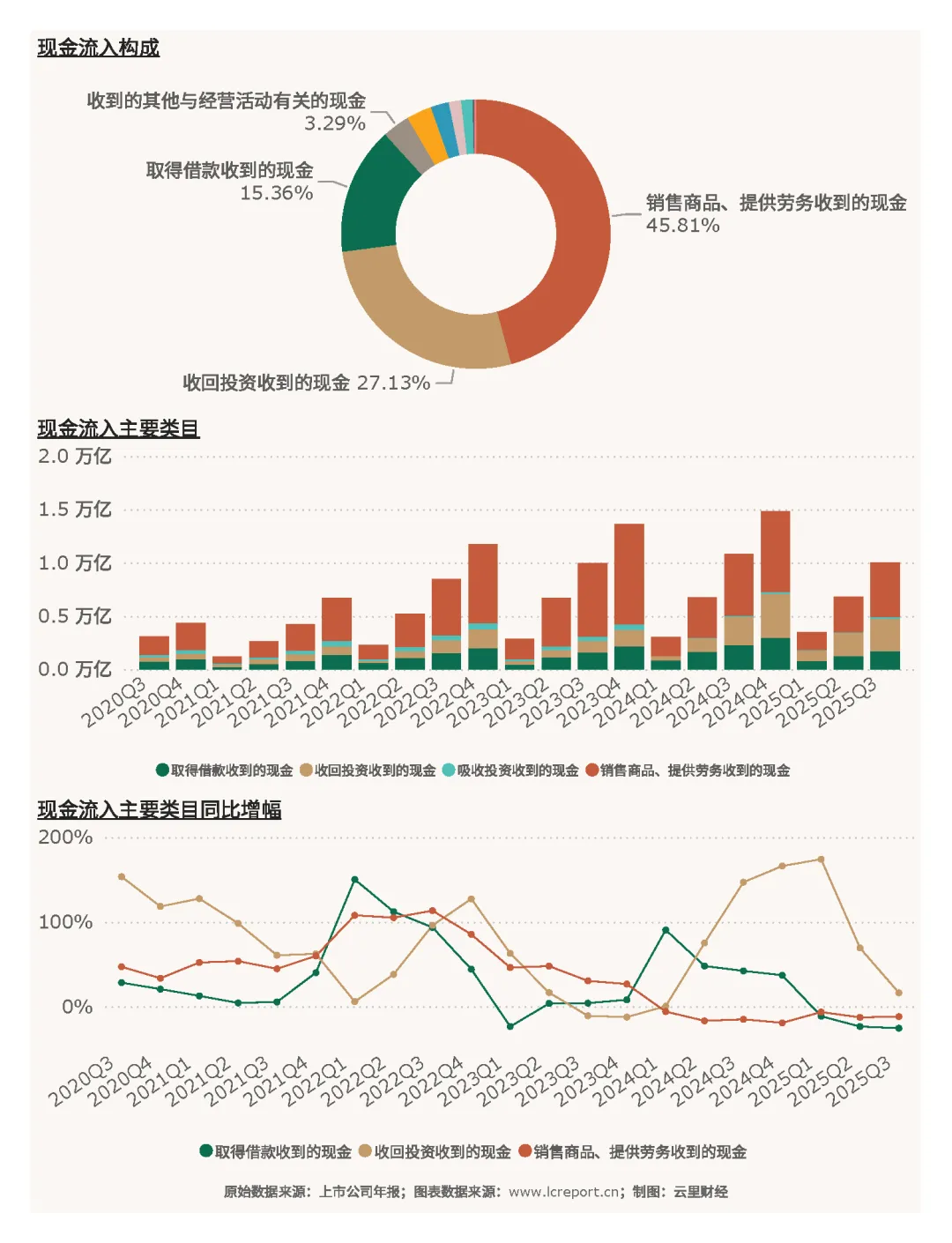

行业现金流入中,销售商品、提供劳务收到的现金占比45.81%,是最主要的现金流入来源,但其占比相对较低,显示主营业务现金回款能力不足;收回投资收到的现金占比与取得借款收到的现金占比两项合计约43%,反映出投资回收与债务融资成为重要的现金流入补充。

现金流入主要类目同比增幅方面,取得借款收到的现金增幅较大,收回投资收到的现金与销售商品、提供劳务收到的现金增幅相对较小,反映出行业对债务融资的依赖度上升,而主营业务现金流入增长乏力。

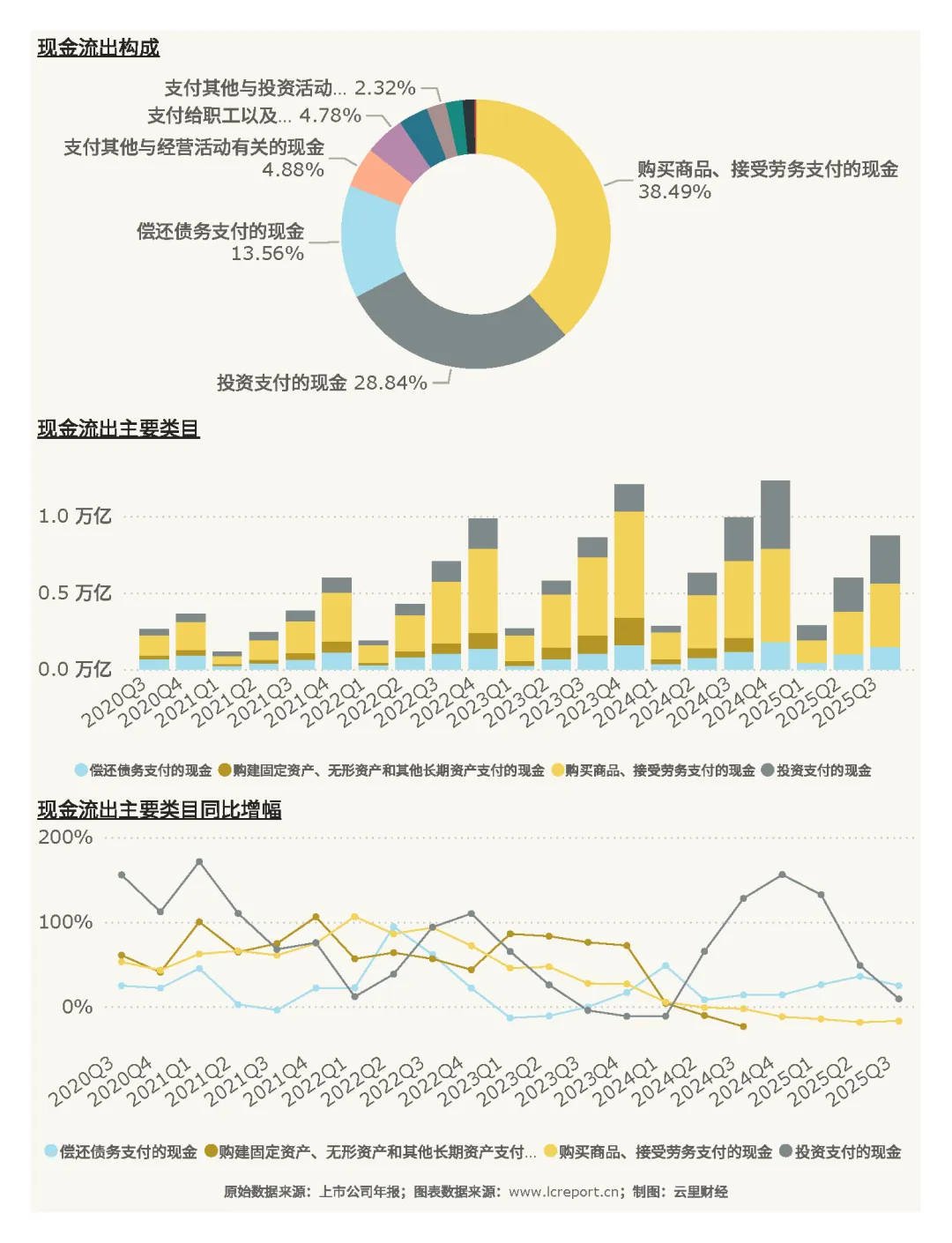

6.3 现金流出构成

现金流出中,购买商品、接受劳务支付的现金占比38.49%,是最大的现金流出项,与行业高营业成本特征一致;投资支付的现金占比28.84%,主要用于产能扩张与项目投资;偿还债务支付的现金占比13.56%,反映出行业债务偿还压力。

现金流出主要类目同比增幅方面,偿还债务支付的现金增幅较大,购建固定资产、无形资产和其他长期资产支付的现金增幅相对较高,而购买商品、接受劳务支付的现金与投资支付的现金增幅相对平缓,反映出行业债务偿还压力加大,同时仍在持续进行产能与资产投入。

七、总结

总之,2025Q3光伏设备行业正处于周期性调整与结构性优化的关键交汇点,行业整体呈现出“规模稳中有落、分化加剧、资源向头部聚集”的核心特征。短期需求波动与长期技术迭代的矛盾,叠加全球产能过剩与价格下行压力,共同导致行业营收与盈利端普遍承压,而不同细分环节、不同企业间的差距持续拉大,头部企业凭借技术壁垒、全球化布局与规模优势,在盈利与抗风险能力上表现突出。

行业的核心矛盾在于产能供给与市场需求的错配,以及技术迭代带来的竞争格局重塑。重资产属性与资金占用问题进一步加剧了部分企业的经营压力,现金流承压与财务风险凸显成为行业需共同应对的挑战,而集中度的持续提升则预示着行业低效产能出清进程将进一步加快。

未来行业的发展将高度依赖全球需求复苏、库存去化进度及技术迭代方向,具备核心技术、成本控制能力与全球化渠道的企业将持续受益于行业结构性机会,而行业整体则需在调整中寻找新的增长平衡点,应对多重风险的同时把握能源转型带来的长期机遇。

八、风险提示

市场需求波动风险:全球光伏市场需求受政策、价格等因素影响较大,需求波动可能导致行业营收与盈利进一步下滑。

价格竞争加剧风险:行业产能过剩压力仍存,产品价格竞争可能加剧,进一步挤压企业盈利空间。

财务风险:部分企业资产负债率高企,债务偿还压力大,可能面临流动性风险与违约风险。

技术迭代风险:光伏技术更新换代快,企业若未能及时跟上技术趋势,可能面临市场份额流失与盈利能力下降的风险。

备注

1、按证监会三级行业分类;

2、以中证四级行业分类作为板块分类标准;

3、指在沪深A股证券交易市场上市且在报告期正常发布业绩的公司;

4、以最新财季的盈利数据计算,剔除了市净率大于100倍和小于-100倍的个股,以及ST或退市股;

5、指市净率低于1的个股;

6、营业收支差=营业总收入-营业总成本。

阅读更多>>>

免 责 声 明

Legal Disclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本公众号所有提到的证券代码或证券名称,均由计算机算法得出的结果。本公众号所有文章内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。