58安居客研究院《2025 年全国租赁市场年报》核心结论显示,全国租赁市场整体保持稳定,供需波动幅度较小,全年平均挂牌租金同比下降 6.4% 但跌幅收窄。市场呈现 “城市分化加剧、中低价位房源受捧、保障房规模化入市” 三大特征,中西部部分城市表现亮眼,而《住房租赁条例》的实施与人口产业流动将主导未来市场格局。

一、市场整体:供需平稳,四季度景气转冷

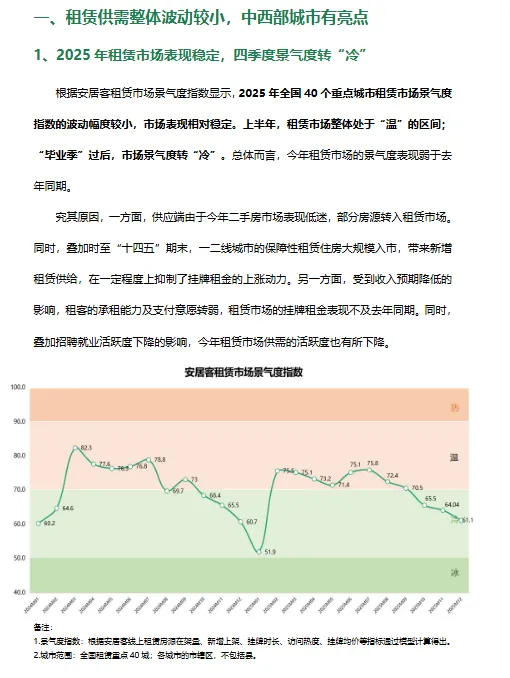

景气度波动收窄:上半年市场维持 “温” 度区间,毕业季后转 “冷”,全年景气度弱于去年同期,核心因二手房源转租赁、保障房入市增加供给,叠加收入预期转弱抑制需求。 供需结构微调:全国 40 城线上挂牌供应同比增长 4.2%,29 城供应增加;需求热度同比下降 3.7%,但跌幅显著收窄,13 城需求同比增长,重庆、南京增幅超 15%。 去化压力分化:平均挂牌周期延长至 41.9 天,仅 14 城去化加快,东莞、武汉、广州挂牌周期降幅超 5 天;北京、上海因租金偏高、需求转弱,出租难度加大。

二、城市与价格:分化加剧,中低价位成主力

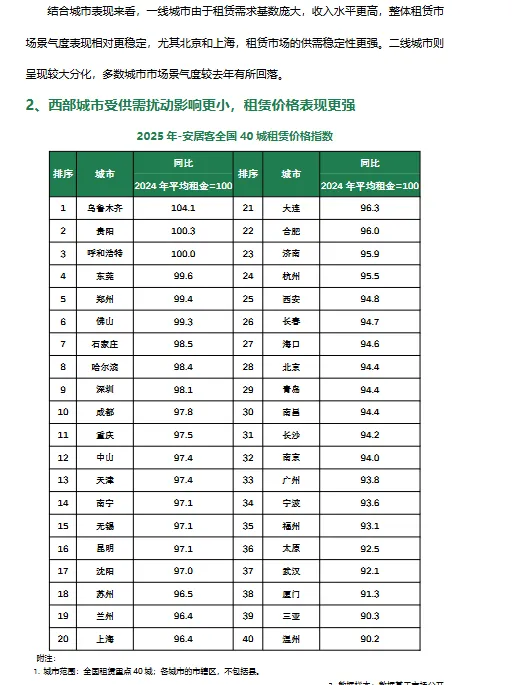

城市表现差异显著:仅乌鲁木齐、贵阳、呼和浩特 3 城租金同比上涨,乌鲁木齐涨幅 4.1%;西部城市抗波动能力更强,上海、成都租金表现相对稳健,部分城市下半年显现止跌回升迹象。 价格中枢下移:重点 10 城中低价位房源供需占比上升,一线城市 2000 元 / 套 / 月以下房源需求占比达 41.2%,二线城市该区间供需占比超 68%,中高价位需求占比小幅下降。 区域分化明显:一线城市核心区租金跌幅更突出,远郊区相对抗跌;成都核心区逆势上涨,锦江、青羊等区域租金同比涨幅超 2%,二线城市远郊区域受需求下降影响更显著。

三、关键亮点:租金收益率上行,保障房成重要供给

租金收益率提升:重点 10 城挂牌租金收益率整体小幅上升,武汉、重庆同比涨幅超 9%,12 月成都、重庆、武汉收益率均超 3%,受房价下行与租金走势分化共同推动。 保障房规模化落地:“十四五” 期间全国筹集保障房超 1100 万套,北京、重庆、成都等重点城市推进迅速,保租房租金为周边市场化租金 6-9 折,分流客源的同时抑制租金上涨。

四、未来展望:政策护航,分化格局持续

未来租赁市场将延续 “整体平稳、结构分化” 态势。《住房租赁条例》的实施将规范市场秩序,整治群租、押金克扣等乱象,推动行业机构化率提升;保障房持续放量将推动供需再平衡,改善居住品质。

长期来看,人口与产业因素成为核心驱动力,人口持续流入的新一线城市及中西部核心城市,租金有望逐步修复;一线城市依托庞大租赁基数保持稳定,产业聚集区需求更强劲。租赁市场将从 “规模增长” 向 “品质提升、结构优化” 转型,更好满足新市民、青年人的居住需求。