注:报告原始数据来源RDAS系统;数据截止至2025.12.28

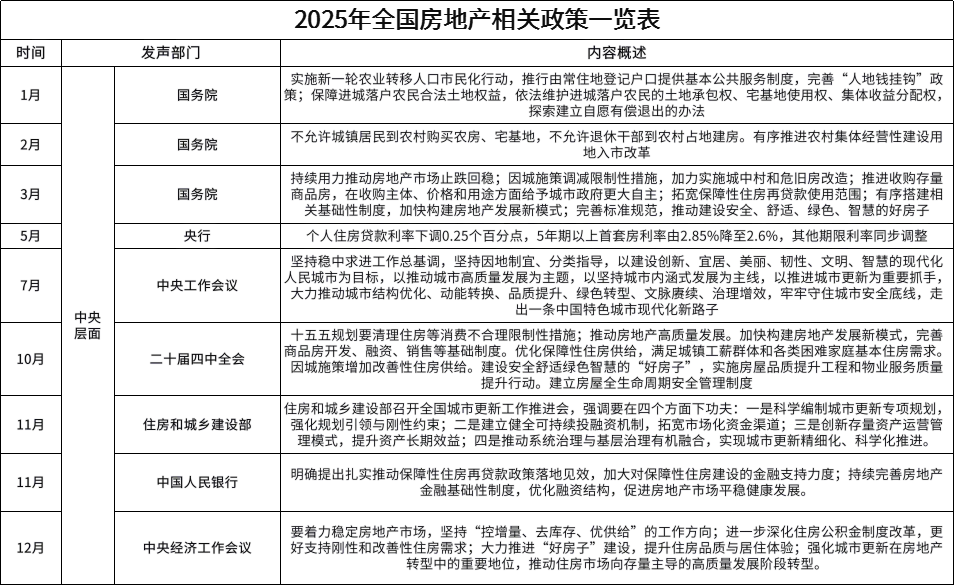

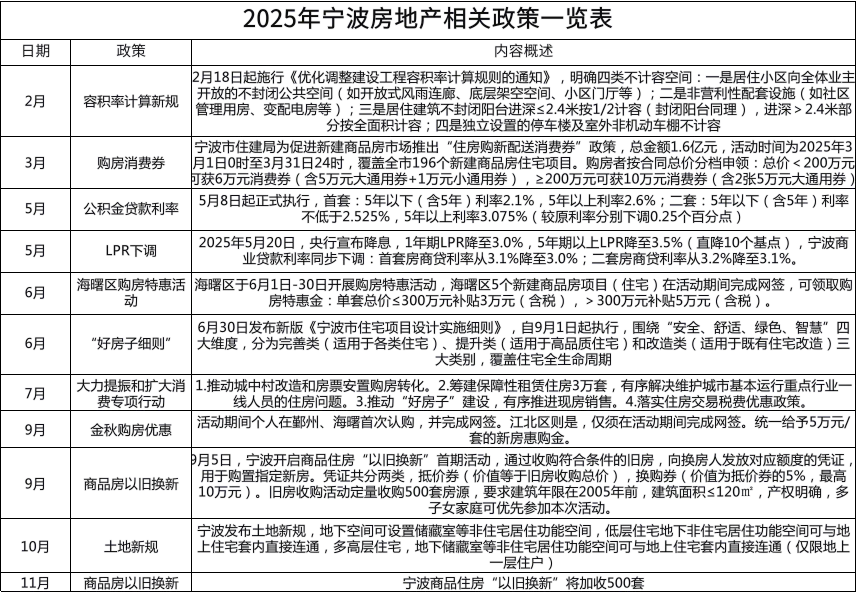

>>政策篇<<

稳楼市与促转型双轮驱动下

多部门政策协同发力促稳提质

稳楼市与促转型双轮驱动下

财政土地金融多政策协同促稳提质

中央明确“控增量、去库存、优供给”方向,推动房地产高质量发展,加快构建新模式,是继“止跌回稳”后向高质量进阶的关键导向。需求端清理不合理限制,因城施策支持刚性与改善性需求;供给端推进“好房子”建设,优化保障性住房供给;金融端下调房贷利率,落地保障性住房再贷款;存量端推进城市更新与城中村改造,支持收购存量商品房。

延续“去库存、稳需求”主线基础

供给侧结构性转型成为新发力点

政策延续宽松态势,需求端刺激与供给端优化并行:一方面通过购房补贴、利率下调、商品房以旧换新等工具直接提振市场信心;另一方面通过容积率规则调整、住宅设计细则升级、土地新规等政策,推动住房供给从“量”向“质”转型。

>>市场篇<<

整体市场低位下探

供求继续缩量 高改逆势上扬

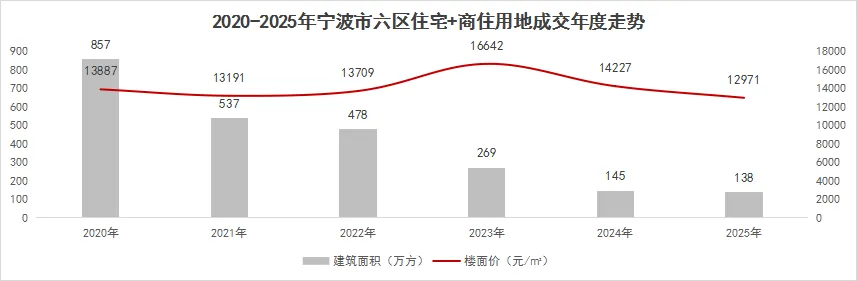

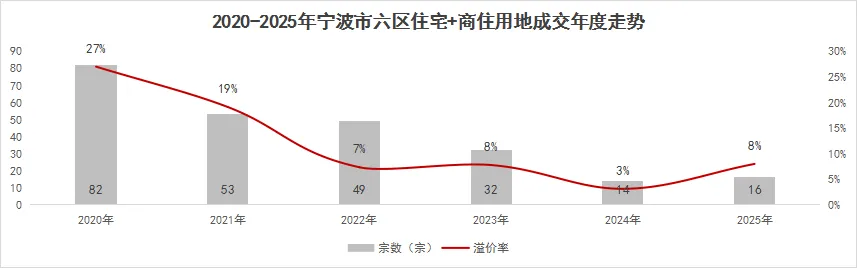

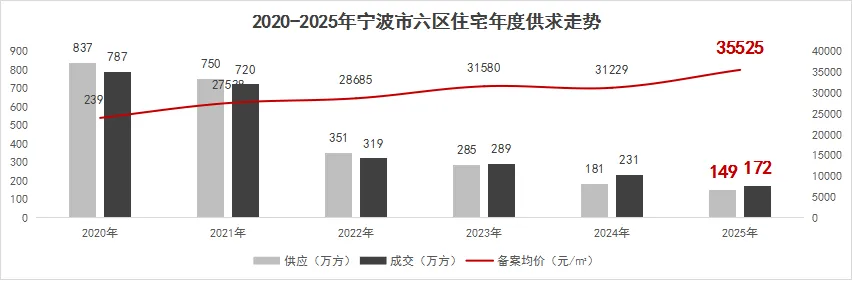

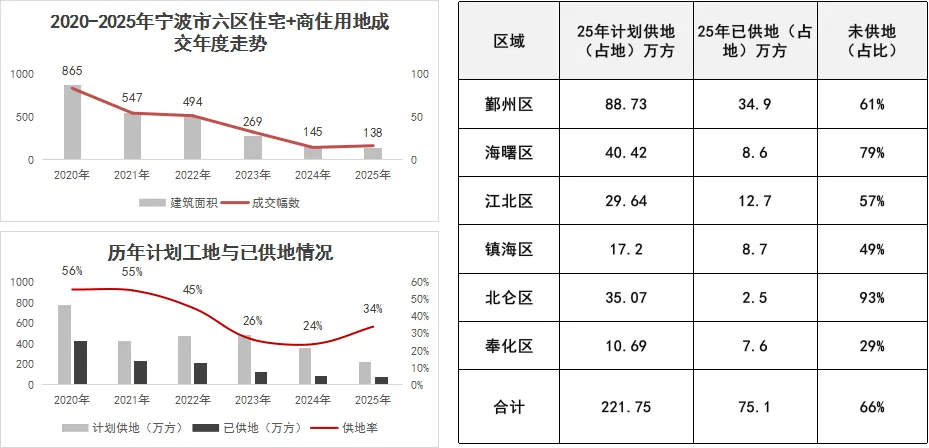

【市六区年度数据】

--土地--

成交16宗;建面138万方

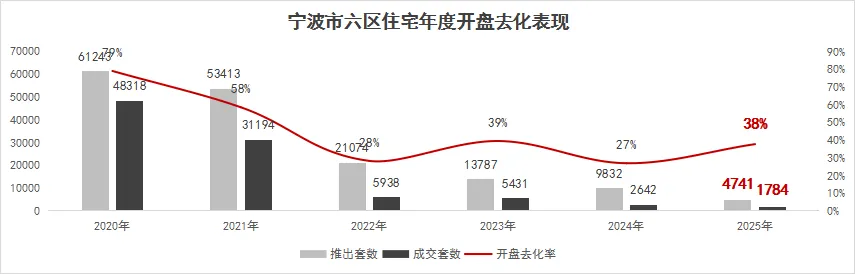

--住宅--

成交172万方;开盘去化率38%

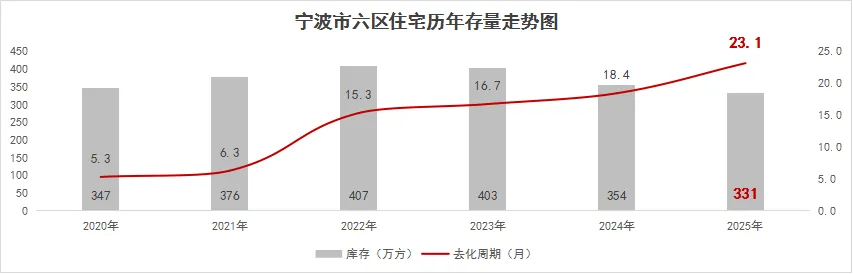

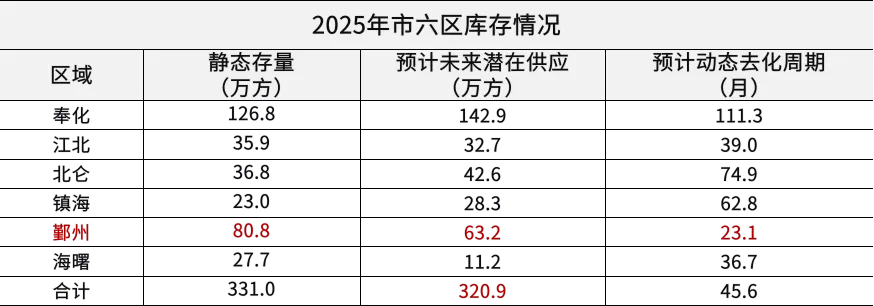

--库存--

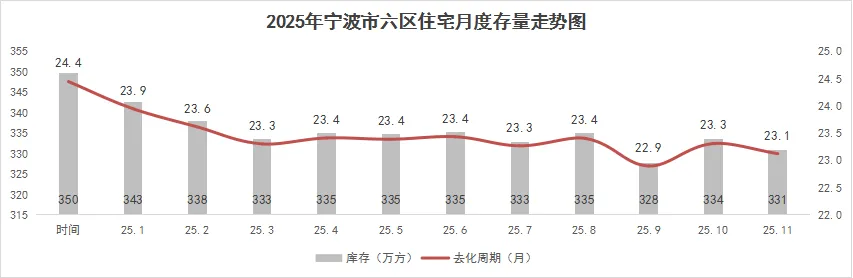

静态存量331万方;去化周期23.1个月

【市六区土地市场】

成交建面138万方/楼面价12971元/溢价率8%

土地成交缩量/地价持续下行

鄞州土拍量前列/下半年托底成交为主

四代宅及低密宅地主导成交

②成交情况:四代宅及低密宅地主导成交,合计成交13宗土地占比81%。

【市六区住宅市场】

成交172万方,下降26%

价格35525元,上升14%

新房供求萎缩/均价同比回升

②市场变化:25年整体市场继续下行,全年成交均处于低位,同比去年成交下降26%。

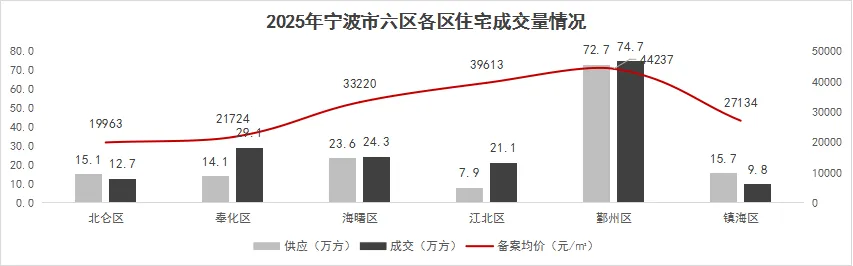

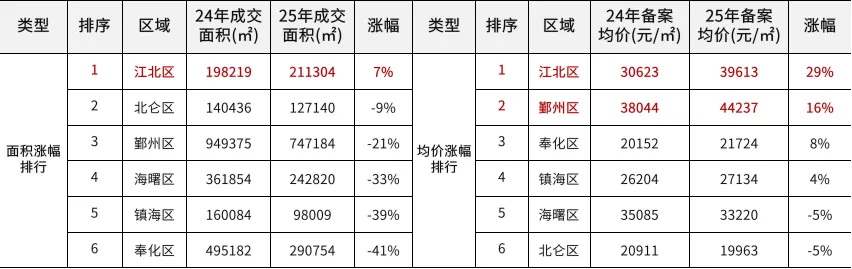

江北成交面积上涨7%/奉化成交面积下降41%

成交量仅江北实现正增长

②区域量价变化:成交面积除江北区外其余各区均有所下降,其中鄞州降幅2成左右,海曙、镇海、奉化降幅超3成;备案均价除海曙和北仑小幅回落外,其余区域均呈现上涨。

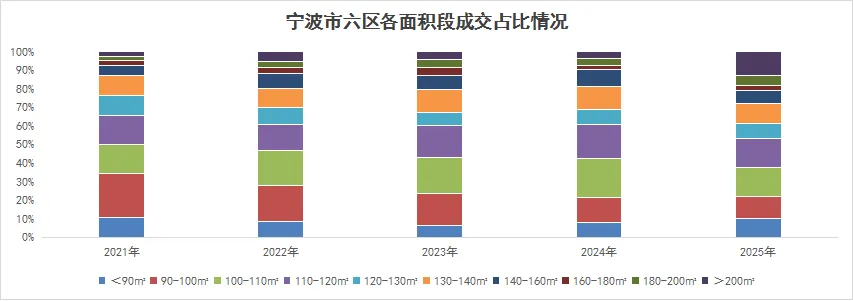

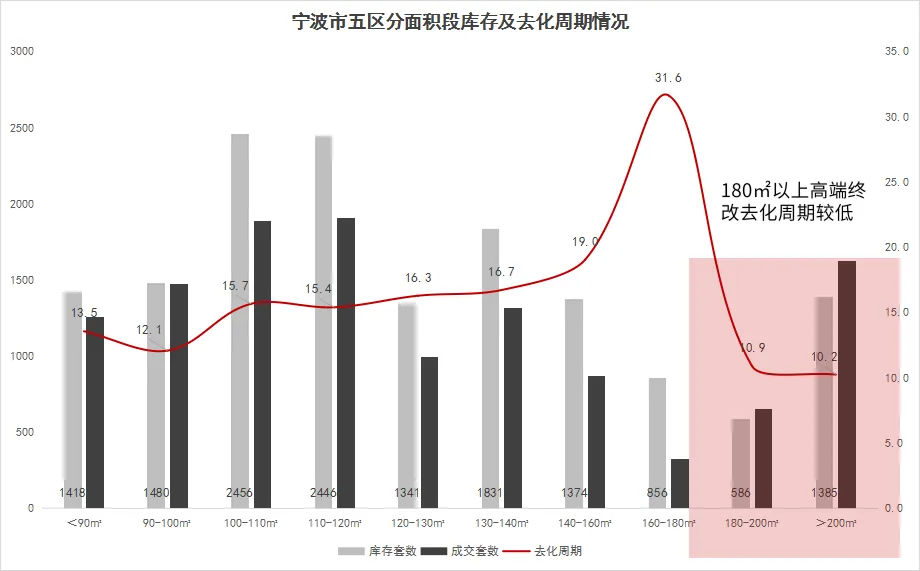

180㎡以上占18%,上升10%

千万以上豪宅成交占11%,上升8%

千万级豪宅成交创新高

②2025年成交结构:100㎡以下刚需占比22%,主力总价段集中300万以内,100-120㎡总价段集中在200-500万,200㎡以上房源总价段超千万,占比11%(同比去年上升8%)。

整体开盘去化率38%

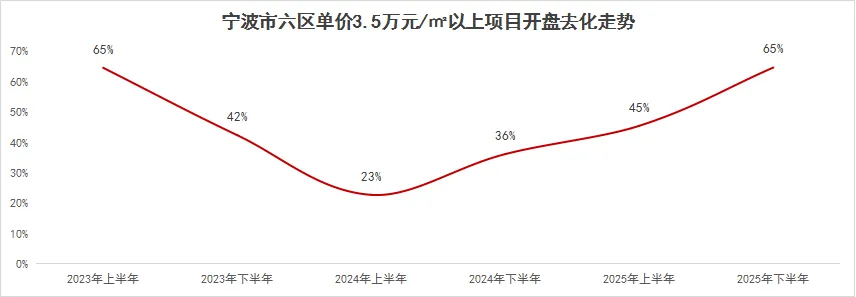

3.5万+项目开盘去化52%

开盘去化回升豪宅去化上扬

②高端表现:单价3.5万+项目开盘去化52%,环比去年上升26%。

库存331万方/去化周期23.1个月

库存下降/去化周期同比上升

②库存走势:库存量相比去年354万方有所下降,去化周期受需求缩量影响略有拉长。

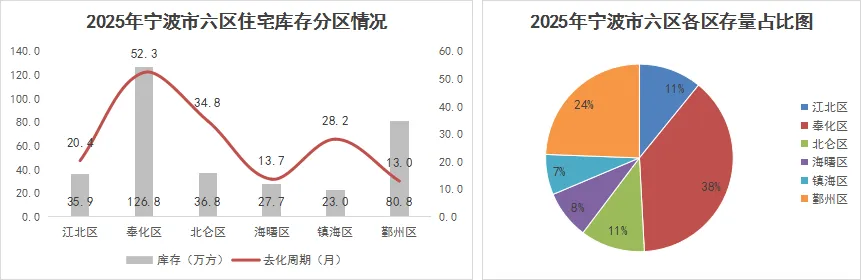

奉化鄞州存量占比较大/占总存量超6成

鄞州存量稳定/江北降幅最大

②区域存量变化:江北区库存面积下降明显,主要由于在售库存少;鄞州区库存同比减少2%,保持稳定,其余区域库存均有不同程度下降。

180㎡以上高端终改产品去清周期在12个月内

180㎡以上高改去化周期低位

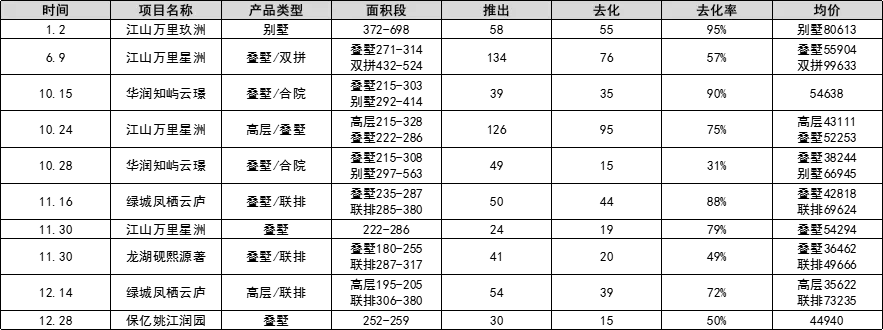

千万豪宅需求迸发/TOP10集中度大幅上升

千万豪宅需求迸发/江万霸榜前三

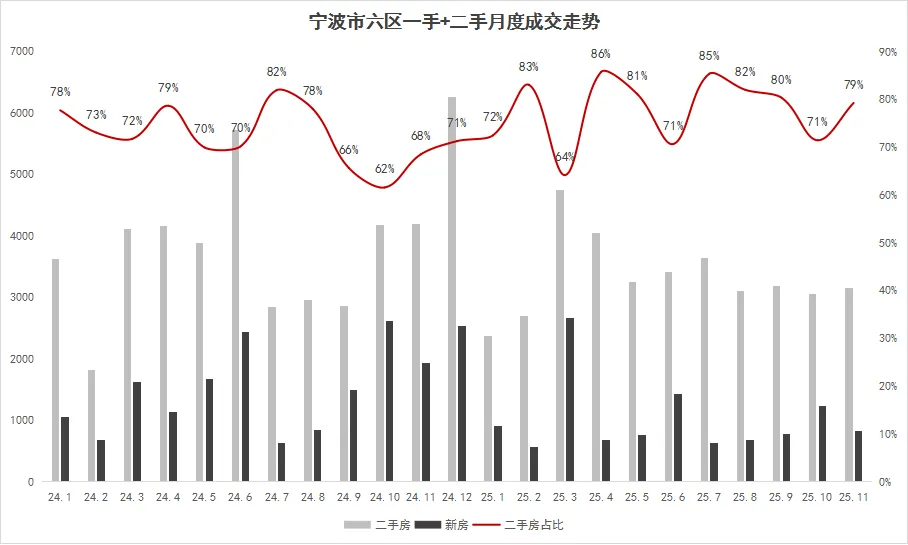

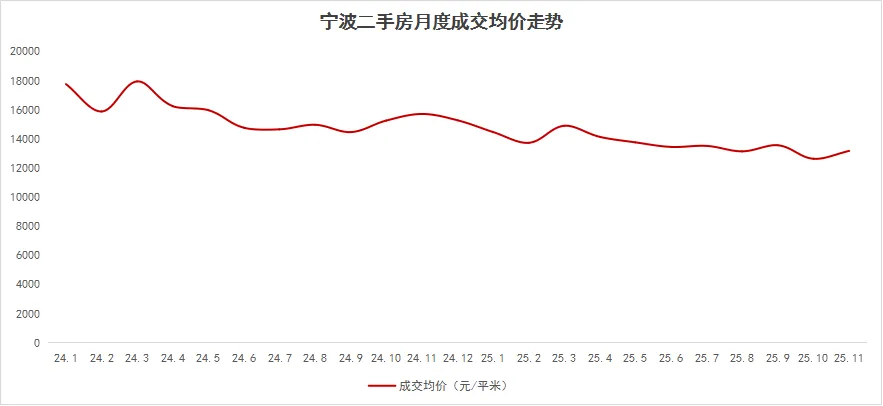

【市六区二手房市场】

二手房平均月度成交占比70%-80%

二手降价抛售/新房受挤压冲击大

【宁波市场特征】

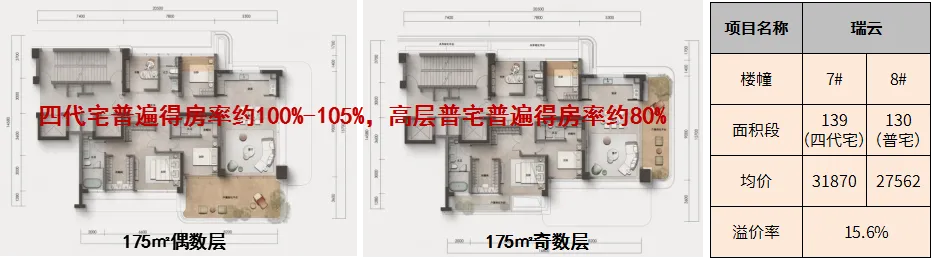

四代宅元年,宁波目前已有10个四代宅项目

得房率超100%/相比普宅溢价率约15%

今年为宁波四代宅元年,目前宁波已有10个四代宅项目,其中3个在售,7个待售,普遍面积139㎡起档,四代宅普遍得房率约100%-105%,远超普宅的80%-85%,根据建发瑞云四代宅与普宅的价差,四代宅相比普宅溢价率约15%左右。

城区别墅解禁,5项目在售5项目待售

城区别墅成交套数创近三年新高

今年城区别墅解禁,合计成交7宗低密宅地,目前城区5个低密项目在售,5个待售。今年墅类产品合计成交469套,成交套数创近三年新高,在售低密项目整体去化表现较好。

外立面以现代简约风格与铝板玻璃幕墙组合

创新融合在地文化与极致工艺向一线顶尖产品靠拢

宁波豪宅当前以现代简约风格为主、金色调为特征,外立面从传统石材转向大面积玻璃幕墙搭配铝板,并跟随一线采用四面“铝板+玻璃幕墙+石材基座”体系;同时通过融入在地文化(如金釉陶板结合青瓷非遗)追求工艺突破与独特风格,正快步向顶尖产品阵营靠拢。

园林绿化向场景营造转变,功能性与艺术融入

对标一线国际团队,打造沉浸式主题景观与生态技术应用

在园林景观方面,呈现隐奢、海派、古典、现代等多样化风格。在景观形式上,采用大中庭+多重组团景观形式,同时大多数项目均配备了水景,部分项目配置了地上水景+室内恒温泳池的组合。目前的项目更注重实用性和舒适性,大量采用下沉式庭院景观,增强住户与景观之间的立体互动感,塑造人与自然的美好和谐。

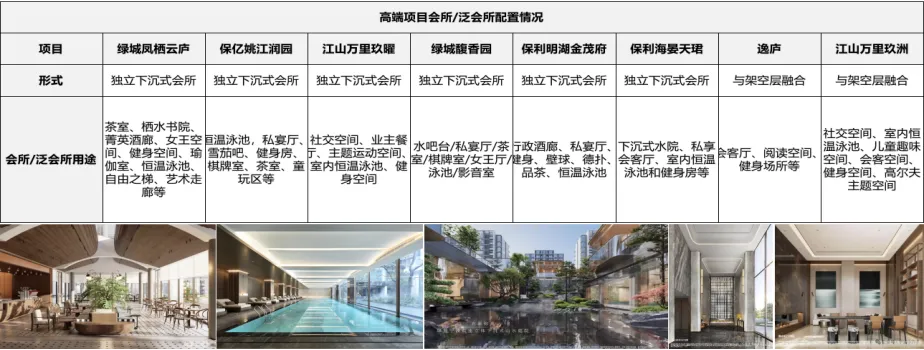

会所空间已成标配,并出现下沉式主题会所

会所私密性、专属感及高端持续运营能力正逐步加强

会所功能已成为高端项目的标配,并且不断向下沉式、主题化方向深化,功能日趋丰富。相比一线豪宅,宁波的会所持续运营与圈层价值沉淀上虽仍有差距,但领先项目已展现出明确的追赶意识。如会所在示范区开放阶段便启动“开放即运营”模式,同步规划业主服务体系,旨在通过持续的活动运营和专属服务,构建高端圈层生态文化,这标志着宁波豪宅正从“造空间”向“营生态”进行有价值的进阶。

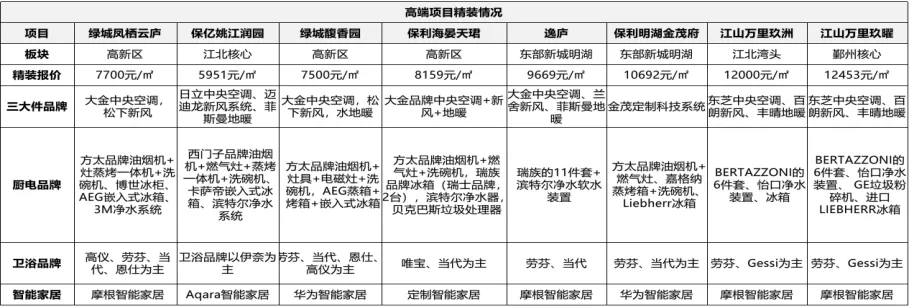

迈入“万元时代”,追求塑造豪宅的空间艺术感和专属辨识度

精装从品牌堆砌升级为材质、工艺与整体氛围的极致追求

宁波核心区的顶豪项目精装标准已迈入“万元时代”,竞争焦点从国际大牌的简单堆砌,升级为对材质、工艺与整体氛围的极致追求。体现在三个层面:一是全案定制化,从橱柜、门窗到五金件均为专属设计定制,实现空间的绝对独一性;二是隐藏式工程的顶级配置,如更静音的同层排水系统、毛细管网恒温恒湿系统等,提升居住的静谧与舒适本质;三是艺术性与智能化的深度融合,将收藏级艺术品、全屋智慧控制系统无缝嵌入生活场景。

售楼处打造从“场景展示”到“生活方式预演”

强调交付后的生活场景提前具象化增强沉浸式的体验消除疑虑

当前宁波顶豪项目的竞争已从单一户型比拼转向整体生活方式的实景化预演。开发商通过重金打造实景示范区,将交付后的生活场景提前具象化,以“所见即所得”的沉浸式体验消除客户疑虑。2025 年宁波豪宅售楼处已形成三大共性理念:①实景即交付、②文化赋能、③服务前置。

营销活动从‘高频广覆盖’转向‘精准圈层’

构筑圈层共鸣,实现从“营销活动”到“价值共鸣”的升级

当前宁波豪宅营销已从‘高频广覆盖’转向‘精准圈层’:一是节点聚焦(仅在示范区开放、样板房揭幕等关键节点发力,避免资源浪费,例如保利·明湖金茂府则在示范区开放之际,举办沉浸式艺术展与私宴品鉴,将在地文化与高端生活美学相融合,吸引具有文化认同感的塔尖客群);二是内容契合(江山万里“四季IP活动”如‘夏日友邻节’,将社区生活与季节主题结合,强化业主归属感与社群黏性);三是长期运营(活动不只是‘营销噱头’,而是社群铺垫 —— 如绿城「假日成长帮帮团」为交付后亲子社群积累客户基础)。

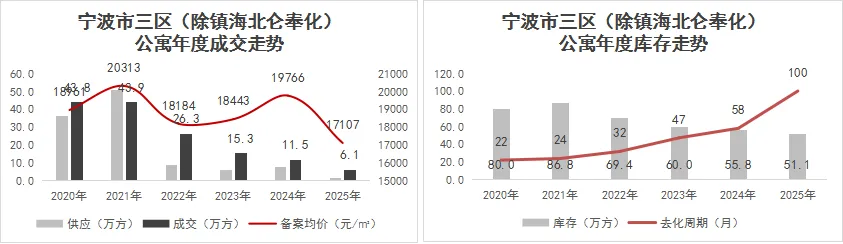

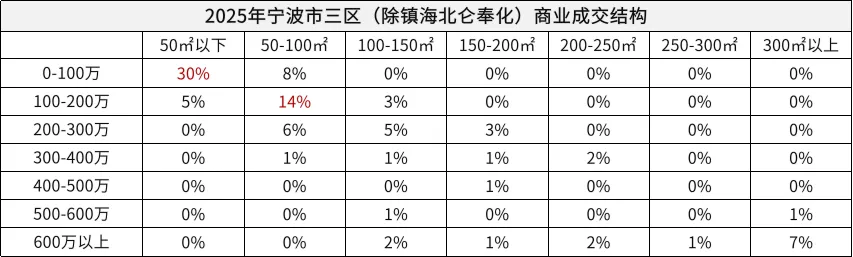

【商办市场情况】

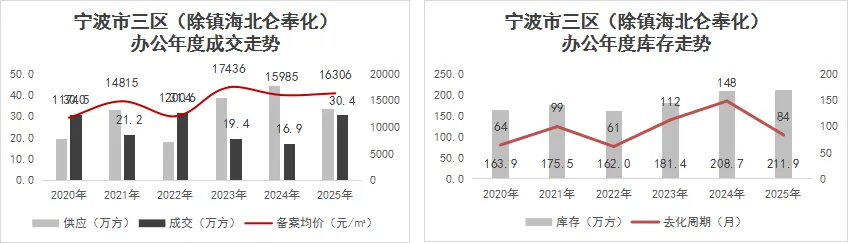

成交建面6.1万方/备案均价17107元/去化周期100个月

公寓成交下探去化周期漫长

②存量表现:存量小幅缩量,去化周期在成交低迷情况下拉长至100个月。

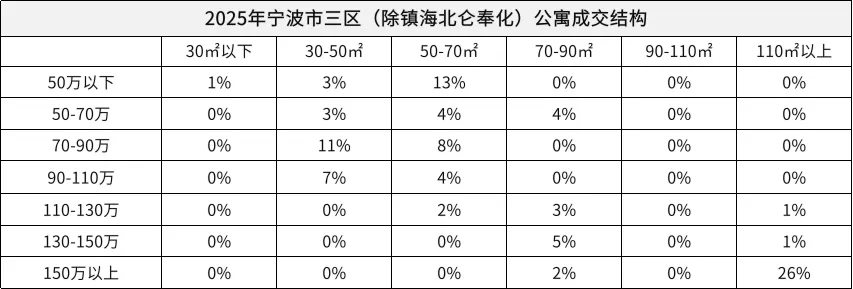

③成交结构:面积30-70㎡的50-110万产品成交占据主流。

成交建面30.4万方/备案均价16306元/去化周期84个月

办公成交低迷库存持续高位

②存量表现:总存量212万方,领证库存去化周期(近一年)为84个月,居相对高位。

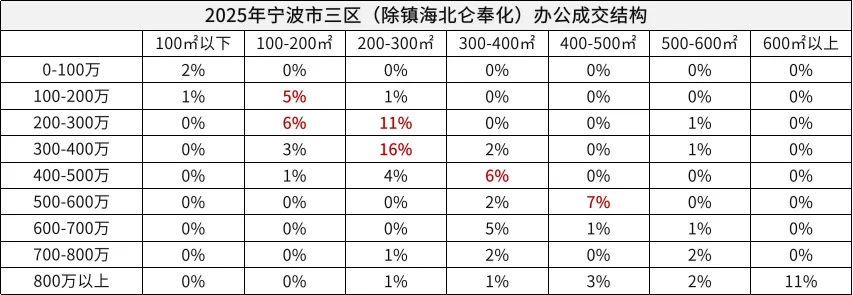

③成交结构:面积400㎡以下,总价400万以下产品成交占主流。

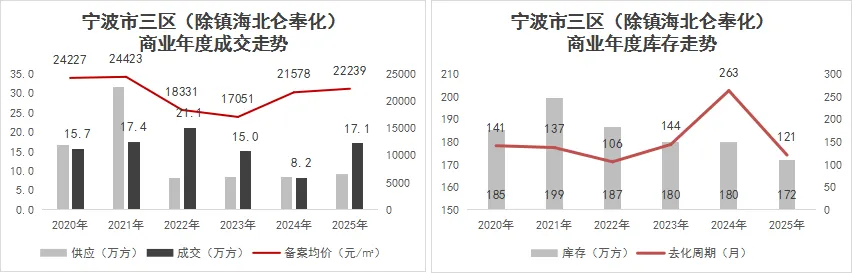

成交建面17.1万方/备案均价22239元/去化周期121个月

商业库存高企长期去库存阶段

②存量表现:领证存量172万方依然高企,去化周期121个月,市场长期处于去库存阶段。

③成交结构:100㎡以下200万以内产品占主流。

>>预判篇<<

【2026年五大关键点】

关键一

好房子、产品迭代升级为明年主要发力点

12月10日至11日举办的中央经济工作会议指出,着力稳定房地产市场,加快构建房地产发展新模式。2023年底,有关部门提出“房地产发展新模式”这一理念。2024年,房地产围绕着供需端改革、房企化债等重点发力。今年以来,房地产在“新模式”上更进一步,进入高质量发展阶段。

近日,中央财办方面表示,我国房地产高质量发展仍有较大空间,包括刚性需求和改善性需求。今年,房地产持续对供需两端进行修复,不合理的限制性政策逐渐退出历史舞台,房企化债效果显著,产品升级,“好房子”建设蔚然成风。

关键二

库存高企区域有望得到缓解

19-20年土拍大年之后,21-25年土地推出持续缩量,今年供地率34%仍处低位。市场下行尚未筑底,开发商拿地较为谨慎,土地供应低位环境下一定程度上能缓解部分区域的高企库存。

关键三

鄞州市场库存低位迎窗口期

2025年宁波市六区整体库存量有所下行,潜在待推量321万方,受今年成交下探影响整体动态去化周期有所拉长;北仑核心地段基本无项目在售,外围项目去化缓慢库存仍居高位,动态去化周期74.9个月;奉化广义库存270万方,库存高位承压去化周期111个月;鄞州为成交主力区域,整体库存可控,动态去化周期最低仅需23个月去清完毕。

关键四

结构性分化显著

高端低密墅类改善需求坚挺

2025年宁波城区别墅解禁,核心墅类项目热销,墅类产品平均开盘去化率68%,远超整体平均去化率(38%),今年市五区墅类产品成交469套,后续城区墅类产品存量相对可控,预计明年需求仍坚挺。

关键五

高库存下承压明显尚未筑底

宁波二手房挂牌量突破9.8万套,供大于求矛盾突出;老旧二手房、产品落后的次新房(如缺乏电梯、户型过时)价格“节节下跌”,部分次新房出现“交付即巅峰”的价值回归现象。目前二手房价尚未筑底,预计26年价格仍有下行风险。

【25年总结26年预判】

分化&升级

2025年,宁波楼市在政策宽松与供给侧转型双重作用下持续调整,整体成交仍处低位但低密的结构性产品存在一定机会,行业从“量的扩张”向“质的提升”加速迈进。核心特征可概括为分化&升级。

分化:市场结构分层深化

高端改善需求逆势坚挺,千万级豪宅成交创新高,加之25年成交宅地以核心地段为主,预计2026年改善成交仍为主导。

升级:供给侧转型与产品力突破

容积率新规、“好房子细则”、土地新规等,推动住房从“量”向“质”转变。预计2026年供给侧结构性转型将持续深化,产品力竞争仍是核心。

2026年,迪赛与您一起迎接新挑战,创造未来!

创新 梦想 未来

市场研究发展中心

提供8大业务领域:市场跟踪,专业定制;城市进入,精研可行;前期定位,深挖关键;行业研究,深度趋势;土地可研,前瞻判定;客户研究,聚焦价值;主题研究,专业积淀;产品研究,优化核心