手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

甲带

滤芯

气动隔膜泵

减速机

减速机型号

履带

带式称重给煤机

无级变速机

链式给煤机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

社会热点

大模型公司的估值是一门艺术

日期:2026-01-05 08:45:24 来源:网络整理 作者:本站编辑

评论:0

大模型公司的估值是一门艺术

Minimax 和智谱下周挂牌在即,IPO 的发行价格和估值也公布了。扫了一眼两家公司的IPO估值,不由得打个冷颤。 上一次看到这么夸张的估值,大概还是 PDD 上市的时候?

我将会先拆解下 Minimax 和智谱的IPO 估值水平,再粗略对比美国的大模型公司的估值,来看下中美两边的估值差异(美国的大模型公司大部分未上市,数字不准确)。

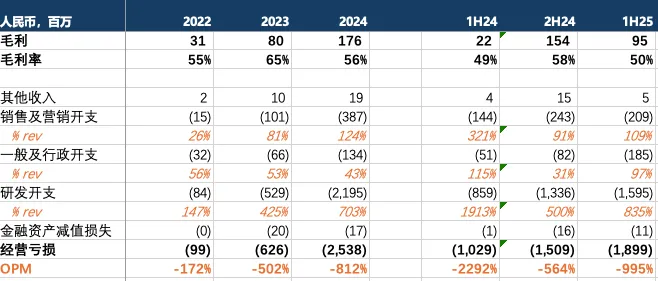

首先来看智谱:

1)收入规模:

2024 年的收入3.1亿人民币(其中 86% 都集中在 2H24),1H25 的收入1.9亿人民币。增速都是三位数,但是收入规模非常小。

2)收入来源:

分两块,本地化部署和云端部署,85% 的收入都来自于本地化部署。本地化部署主要是面向大企业和政府的项目制收入。因为大部分收入来自项目制,因此会呈现比较明显的周期性,绝大多数的收入会确认在项目被验收的下半年。

3)毛利率:

毛利率2024年 56%,1H25 是 50%。

毛利率呈现下滑趋势,主要是两方面原因:第一,COGS 中主要是推理成本,而推理成本的占比在大幅上升;第二,云端部署因为价格战的原因,所以毛利转负;

4)三费:

三费中,最主要的成本是研发费用,1H25 的研发开支是 15 亿,是收入的 8.4x。销售及营销开支和行政开支分别都和营收相当。

5)经营利润/利润率:

因为三费巨高不下,1H25 经营亏损是 19 亿(对比收入 1.9 亿),也就是赚 1 块亏 10 块。

6)净现金:

智谱成立以来一共融资 83.6 亿元,截至25.10.31,账上现金+短投一共29亿元

7)IPO估值:

招股书中提到2025 年3Q 收入同比增长 60%,我们姑且假设 2H25 的收入yoy 增长 60%,那么 2025 年全年收入大约是 6.2 亿元。

IPO 的估值是 511 港币,也就是 460 亿人民币左右(不含绿鞋),那么对应 2025 年 P/S 约74x。

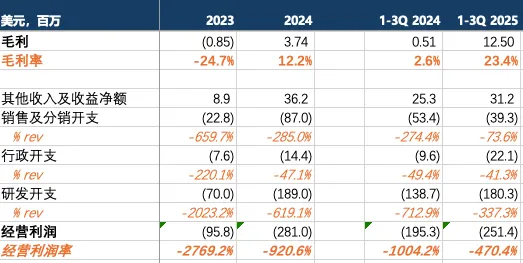

再来看Minimax:

1)收入规模:

2024 年收入 3千万美元,也就是大约 2 亿人民币,2025 年前三季度收入 5350 万美元,大约是 3.7 亿人民币,yoy+175%。

Minimax 其实是一个服务海外用户的公司,73% 的收入来自海外,并且海外收入的增速是远超国外的。这也是为什么Minimax能够通过 To C 的产品变现的原因(订阅费),而智谱因为主要做国内市场,因此to C 做付费产品几乎无可能,所以还是做成了 to B 和 to G的项目制。

2)收入来源:

大部分收入来自 To C,其中71% 来自To C 的 AI 原生产品;29% 来自开放平台,也就是 to B 和 to Developer。To C 的 AI 原生产品主力就是海螺和星野。

3)毛利率:

毛利率在 23 年是负24.7%,24 年转正到 12%,25 年前三季度维持在二十多的毛利率。

毛利率非常微薄,成本95% 都是推理成本。C 端业务的毛利率只有低个位数,主要靠 B 端业务在输血。

4)三费:

主要费用也是研发开支。

5)经营利润/利润率:

经营利润 25 年前三季度大约亏损 18 亿元(2.5 亿美金),对比收入大约是 1:5 赚 1 块亏 5 块。

6)净现金:

成立以来一共融资 15.6 亿美元(110 亿人民币),截至 2025.9.30,现金+短期投资一共 10.5 亿美元(73 亿人民币)

7)IPO估值:

IPO 发行在 460 亿港币左右(不含绿鞋),对应人民币~410 亿。

如果假设 2025 年全年延续前三个季度的增速,那么估值对应 2025 年 P/S 大约 71x。

那美国的同行是什么水平呢?

由于这些 AI 公司都是未上市,因此只能用一些媒体报道的最新数字作为参考:

1)OPEN AI:

我们用 2025.10 月的估值500bn 美元,对应当时预计的2025 年的营收~13.5bn 美元,

2025 年的 P/S 大约39x。

2)Anthropic:

2025.9 月估值 183bn 美元,当时 run-rate 大约是年化 5 bn 美元,我们姑且假设2025 年的全年收入在 5bn 左右,

对应的2025 年 P/S 大约是 37x左右。

3)Cursor:

2025.11 月的估值29.3bn 美元,2025.6 的 run-rate 大约是0.5bn,2025.11 的 run-rate 大约是1bn,我们姑且假设2025 年收入在 0.6bn,

那么 2025 年 P/S 大约 49x。

以上都是非常非常粗浅的估值,但是用 2025 年的 P/S一眼称胖瘦的话,也不难看出 Minimax/智谱在港股 IPO 的估值,是比美国同类公司要高出一大截的,估值对比龙头公司 Open AI 更是接近翻倍。

总而言之,传统的二级市场的估值方法是无法理解现在的大模型估值的(或许真的是用 1% 的 OPEN AI 估值给的)。

这也很正常,因为二级市场一直在逐渐的一级化,很多公司的商业模式,其实是在二级市场上市好多年后才跑通的(比如拼多多和 B 站)。因此二级市场也承担了给一级接盘的责任。

智谱和 Minimax 的财务上的共性都是:收入体量非常小,增速很快,巨额亏损,盈利能力和时间不确定。因此估值本身就是一门艺术,而不是任何一种财务指标的计算。

想来也有些感慨,国内的大模型公司,用美国同类公司 1% 的成本,赚到了不到 1% 的收入,也只能拿到 1% 的资金。

而美元基金的流动性充沛到可以容纳一家 7500 亿美元的非上市公司,但是在港股如果这一轮不赶着行情好的时候赶快上市,之后可能面临很多的不确定性。

打赏

更多

>

同类资讯

• 2026年跨境电商趋势早报:在全球浪

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

?未来科技创业公司的趋势?

0

2

预制菜市场规模

0

3

申论素材|12月19日主题山地特色高效农业

0

4

别卷了!我靠这个中药新科技一年轻松入百万

0

5

各类芯片在全球的销售预测

0

6

踏瑞绩效管理实验答案

0

7

推动“以点带面” 不断锻就制造业发展硬实力

0

8

2026年行业新风口,普通人能落地的3个方向

0

9

预测2030全球大模型市占率,残酷的马太效应

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved