导读:仿制药产业在我国医药领域具有重要地位,对提高药品可及性、降低医疗成本、促进医疗健康服务均衡发展起到了不可替代的作用。

为促进我国仿制药产业的高质量发展,中国医学科学院药物研究所、中国医药工业信息中心和中国食品药品检定研究院联合编著推出了《中国仿制药发展报告(2025年)》。本报告立足于客观、全面、深入地呈现中国仿制药行业的发展态势,旨在为政府决策、企业战略规划、学术研究提供科学依据和参考。

本报告包含化学仿制药(市场概况、一致性评价进展、集采情况)、生物类似药(市场概况、在研情况、集采情况)以及发展展望三大部分,共计28页。

欢迎关注「医药地理数据库」

回复「仿制药发展」免费下载收藏!

01

化学仿制药发展概要

我国是化学仿制药大国。在供给侧,仿制药品种数超4000个(按药品名称计),从事化药仿制药的生产企业超过4000家。在需求侧,2024年化学仿制药市场规模为8683亿,同比下降3%。自2018年以来,化学仿制药市场进入持续调整周期,增长中枢持续下移。

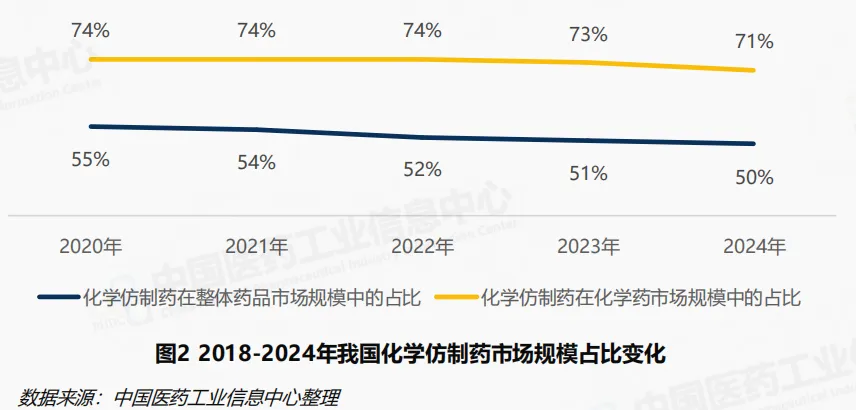

随着我国高质量发展扎实推进,医药产业进入结构转型升级时期。近年来,化学药市场结构不断优化调整,化学仿制药市场份额持续走低。2024年化学仿制药在整体药品市场规模中的占比从2020年的55%降至50%,在化学药市场规模中的占比从2020年的74%下降至71%。

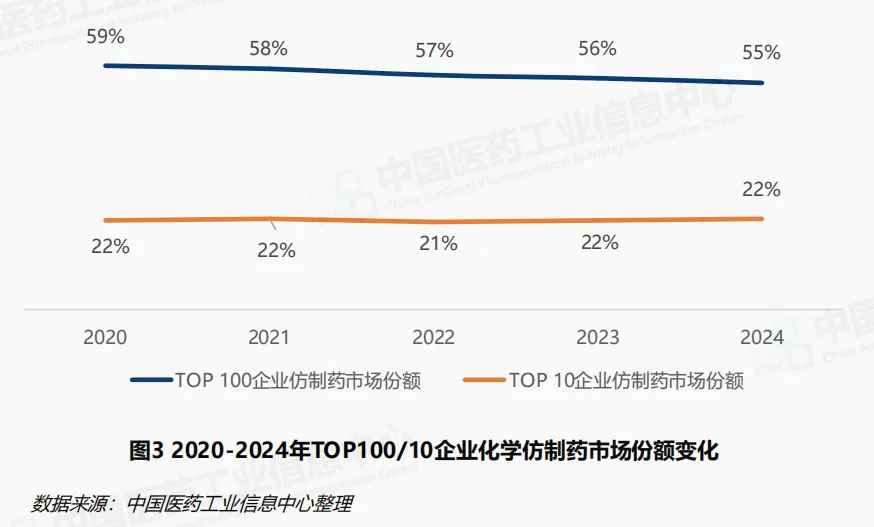

我国仿制药产业在政策驱动下正经历深刻变革,加剧市场竞争态势,化学仿制药企业持续面临转型压力。2024年,化学仿制药销售额Top100企业贡献市场占比55%,呈缓慢下降趋势。化学仿制药市场中Top10企业如石药集团、齐鲁制药、恒瑞医药等市场份额合计稳定在22%上下,市场集中度仍然偏低。

02

化学仿制药一致性评价

化学仿制药的高质量发展是健全完善我国药品供应保障体系的重要工作内容。开展仿制药质量和疗效一致性评价工作(以下简称一致性评价),对提升我国制药行业整体水平,保障药品安全性和有效性,更好地满足人民群众对高质量仿制药的需求,具有十分重要的意义。自2016年国务院发布《关于开展仿制药质量和疗效一致性评价的意见》,此后,国家药监局等部门陆续出台技术指导文件,优化评价流程,地方层面也积极出台奖励办法或实施意见,推动企业加快评价进度,仿制药一致性评价工作持续开展并扩展到多个剂型。

参比遴选持续完善

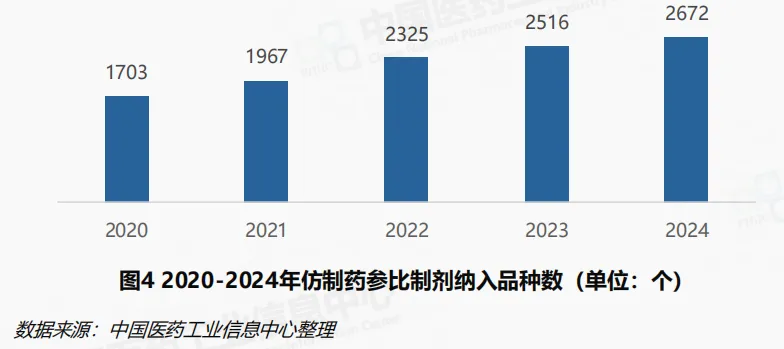

仿制药参比制剂目录是开展一致性评价的重要依据。《关于开展仿制药质量和疗效一致性评价的意见》中明确提出建立我国仿制药参比制剂目录集,助力一致性评价工作开展。《仿制药参比制剂目录(第一批)》于2017年发布, 截至2024年底,国家药监局已累计发布八十七批,累计涉及2672个品种(按目录序号计)。2024年,仿制药参比制剂目录遴选工作引入动态调整机制,年内公布了第一批调出参比制剂目录品种清单。首批调出清单仅涉及盐酸氨溴索吸入溶液1个品种(序号:27-251)。该品种因不符合中国药典吸入制剂通则关于“吸入液体制剂应为无菌制剂”的要求而被调出参比目录。

一致性评价持续推进

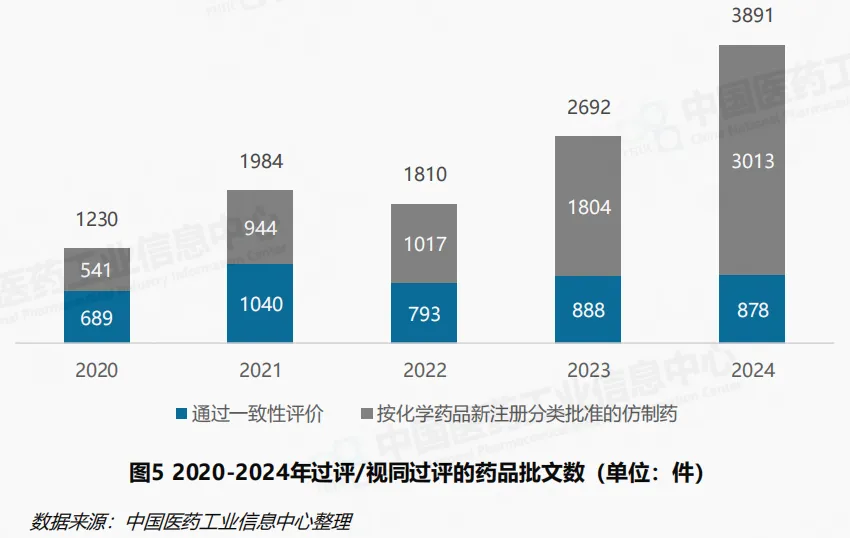

截至2024年底,通过一致性评价以及按化学药品新注册分类批准的仿制药品(视同通过)批文累计已超过10000件,过评/视同通过品种数累计超1100个。 2024年过评/视同通过的批文合计3891件,较2023年大幅增加。按化学药品新注册分类批准的仿制药批文数量超3000件,成为过评批文的主要构成。另一方面,2024年针对已上市药品的一致性评价工作同样持续推进,年内共计超过300余个品种的过评批文878件。自2017年首批过评药品名单公布以来,先后对已上市的口服制剂与注射制剂开展一致性评价工作,累计已有700余个品种的4500余件批文产品通过评价。2024年存量批文产品的过评数量较2021年有所回落,其中年内首次通过一致性评价的品种数从前期的200余种下降至71种。 与此同时,年内一致性评价补充申请数量出现下降,从2023年的1006件减少至659件。从过评数据和过评申请上看,口服与注射制剂存量产品的过评工作已过高峰期,滴眼剂、贴剂、吸入剂等其他剂型的一致性评价或将成为重点。

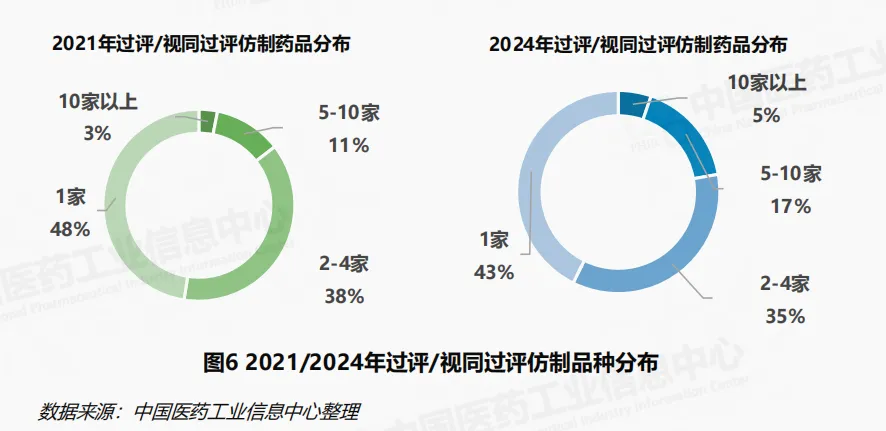

同质化竞争持续加剧

2024年,过评/视同过评的仿制药品种数达914个,相较2021年的543个大幅度增加。其中,5家及以上的品种由2021年的79个增加至203个,在同年仿制品种中的占比由2021年的14%增加至22%。70%的过评/视同过评仿制药品种集中在33%的企业,品种同质化加剧成为仿制药市场竞争的底色。从品种维度来看,2024年的增长主要由既往过评品种的持续获批推动。2024年内首次过评/视同通过批准的新品种为169个,涉及450件过评批文。其中注射用头孢唑肟钠、二羟丙茶碱注射液与艾曲泊帕乙醇胺片为热门新增品种,各品种年内均有超10家企业的产品过评。2024年新增3000余件过评批文数为既往已过评品种。他达拉非片、磷酸奥司他韦胶囊、间苯三酚注射液与己酮可可碱注射液等既往过评品种的企业数进一步增加,2024年各品种均新增20余家企业。

政策效应持续深化

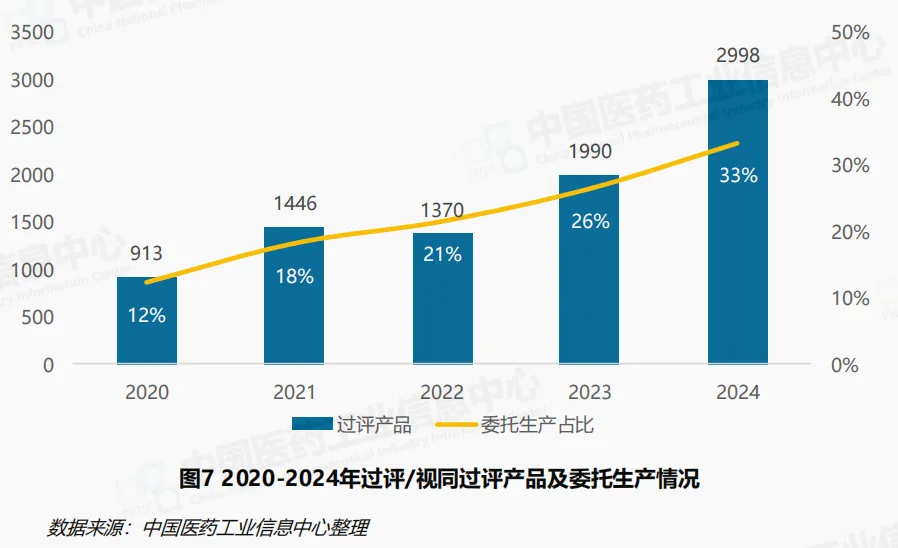

政策对仿制药行业形成重要影响。药品上市许可持有人制度、药品专利纠纷机制等政策的落实完善深刻改变化药仿制药竞争格局。2024年,我国过评/ 视同过评的仿制药产品达2998个,相较2023年1990个,同比增长51%,呈现逐年增长的趋势。自药品上市许可持有人制度试点及全面推广以来,委托生产成为企业加速仿制药布局的重要策略。2024年过评/视同过评的仿制药产品中委托生产占比达33%,相较2020年的12%显著提高,呈现出逐年增长趋势。

另一方面,药品专利制度的完善也为原研与仿制的攻防开辟出新的战场。 2021年出台的《药品专利纠纷早期解决机制实施办法(试行)》在明晰仿制药企业发起专利挑战相关解决程序的同时,也明确提出对首个挑战专利成功并首个获批上市的化学仿制药,给予市场独占期。截至2024年底,我国上市药品专利信息登记平台中4类声明累计已达500余件,且已有产品专利挑战成功获得市场独占期。2021年,正大天晴对依维莫司片涉及的3件关键专利分别提交了无效宣告请求。国家知识产权局在2022年2月至4月期间,先后对这三件专利作出裁决,认定诺华制药的依维莫司相关专利全部无效,2024年正大天晴的依维莫司仿制药顺利获批上市,成为我国药品专利链接制度实施以来首个通过“首仿获批+专利挑战成功”获得12个月市场独占期的产品。此外,正大天晴对地加瑞克的专利挑战也已于2024年8月取得成功,后续同样有望赢得12个月的市场独占期。

以上是《中国仿制药发展报告 (2025年)》部分内容,更多精彩请关注「医药地理数据库」,免费下载报告!

如需获取更多数据洞察信息或公众号内容合作,请联系医药地理小助手微信号:pharmadl001