会计人必看!财务报表编制 + 会计循环全解析(附实战案例)

上期讲解了应计制会计(accural accounting),本期重点讲解财务报表的编制。在企业财务管理中,财务报表编制是核心工作之一,而完整的会计循环则是确保报表准确性的关键流程。无论是刚入行的会计新手,还是需要巩固专业基础的从业者,掌握这部分知识都至关重要。今天,我们就结合实战案例,带大家系统梳理财务报表编制、会计循环、期末结账及差错更正的核心要点。

一、先搞懂:会计循环的完整流程

会计工作并非零散操作,而是遵循固定的循环流程,确保每一笔交易都能准确反映在财务数据中。完整的会计循环包括以下步骤:

- 分析交易

:从原始凭证(如合同、发票)中识别经济业务的性质; - 记录交易

:将交易记入日记账,并过账到总分类账; - 编制未调整试算表

:核对借贷方余额是否相等,初步检验记录准确性; - 调整分录(adjustment,详见上期会计科普4)

:针对应计、递延等事项编制调整分录(如折旧、预付费用摊销); - 编制调整后试算表

:整合调整分录后,再次核对账目平衡; - 编制财务报表

:基于调整后试算表,生成利润表、股东权益表、资产负债表; - 结账分录

:将临时性账户(收入、费用等)余额结转至留存收益,重置为零; - 编制结账后试算表

:验证永久性账户(资产、负债、权益)余额的准确性,为下一期循环做准备。

简单来说,会计循环就是 “分析 - 记录 - 调整 - 报告 - 结账” 的闭环流程,确保财务数据的连贯性和准确性。

二、实战演示:财务报表如何一步步编制?

我们以 Mike’s Bikes 公司为例,看看从日常交易到财务报表的完整编制过程。该公司于 2016 年 12 月成立,主要经营自行车采购与销售,以下是关键业务及报表编制要点:

(一)第一步:记录日常交易(显性交易计入journal entry)

12 月发生的核心交易包括:

创始人投入 3 万美元现金,换取普通股; 预付一年房租 6000 美元(每月 500 美元); 赊购 3000 美元商品存货; 取得 2 万美元两年期银行贷款(年利率 6%); 以 1.5 万美元现金购买设备; 当月销售自行车收款 1.2 万美元; 支付兼职员工工资 1000 美元。

每笔交易都需遵循 “资产 = 负债 + 股东权益” 的会计等式,通过日记账分录记录,确保借贷平衡。

(二)第二步:期末调整分录(隐形事项计入journal entry)

未调整试算表仅记录了显性交易,还需针对隐性事项编制调整分录,这是报表准确性的核心。Mike’s Bikes 需做以下 5 项调整:

- 存货调整

:期末存货剩余 500 美元,结转 2500 美元为销售成本; - 预付房租摊销

:12 月应承担 500 美元房租费用,冲减预付房租; - 设备折旧

:设备原值 1.5 万美元,使用年限 5 年,月折旧 250 美元; - 利息计提

:银行贷款月利息 = 20000×6%÷12=100 美元,计提应付利息; - 应计收入

:12 月 31 日交付 200 美元自行车,客户次年付款,确认应收账款及收入。

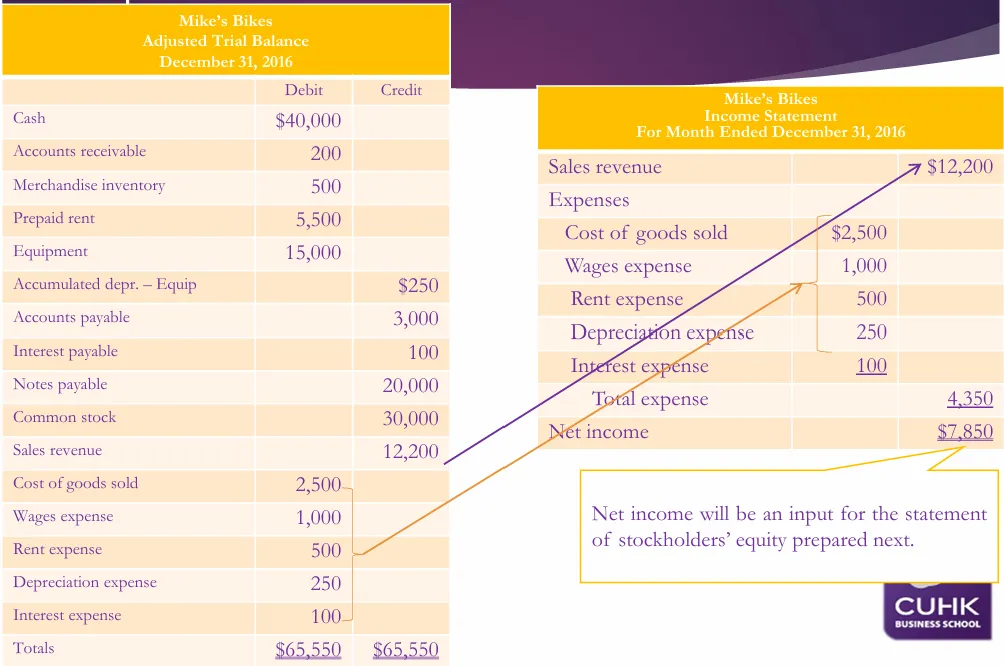

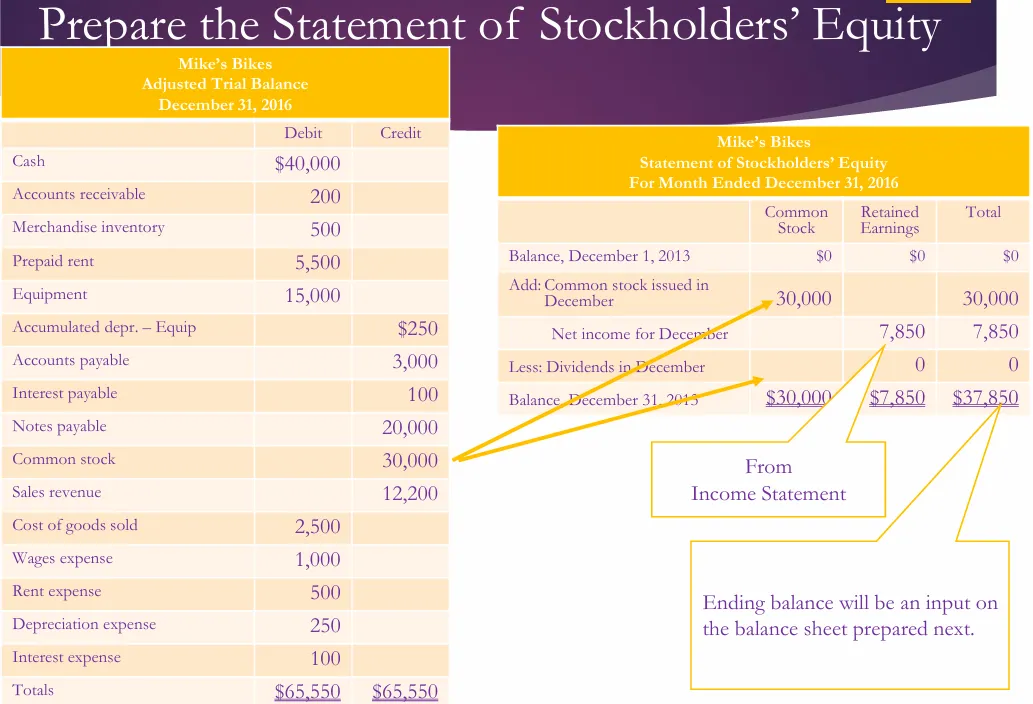

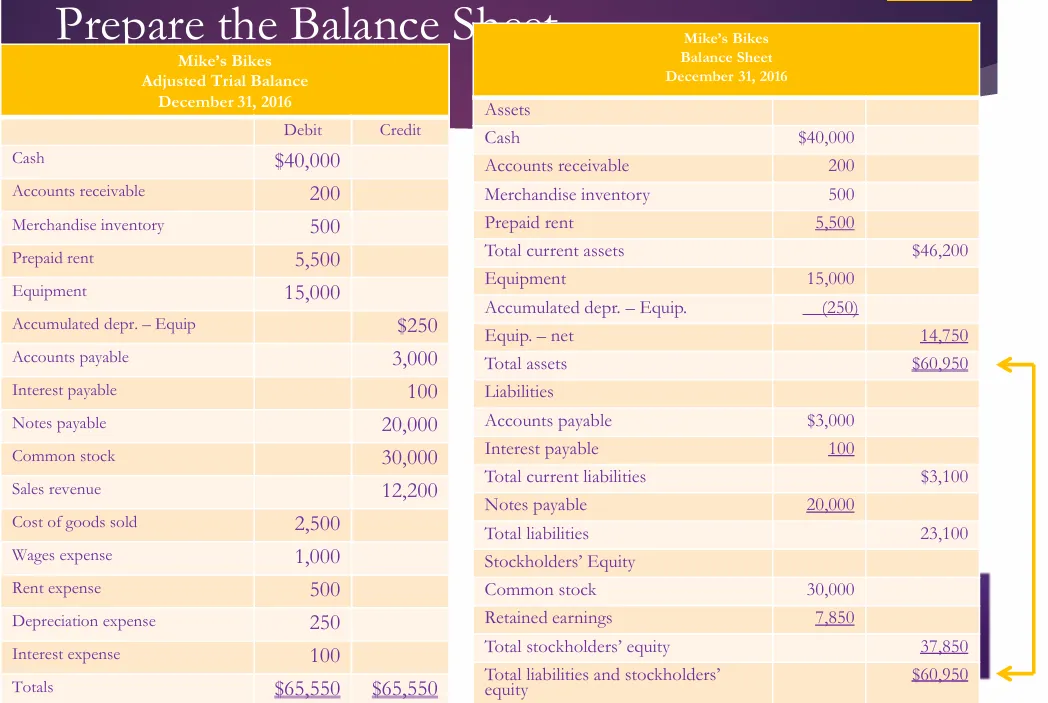

(三)第三步:编制核心财务报表(各种账户余额计入对应报表)

调整后试算表平衡(各账户计算余额,检查借贷是否相等)后,即可编制三张报表:(注意,这里的三张报表和三大核心报表不一致,现金流量表换成了股东权益变动表。现金流量表的编制会在之后讲解)

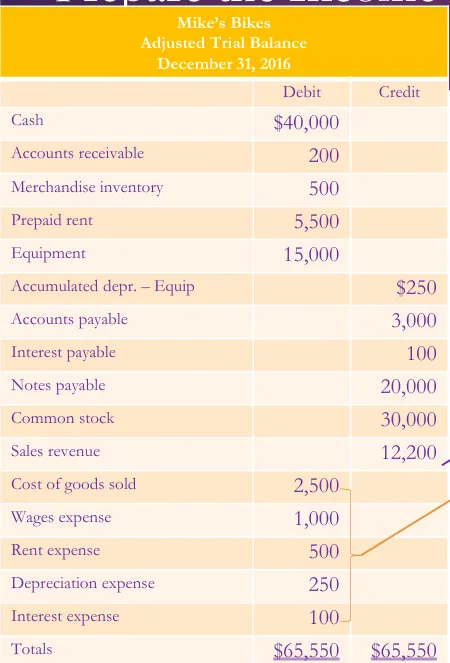

试算平衡表(trial balance),摘自初级会计课件

- 利润表(income statement I/S)

:反映当期盈利情况。Mike’s Bikes 12 月营业收入 12200 美元,总费用 4350 美元,净利润 7850 美元;

摘自初级会计课件

摘自初级会计课件

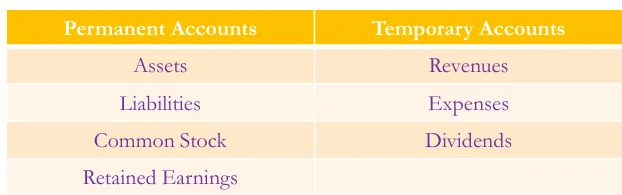

三、期末结账:临时性账户 vs 永久性账户(重置或转结)

结账是会计循环的收尾工作,核心是区分两类账户:

- 永久性账户

:资产、负债、股东权益类账户,余额跨期结转(如现金、应付账款); - 临时性账户

:收入、费用、股利类账户,仅反映当期情况,期末需结转至留存收益,重置为零。

摘自初级会计课件

结账分录的编制逻辑:

借记所有收入账户,贷记留存收益(结转收入); 借记留存收益,贷记所有费用账户(结转费用); 若净利润为正,留存收益增加;若为亏损,留存收益减少。

例如,Mike’s Bikes 结账时,需借记 “销售收入 12200 美元”,贷记 “留存收益 12200 美元”;同时借记 “留存收益 4350 美元”,贷记各项费用账户,最终留存收益增加 7850 美元(即净利润)。

四、易错点:财务报表差错如何更正?(错误+更正=正确)

会计处理中难免出现差错,更正需遵循 “三步走” 原则:

记录企业实际做的错误分录; 写出应有的正确分录; 编制更正分录(撤销错误 + 记录正确,或直接编制差额调整分录)。

常见差错案例:

错误:购买 3 万美元设备,误记为 30 万美元(多记 27 万美元); 更正:借记 “现金 27 万美元”,贷记 “设备 27 万美元”,撤销多记部分; 错误:预付 6 个月房租 6000 美元,直接计入当期费用,两个月后发现错误; 更正:借记 “预付房租 4000 美元”,贷记 “房租费用 4000 美元”,调整未摊销部分。

差错会直接影响财务报表:如漏记应计利息费用,会导致费用低估、负债低估、净利润高估;漏记应计收入,会导致资产低估、净利润低估。

五、小测试:这些知识点你掌握了吗?

下列哪个账户期末不需要结账?(答案:预付房租,属于永久性账户)A. 水电费支出 B. 销售收入 C. 预付房租 D. 工资费用 企业未计提年末应付利息,会导致什么结果?(答案:费用低估,负债低估)A. 净利润高估,资产高估 B. 费用低估,负债低估 C. 净利润低估,权益低估

结语

财务报表编制与会计循环是会计工作的基础,核心在于 “准确记录、及时调整、规范结账”。无论是企业内部管理还是外部决策,都依赖于真实、完整的财务数据。希望通过本文的梳理和案例演示,能帮助大家夯实专业基础,规避常见错误,让财务工作更高效、更精准!

下节预告

Accounts Receivable应收账款,敬请期待。

喜欢记得关注哦~