最近遇到好几个咨询类的客户,咨询富德生命人寿的产品,是从银保渠道推荐的分红险产品。说实话,如果是纯重疾险就拉倒了,但是带分红,所以我又不得不说下,因为这个时候的分红,很可能是拿不到了。保险本身就是风险转移和风险保障,如果保司本身就有风险,那客户很可能就会面临很尴尬的情况了。而且还是出自背书很强的银行,让客户不会怀疑。

但真实情况是,富德生命人寿这家公司,已经好久没有公布偿付能力了。偿付能力是保司的核心指标之一,这个不公布,对客户其实还是很有风险的。当然,除了富德,还有百年人寿、合众人寿、中融人寿、上海人寿、前海人寿、渤海人寿、珠江人寿、国华人寿、鼎诚人寿,甚至有些公司已经启动了重组。(写过一个文章大家也可以看看:)

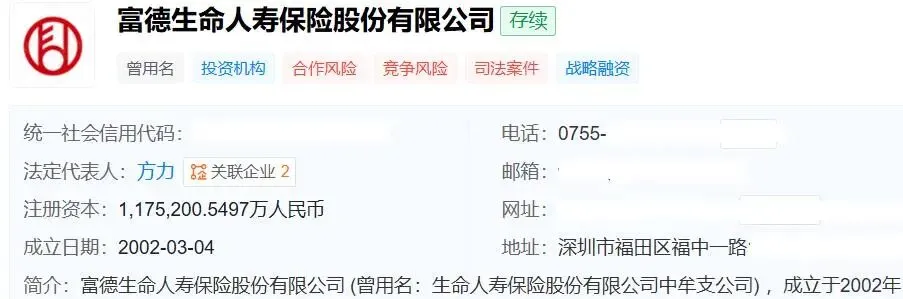

今天我们重点说说德生命人寿保险股份有限公司(下称富德)。作为曾经的行业“黑马”,富德目前坐拥超4800亿资产、拥有超8000万客户基数,却已连续四个完整会计年度(2021-2024)及2025年前三季度未公开披露偿付能力报告与年度财务报告。尽管身处“D类”监管评级的风口浪尖,该公司依然在售卖长周期的重疾险与分红型年金险,这种“黑箱操作”与“前台售卖”并存的现象应该让大家一起知道。

1、建立与早期的“草莽时代”

富德生命人寿(原名生命人寿)成立于2002年,总部位于深圳。最初由八家股东共同发起,股权结构分散,背后有郑裕彤家族等港资背景,治理结构相对均衡。初期发展:早期发展较为稳健,属于典型的中型合资/民营寿险公司。

2、张峻入主与“野蛮生长”

2006年起,潮汕籍商人张峻通过极其复杂的股权运作入主公司。张峻利用其控制的深圳富德金融投资控股、深圳厚德金融控股等多家影子公司,构筑了对富德生命人寿超过90%的实际控制权。公司更名为“富德生命人寿”,成为“富德系”的核心金融平台。在2012年至2016年的行业“大跃进”时期,富德生命人寿成为了“资产驱动负债”模式的表率。

激进模式(资产驱动负债):这一时期是风险积累的关键期。通过高结算利率(往往高达5%-7%)的万能险产品,在银行渠道(银保)进行大规模揽储。这种资金成本极高,且久期较短,本质上是将保险异化为高息理财产品。这一操作迅速做大保费规模(一度冲进行业前三)。

激进投资:为了覆盖高昂的负债成本,公司并未将资金投向稳健的国债或高等级信用债,而是激进地进入二级市场进行“举牌”(收购上市公司超过5%股份)。拿着保户的钱,富德在资本市场上大举举牌,重仓浦发银行、金地集团、农产品等上市公司,并大肆投资房地产。这种“短钱长投”的模式在市场好的时候利润惊人,但在市场下行时会导致严重的流动性危机。

3 治理真空期

2016年,其实际控制人张峻因协助调查被带走(后回归但在幕后),公司开始进入漫长的“软监管”时期。失去了掌舵人的激进指挥,加上监管对万能险的打压,公司开始遭遇转型阵痛,旧有的高成本负债(给客户的高利息承诺)开始成为沉重的包袱。公司在长达七年的“职业经理人+监管督导”的特殊时期。虽然方力(原董事长)和张汉平(原总经理)维持了公司的表面运转,但在缺乏实控人拍板的情况下,公司难以对沉淀的巨额资产进行灵活处置,错失了在2018-2020年地产高位套现离场的最佳窗口期。

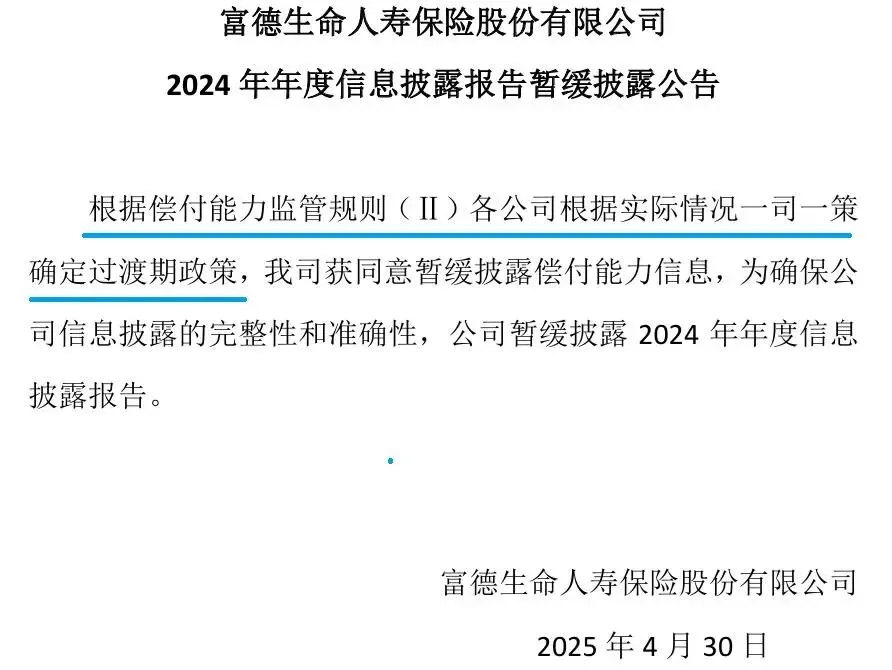

截至2025年底,富德生命人寿已连续13个季度未披露偿付能力报告。这在监管日益透明化的今天,属于极度异常现象。公司的风险综合评级已降至D类。这意味着公司存在严重的偿付能力风险,按照规定,监管机构可以采取限制业务范围、停止新业务、甚至接管等措施。目前仍允许其销售新单,说明监管层在极力维持其现金流不断裂。

公司在2025年年中专门成立了“资产处置盘活专班”。这也算是在“变卖家产”的信号吧,是急需通过卖楼、卖股权来回笼资金以应对赔付压力。官方给出的是富德申请了“偿二代”(中国风险导向的偿付能力体系)的过渡期政策(一司一策)。

不过与此同时,在资金如此紧张的2025年,富德生命人寿却联合富德金控,耗资62亿元受让了广汇能源(600256.SH)约15%的股份。这是富德生命人寿在不披露年报背景下,修饰报表、补充运营现金流的救命稻草。

2025年,富德生命人寿遭遇了监管罚单的集中轰炸。仅在下半年,山西、太原、嘉兴、辽宁、许昌等多地分支机构被罚,金额及频次也不低。(当然,这些处罚其他家也都有不同程度和情况的哈)

| 资金挪用/小金库: | |||

| 销售误导: | |||

← 左右滑动查看表格详情 →

某网友收集了更详细的:

之前市场一直盛传“深圳市投资控股有限公司(深投控)”或其他国资将接盘富德生命人寿持有的金地集团股权,甚至整体接管富德。但是后来深投控曾辟谣过直接收购传闻。估计“富德系”资产体量太大(几千亿),且资产质量复杂(很多房地产),一般国资很难一口吞下。未来的结局极有可能是“拆分处置”:好资产卖掉回血,坏资产剥离,最终由保险保障基金注资,引入新的国资联合体**进行重组。

这家公司以后估计三个出路了:

剧本一:以时间换空间,实现软着陆

广汇能源等高股息资产带来稳定现金流;房地产市场在2026年回暖,金地集团股价回升;“资产处置专班”成功将部分写字楼或非标资产出售给险资同业。

剧本二:引入战投,张峻出局

2025年过渡期结束时,公司仍无法填补资本缺口。监管层介入,主导引入由于保险保障基金与大型国企(如中汇人寿模式或大家保险模式)组成的联合体进行注资。现有股东(张峻系)股权被大幅稀释甚至清零。管理层全面换血。公司更名或重组,旧有高风险业务被剥离。这是目前处理高风险险企的主流模式(参考安邦、华夏、天安)。

剧本三:硬着陆与分拆(概率:20%)

资产处置失败,现金流断裂,发生兑付危机。公司被监管接管,业务被分拆。“好资产+新保单”打包卖给头部险企,“坏资产+旧万能险”留在壳公司由保障基金兜底清算。

但是不管是哪个出路,最终难受的还是客户。

最后说说对客户建议吧:

1、还没买正在犹豫的客户,不买不碰;还在犹豫期的客户,直接退。

理由:市场上稳健的保险公司(央企、大型上市险企)很多,没有必要为了销售人员口中所谓的“高收益”或“停售噱头”去赌一家连财报都不敢发的公司的未来。现在的“高分红演示”大概率是画饼。

2. 已经买了重疾险(纯保障)的老客户。建议不要轻易退保,持有不动。

理由:重疾险是刚性保障。根据《保险法》,即使公司被接管或重组,个人的保障型保单(人寿合同)通常会由下家全额接手,保障权益受国家法律强力保护(参考华夏人寿被瑞众人寿接手,安邦被大家人寿接手,保单效力不变)。

3. 已经买了理财/分红险的客户。建议根据持有年限做止损判断。

持有没几年的情况下,查一下现在的“现金价值”,如果退保损失在可接受范围内(比如亏损10%-20%),且你非常担心未来的不确定性,可以考虑长痛不如短痛,直接退保;已经持有很久快回本的保单,建议继续持有,等待期满。国家保险保障基金制度目前对个人保单的救助底线是很高的,本金大概率安全,但不要对“分红”抱有任何期待。