帝隆科技,金融科技IT解决方案与服务领跑者

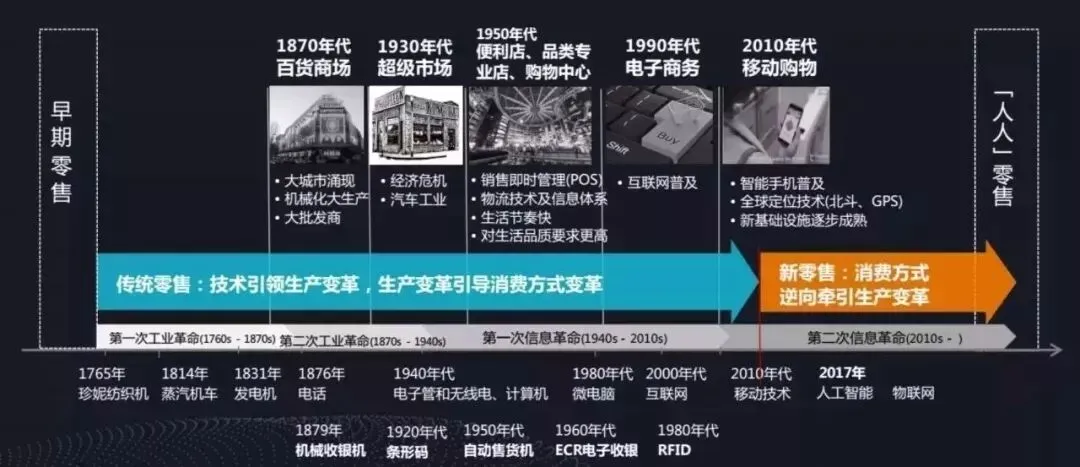

在“新零售”这个概念上,各种流派与学说争奇斗艳,热闹非凡。前有马云的“新零售”,后有腾讯提出“智慧零售”;还有京东的“无界零售”、网易的“新消费”等等。层出不穷的新名词令人眼花缭乱,未来的路到底在哪里呢?

小编带领大家对2017年进行一个简单回顾,然后对2018年进行大胆的预测分析。

新零售的新特征

线上和线下的边界越来越模糊,就整个零售业来说,竞争不再来源于线上和线下的模式,而要回归零售的本质:谁能更高效更优质地服务消费者。互联网不会改变零售的本质,最终评价一种零售模式好不好,绕不开两个标准:一个是成本效率,一个是购物体验,同时满足用户体验和企业效率就是一个好模式。新零售就是以用户体验为中心,借助互联网技术最大化交易效率和生产效率,具体来看它将有四大特征。

首先,线上线下同款同价。消费者最开始选择电商消费的主要原因,不外乎零售店的体验不好,且价格昂贵。随着线上线下及物流的融合,未来零售体或将统一价格、质量、体验等方面,提供专业的服务、同质同价产品给消费者。

其次,终端提供叠加式体验,促生新业态。未来流量入口将没有线上与线下之分,而终端则是重要的体验场景,消费者不管你是线上还是线下,他只想能够高效愉悦地买到所需要的优质产品。消费体验和订制化服务将成为终端最主要的两大功能,甚至,终端也是粉丝们聚会交流的“社区”。技术的进步还能重构零售卖场空间,可实现门店数字化与智能化改造终端,智能终端将取代旧式的货架、货柜,延展店铺时空,构建丰富多样的全新消费场景,以新型门店与卖场全面升级顾体验,这样的终端将成为一种新业态。

第三,消费场景碎片化。消费者的消费习惯走向个性化,零售从原来的规模驱动走向标准化驱动,走向以个性化,灵活和定制为驱动。随着社区消费趋势铺展开来,社区化将成为零售行业未来发展的重要方向。

最后,实现全渠道融通。传统零售面临着渠道分散、客户体验不一、成本上升、利润空间压缩等多个困局。新零售将从单向销售转向双向互动,从线上或线下转向线上线下融合。因此新零售要建立“全渠道”的联合方式,以实体门店、电子商务、大数据云平台、移动互联网为核心,通过融合线上线下,实现商品、会员、交易、营销等数据的共融互通,向顾客提供跨渠道、无缝化体验。阿里巴巴则将其总结为“三通”即“商品通”、“会员通”、“服务通”。

2017年新零售关键词

无人零售的典型特点是通过自动服务或自主结算,减少零售对人的依赖,在一定程度上降低消费者的时间成本,进而提升购物体验。同时,目前的无人零售并非完全无人,但在房租、人工成本等方面有所优化,是零售行业降本提效的一次探索,其遵从的商业逻辑与常规零售业态无异。

新零售的变革和演进与大的社会背景的“消费升级”密不可分。随着经济发展和财富的积累,消费升级成为一大显著趋势,消费结构和层次的提高,消费水平以及消费理念、消费认知能力得以提升。新零售的出现,直接满足了消费升级中的另一个的核心需求——去除品牌溢价之后的品质保证,消费者对价格的合理性有了更高的需求。在可支配收入固定的情况下,如果发生消费升级,那么必然伴随着消费降级。

受益于人口回流与消费水平提升,三四五线城市的消费力与市场规模正快速崛起。今年,阿里巴巴、京东先后宣布布局非一二线城市,天猫零售通的目标是二至六线城市,并下沉到西部县级市场,京东则将在未来5年,全国开设超过一百万家京东便利店,一半在农村,两者同样选择率先渠道下沉,抢占三四五线城市的零售企业,分布广泛且数量众多的门店网点,将有助于零售商的渠道价值与入口价值重估。

传统零售行业,供应链局限于采购、生产、物流等环节,与消费者、销售渠道的协同不足,而新零售时代下,智慧供应链依托大数据和信息系统,将客户综合感知、智慧指挥协同、客户精准服务、职能全维协同、重点聚焦保障等要素集成于一体,使各个系统在信息主导下协调一致的行动,最大限度的凝聚服务能量、有序释放服务能力,最终使服务变得精准,使供应链变得透明、柔性和敏捷。强调的是“全位一体”,供应链成为了“供应链+营销+大数据”。

新零售的主题是“线上线下与物流的结合”,因此线上线下融合和全渠道法则成为企业在新零售背景下的革新共识。线上电商纷纷拥抱线下市场,而线下传统企业也不断发力线上,企图抓住新零售契机,全面提升市场占比。如新零售最典型的案例——盒马鲜生,在其运营中对商品广泛使用了电子标签,将线上线下数据同步,如SKU同步、库存同步、价格同步、促销同步;实现线上下单,线下有货,后台统一促销和价格,这些都为新零售的线上线下融合打下了必要的数据基础。

新零售得以从概念成为现实,背后蕴含着科技革命的推波助澜。Amazon Go,利用计算机视觉、融合感应器系统、生物识别、深度学习等人工智能技术,在店内使用大量的传感器进行实时监测,通过物联网将人、商品和场景连接起来,无需排队、无需结账的购物体验,使新零售业企业震惊。国内零售企业积极布局,并推出了样板店。从嵌入RFID、人脸识别等技术运用,到无人机配送、智能客服、线下实体零售智能化商品体验,人工智能和大数据在新零售中的场景化应用已经越来越普及。

2018年新零售新趋势

零售行业未来的大趋势就是,利用互联网和大数据,以实体门店、电子商务、移动互联网为核心,通过融合线上线下,实现商品、会员、交易、营销等数据的共融互通,将向顾客提供跨渠道、无缝化体验。

从阿里2017年的一系列收购可以看出,战略入股中大规模的连锁渠道品牌是阿里线下布局的重要举措,目标还是希望在股权合作的基础上,输出阿里立体的数字化系统,获取线下庞大的消费数据,实现阿里数据线上和线下的打通。

2017年资本市场最热的新零售行业就是无人店市场,特别是办公室无人值守货架这一细分行业,一方面,在短短的3个月中,30多家企业获得了近30亿的投资,IDG、红杉、经纬、光速、真格等知名风投机构纷纷入局,猩便利更是获得高达5亿元的融资;另一方面,大企业纷纷跨界进入,饿了么在9月推出了无人值守货架—点便利,京东在11月宣布入局,布点其智慧货柜—京东到家Go,11月20日,顺丰又宣布推出了企业员工零食福利一站式平台—丰e足食。

2018年预测:

1、资本推动行业内部的并购,做大头部企业,形成行业中的“摩拜”与“ofo”。

2、大部分点位落后的无人货架企业无法再获得融资,纷纷倒闭。

3、大玩家继续进入,从物流、电商、实体零售、甚至分众类的广告公司都可能进入这个市场。

4、无人货架模式会进入到办公室以外的其他场景。

5、头部企业间的供应链竞争开始启动,加速与有人店巨头企业们的合作。

数字化是新零售重构人货场的核心,会员数字化更是基础,那如何才能快速、全面采集线下零售的消费信息,并给消费者较好的体验,个人信息绑定式自助收银可能是大势所趋,无论用自助收银设备还是自助收银app,顾客秒变收银员,不需要再为排队而烦恼,消费者的每笔消费记录都可以如同线上交易一样被全面记录。

2018年预测:

1、基于用户手机的自助收银模式将越来越多被使用,基于会员制的自助收银设备也会增长。

2、消费者开始接受无人收银模式,并逐步形成习惯。

3、收银员可能成为零售行业最先受到技术影响的工作岗位。

4、相关的防损技术、防损岗位和防损流程被再造。

便利店天生离消费者很近,可以快速满足消费者的及时性需求,它完全不怕电商的竞争,网络效应可以最大程度的满足线下广大消费者,特别是年轻人的多元需求,成为更多线上模式的线下合作推广渠道,鲜食化、大型化和全渠道化是其长期趋势。

2018年预测:

中国二三线城市的民营便利店企业,将成为各类资本竞标的热点,国资便利店企业混改可能会有突破。

电商大潮下,生鲜作为线下超市防守的最后一块阵地开始被动摇,在各大生鲜电商难于盈利的趋势下,线上电商开线下生鲜实体店也成了试点的趋势,而更多线下生鲜超市的行业守护者和耕耘者,已逐步打造成了以生鲜经营为盈利核心的商业模式,并反攻线上到家服务。

2018年预测:

生鲜超市成为大卖场转型,线上生鲜电商与外卖类企业落地线下的小风口,资本持续关注并进入。

4月11日,京东集团CEO刘强东宣布,未来五年,京东将在全国开设超过100万家京东便利店,其中一半在农村;8月28日,阿里零售通召开发布会,宣布未来一年,零售通要覆盖100万家零售小店。阿里和京东要整合的就是市场上有600万家规模的非连锁型的夫妻老婆店,学名叫食杂店,整合的核心是使用对应SaaS系统,并辅以门店招牌的变更,希望能通过强大的商品、物流和数据为微型零售商赋能。

而想让食杂店的经营者乖乖的使用SaaS并不容易,因为受学历不高,生意很小,缺乏资金的限制,尽管他们可能一家装了多家的SaaS系统,但最终的痛点需求并不一定是管理方便与科学,而是商品进价要更低,或者能够帮助他们增加其他的收入,而进价低就意味着SaaS方要买断产品,囤货的资金要求很高,这恰恰是SaaS方最不愿意做的事情。

2018年预测:

食杂店的SaaS使用率和进货习惯并不会发生较大的变化,门店数量会进一步减少,阿里和京东的百万店计划任重道远。

2017年,在人工智能的大趋势下,无人零售店在新零售领域异军突起,目前有三种主流模式,资本的着眼点是不同的:

自助售货机:以友宝为代表,在海外是最主流的模式,这类技术国内也非常成熟,相对性价比最高。

无人零售柜(店):以缤果盒子、深兰TakeGo无人柜为代表,以机器视觉、生物识别、RFID、压力感应等技术组合,采集会员、商品、购买行为和离店防损等信息,实现拿了就走的无人化售货整体解决方案,资本未来着眼点为技术的领先性和可落地性。

无人值守货架:以猩便利为代表,完全没有硬件技术支持,17年已成为风口,资本未来着眼点为点位规模、供应链效率和流量变现模式。

各模式中,RFID技术最为成熟,识辨率高,虽然标签及贴标成本较高,但对于某些高毛利额类别的产品来说,还是有较多应用场景的。

2018年预测:

1、继无人值守货架后,以RFID技术为核心的无人零售柜,以其标准化、低成本和技术成熟可能成为资本下一批重点布局的模式。

2、随着机器视觉类无人零售柜的技术成熟和成本降低,将可能与有人店开展大量合作,成为设备供应商和系统服务商。

3、以RFID为核心的无人店或盒子因为成本更高,落地不易,会在部分低频、高单价的场景形成商业模式,如成人用品、家居等。

4、为无人店提供广告、营销和网络效应的服务商值得关注。