在AI 叙事全面升温的2025 年,资本市场对“算力”的想象几乎被推到极致。但当热度褪去,真正决定一家算力基础设施公司价值的,从来不是口号,而是财报里冷静而残酷的三件事:利用率、现金流、回报周期。

润泽科技,正是站在这样一个关键位置上的公司。

作为典型的重资产数据中心运营商,它天然受益于AI 算力需求上行;但与此同时,它也必须直面三个现实约束:

1、前期CapEx 巨大,回收周期长;

2、利润确认高度依赖机柜上架率与客户结构;

3、现金流质量,往往比利润表数字更重要。

进入2025 年三季度,市场真正关心的问题已经发生变化:

不是“算力需不需要”,而是——

润泽科技的算力,是否已经开始稳定变现?

扩张节奏,是在创造股东回报,还是在提前透支未来?

我们将回到财报本身,围绕收入结构、盈利能力、资本开支与现金流,一步步拆解润泽科技这份三季报,判断它究竟处在:

“高景气兑现期”,还是“高投入考验期”。

一、业绩总览

Q3单季

营业收入:14.81 亿元,同比+14.61%

归母净利润:38.22 亿元,同比+598.38%

扣非归母:4.75 亿元,同比-12.81%

基本每股收益:2.23 元,同比+596.88%

前三季度(1-9 月)

营业收入:39.77 亿元,同比+15.05%

归母净利润:47.04 亿元,同比+210.74%

扣非归母:13.53 亿元,同比-9.47%

经营活动现金流净额(CFO):27.64 亿元,同比+140.05%

第一结论(非常关键):

“收入稳增,但归母暴增与扣非下滑并存”——说明本期利润大幅增长主要来自非经常性/资本运作而非主营经营的自然抬升。

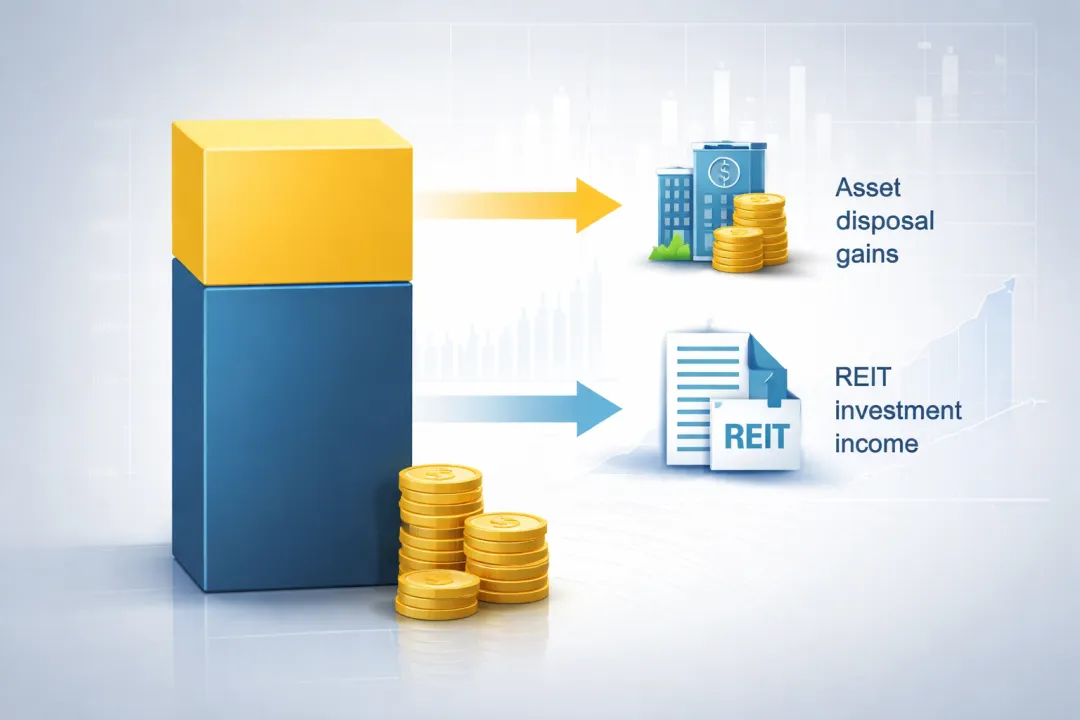

二、利润表拆解:利润为什么“炸裂”?——REIT 是主因

1、先把“扣非差额”钉死

前三季度:归母47.04 亿,扣非13.53 亿,差额约33.51 亿,基本就是非经常性贡献。

公司披露的非经常性损益合计(年初至期末):33.51 亿元

其中最大的项目是:

非流动性资产处置损益:37.46 亿元,公司说明为将一家全资孙公司转让至南方润泽科技数据中心REIT产生的股权处置收益。

也就是说:Q3 归母大增≈REIT 相关处置收益带来的“账面爆发”。

2、利润表里对应的“显性入口”:投资收益

前三季度利润表:

投资收益:37.59 亿元,同比大增(上期0.13 亿),公司解释同样指向REIT 处置收益。

同时:

营业利润:51.29 亿元,同比显著上行

所得税费用:4.30 亿元,公司也说明主要因该事项计提所得税

3、主营盈利质量:看“毛利”与成本增速

前三季度:

营收39.77 亿;营业成本20.64 亿

对应毛利约19.14 亿,毛利率约48.1%

但需要警惕一个结构信号:

营收同比+15.05%,营业成本同比+38.77%(成本增速显著更快)。

第二结论:

利润表“很好看”,但好看的部分主要来自REIT/处置收益;而主营层面,成本增速快于收入增速,叠加扣非下滑,说明主营仍有压力。

三、现金流与CapEx:这才是生命线

前三季度现金流(非常典型的重资产扩张期结构):

1、经营现金流(CFO):27.64 亿

2、投资现金流(CFI):-55.33 亿(扩张很猛)

其中关键“真金白银投入”:

购建固定资产/无形资产等支付现金:79.94 亿元

同时也能看到REIT/处置带来的现金回笼:

处置子公司及其他营业单位收到的现金净额:44.95 亿元

3、筹资现金流(CFF):+25.86 亿(靠融资匹配扩张)

其中:

取得借款收到的现金:94.95 亿元

第三结论:

润泽的底层商业模式决定了:CapEx 体量决定未来供给能力,CFO 决定扩张是否健康;本期CFO 强、CapEx 更强,同时辅以REIT 回笼与融资,是典型的“重资产滚动”打法。

四、资产负债表:关注“应收+负债结构”,以及“在建→转固”

截至2025-09-30:

总资产:420.37 亿元;归母权益:135.45 亿元

货币资金:53.67 亿元

几个最需要盯的科目变化(公司也给了原因):

1、应收账款大增(回款压力/客户结构要跟踪)

应收账款:19.80 亿元,较期初+80.33%(公司解释:业务拓展收入增加带动应收增加)

2、固定资产大增、在建仍高:在建转固兑现产能

固定资产:220.27 亿元,较期初+68.80%(算力中心相关资产转固)

在建工程:65.20 亿元(仍处高位)

3、负债端:短借大增+ 长借上行(扩张的“代价”)

短期借款:12.65 亿元,较期初+1164.13%

长期借款:124.21 亿元(期初105.00 亿元)

第四结论:

润泽正在把产能从“在建”快速推向“可运营资产”,但对应地,应收攀升与融资扩张会成为未来几个季度必须验证的风险点。

总结

1、利润暴增是“REIT/处置收益驱动”(扣非与非经常性已把证据链闭合);

2、主营层面:收入稳增,但成本增速更快、扣非下滑,说明主营并非同步走强;

3、现金流与资产结构:CFO 很强+ CapEx 更强,标准扩张期画像;

4、下一阶段最关键的验证点:上架/利用率能否消化CapEx、应收能否控制、扣非利润能否回到增长轨道。

下面我们对润泽科技这份财报做一个综合评价

一、从“利润质量”看:好看的不是经营,而是结构

必须明确的一点:

本期归母净利润的爆发,并非主营业务自然抬升的结果;

而是高度依赖REIT 相关资产处置与投资收益。

拆解后的真实图景是:

归母利润:极强

扣非利润:同比下滑

非经常性收益:占据决定性比例

解读:

这不是“算力业务突然变得暴利”,而是“通过金融与资产工具,把重资产价值阶段性释放出来”。

这本身不是坏事,但不能被误读为经营拐点。

二、从“主营基本面”看:稳健扩张,但尚未显著变强

回到最“干净”的部分——主营业务本身:

积极的地方:

收入仍保持中个位数偏上的增长;

毛利率仍处在IDC/AIDC 行业的较好区间;

在建工程持续转固,算力供给能力在实质性落地。

需要警惕的地方:

成本增速明显快于收入增速;

扣非利润走弱,说明主营尚未形成利润杠杆;

应收账款快速上升,回款质量需要持续验证。

解读:

业务在“变大”,但还没证明“变强”。

三、从“现金流与CapEx”看:这才是润泽科技的核心战场

如果只选一个维度判断润泽科技的长期成色,那一定是——

“经营现金流vs 资本开支”

这期财报呈现的是一个非常典型的AIDC 扩张期结构:

经营现金流表现很强;

但资本开支更强;

中间的缺口,靠REIT 回笼+ 融资去匹配。

解读:

这是一个逻辑自洽、但高度依赖节奏控制的模式;

一旦利用率、客户结构、回款出现偏差,压力会迅速放大;

成功与否,不取决于“算力需不需要”,而取决于“你的算力有没有被高质量使用”

四、从“资产负债表”看:风险不在规模,而在效率

润泽科技当前的资产负债表特点非常鲜明:

固定资产、在建工程体量巨大;

负债端明显扩张,但仍处在可管理区间;

货币资金尚可,短期流动性无虞。

真正需要盯的不是“负债高不高”,而是:

新投产算力的上架率爬坡速度;

应收账款是否继续快于收入增长;

折旧、财务费用对扣非利润的侵蚀程度。

解读:

这是一张“必须用效率去支撑”的资产负债表。

五、投资定性:润泽科技现在处在哪个阶段?

如果给润泽科技做一个阶段性定性:

不是“算力红利已完全兑现”的成熟期公司

不适合用“单季度利润暴增”来外推长期

是一家处在AI 算力需求上行周期中的重资产运营商

更准确的描述是:

“基本面向上,但回报率仍在路上。”

总结

这是一份“会让市场短期兴奋,但需要投资者长期冷静”的财报。

它真正告诉你的不是:

润泽科技赚了多少钱,

而是:

润泽科技正在用什么方式,把算力资产变成现金与利润。

对普通投资者而言:

这家公司值得跟踪、值得研究;

但是否值得高估值、重仓参与,

取决于未来几个季度:扣非利润是否回到增长轨道,

以及经营现金流能否在不依赖REIT 的情况下覆盖扩张节奏。

下面我们梳理一个适合普通投资者的投资策略

一、先给结论

润泽科技“可以研究、可以跟踪,但不适合情绪化重仓”;

它更像一只“周期+重资产”的经营股,而不是“AI 概念弹性股”。

二、按普通投资者的三种常见状态,给出对应策略

1、已经持有的投资者

核心策略:不追高、不加速,盯指标而不是盯股价

为什么不急着卖?

主营收入仍在增长,算力需求方向没有逆转;

经营现金流表现较强,是IDC/AIDC 公司最重要的“安全垫”;

REIT模式为资产盘活提供了现实路径。

为什么不建议加仓?

本期利润暴增主要来自非经常性收益;

扣非利润下滑,说明主营盈利能力尚未同步走强;

CapEx与负债仍在扩张期,风险释放具有滞后性。

实操建议:

把润泽科技当作周期仓/观察仓;

仓位控制在组合的5%–8% 更为理性;

不因“单季利润炸裂”而改变原有纪律。

3、风险承受能力偏低/ 偏好稳定现金流

核心策略:原则性回避,或只做极小比例参与

必须直说:

润泽科技是典型重资产+ 高投入+ 回报滞后模式;

对短期波动、政策变化、客户集中度都较为敏感;

并不适合追求稳健、低波动回报的投资者。

如果你更看重确定性:

这不是当前阶段的最优选择。

三、普通投资者最容易踩的3 个坑(一定要避开)

1、把“REIT 带来的利润”当成“主营爆发”

这是最危险的误读。

2、用AI 热度,覆盖重资产的回报周期

算力不是卖软件,回本靠的是长期利用率。

3、在CapEx 高峰期,提高仓位集中度

重资产公司的风险,往往在景气高点后才显现。

四、普通投资者的“跟踪清单”

你不需要天天研究,只需在接下来几个季度看5 个指标:

1、扣非净利润是否回到增长

2、经营现金流/ CapEx 的覆盖比例

3、应收账款同比是否低于收入同比

4、新投产机柜的上架率变化

5、是否频繁依赖资产处置来“修饰利润”

只要其中3 项改善,策略才有升级空间。

策略总结

润泽科技是一家“站在正确赛道上的重资产公司”,

但重资产公司的收益,从来不是靠情绪兑现,而是靠时间与效率兑现。

对普通投资者来说,

最重要的不是“有没有算力概念”,

而是——

你有没有耐心等它把算力,真正变成持续、可预测的现金流。

写在最后|当热度退潮,重资产终究要回到“回报率”本身

这是一份“资本运作非常成功,但主营盈利仍在爬坡”的财报。

通过完整拆解,我们已经把几个关键事实摊开了看:

1、利润表“非常亮眼”,但核心来自REIT 与资产处置,而非主营自然爆发;

2、主营收入在增长,但成本、折旧、应收与CapEx 同时放大;

3、经营现金流是亮点,但仍需长期验证其能否独立覆盖扩张节奏。

对普通投资者而言,这份财报的真正价值不在于“赚了多少钱”,

而在于清楚地告诉你——

润泽科技是一家必须用“时间+ 利用率+现金流效率”来兑现回报的公司。

它不是不能投,而是不能急、不能重、不能被单季利润牵着走。

下一期预告|上海机场

明天,我们将把视角从AIDC 的重资产扩张,切换到另一类同样重资产、但逻辑完全不同的公司——

我们将重点回答四个问题:

1、航空客流修复之下,收入恢复到哪一步了?

2、免税、商业与航空性收入,谁才是真正的利润引擎?

3、在高固定成本结构下,经营杠杆是否已经重新打开?

4、对普通投资者来说,上海机场更像是

“复苏型资产”,还是“稳态现金流资产”?

如果说润泽科技代表的是:

“高景气赛道+ 重资产投入+ 回报等待期”

那么上海机场代表的,将是:

“确定流量回归+ 高经营杠杆+ 盈利修复验证期”

下一期,我们继续做同一件事:

不被叙事带走,只用财报判断。

本内容仅为学习交流使用,不构成任何投资建议。投资有风险,决策请谨慎,责任自负。

我们明天继续读财报,每天进步1%!积少成多,复利成长!