康龙化成财报解码:利润飙升、现金翻倍!股价波动背后的“真金白银”增长密码?

一家医药研发外包龙头企业的三张财务报表背后,究竟隐藏着怎样的增长密码?康龙化成这家公司,财报数据亮眼但股价波动,它的钱到底是怎么赚的?是真金白银入袋,还是账面上的数字游戏?我们剥开财务数据的外衣,看看它的内在肌理是否健康,值不值得你的投资。01 利润表:增收又增利,利润含金量高

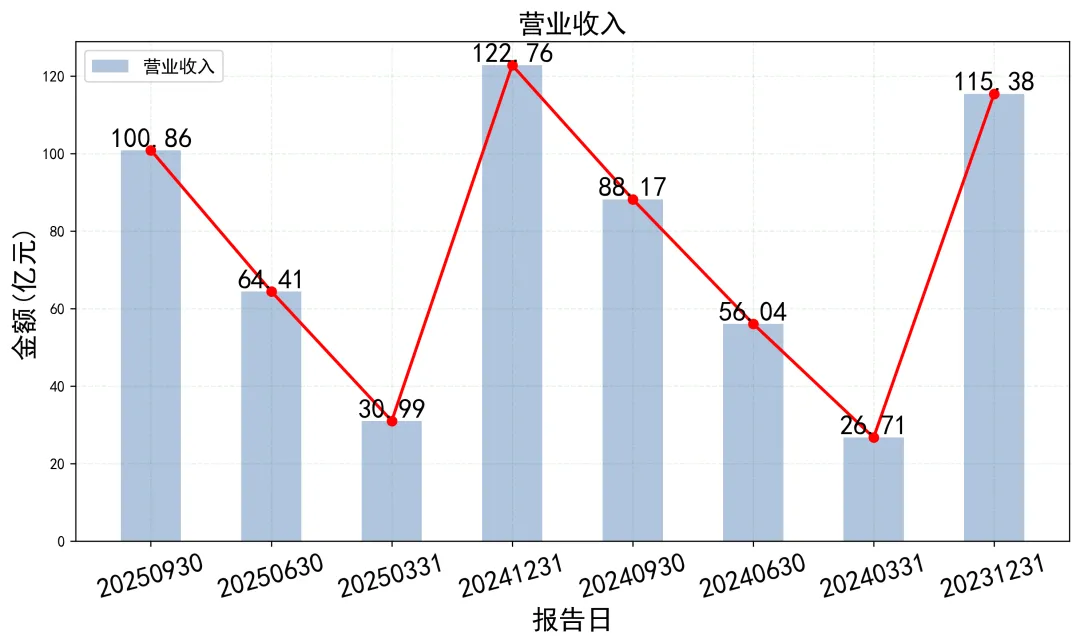

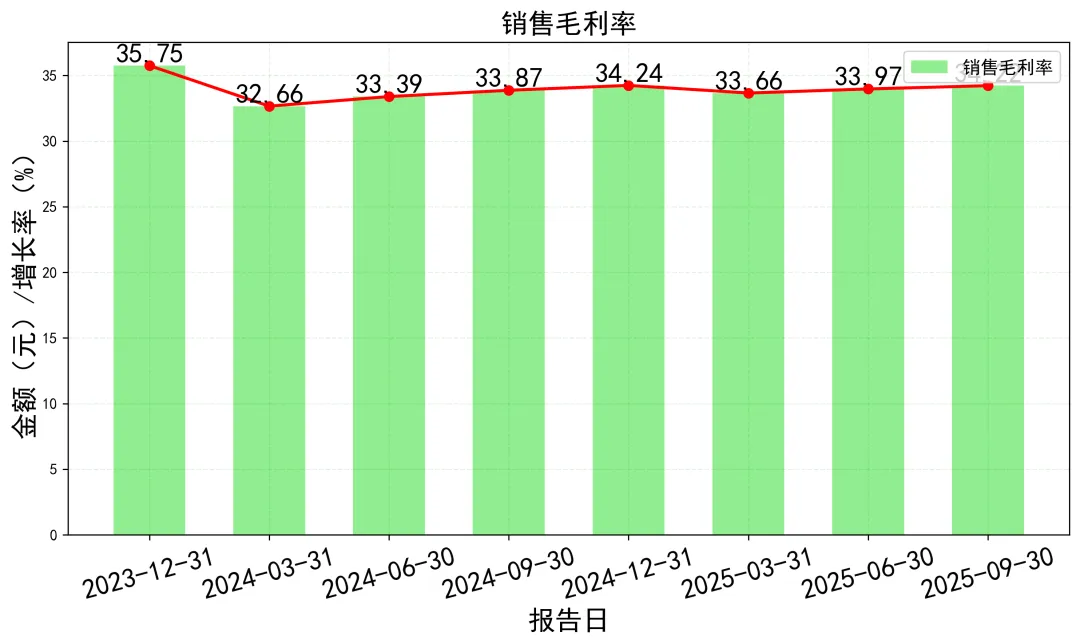

先看赚钱能力。2025年前三季度,康龙化成实现营业收入100.86亿元。比较一下:2025年上半年收入是64.41亿元,第一季度是30.99亿元。收入一路上扬,增速也在加快。更关键的是利润。前三季度归属于母公司股东的净利润达到11.41亿元。这个数字比上半年(7.01亿元)和第一季度(3.06亿元)都大幅增长。公司不仅收入在增长,赚钱的效率也在提升。看扣非净利润更有意思。前三季度扣非后净利润高达11.41亿元,占净利润的几乎100%。这说明公司赚的钱主要来自主业经营,不是靠卖资产或政府补贴这些“外快”。利润质量相当扎实。毛利率保持稳定。前三季度主营业务利润率达33.12%,与往年相比变化不大。这意味着公司有较强的定价能力或成本控制能力,在收入增长时守住了利润空间。02 资产负债表:资产稳健增长,应收款需留意

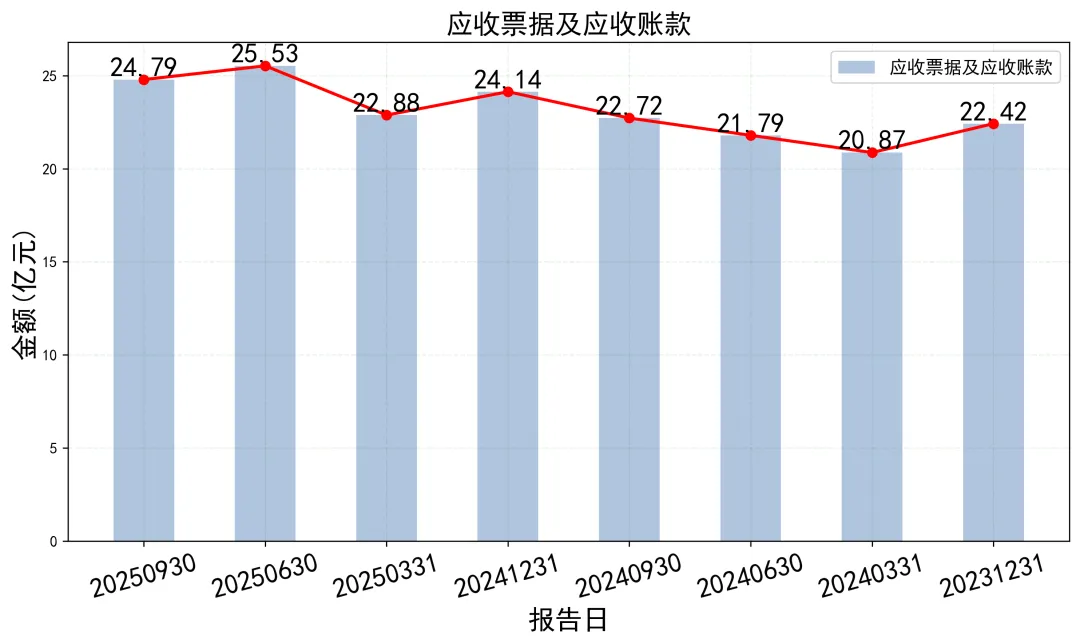

再看看公司的家底。截至2025年9月30日,康龙化成总资产达到258.01亿元,比年初的239.27亿元有所增加。资产增长是好事,但钱花在哪里了?流动资产78.13亿元,非流动资产179.88亿元。公司明显把更多资源投向了长期资产,如固定资产、在建工程等,为未来扩张做准备。一个需要关注的点是应收账款。应收票据及应收账款合计24.79亿元,比年初的24.14亿元略有增加。应收账款周转天数为51.14天,与历史水平基本相当。客户回款速度没有明显恶化,但绝对数额增加意味着更多资金被占用。存货13.96亿元,比年初的11.17亿元有所增加。存货周转天数为65.27天,效率尚可。考虑到公司业务性质(研发服务),存货风险相对较低,但规模增长需要与业务增长匹配观察。负债方面,总负债106.19亿元,资产负债率约41.16%,处于相对健康的水平。有息负债规模可控,财务结构稳健,没有过度杠杆化的风险。03 现金流量表:经营造血能力强,投资花钱不手软

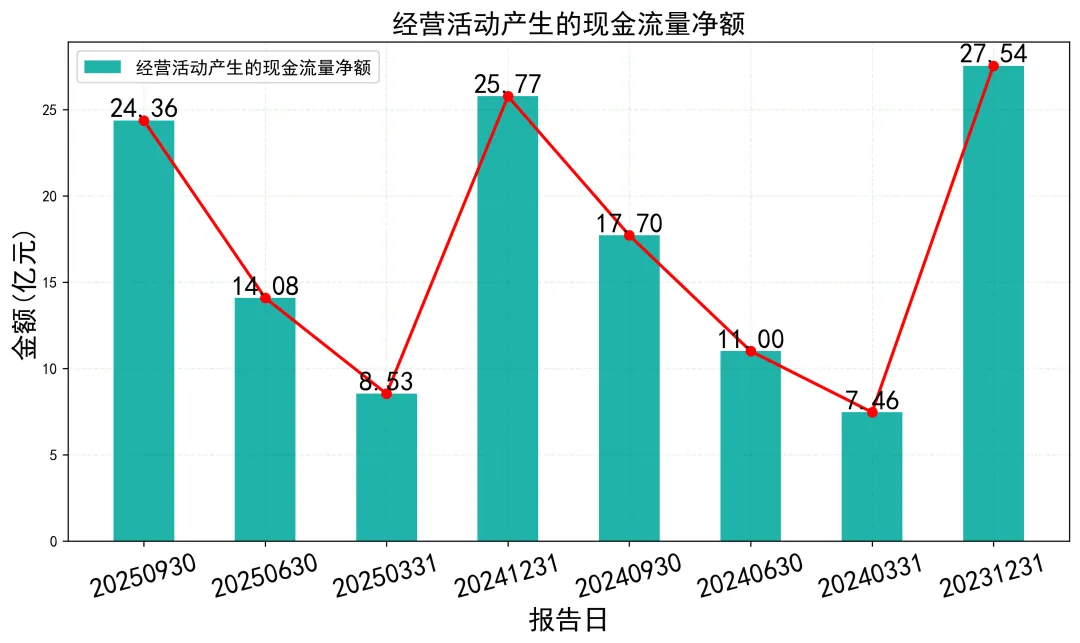

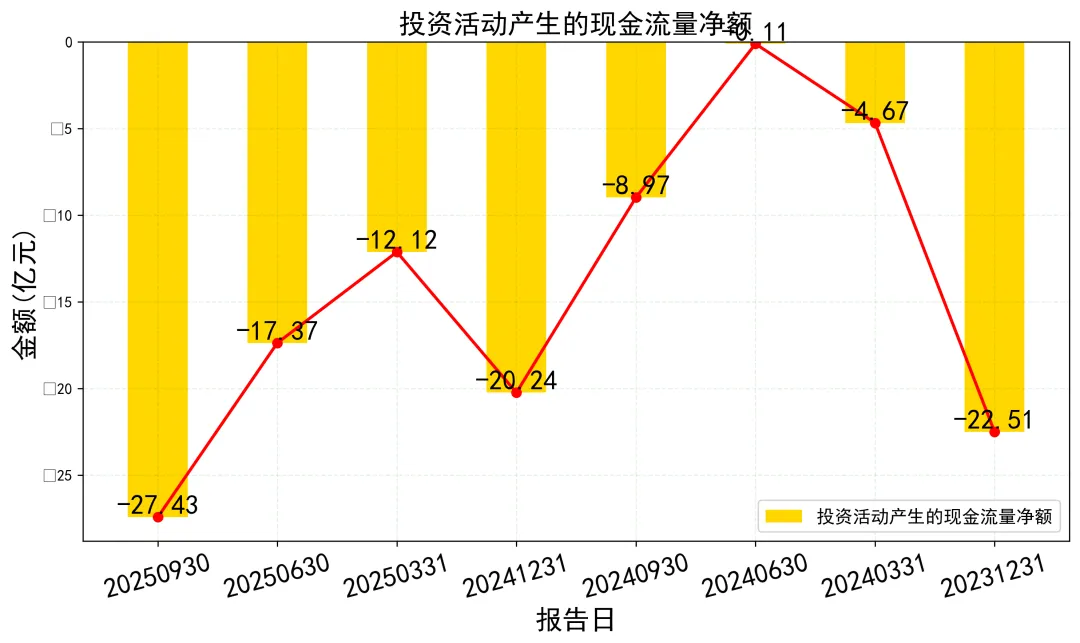

现金流是企业的生命线。康龙化成前三季度经营现金流净额高达24.36亿元。这个数字比上半年的14.08亿元和第一季度的8.53亿元都大幅增长。公司主业赚钱能力持续增强。更厉害的是经营现金流与净利润的比率。前三季度这一比率达到2.28倍。这意味着每赚1元净利润,公司就能从经营中收回2.28元现金。利润的现金含量很高,不是纸上富贵。投资活动方面,现金流净额为-27.43亿元。公司前三季度投资花了46.68亿元。钱花在哪里?购建固定资产、无形资产等长期资产花了19.01亿元,投资支付现金25.78亿元。公司正处于扩张期,大手笔投资是为了未来增长打下基础。这种“花钱”是有战略意义的。筹资活动现金流净额为-2.26亿元。公司偿还了部分债务,分配了股利,整体融资需求不大。依靠自身经营造血就能支撑投资扩张,这是财务健康的标志。04 三表联动:一个清晰的增长逻辑

三张报表不是孤立的,它们共同讲述一个故事:康龙化成正在经历健康的扩张性增长。从利润表看,公司主业赚钱能力持续增强,收入利润双双增长。从资产负债表看,公司将赚来的钱和筹来的钱,投入到固定资产、在建工程等长期资产中。从现金流量表看,经营现金流充足,足以支撑大规模投资,甚至还有余力还债分红。这里有一个关键洞察:公司的应收账款及应收票据较前向几个季度,虽有增加,但经营现金流远超净利润。这说明客户回款整体健康,利润增长有坚实的现金基础。这种“高利润、高现金”的组合,在成长型企业中很难得。另一个联动点是投资。大规模的投资支出(现金流量表)对应着非流动资产的增加(资产负债表)。这些投资预计将转化为未来的收入和利润(利润表),形成增长的良性循环。05 公司与行业:身处黄金赛道,成长空间广阔

康龙化成是医药研发外包(CRO/CDMO)行业的重要参与者。这个行业被称为“卖水人”,无论药企研发成败,都要为研发服务付费。行业前景广阔。全球医药研发投入持续增长,而外包比例也在提升,双轮驱动行业增长。公司自身优势明显。一体化平台服务能力是核心竞争力,从实验室研究到商业化生产都能覆盖。客户包括全球各大药企,业务稳定性较高。新签订单持续增长,为未来收入提供保障。近期公司拟收购佰翱得,拓展结构生物学领域。这是对现有服务能力的补充,有望打开新的增长空间。绍兴基地通过FDA现场检查,质量体系获国际认可。这有助于公司承接更多高端订单,提升国际竞争力。与同行业公司相比,康龙化成增长速度处于行业前列。一体化平台的优势在业绩上逐步体现。市场需求方面,创新药研发热度不减,对研发外包服务需求持续旺盛。公司身处黄金赛道,成长天花板还很高。06 估值与操作:现在贵不贵?该怎么办?

估值是投资决策的关键。截至近期,康龙化成股价在28-35元区间波动。根据财务数据推算,公司目前市盈率(PE)大约在30-35倍之间。这个估值水平如何?横向比较,CRO行业平均市盈率在30-40倍左右,康龙化成估值处于行业中游。纵向比较,公司自身历史市盈率在20-50倍之间宽幅波动,当前估值不算历史高位。从研报预测看,机构普遍给予公司2025年每股收益0.94-1.00元的预测。对应目前股价,2025年预测市盈率约28-30倍,2026年将进一步降至22-25倍左右。绝对估值角度,考虑到公司成长性、行业地位和财务质量,当前估值基本合理,略有溢价。技术面上,股价在2025年经历了一轮上涨,近期有所回调。30元附近可能形成短期支撑。对于不同投资者的操作建议:长期投资者可在25-30元区间分批布局,分享公司成长红利。短期投资者需关注市场情绪和技术面变化,35元以上压力较大,25元以下支撑较强。风险提示:医药行业政策变化、研发投入波动、汇率变动等都可能影响公司业绩。免责声明

以上分析由AI模型生成,仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区分享你的看法!