青岛啤酒主要就干一件事——卖啤酒。它靠经典款走量赚钱,用高端款拉高品牌档次,同时推出各种风味的新产品试探市场,满足不同人的口味,保证自己在市场上不被淘汰。

当家经典(最大众、最畅销)

青岛经典:就是最常见的“大绿瓶”,味道清爽,价格亲民,吃饭聚餐喝得最多。

青岛纯生:口感更鲜、更爽口,比经典贵一点,定位稍高。

高端提升(价格更贵,塑造品牌形象)

奥古特、百年之旅、一世传奇:用更好原料、更精工艺,味道更醇厚,包装也高级,主要用于商务宴请或送礼,彰显档次。

特色差异(满足不同口味)

白啤:果香味,口感柔和,吸引年轻人和女性消费者。

黑啤、皮尔森等:针对喜欢特定风味的小众人群。

无醇啤酒:酒精含量极低,照顾要开车或不喝酒精的人群。

资产负债表

青岛啤酒财务非常健康。它像一个生意红火、不差钱的强势企业:产品畅销(预收款多),赚钱能力强(未分配利润持续增长),并且在主动把现金转化为更高收益的投资和长期资产,为未来布局。整体负债压力小,股东的家底越来越厚实。

家底丰厚且增长,但现金变少了

总资产三年从498亿增加到514亿,公司规模在扩大。

现金(货币资金) 从216亿大幅减少到139亿,主要是把钱拿去买了更多理财产品(交易性金融资产从35亿增至71亿) 和进行了大额长期投资(其他非流动资产从2.4亿激增到56亿)。说明公司不是没钱,而是把钱从活期账户挪出去“钱生钱”和搞长期建设了。

负债减少,经营强势

总负债从208亿降至192亿,还款压力在减小。

最大的亮点是 “合同负债”(可以简单理解为经销商提前支付的订货款)常年保持在55-58亿的高位。这证明下游客户抢着先打款、后拿货,公司在市场上非常强势,不愁卖。

应付账款和应付职工薪酬减少,说明公司给供应商结款和发工资更及时了。

净资产大增,真正属于股东的家底更厚了

这是最核心的好信号。股东权益合计从289亿猛增到322亿,三年增加了33亿。

最主要的来源是 “未分配利润”(历年赚了没分掉的钱),从210亿滚存到242亿,增加了32亿。这最直观地证明公司主业赚钱能力很强,利润大部分留存在公司里,成为继续发展的坚实基础。

利润表

青岛啤酒展现了一家成熟企业的强大运营能力:在行业增长见顶(收入不增长) 的大环境下,通过极致的内降成本和高效的现金管理(用闲钱生利息) ,硬是实现了利润的持续增长,且利润来源扎实。它的挑战在于,未来能否找到让收入重新增长的新路子。

收入停滞,但利润逆势增长

卖酒收入(营业收入) 三年在290-310亿之间波动,2024年还有所下滑,说明市场增长遇阻,销量或价格承压。

但净利润从50亿稳步增长到54亿。核心原因是成本降得比收入快。

利润增长的两大引擎:“省钱”和“钱生钱”

财务费用为巨额负数(-33亿到-43亿)。这是因为公司账上现金多,利息收入(每年约3.8-4.7亿)远远多于利息支出,相当于白赚了一大笔钱。

营业成本(主要是酿酒原材料和酿造费)从187亿大幅降至166亿,三年省下超过20亿。这是利润增长的最主要原因,显示公司控本能力极强。

销售、管理费用基本稳定,没乱花钱。

第一大引擎:省出来的利润

第二大引擎:躺赚的利息

其他辅助:政府补助(其他收益,每年约2.7-3.8亿)和理财投资收益也对利润有小幅贡献。

主业盈利扎实,含金量高

最关键的指标 “扣非净利润”(剔除所有杂七杂八的投资收益、政府补助等非经常性利润)从46亿增长到49亿。这说明公司靠卖啤酒这个主业本身赚到的钱确实在增加,利润增长质量高,不是靠一次性卖资产撑门面。

现金流量表

公司账户上现金的减少,并非经营出了问题,而是主动选择将赚取的现金用于投资未来(投资活动)和回报股东(分红)的结果。公司整体财务安全,现金创造能力是其最坚实的底气。

经营活动现金流(核心业务表现):强劲且健康

净额每年为正且数额巨大(51亿至62亿),远高于同期净利润。

这证明公司卖啤酒赚到的钱是真金白银,回款能力极强,利润含金量十足。账上利润实实在在地变成了现金流入。

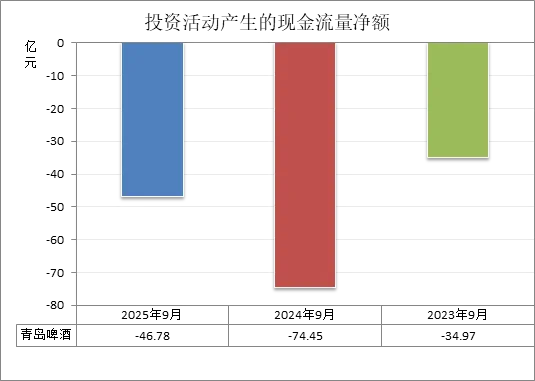

投资活动现金流(公司的花钱与投资):持续大额流出

净额每年为负(-35亿至-74亿),说明公司在持续对外花钱。

流出主要在两个方向:①购买理财或金融资产(“投资支付的现金”每年超过120亿);②扩建厂房、生产线(“购建固定资产”每年约11-16亿)。这符合资产负债表里现金减少、金融资产和在建工程增加的观察。说明公司把主业赚来的钱,一部分用于扩大再生产,更多用于做稳健的金融投资。

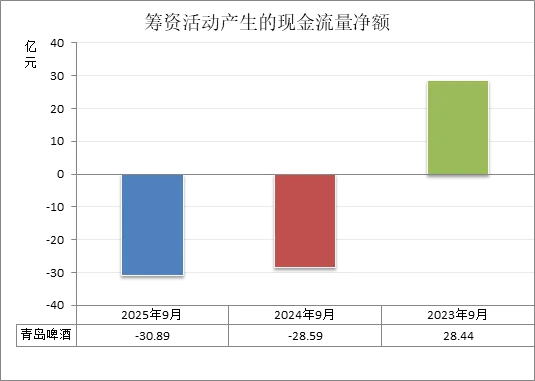

筹资活动现金流(与股东、债权人的资金往来):从流入转为大额流出

关键变化:2023年净流入28亿,但2024、2025年转为大额净流出(-29亿、-31亿)。

流出的核心原因是 “分配股利支付的现金”激增(从2023年的22亿增至2025年的305亿)。这说明公司将巨额利润用于分红回报股东,非常慷慨。

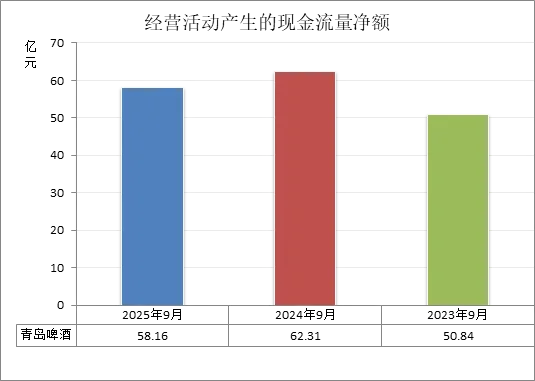

经营活动的现金流量净额

财务健康的核心标志,证明公司核心业务运行高效、对上下游议价能力强,是典型的“现金牛”企业。

造血能力极强:每年主业都能净流入超过50亿的真实现金(2024年高达62亿),这说明卖啤酒的生意本身就能持续创造大量现金,不需要靠借钱或卖资产来维持。

利润含金量高:这三年经营现金流净额均高于当年同期的净利润(对比利润表数据)。这意味着公司账上赚到的利润,绝大部分都实实在在地变成了现金收回口袋,利润质量非常高,没有“纸面富贵”。

经营稳健,略有波动:尽管2025年(58亿)比2024年高峰(62亿)略有下降,但仍保持在50亿以上的高水平,且高于2023年水平。这属于正常经营波动,可能是支付节奏、税费缴纳等因素所致,不影响其整体现金创造能力强大的基本面。

投资活动的现金流量净额

负值表明公司没有把钱“躺”在账户上,而是在主动出击:一方面通过稳健理财提升资金效率,另一方面投资未来以保证长期增长。这是家底厚实、战略清晰的表现。只要这个投资规模在其自身“造血能力”的覆盖范围内(目前显然在),就是健康且积极的。

巨额流出的钱花在了哪里? 结合资产负债表看,主要流向了两个方向:一是购买理财或金融投资(目的是让闲钱增值,即“钱生钱”),二是用于扩建厂房、升级生产线(目的是扩大再生产,提升未来竞争力)。

这些钱从哪里来? 这笔钱完全来源于主业强大的“造血”功能。对比可知,每年经营现金流净额(50-62亿)都远高于投资现金流净流出额(35-74亿)。这意味着公司是 “用自己的利润在投资”,不必借钱。

筹资活动的现金流量净额

公司从“可能需要外部输血”的阶段,迅速进入了 “自身造血能力强,并能持续高分红” 的财务自由状态,这是实力雄厚、现金流充沛的标志。

2023年:净流入28亿 – 当时公司可能通过借款或发债融入了一笔资金,用于日常运营或投资布局。

2024-2025年:连续大额净流出(约-30亿/年) – 这是一个关键而积极的信号。流出不是因为要还巨债,而是因为公司开始大规模分红(支付股利)。这说明它已经不需要从外部借钱了。

财务健康的体现:公司能连续拿出大笔现金分红,证明其主业创造的现金非常充足(经营现金流每年超50亿),足以覆盖投资和分红需求,做到了 “自给自足,还有富余回报股东” 。

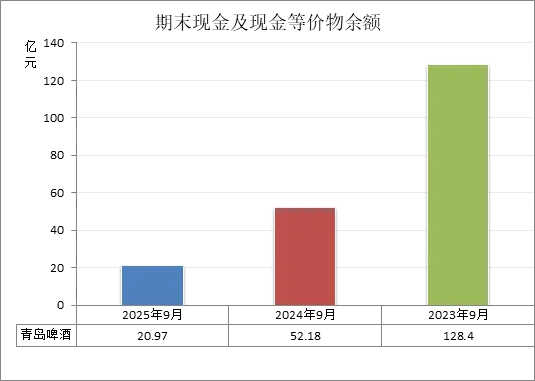

期末现金及现金等价物余额

从近三年现金余额连续大幅下降来看,这恰恰是财务极其健康、资金运用高效的体现,而非困境。

核心原因:现金减少是公司“主动选择”的结果,而不是“被动消耗”。

结合前三项分析,账上现金的流向一清二楚:

经营:主业每年净赚超50亿真实现金(现金来源)。

投资:每年花35-75亿用于理财和扩产(为未来布局)。

筹资:近两年每年花约30亿用于高额分红(回报股东)。

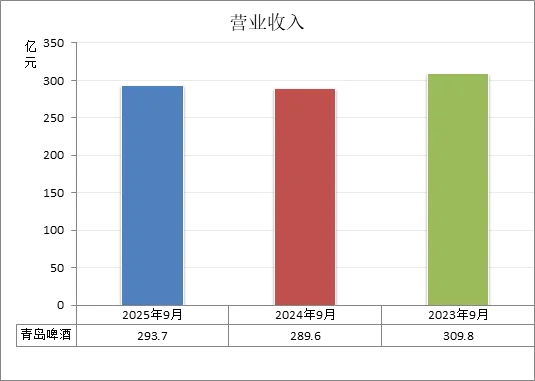

营业收入

青岛啤酒像一个进入中年、业务成熟的企业:收入天花板肉眼可见,很难再快速增长。但它的厉害之处在于,即使收入不增长,也能通过“精打细算”和“钱生钱”让利润和口袋里的现金越来越多,展现出了强大的内部运营效率和财务韧性。因此,财务是健康的,但未来的挑战在于如何找到收入增长的新引擎。

收入停滞:近三年收入在290-310亿之间波动,2024年下滑,2025年略有回升但仍低于2023年。这说明公司主营业务(卖啤酒)增长乏力,市场可能已经饱和或面临竞争,靠“多卖酒”来驱动增长遇到了瓶颈。

健康不靠收入增长:虽然收入没涨,但结合之前分析的利润表和现金流,公司通过大力削减成本(利润表显示三年节省超20亿)和强大的现金管理,实现了净利润和经营现金流的稳定增长。这说明公司的盈利能力和财务根基依然非常扎实和健康。

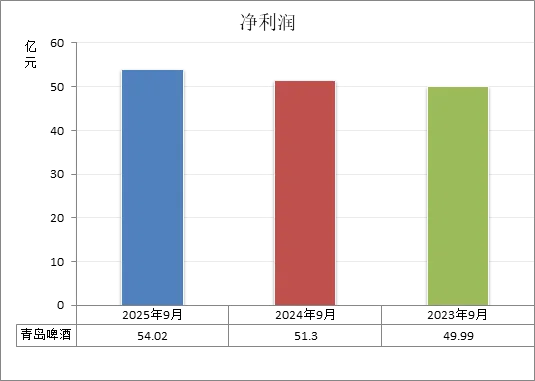

净利润

它像一个精明的管家,在“开源”(增加收入)遇到瓶颈时,通过极致的“节流”(降低成本)和高效的资产打理,依然能让家里(公司)的纯收入一年比一年多。这体现了强大的成本控制能力和运营效率,是成熟优秀企业的典型特征。

趋势明确:净利润从50亿稳步提升至54亿,连续三年增长。这说明公司的整体赚钱能力在不断增强。

增长来源(结合之前分析):

不是靠多卖酒:因为收入没怎么增长。

主要是“省出来”的:公司通过大幅降低生产成本(三年节省超20亿),把更多收入留作了利润。

其次是“钱生钱”:账上巨额现金带来了可观的利息收入,也贡献了利润。

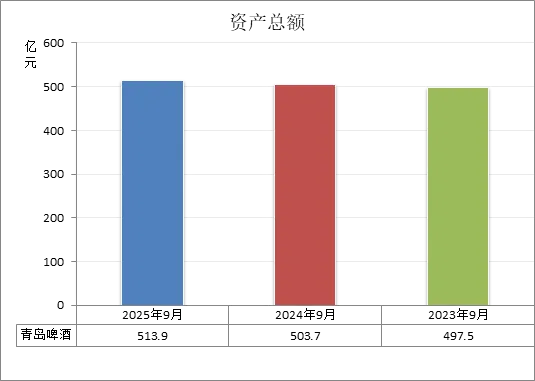

资产总额

青岛啤酒就像一个会过日子的家庭:不靠借钱,全靠自己努力工作赚钱(主业盈利),在每年拿出可观部分分红(回报股东)和进行投资(布局未来)之后,家庭总储蓄(总资产)还能逐年增加。 这证明了其强大的内生增长能力和财务的稳健性,非常健康。

趋势稳定:资产总额从498亿稳步增长至514亿。这说明公司的整体家底越来越厚实,规模在持续扩张。

增长的含金量高:

不是靠借钱堆出来的:同期总负债在下降(从208亿降至192亿)。

完全是靠自己赚钱攒起来的:增长的部分几乎全部来自于股东权益的增加(主要是未分配利润累积)。这三年公司净利润合计超过150亿,大部分留存在公司里,转化为了资产。

资产结构在积极变化:结合之前分析,公司资产正从“躺在账上的现金”,更多转变为 “能生息的金融资产”和“未来产能”(在建工程) 。这是一种主动管理和优化资产的表现。

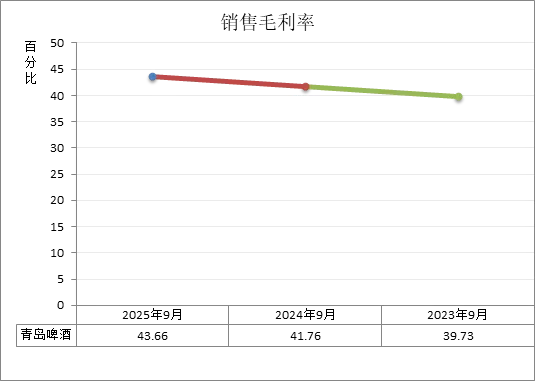

销售毛利率

青岛啤酒在“开源”(扩大收入)遇到瓶颈时,成功地通过 “提效”和“升级” 来“节流”和“增值”。要么是把酿酒成本压得更低了,要么是卖出了更多更赚钱的高端酒。 无论是哪种方式,都直接增强了其赚钱的核心本领,是财务健康和竞争力提升的最有力证明。

趋势强劲:销售毛利率从39.73% 逐年提升至43.66%,三年增长近4个百分点。这说明公司每卖一瓶酒,能赚到的差价比例越来越高,是盈利质量改善的核心指标。

增长的驱动因素(结合之前分析):

成本控制得力:这是主因。在收入增长乏力的情况下,毛利率提升主要源于营业成本的有效压降,印证了其强大的供应链管理和生产效率。

产品结构可能优化:也可能是高毛利的高端产品(如奥古特、白啤) 占比提升,拉高了整体利润水平。

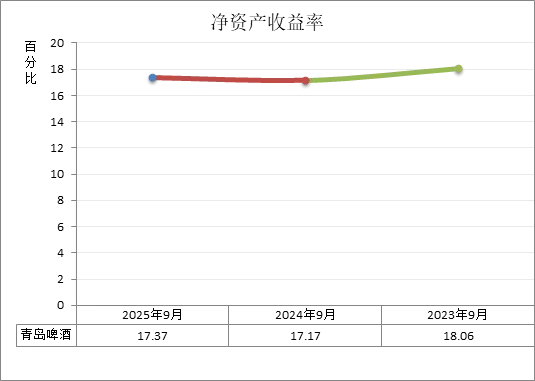

净资产收益率

数据表明:公司不仅赚钱,而且是用股东的钱“高效地”赚钱。 在收入增长乏力的大环境下,依然能通过提升利润、优化资产,为股东创造稳定且丰厚的回报。

水平极高:ROE连续三年保持在17%以上。在任何一个行业,这都属于非常优秀的水平。它意味着股东投入公司100块钱,公司一年能帮股东赚回超过17块钱的净利润。

趋势稳定:数据在17%-18%之间窄幅波动,稳定性极高。这比单纯的高增长率更重要,说明公司的盈利能力可持续且可靠,没有大起大落。

与之前的分析完美印证:

净利润在增长(驱动ROE的分子变大)。

净资产(股东权益)也在快速积累(导致ROE的分母同步变大,所以比率保持稳定而非飙升)。

这正说明了公司在盈利增长的同时,将大量利润留存在公司(变成了净资产),用于未来发展和分红,形成了良性循环。

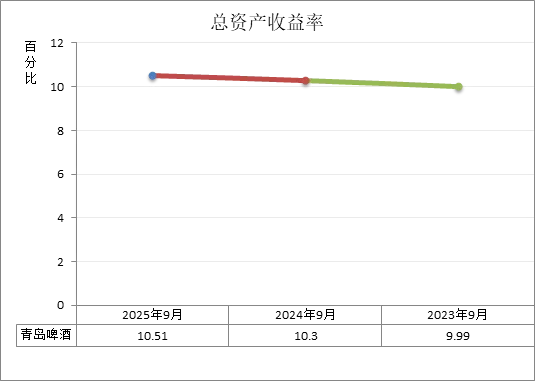

总资产收益率

表明青岛啤酒不仅家底厚,而且管家有方。它没有让资产闲置或低效运转,而是通过严格的成本控制和高效的资产管理,让资产的整体“生钱能力”一年比一年强。这是衡量一家公司综合运营效率的关键指标,

趋势积极:总资产收益率从9.99% 稳步提升至10.51%。这意味着公司利用其全部资产(包括自己的钱和借来的钱)赚钱的效率越来越高,每100元资产能产生的净利润逐年增加。

效率提升的来源(结合之前分析):在资产总额增长的同时(家底变厚),ROA还能提升,这主要归功于净利润的强劲增长(成本下降驱动)。说明公司新增的资产(如投资、在建工程)和现有的资产都得到了更有效的利用,并未盲目扩张导致资产“虚胖”。

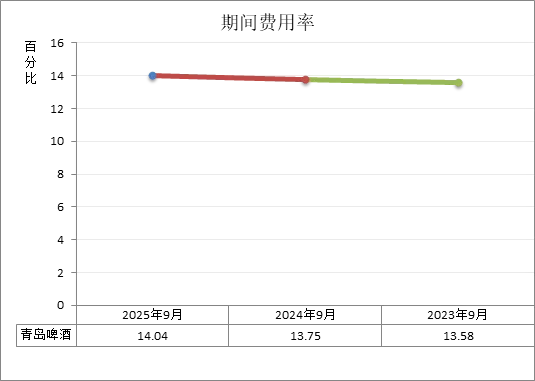

期间费用率

青岛啤酒没有为了短期利润而一味“砍费用”。它在生产端拼命省钱降本(毛利率提升)的同时,在市场和未来产品上适度加大了投入。这是一种精明且平衡的策略:确保今天能赚钱,也投资明天的新机会。费用率的温和上升是其主动应对市场挑战的表现。

绝对水平可控:期间费用率三年维持在14%左右的稳定区间。这表明公司在销售、管理、研发上的总花费占收入的比例没有失控,整体费用管控是有效的。

微升原因积极:结合之前数据分析,费用率微升主要来自 “主动的战略性投入” ,而非浪费。特别是在收入增长乏力时,公司增加了研发投入(开发新品)和市场费用(支持高端产品),以应对竞争、寻找新增长点。这属于 “把钱花在刀刃上” 。

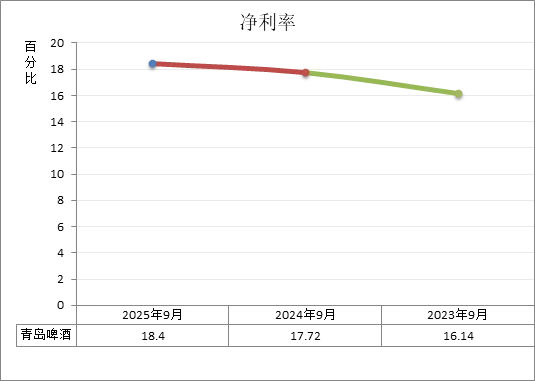

净利率

净利率的持续攀升,证明青岛啤酒像一位综合型的盈利高手。它不仅在生产上精打细算,在管理上也没有浪费,同时还能让 “钱袋子”自己生钱。最终的结果就是,公司把收入转化为净利润的效率越来越高,真正落到口袋里的钱的比例在变大。这是公司运营效率、成本控制和财务策略全面成功的集中体现。

趋势强劲:净利率三年从16.14% 稳步提升至18.40%。这是衡量公司最终赚钱能力的最重要指标。意味着每卖出100元啤酒,最终净赚的钱从16.14元增加到了18.40元。

增长是“综合实力”的体现:这个提升是之前所有积极因素的最终结果:

前端“赚得多”:毛利率提升(成本控制好、产品结构优化)。

中间“管得住”:期间费用率保持稳定(未出现销售、管理费用的失控增长)。

后端“有外快”:巨额现金带来可观利息收入。

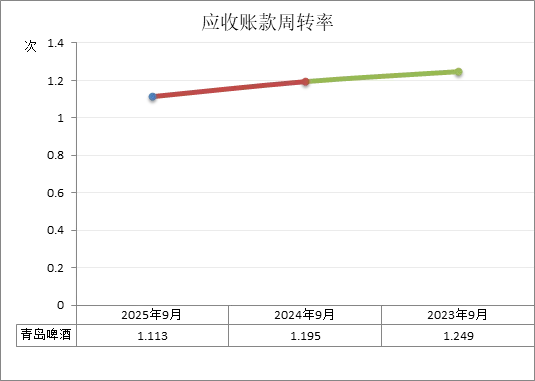

应收帐款周转率

它就像一个几乎不收欠条的强势卖家,偶尔因为做大生意给老主顾打个“白条”,但这笔“白条”金额相比其巨大的现金收入和预收款来说微不足道。公司经营的核心现金来源极其安全,销售回款能力依然是顶级的。

绝对水平极高:应收账款周转率低(通常年化约1.5次)不是因为回款慢,而是因为 “应收账款”这个基数本身极小(资产负债表显示仅1-2亿元)。这恰恰说明公司采用 “先收钱、后发货” 的模式,下游经销商需要提前打款(即巨大的 “合同负债”),赊销比例极低。

轻微波动的合理解释:三年间数值从1.25次降至1.11次,可能的良性原因包括:

高端产品占比提升:高端啤酒销售给大型商超或餐饮渠道时,可能给予极短账期,导致应收账款余额有细微增加。

战略性账期管理:为拓展特定市场或巩固大客户关系,给予了非常有限的信用额度。

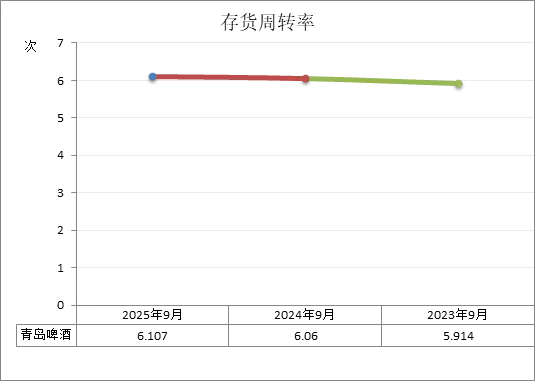

存货周转率

这个数据表明青岛啤酒卖货速度在加快。存货周转率从5.9次稳步提升到6.1次,意味着公司从采购原料、生产啤酒到最终卖出的整个循环周期在缩短。

产品新鲜好卖:啤酒保质期短,周转越快,说明产品越畅销,库存积压和过期风险越小。

管理更高效:反映了公司在供应链、生产和渠道管理上更精准,能用更少的库存支撑销售,减少了资金占用。

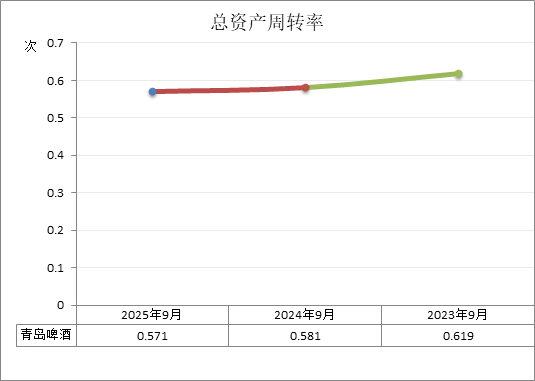

总资产周转率

总资产周转率从0.62次微降至0.57次,确实表明公司用全部资产“产生收入”的效率在三年间略有下降。但结合所有分析,这是公司主动战略调整的结果,并非经营恶化。

以前(周转率高):主要靠快速翻台(多卖酒) 来增加收入。

现在(周转率略降):在翻台速度遇到瓶颈时,老板做了两件事:

升级装修、购买高级厨具(扩产、技改) → 资产增加了,但收入不会立刻跟上。

把闲钱拿去理财(购买金融资产) → 资产增加了,但不直接产生餐费收入。

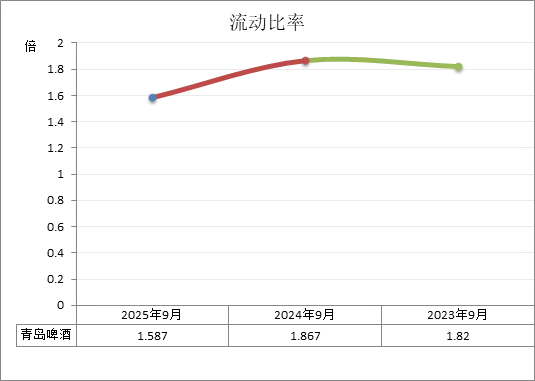

流动比率

虽然流动比率从1.8倍左右下降至1.6倍,但仍处于安全水平。下降的主要原因(结合资产负债表)是资产端的结构性优化,而非偿债能力恶化。

以前:大量现金(流动资产)躺在账上,虽然比率好看,但资金利用效率低。

现在:把一部分活期现金,转换成了理财产品(交易性金融资产) 和长期投资(其他非流动资产)。这部分资产收益更高,但未被计入“流动资产”,因此导致比率下降。

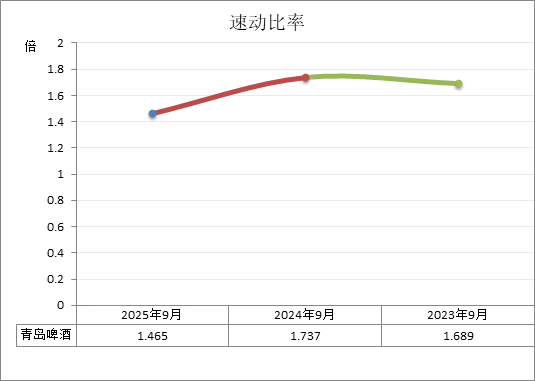

速动比率

公司把“死钱”(活期存款)变成了“活钱”(生息的理财),导致比率计算值下降,但这丝毫没有影响其强大的即时支付能力。

安全垫极厚:速动比率三年在1.5-1.7倍之间,远高于1倍的通用安全线。这意味着即使不考虑存货变现,公司仅靠现金、理财、应收款等高流动性资产,也足以轻松覆盖全部短期负债,没有任何偿债风险。

下降原因与流动比率一致:比率下降主要是因为公司将大量货币资金转换为了交易性金融资产(理财产品)。在财务计算上,这导致了“速动资产”的减少。这本质上是一次资产升级,目的是提高资金收益,而非流动性恶化。

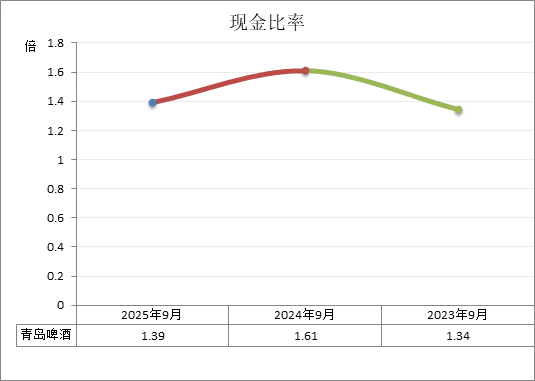

现金比率

青岛啤酒的“家底”厚得惊人,现金极度充裕。比率的微小变化,只是反映了公司在 “手握巨额现金” 和 “让钱去生更多钱” 之间进行动态平衡。

安全性极高:现金比率连续三年远高于 1倍(1.34-1.61倍)。这意味着,即便公司一分钱货都不卖、所有投资和应收款都收不回,仅靠账上现有的现金及等价物,就足以立即偿还全部短期债务。这是财务安全的最坚实保障。

波动原因明确:

2024年升至1.61倍:可能是由于现金留存较多,或某项短期负债集中到期偿还。

2025年略降至1.39倍:这与之前分析完全吻合——公司将大量现金用于购买理财产品(计入交易性金融资产,不再计入本指标分子)和高额分红。这导致现金余额下降,但流动性资产总量并未受损,只是形式发生了变化。

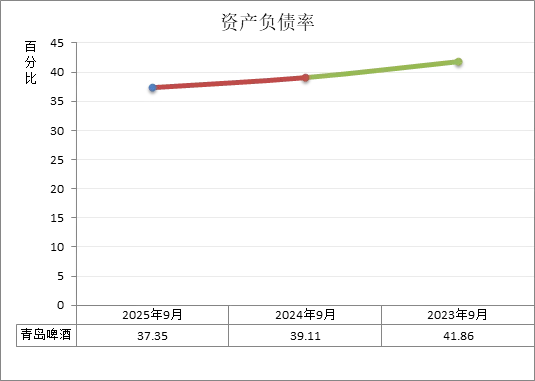

资产负债率

资产负债率从 42% 持续降至 37%,说明公司在资产规模不断扩大的同时,负债比例在下降,净资产(股东权益)比例在上升。

债务负担减轻:每100元家产中,欠债的部分从42元减少到37元,财务风险越来越低。

家底更“实在”:资产增长更多是靠 自己赚的钱留存下来(未分配利润),而不是靠借钱。这证明公司自我造血能力和内生增长动力很强。

财务弹性充足:低负债率为未来可能的战略投资或应对行业波动,预留了充足的融资空间和安全垫。

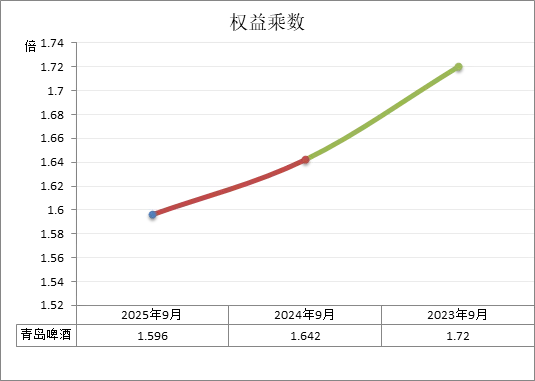

权益乘数

权益乘数从 1.72倍 稳步降至 1.596倍,表明公司每动用1元的股东权益,所撬动的总资产金额在减少。

杠杆降低:这个趋势与资产负债率下降完全吻合。意味着公司发展更多依赖自有资金(赚取的利润留存),更少依赖外部借款。

财务更稳健:杠杆越低,财务风险越小,偿债压力也越小。公司正在 “去杠杆” ,家底变得更扎实、更安全。

效率印证:在杠杆降低的同时,公司净资产收益率(ROE)依然能保持17%以上的高水平(见之前分析),这更证明了其强大的内生盈利能力和资产运营效率——它不需要靠高负债来维持高回报。

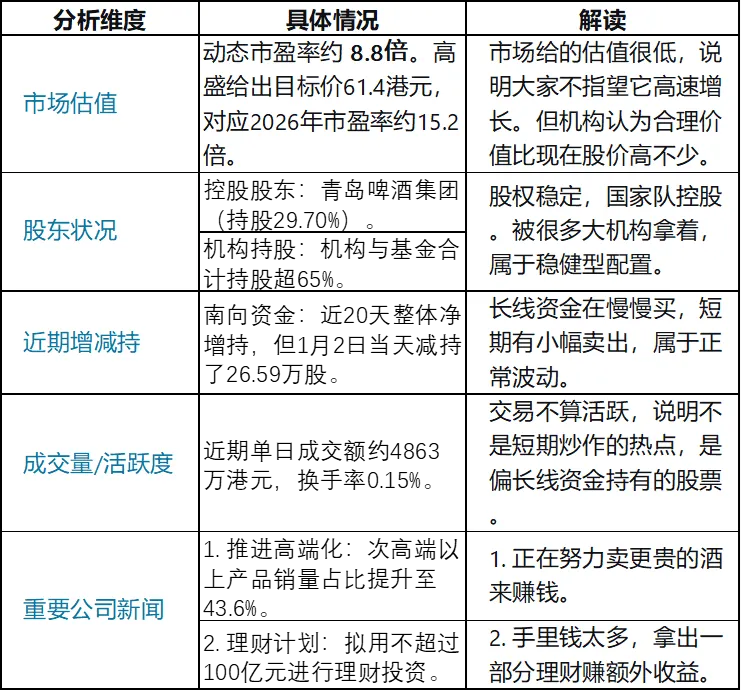

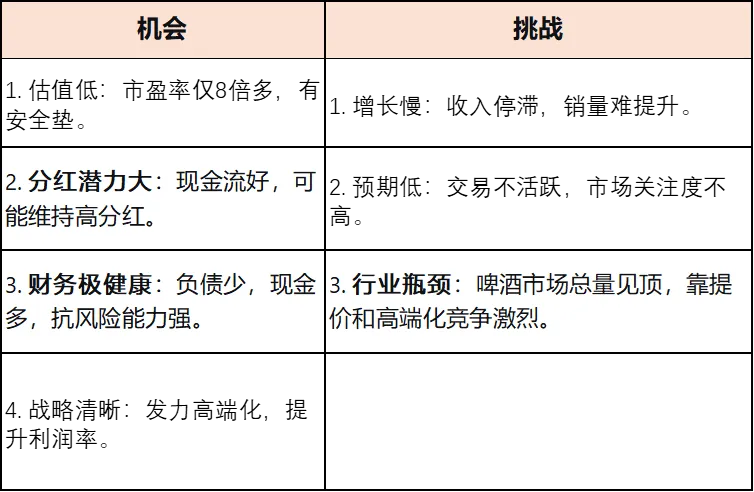

青岛啤酒类似一个收益稳定的“理财产品”:短期难有股价暴涨,但财务风险小,高分红的可能性高,适合追求稳健、长期现金回报的投资者。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!