拥有从芯片设计、晶圆制造到封装测试的完整产业链,自主掌控核心技术。 安世累计拥有1.5万项核心专利。

8大生产基地分布于中国、荷兰、德国、英国,年产能超1000亿颗。 临港12英寸晶圆厂2025年投产,月产能达5万片。 SiC 8英寸线2025年8月投产,提升第三代半导体产能。

覆盖全球主流车企(大众、宝马、奔驰、特斯拉、比亚迪等)和Tier 1供应商(博世、大陆、采埃孚等)。 服务于ABB、西门子、施耐德等工业自动化巨头。 与华为、小米、三星等建立长期合作关系。

帮你看财报:

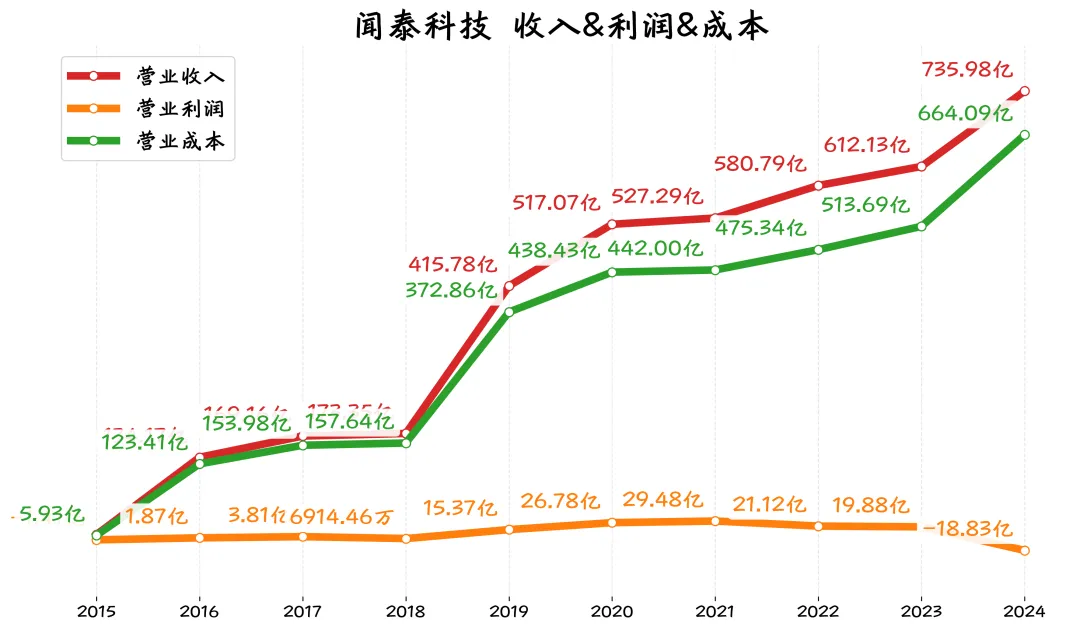

闻泰科技2024年收入736亿,是2015年的100倍多,然而2024年营业利润却是负的18.8亿。

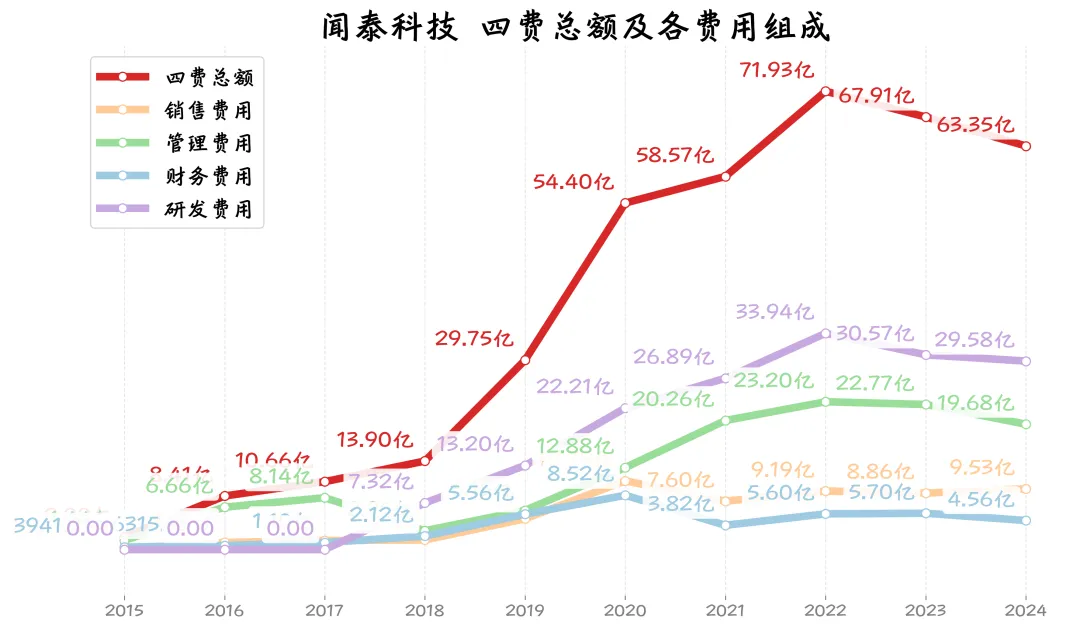

近5年成本复合增速10.94%>利润复合增速9.23%。

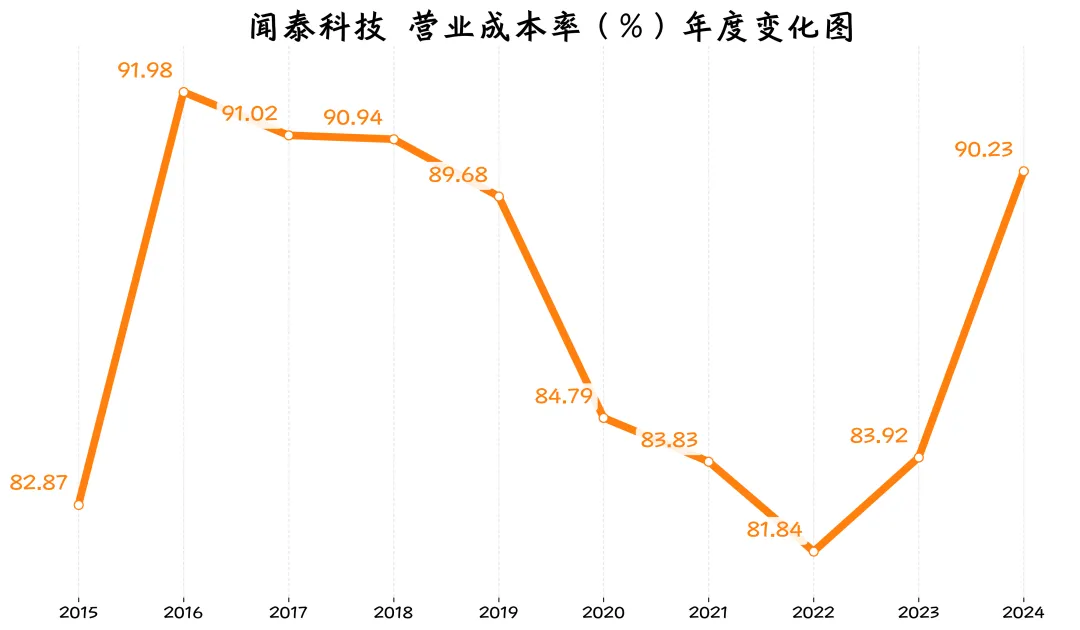

公司的成本一直都比较高,2024年成本率90.23%,也就是每100元收入里,有90.23元都要花在成本上,导致利润很薄。

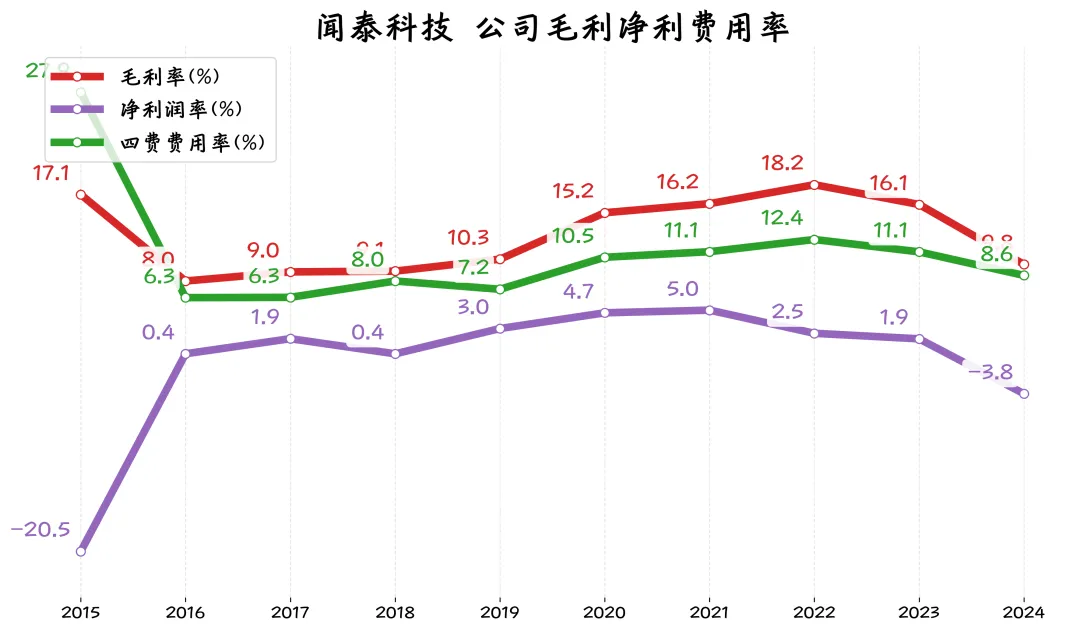

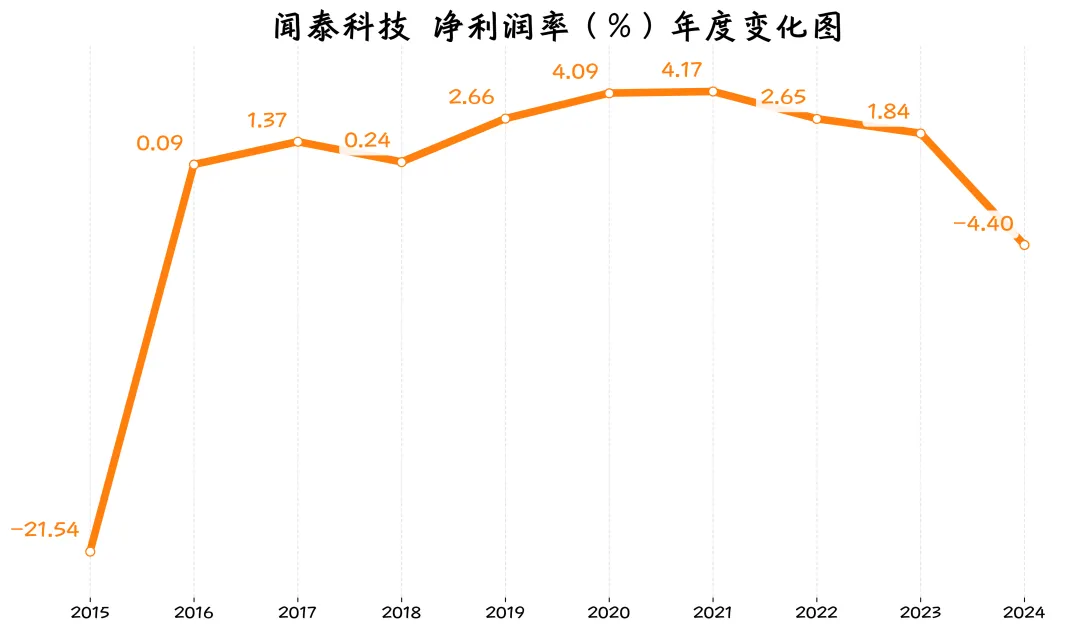

2024年净利率-3.85%,意味着每做100元生意,反而要贴3.85元。

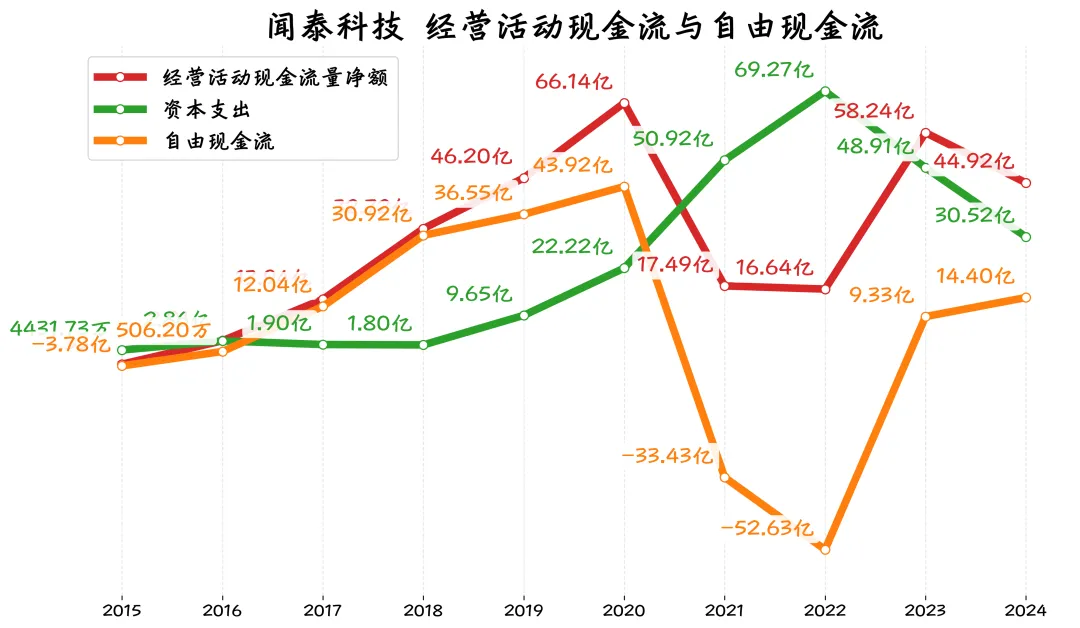

闻泰科技这几年的年资本支出都很大,导致自由现金流甚至是负的(-33.43亿和-52.63亿),好在这两年转正了,不过和前几年比也不算多。

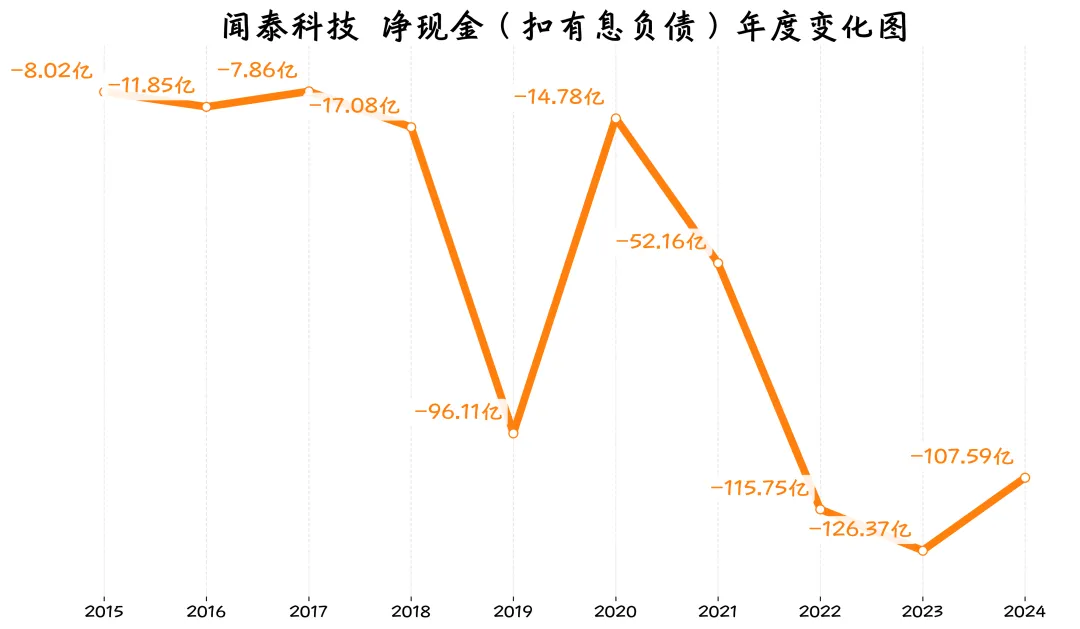

公司还完有息负债,还欠100多亿。

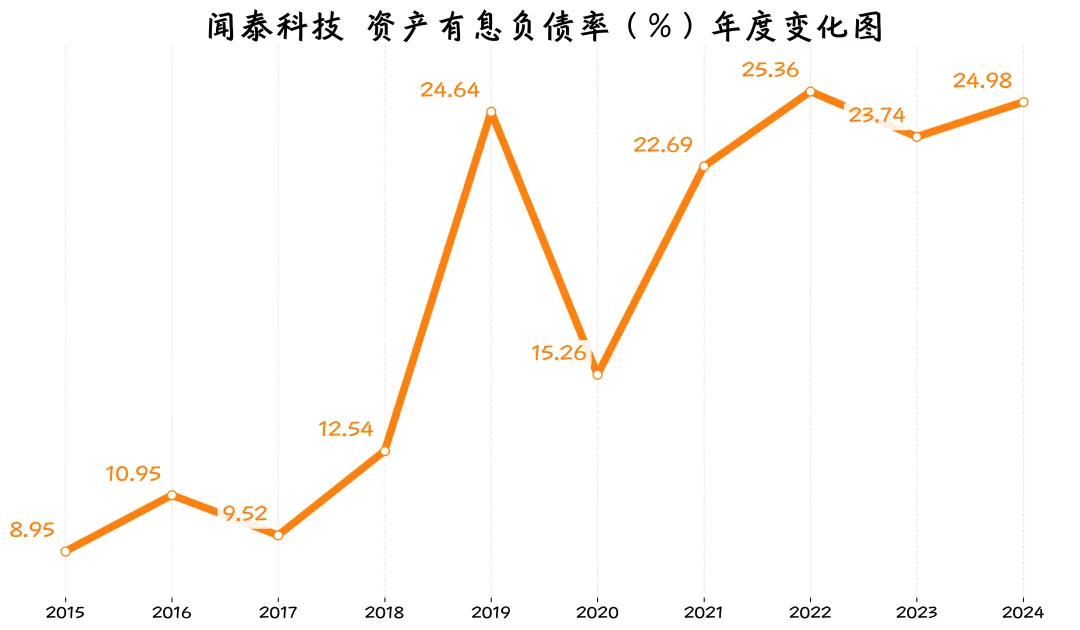

有息负债率这几年都较高。

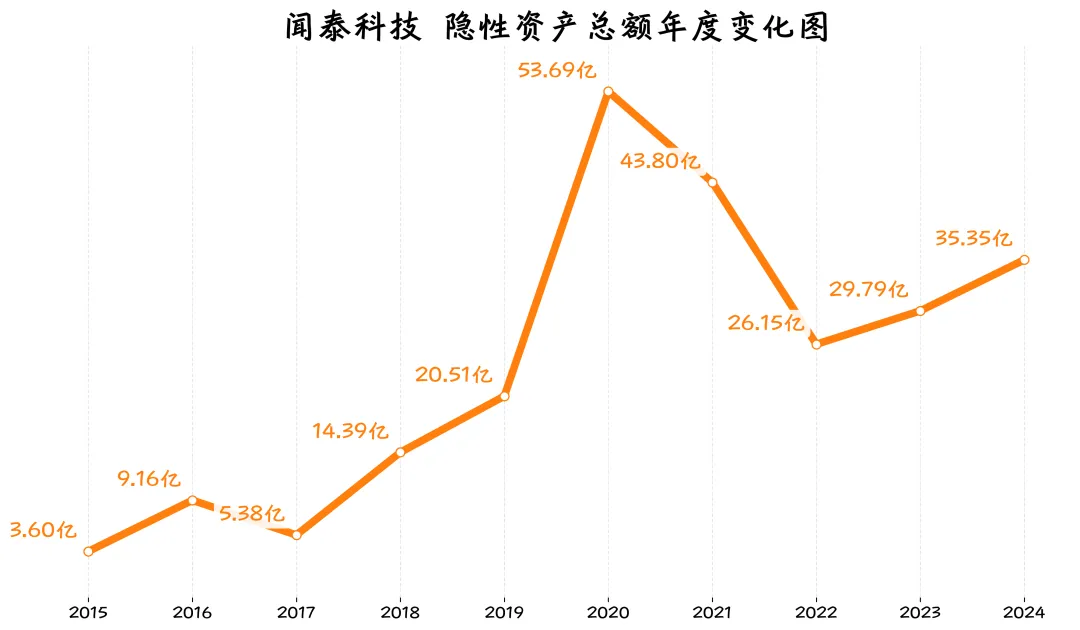

隐性资产十年间从3.6亿增加到35.4亿,增长9倍。

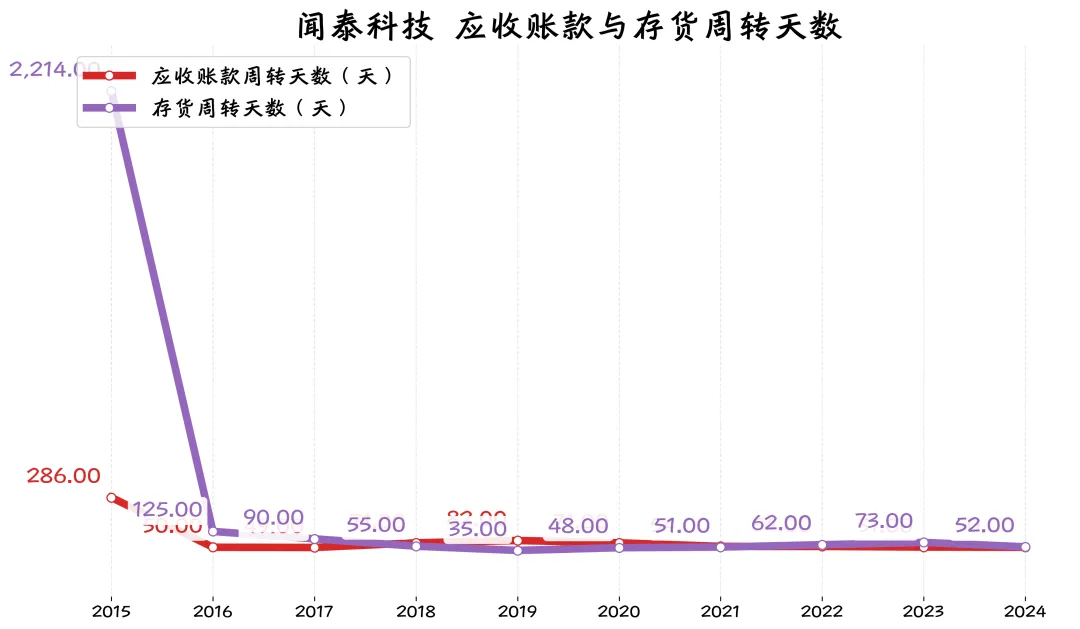

存货2个月内卖完,钱2个月内收回来。

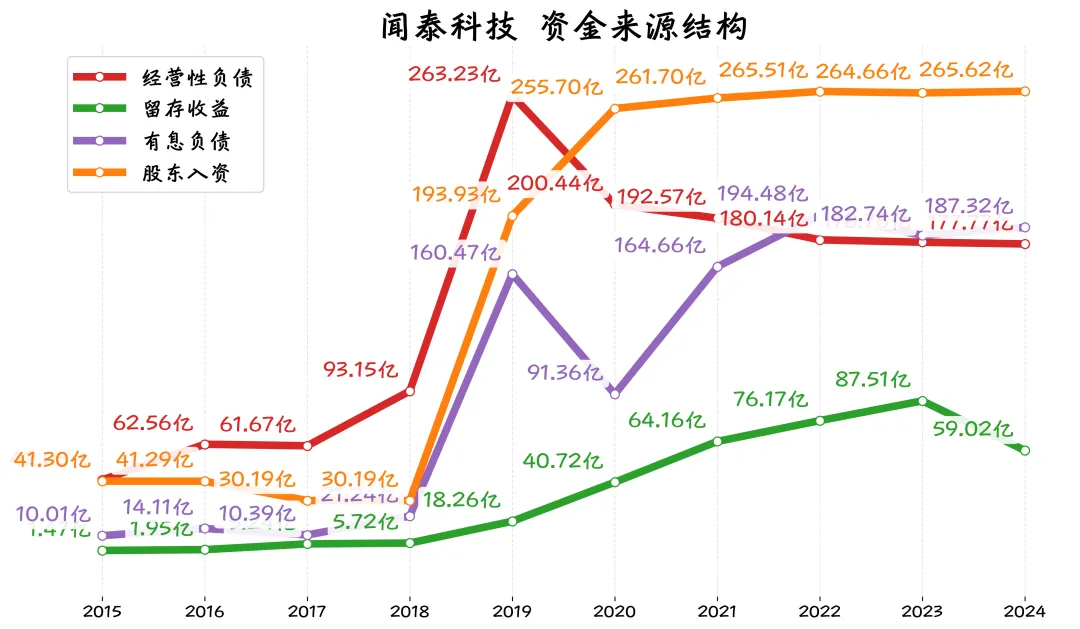

闻泰科技的运营,主要靠股东的钱(266亿),然后是借的钱(187亿),而留存收益59亿元,占比不到9%。

这说明公司依赖外部“输血”,自我造血能力相对较弱。

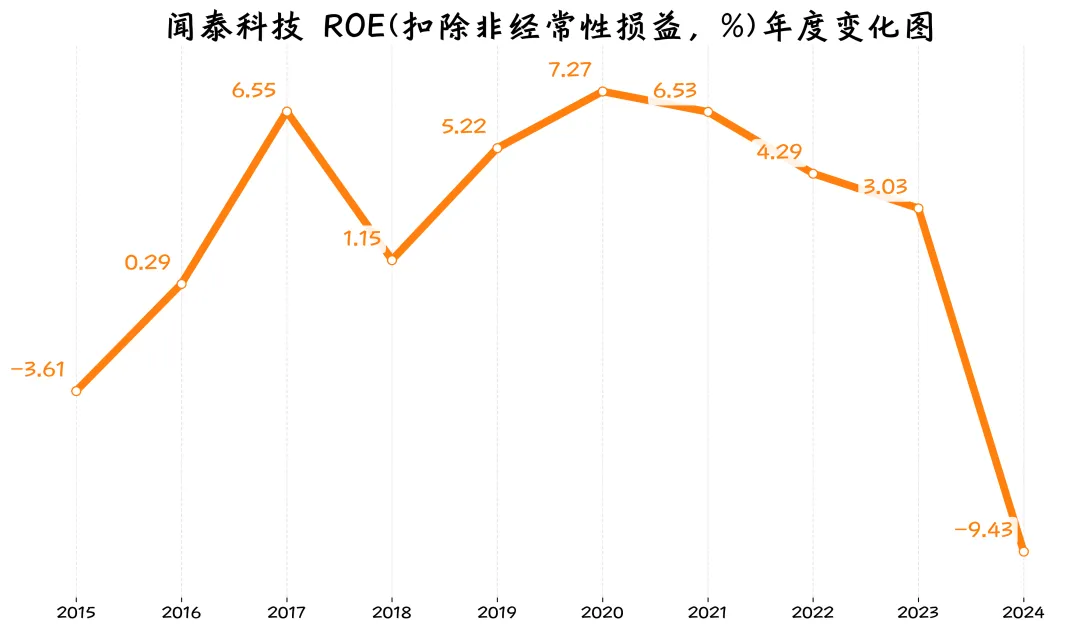

2020年扣非ROE7.27%,十年最高。然而2024年ROE负9.43%。

2024年净利润率为负,是ROE为负的直接原因。

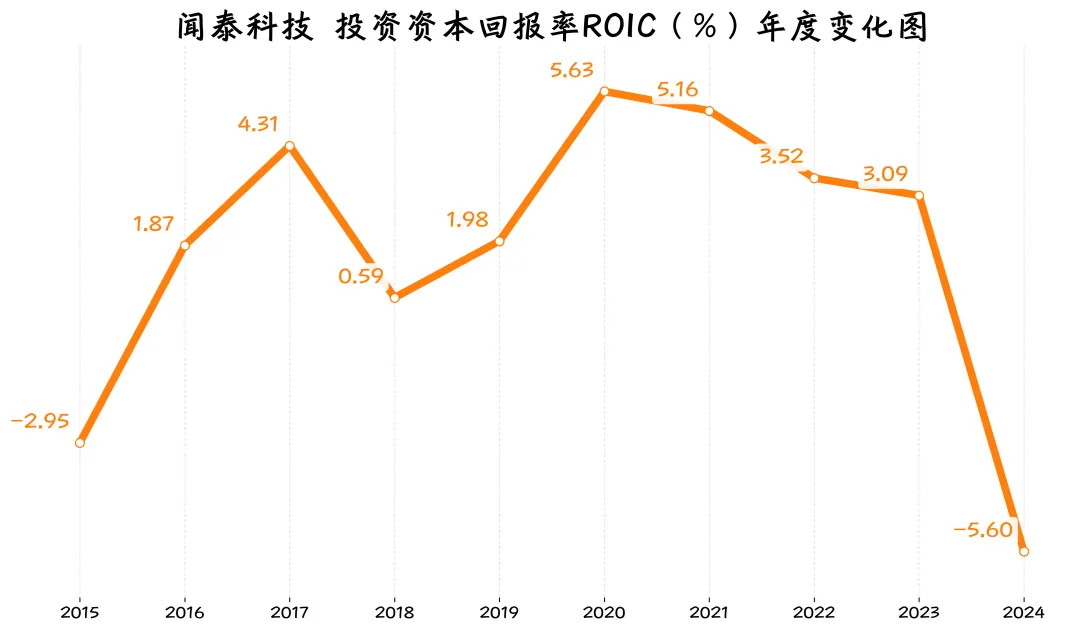

ROIC在2020年是十年最高(5.63%)。但2024年为-5.6%。

现金

闻泰科技的经营现金流有改善,但自由现金流波动大,净现金为负。

盈利

毛利率偏低,净利润率2024年为负,导致ROE和ROIC均为负数。

负债

资产负债率超50%,有息负债规模大且占比高,有利息负担。

成长

收入十年间增长幅度较大,但利润和现金流不稳定。

需关注的可能风险

净现金缺口大,考验资金管理能力。

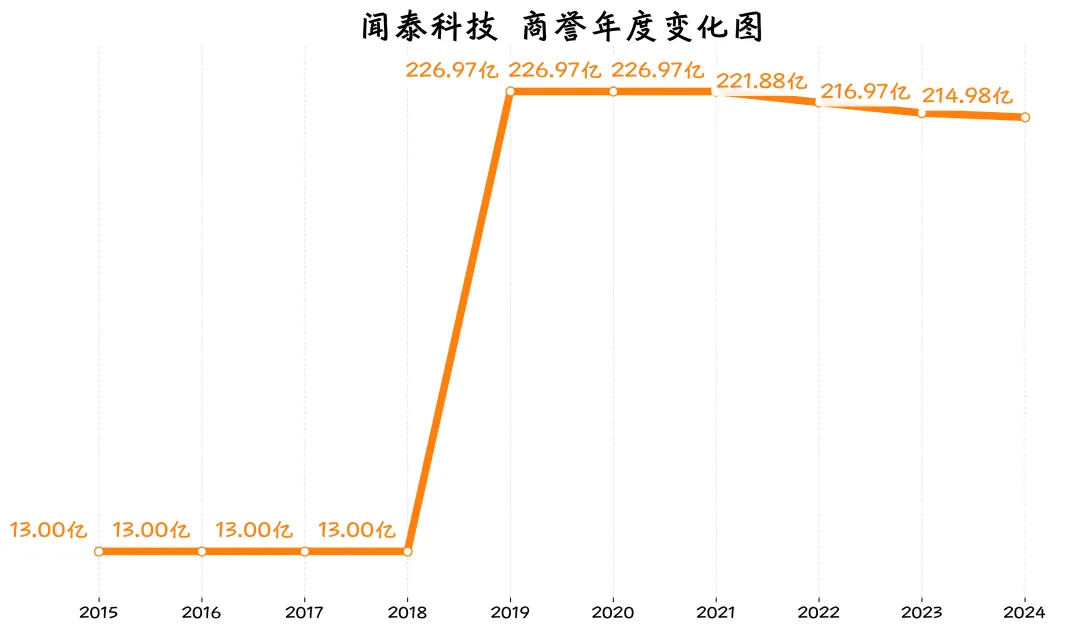

累计商誉超200亿,需关注后续减值情况。

本文内容来自公开披露信息,仅供参考,不构成任何投资建议;

市场有风险,投资须谨慎。