еј•иЁҖ

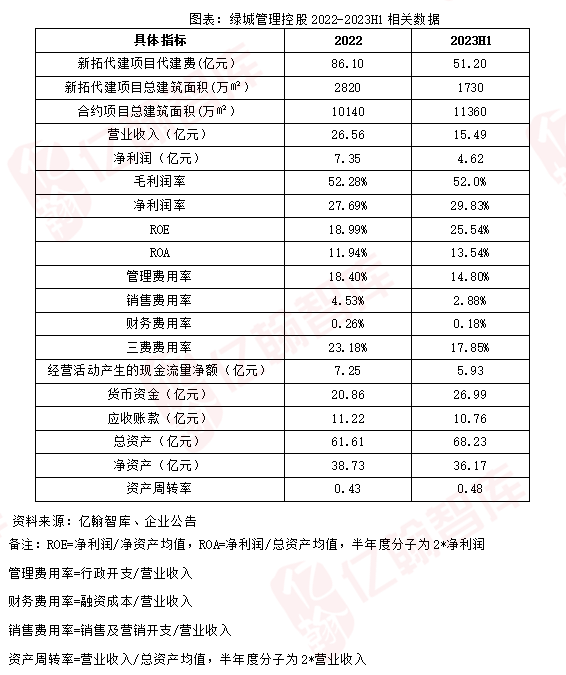

2023е№ҙдёҠеҚҠе№ҙпјҢз»ҝеҹҺз®ЎзҗҶе·ІеңЁе…ЁеӣҪ28дёӘзңҒгҖҒзӣҙиҫ–еёӮеҸҠиҮӘжІ»еҢәзҡ„123еә§дё»иҰҒеҹҺеёӮиҝӣиЎҢеёғеұҖпјҢдё»иҰҒз»ҸжөҺеҢәзҡ„еёғеұҖжҜ”йҮҚиҫғеӨ§гҖӮеёӮеңәд»Ҫйўқж–№йқўпјҢе…¬еҸёеёӮеҚ зҺҮе§Ӣз»Ҳз»ҙжҢҒеңЁ20%д»ҘдёҠпјҢ继з»ӯдҝқжҢҒжҲҝең°дә§иҪ»иө„дә§ејҖеҸ‘йўҶеҹҹ第дёҖиә«дҪҚгҖӮй”Җе”®ж–№йқўпјҢе…¬еҸёж–°жӢ“еұ•дёҡеҠЎдҝқжҢҒйҖҶеҠҝеўһй•ҝгҖӮ收е…Ҙж–№йқўпјҢд»Је»әдёҡеҠЎзҡ„收е…Ҙй«ҳйҖҹеўһй•ҝпјҢдё»иҰҒжҳҜеҸ—е•Ҷдёҡд»Је»әеҝ«йҖҹеўһй•ҝй©ұеҠЁгҖӮзӣҲеҲ©ж–№йқўпјҢе…¬еҸёзӣҲеҲ©иғҪеҠӣз•ҘжңүдёҠеҚҮпјҢдҝқжҢҒиҫғй«ҳж°ҙе№іпјҢеҺҹеӣ жҳҜжҲҗжң¬еҫ—еҲ°жңүж•ҲжҺ§еҲ¶гҖӮ

е…ЁеӣҪеҢ–дёҡеҠЎеёғеұҖпјҢж–°жӢ“еұ•дёҡеҠЎйҖҶеҠҝеўһй•ҝ

2023е№ҙдёҠеҚҠе№ҙпјҢз»ҝеҹҺз®ЎзҗҶеңЁе…ЁеӣҪиҢғеӣҙеҶ…иҝӣиЎҢдёҡеҠЎеёғеұҖпјҢ并е§Ӣз»ҲеӨ„дәҺйўҶе…Ҳең°дҪҚгҖӮе…·дҪ“жқҘиҜҙпјҢе…¬еҸёзӣ®еүҚе·ІеёғеұҖеҢ…жӢ¬28дёӘзңҒгҖҒзӣҙиҫ–еёӮеҸҠиҮӘжІ»еҢәзҡ„123еә§дё»иҰҒеҹҺеёӮгҖӮдё»иҰҒз»ҸжөҺеҢәзҡ„еёғеұҖжҜ”йҮҚиҫғеӨ§пјҢе…¶дёӯй•ҝдёүи§’з»ҸжөҺеңҲйЎ№зӣ®иҙ§еҖј2660дәҝе…ғпјҢеҚ 32.3%пјҢзҺҜжёӨжө·гҖҒдә¬жҙҘеҶҖз»ҸжөҺеңҲйЎ№зӣ®иҙ§еҖј2014дәҝе…ғпјҢеҚ 24.5%пјҢзҸ дёүи§’з»ҸжөҺеңҲйЎ№зӣ®иҙ§еҖј1211дәҝе…ғпјҢеҚ 14.7%пјҢжҲҗжёқеҹҺеёӮзҫӨйЎ№зӣ®иҙ§еҖј418дәҝе…ғпјҢеҚ 5.1%гҖӮеёӮеңәд»Ҫйўқж–№йқўпјҢе…¬еҸёеёӮеҚ зҺҮе§Ӣз»Ҳз»ҙжҢҒеңЁ20%д»ҘдёҠпјҢ继з»ӯдҝқжҢҒжҲҝең°дә§иҪ»иө„дә§ејҖеҸ‘йўҶеҹҹ第дёҖиә«дҪҚгҖӮ

еңЁжҲҝең°дә§еҺ»йҮ‘иһҚеҢ–гҖҒжҠ•иө„з«ҜеҺ»дёӯеҝғеҢ–и¶ӢеҠҝдёӢпјҢе…¬еҸёж–°жӢ“еұ•дёҡеҠЎдҝқжҢҒйҖҶеҠҝеўһй•ҝпјҢжқҘиҮӘж”ҝеәңгҖҒеӣҪдјҒгҖҒеҹҺжҠ•е…¬еҸёеҸҠйҮ‘иһҚжңәжһ„зӯү委жүҳж–№зҡ„д»Је»әжңәдјҡеҚ жҜ”иҫғй«ҳгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢж–°жӢ“д»Је»әйЎ№зӣ®зҡ„еҗҲзәҰжҖ»е»әзӯ‘йқўз§Ҝиҫҫ1730дёҮе№іж–№зұіпјҢиҫғеҺ»е№ҙеҗҢжңҹеўһй•ҝ30.6%пјҢе…¶дёӯж”ҝеәңгҖҒеӣҪжңүдјҒдёҡ委жүҳж–№еҸҠйҮ‘иһҚжңәжһ„еҚ жҜ”иҫҫ79.9%пјӣж–°жӢ“д»Је»әйЎ№зӣ®д»Је»әиҙ№йў„дј°51.2дәҝе…ғпјҢиҫғеҺ»е№ҙеҗҢжңҹеўһй•ҝ26.3%пјҢе…¶дёӯж”ҝеәңгҖҒеӣҪжңүдјҒдёҡ委жүҳж–№еҸҠйҮ‘иһҚжңәжһ„еҚ жҜ”иҫҫ75.2%гҖӮ

жҲӘиҮі2023е№ҙ6жңҲ30ж—ҘпјҢжҢүеҗҲзәҰйЎ№зӣ®жҖ»е»әзӯ‘йқўз§ҜжөӢз®—пјҢж”ҝеәңзұ»дёҡеҠЎдёә3190дёҮе№іж–№зұіпјҢеҚ жҜ”28.1%пјӣеӣҪжңүдјҒдёҡ委жүҳйЎ№зӣ®дёә3470дёҮе№іж–№зұіпјҢеҚ жҜ”30.5%пјӣз§ҒиҗҘдјҒдёҡ委жүҳйЎ№зӣ®дёә3870дёҮе№іж–№зұіпјҢеҚ жҜ”34.1%пјӣйҮ‘иһҚжңәжһ„委жүҳйЎ№зӣ®дёә830дёҮе№іж–№зұіпјҢеҚ жҜ”7.3%гҖӮ

е•Ҷдёҡд»Је»әжҷҜж°”й©ұеҠЁж”¶е…Ҙеўһй•ҝпјҢзӣҲеҲ©иғҪеҠӣз•ҘжңүдёҠеҚҮ

з»ҝеҹҺз®ЎзҗҶд»Је»әдёҡеҠЎзҡ„收е…Ҙеҝ«йҖҹеўһй•ҝпјҢдё»иҰҒжҳҜеҸ—е•Ҷдёҡд»Је»әеҝ«йҖҹеўһй•ҝй©ұеҠЁгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёж”¶е…Ҙиҫҫ15.49дәҝе…ғпјҢиҫғеҺ»е№ҙеҗҢжңҹдёҠеҚҮ23.1%гҖӮе…¶дёӯе•Ҷдёҡд»Је»әдҫқ然жҳҜжңҖеӨ§зҡ„收е…Ҙе’ҢеҲ©ж¶ҰжқҘжәҗпјҢеҚ ж•ҙдҪ“收е…Ҙзҡ„68.8%пјҢиҫҫ10.64дәҝе…ғпјҢеўһй•ҝзҺҮдёә39.2%пјӣж”ҝеәңд»Је»ә收е…Ҙдёә3.95дәҝе…ғпјҢеҚ ж•ҙдҪ“收е…Ҙзҡ„25.5%пјҢиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ3.6%гҖӮ

е•Ҷдёҡд»Је»ә收е…ҘиғҪеӨҹй«ҳйҖҹеўһй•ҝзҡ„еҺҹеӣ пјҢжҳҜеӣҪдјҒгҖҒең°ж–№еҹҺжҠ•е…¬еҸёеҸҠйҮ‘иһҚжңәжһ„зӯүдё»дҪ“жӢҘжңүеңҹең°еҸҠиө„йҮ‘иө„жәҗзҡ„规模жҢҒз»ӯеўһеҠ пјҢеңЁвҖңжҠ•иө„дёҺејҖеҸ‘зӣёеҲҶзҰ»вҖқзҡ„дё“дёҡеҢ–еҲҶе·Ҙи¶ӢеҠҝдёӢпјҢд»Је»әжЁЎејҸжҲҗдёәжүҝжҺҘејҖеҸ‘жңҚеҠЎз«Ҝзҡ„йҮҚиҰҒиҪҪдҪ“гҖӮ

жҠҘе‘ҠжңҹеҶ…е…¬еҸёзӣҲеҲ©иғҪеҠӣз•ҘжңүдёҠеҚҮпјҢдҝқжҢҒиҫғй«ҳж°ҙе№ігҖӮе…·дҪ“жқҘиҜҙпјҢжҠҘе‘ҠжңҹеҶ…е…¬еҸёжҜӣеҲ©ж¶Ұиҫҫ8.06дәҝе…ғпјҢиҫғ2022е№ҙеҗҢжңҹеўһй•ҝ27.0%гҖӮз»јеҗҲжҜӣеҲ©ж¶ҰзҺҮдёә52.0%пјҢиҫғдёҠе№ҙеҗҢжңҹдёҠеҚҮ1.6дёӘзҷҫеҲҶзӮ№пјҢе…¶дёӯе•Ҷдёҡд»Је»әжҜӣеҲ©ж¶ҰзҺҮ51.5%пјҢжҸҗеҚҮ1.8дёӘзҷҫеҲҶзӮ№пјҢж”ҝеәңд»Је»әзҡ„жҜӣеҲ©ж¶ҰзҺҮдёә44.8%пјҢжҸҗеҚҮ2.6дёӘзҷҫеҲҶзӮ№гҖӮеҮҖеҲ©ж¶Ұиҫҫ4.62дәҝе…ғпјҢиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ26.4%гҖӮ

иғҪеӨҹдҝқжҢҒиҫғејәзҡ„зӣҲеҲ©иғҪеҠӣжҳҜеӣ дёәе…¬еҸёзҡ„жҲҗжң¬еҫ—еҲ°жңүж•ҲжҺ§еҲ¶гҖӮдёҖж–№йқўпјҢе…¬еҸёеҠ ејәеҶ…йғЁз®ЎзҗҶпјҢжҢҒз»ӯдјҳеҢ–дҪ“еҲ¶жңәеҲ¶пјҢжҸҗй«ҳдәҶиҝҗиҗҘж•ҲзҺҮпјҢйҮҮеҸ–зҡ„ж–№жі•еҢ…жӢ¬е»әз«Ӣз»ҸиҗҘе…‘зҺ°иҜ„д»·жңәеҲ¶пјҢдјҳеҢ–и–Әй…¬дҪ“зі»зӯүгҖӮеҸҰдёҖж–№йқўпјҢ规模ж•Ҳеә”жҸҗеҚҮдәҶдёҡеҠЎзҡ„з®ЎзҗҶж•ҲзҺҮпјҢйҷҚдҪҺдәҶз®ЎзҗҶжҲҗжң¬гҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёдёүиҙ№иҙ№з”ЁзҺҮйҷҚдҪҺдёә17.85%пјҢиҫғ2022е№ҙеә•йҷҚдҪҺ5.33дёӘзҷҫеҲҶзӮ№гҖӮ

иө„ж–ҷжқҘжәҗпјҡдәҝзҝ°жҷәеә“

еЈ°жҳҺпјҡжң¬ж–Үи§ӮзӮ№д»…д»ЈиЎЁдҪңиҖ…и§ӮзӮ№В

зүҲжқғеҪ’дәҝзҝ°жҷәеә“жүҖжңү

жңӘз»ҸжҺҲжқғиҜ·еӢҝйҡҸж„ҸиҪ¬иҪҪВ

еҰӮйңҖиҪ¬иҪҪиҜ·иҒ”зі»еҗҺеҸ°жҲ–еңЁжӯӨж–ҮеҗҺз•ҷиЁҖ

иҪ¬иҪҪж—¶иҜ·жіЁжҳҺеҮәеӨ„пјҡ

дәҝзҝ°жҷәеә“пјҲehresearchпјү

ж„ҹи°ўй…ҚеҗҲпјҒ