进入2025年尾声大家有没有发现?小区里的适老化改造越来越多,爸妈手机里多了监测心率的 APP,甚至有邻居已经用上了能帮忙翻身的护理机器人。这些身边的变化,其实都在指向一个正在爆发的赛道 ——2025 年的中国养老行业,早已不是 “养老院 + 保健品” 的传统模样,而是被政策、技术和庞大需求催生出的 7 万亿级创业蓝海。

进入2025年尾声大家有没有发现?小区里的适老化改造越来越多,爸妈手机里多了监测心率的 APP,甚至有邻居已经用上了能帮忙翻身的护理机器人。这些身边的变化,其实都在指向一个正在爆发的赛道 ——2025 年的中国养老行业,早已不是 “养老院 + 保健品” 的传统模样,而是被政策、技术和庞大需求催生出的 7 万亿级创业蓝海。

对创业者来说,这波风口到底是真机遇还是伪需求?政策红利怎么抓?技术该往哪落地?今天咱们就扒透这个行业的底层逻辑。

2025 年的养老政策,早已跳出 “补床位、给补贴” 的老框架,转向了 “科技 + 标准” 的硬支撑。年初国务院发的《深化养老服务改革发展的意见》,直接把人形机器人、脑机接口、人工智能这些尖端技术,拉进了养老服务的基础设施清单里 —— 这意味着,国家层面不再满足于 “让老人有地方住”,而是要 “让老人住得好、活得有品质”。

政策还给出了明确的时间表:2029 年要建成覆盖城乡的养老服务网络,2035 年形成成熟体系。更实在的是,工信部和民政部 6 月启动的智能养老机器人试点,专门盯着失能失智照护、情感陪护、健康促进这三个核心场景,未来三年要推动设备从 “能用” 变 “好用”—— 对做智能硬件的创业者来说,这相当于官方给的 “赛道指南”,跟着试点方向做产品,拿到政策补贴、进入采购清单的概率都会高很多。

标准层面也终于有了硬约束。2024 年出台的《居家与养老机构适老产品配置要求》,2025 年已经全面推行,第一次给居家和机构里的适老产品定了功能、布置、选型的规矩。这对创业者来说,既是门槛也是保护 —— 那些粗制滥造的 “伪适老” 产品会被淘汰,真正下功夫做研发、守标准的企业,反而能在规范化进程中站稳脚。

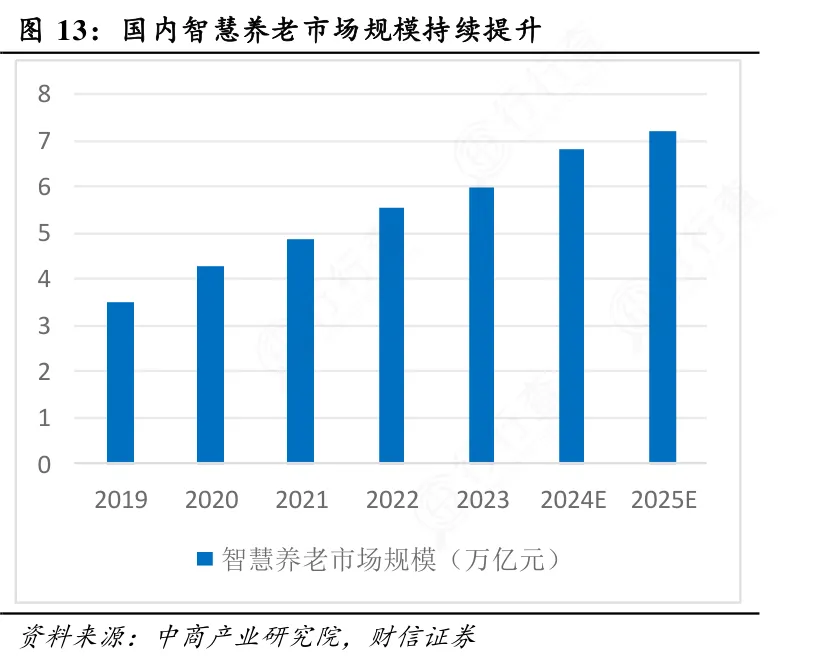

政策托底的背后,是实打实的市场规模。2025 年智慧养老市场预计冲到 7.21 万亿元,从 2019 年起就保持着 14.42% 的年均增速,这种增长可不是虚的。截至 2024 年底,我国 60 岁以上人口已经有 3.1 亿,占了总人口的 22%,65 岁以上也达到 2.2 亿 —— 这么庞大的群体,需求早就从 “吃饱穿暖” 升级到了健康管理、文娱社交、情感陪伴。

有意思的是,虽然养老金替代率降到了 43.6%,低于国际建议的 55% 安全线,但新一代老年人的消费观念变了。他们有钱、有文化、愿意为品质买单,不再只盯着性价比,反而对智能看护、康复服务、旅居养老这些新事物接受度越来越高。这种从 “生存型” 到 “品质型” 的消费转变,恰恰给创业者留足了商业化空间。

现在养老行业的基本盘,还是 “9073” 格局 ——90% 居家养老、7% 社区养老、3% 机构养老。这意味着,任何创业项目想成功,都绕不开家庭这个核心场景。在这个基础上,四大主流模式已经跑通,各有各的机会:

养老地产模式里,亲和源靠会员制锁定长期客户,泰康之家的 “保单 + 养老服务” 最聪明,直接打通了金融支付和实体服务,解决了变现难题;医养结合是刚需中的刚需,泰康之家、合众人寿整合医院资源,把居住、照护、康复、医疗打包,专门服务高龄、失能老人,客单价高且粘性强;“互联网 + 智慧养老” 门槛相对低,金牌护士用 APP 连接护士上门服务,春晖智慧靠智能设备做实时监护,轻资产模式容易起盘;政企共建模式里,海阳集团承接公建民营项目,既拿政府资源背书,又能靠市场化运营赚钱,适合有资源整合能力的团队。

值得关注的是,社区已经成了养老服务的核心枢纽 —— 社区养老机构从 2016 年的 11.1 万家涨到 2022 年的 34.1 万家,是注册养老机构的 8 倍多。而居家适老化改造正在成为新风口,支付主体从老人自己扩展到子女甚至整个家庭,创业者如果能做出 “性价比高 + 安装便捷 + 功能实用” 的产品,很容易打开市场。

不过话说回来,养老行业看着热闹,实则处处是坑。供需失衡的问题比想象中更严重:2.2 亿 65 岁以上老人,对应的专业护理人员只有 30 多万,供需比接近 1:130,“一人失能、全家失衡” 不是夸张,而是数千万家庭的真实困境。对创业者来说,这既是痛点也是机会 —— 能解决人力短缺的技术和服务,比如智能护理机器人、远程照护平台,一落地就有市场。

技术落地的尴尬也很突出。很多智能设备看着先进,实则没摸透老年人的需求:操作界面复杂、字体太小,视力听力不好的老人根本用不了;号称能检测跌倒的设备,误报率高得吓人,用几次就被弃用。其实老年人要的不是多尖端的技术,而是 “简单、靠谱、不添乱” 的产品,创业者与其追求参数堆砌,不如在易用性上多下功夫。

商业模式的难题更绕不开。智慧养老前期投入大、回报周期长,很多企业靠政府补贴活着,一旦补贴退坡就难以为继。就算是拿到资本青睐的天与养老,也还在靠和科技公司合作降本增效,规模化复制的难度不小。对创业者来说,与其一开始就搞重资产布局,不如先聚焦一个细分场景 —— 比如失能老人的喂食机器人、独居老人的安全预警系统,跑通盈利模型再扩张。

监管和标准的滞后也得警惕。虽然适老化产品有了标准,但人形机器人、脑机接口这些前沿技术的应用,伦理、安全、责任认定都没明确规定。创业者如果要切入这些领域,得提前做好风险预判,别等产品做出来了,才发现不符合政策要求。

好在技术正在成为破局的关键。2025 年的养老科技,已经不是单一产品的堆砌,而是 “硬件 + 软件 + 服务” 的深度融合。人工智能、物联网、大数据、云计算凑在一起,形成了 “感知 — 分析 — 干预 — 优化” 的全链条服务,正好能解决人力短缺、服务粗放的痛点。

智能机器人已经从实验室走进养老院和家庭:康复机器人能根据老人情况定制训练方案,护理机器人能完成喂食、翻身这些基础照料,陪伴机器人能陪老人聊天解闷,缓解孤独感。国务院明确要推动这些技术应用,还搞试点攻关,对创业者来说,跟着政策方向做技术迭代,更容易拿到市场认可.

图源互联网

传感器和边缘计算让全天候监测成为可能。毫米波雷达不用接触就能监测生命体征和跌倒情况,保护隐私又安全;可穿戴设备能测心率、血氧,结合 AI 眼底筛查还能预警慢性病,这些数据上传到云端,能提前预判健康风险,实现 “防病” 比 “治病” 更重要。

软件系统也在升级,安康通建成了覆盖 2800 万用户的数字安全网,应急呼叫、服务调度一键搞定;“互联网 + 护理” 平台打通了医院、护士和家庭,专业护理不用再跑医院。适老化智能家居也在普及,语音控制、自动化温控,让老年人不用学复杂操作就能享受科技便利。

其实对创业者来说,养老行业的机会不在 “大而全”,而在 “小而美”。不用想着颠覆整个行业,只要能解决一个具体痛点 —— 比如让护理人员的工作效率提升 20%,让独居老人的安全更有保障,让适老化改造的成本降低 30%,就有可能在 7 万亿市场里分到一杯羹。

2025 年的养老行业,正处在 “爬坡过坎” 的关键阶段,政策红利、技术迭代、需求爆发三重利好叠加,但供需失衡、模式不成熟的问题也客观存在。对创业者来说,这既是充满挑战的赛道,也是充满温度的事业 —— 既能赚钱,又能解决社会痛点。毕竟,每个人都会老,把养老服务做深做透,就是最有前景的创业方向。