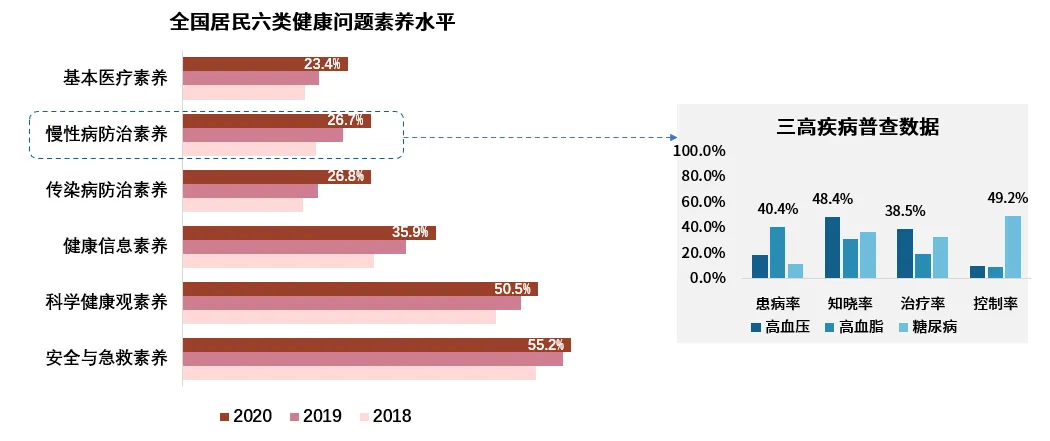

根据卫健委在2020年发布的全国居民6类健康问题素养水平数据可以看到,国人整体健康素养逐年提高,而且过半的国民已经形成了安全与急救、科学健康观这类基本的健康素养。

数据来源:《中国高血压防治指南2021年版》、《健康中国行动2019-2030》、第七次全国人口普查、《中国2型糖尿病防治指南(2020年版)》、 《中国心血管健康与疾病报告(2019)》、《2020中国卫生统计年鉴》,中康整理

同时我们也可以看到,慢病防治素养的水平依然比较低。从右边的三高疾病普查数据呈现出低知晓、少治疗、难控制的特征。我国的高血压的患者已经达到了2.7亿,成年的糖尿病患者超过了1.2亿,血脂异常的患病人数超过了4亿。由此可见,我国慢病患者规模极大,慢病患者教育还有很长的路要走。

注1:此处慢病疾病数据仅包含高血压、高血脂和糖尿病三类疾病。

注2:医院数据仅是二级及以上公立医院数据,线上药店数据仅是天猫平台数据

来源:中康CMH数据

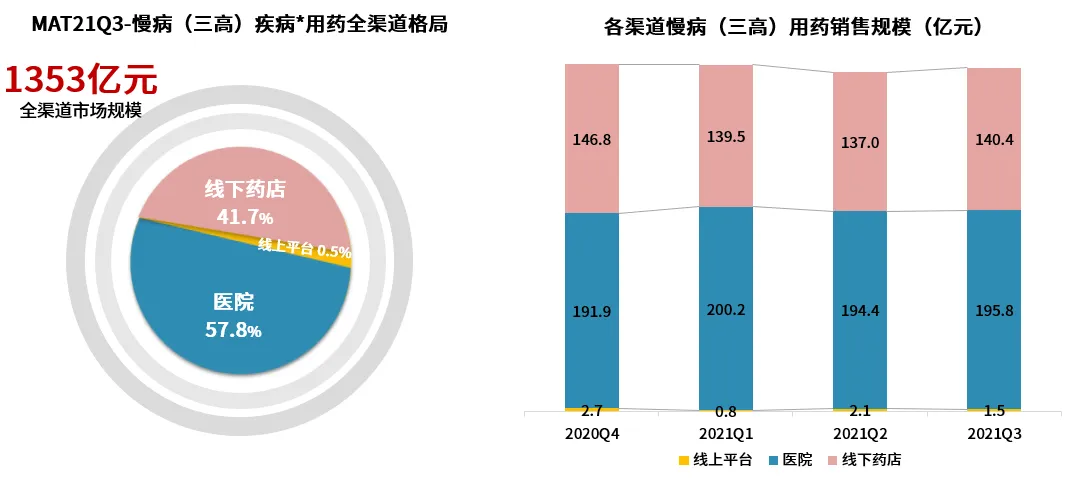

基于中康CMH的数据,MAT2021Q3的三高疾病用药全渠道市场规模已经达到了1,353亿元,其中医院的占比最大,达到了57.8%。线下药店占比41.7%,而目前线上药店的比例还相对较少,只有0.5%。细分到季度来看,各个季度的销售规模相对比较稳定。

来源:中康CMH消费者研究报告《2021年中国大健康领域消费者洞察报告—慢病篇》

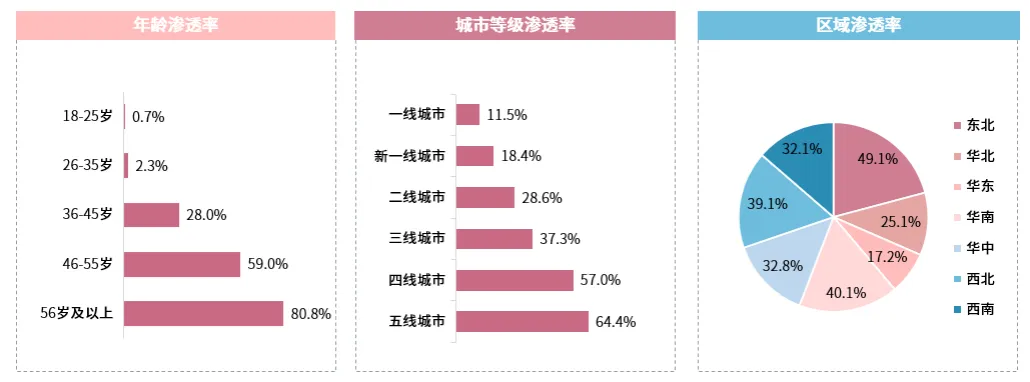

46岁以上的中老年是核心的慢病患者人群,36-45岁的人群已经有接近三成渗透率,这说明慢病已经呈现出年轻化的趋势。品牌需要关注到这样的群体,并且思考如何抓住这样的患者。

我们也能看到,不同的城市等级受到医疗健康观念以及老龄化趋势等因素的影响,三线及以下的城市,慢病呈现出高发的态势,所以低线城市的慢病的品类将是非常重要的市场。

低线城市慢病患者在购药路径上分为三个阶段:诊断、购药和服药、重复用药。

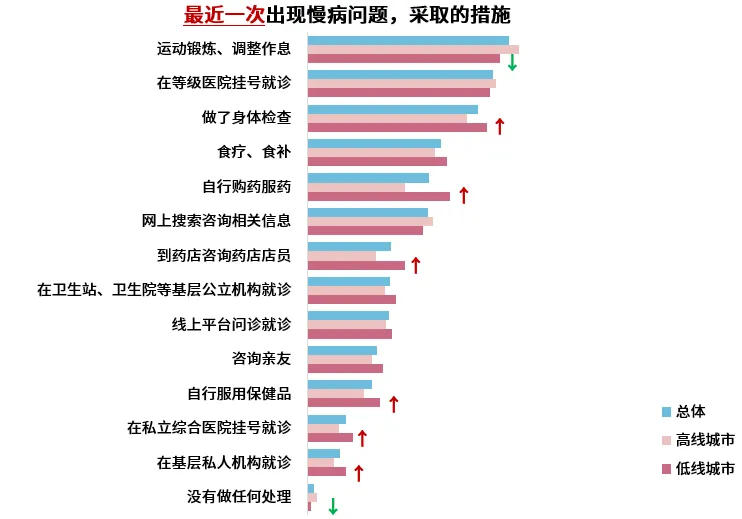

确诊患病后,低线城市慢病患者在复购时会更多地通过基础的身体检查、自行用药或者到药店咨询店员关于疾病和服药的指导,医疗资源分布特征也使得私人诊所与药店扮演重要角色。

注:↑表示显著高于其他组别,↓表示显著低于其他组别

来源:中康CMH消费者研究报告《2021年中国大健康领域消费者洞察报告—慢病篇》

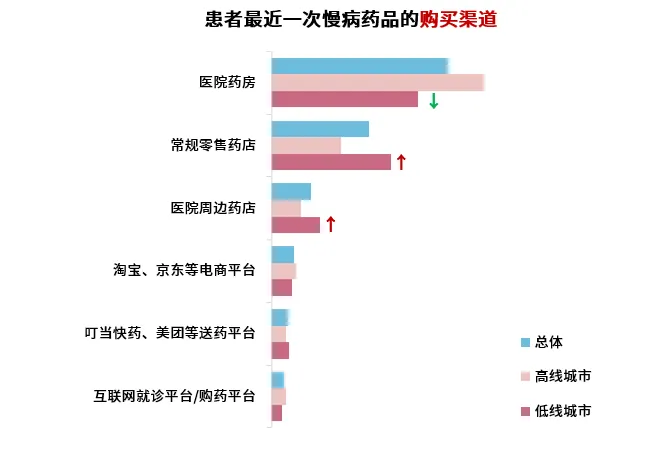

低线城市的患者对药店的依赖度更高,因此药店成为了他们复购里面首要的渠道。

高线城市的患者医疗资源更加丰富,就医更加便利,所以到医院购药依然是高线城市患者最多人选择的渠道。

注:↑表示显著高于其他组别,↓表示显著低于其他组别

来源:中康CMH消费者研究报告《2021年中国大健康领域消费者洞察报告—慢病篇》

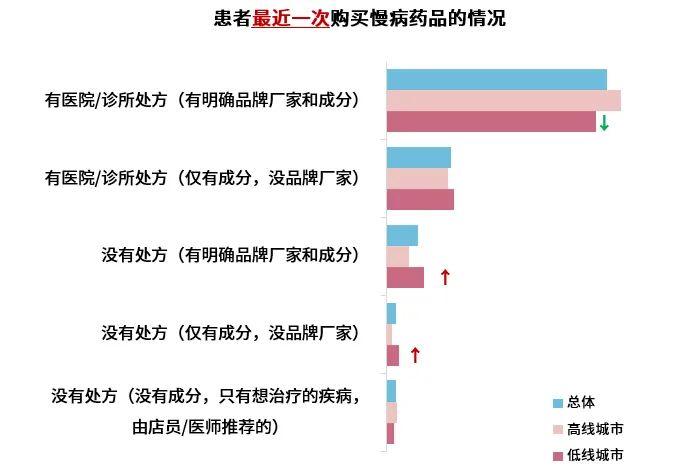

复购时,低线城市无处方购药的情况在复购时会显著提升,这主要因为在购药审核处方方面低线城市还没有非常完善的建设,并且有些药店可能在首购的时候输入处方,之后就不需要再提供了。

注:↑表示显著高于其他组别,↓表示显著低于其他组别

来源:中康CMH消费者研究报告《2021年中国大健康领域消费者洞察报告—慢病篇》

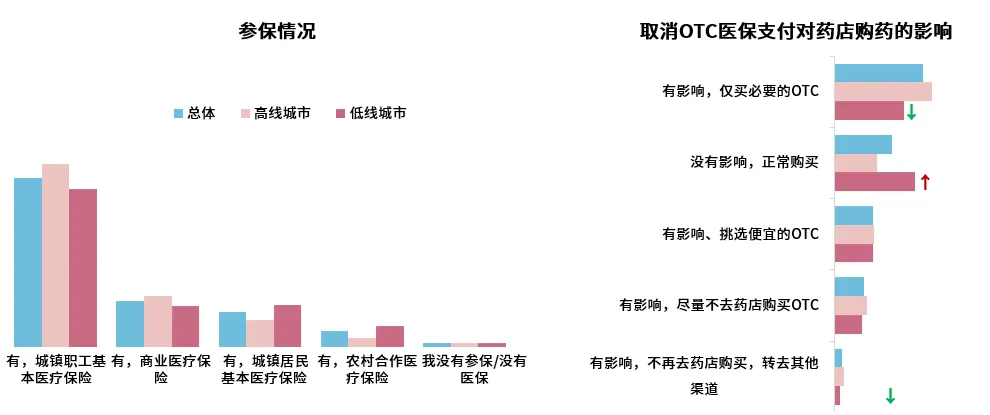

对于低线城市的患者来说,城镇居民医保和农村医保的比例相对更高,而这两个的医疗保险是不能够使用医保个人支付的。所以当我们问到如果取消OTC的医保支付对他们在药店购药的影响时,低线城市患者表示没有影响的比例相对更高一些。但是对于高线城市来说,大部分人认为有影响。

注:↑表示显著高于其他组别,↓表示显著低于其他组别

来源:中康CMH消费者研究报告《2021年中国大健康领域消费者洞察报告—慢病篇》

还有,

高血压、高血脂和糖尿病患者初次发病的用药旅程是什么样的?在重复用药的场景下,用药旅程的各个节点又会发生什么变化?

患者在用药依从性上呈现怎样的趋势?在药品品牌的选择上会有哪些关键考虑因素?

患者对于慢病管理与带量采购的认知和期待是怎样的?

患者对医院、零售药店、线上平台的购药体验如何?存在哪些痛点与提升机会点?

整体国民的健康态度和触媒习惯是怎样的?

以上这些问题都可以通过中康CMH消费者研究重磅推出的系列报告《2021年中国大健康领域消费者洞察报告—慢病篇》得到解答。该报告基于5418个普通消费者样本,1658个慢病患者样本,以及中康CMH的行业数据库,为企业全面、深入地了解高血压、高血脂和糖尿病患者的需求与行为,助力企业实现高效的院外市场营销与患者教育。

往期精选