? 趋势一:政策强力驱动

以旧换新补贴加码,置换需求旺盛:2026年的汽车以旧换新补贴政策覆盖范围显著扩大,例如,汽油乘用车的报废门槛从2014年6月30日前放宽至2013年6月30日前。这将直接刺激更多老旧车辆进入置换通道,为市场提供充足车源。业内预测,2026年政策惠及的乘用车有望超过1200万辆。作为从业者,积极引导和协助客户利用补贴政策,能有效撬动置换业务。

? 趋势二:新能源二手车市场快速增长

• 渗透率持续攀升:全国新能源二手车的渗透率已从2022年底的3.6%大幅提升至2025年10月的11.2%。在一些线上平台和新能源普及率高的地区(如北京、江浙沪),这一比例更高。2026年,这一增长趋势将延续。

• 保值率分化加剧:新能源车整体贬值率仍高于燃油车,但头部品牌效应凸显。例如,特斯拉、比亚迪等热门车型的保值率正逐步趋于稳定。而技术落后、已退出市场品牌的早期车型,价值可能急剧缩水。

• 电池检测成为定价核心:消费者对电池健康度的担忧是最大障碍。因此,权威的第三方电池检测报告(SOH) 将成为高价成交的前提。与之配套,官方认证二手车、保值回购等业务模式会逐渐成熟,为车辆价值提供背书。

? 趋势三:全国大流通深化,区域差价策略失效

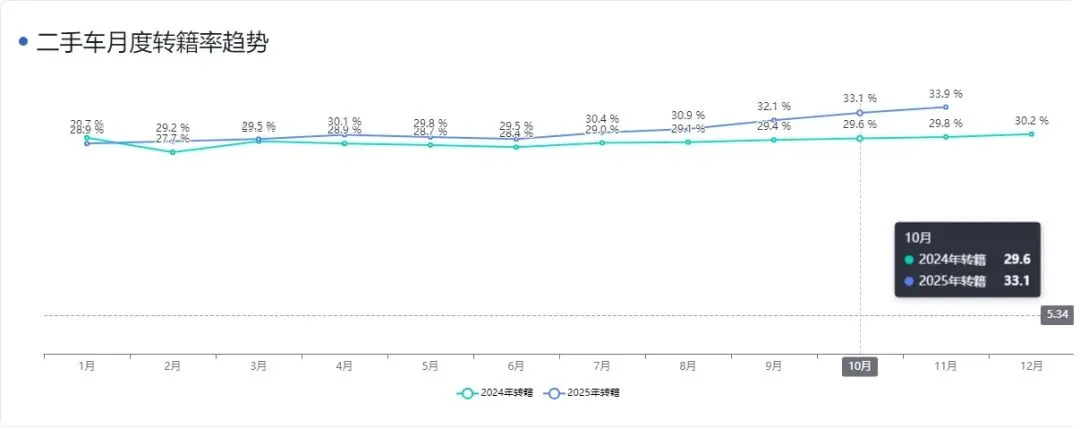

• 跨区域流通成为主流:2025年10月,全国二手车转籍比例已达33.1%的历史高位。在主流平台上,跨省市流通比例接近九成。这意味着,一辆在北方不受欢迎的纯电动车,完全可以通过平台高效匹配给南方买家,卖出更高价格。

• 区域需求差异凸显新机遇:市场需求呈现明显的区域分化。例如,青海、甘肃、内蒙古等地区成为重要的车源流入地,且这些地区的消费者对车龄包容度更强,购买力突出。而发达地区消费者则更偏好车龄年轻的次新车。

? 趋势四:部分新车企会活下来,影响二手车存量

车企的发展正从“扩张时代”步入“精耕时代”。能以高效率运营国内基本盘,并以战略性眼光成功落地海外本土化的企业,将在下一个十年赢得主导权。

.高效者:头部新能源品牌(如特斯拉、比亚迪)及部分日系车企,产能利用率常年维持在80%甚至更高水平。这意味着更低的单车固定成本、更强的定价能力和盈利韧性。它们能通过高周转,以利润换份额,或在价格战中占据优势。

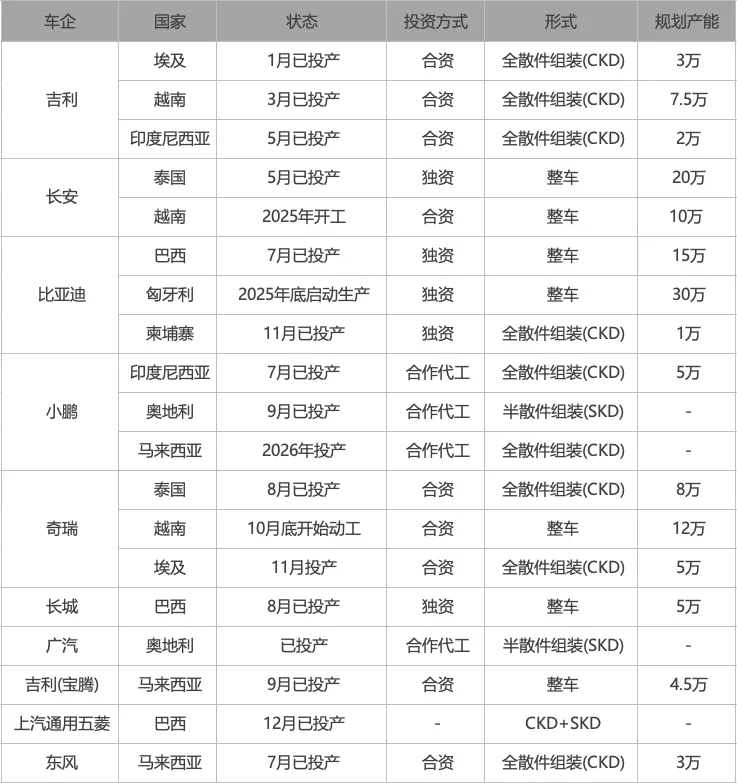

.中国车企:以东南亚、中东欧、墨西哥为跳板,快速复制国内供应链优势。在泰国、匈牙利、墨西哥的工厂,既是区域市场基地,也是向欧美辐射的“战略据点”。

. 欧美日车企:加速在北美(受IRA法案驱动)和欧洲的本土电池与电动车产能建设,以重建本土供应链安全。

. 新热点区域:印度、印尼、墨西哥因其庞大的内需市场、成本优势或自由贸易协定,成为全球车企争相设厂的“兵家必争之地”。