执行摘要

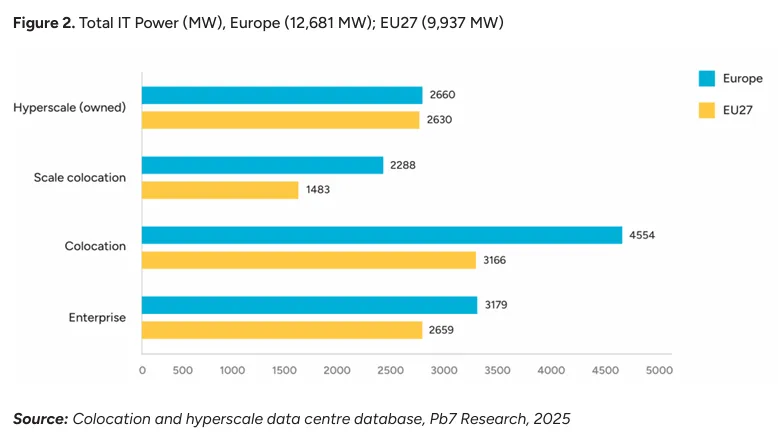

《2025年欧洲数据中心状态报告》由欧洲数据中心协会(EUDCA)首次发布,全面评估了欧洲数据中心行业的现状、趋势与未来展望。报告指出,数据中心作为数字化经济的核心基础设施,正经历迅猛增长,驱动因素包括人工智能、云计算和边缘计算的普及。2023年,欧洲数据中心IT功率供应总量超过12.6吉瓦,托管市场贡献显著,预计到2030年投资额将超1000亿欧元。可持续性成为行业亮点,94%的能源来自可再生能源,平均PUE优化至1.39。然而,电力短缺、监管复杂性和技能缺口构成主要挑战。报告强调,通过政策协同与技术创新,行业有望在2030年前实现气候中性目标,巩固欧洲的数字主权和经济竞争力。

欧洲数据中心行业演进与当前格局

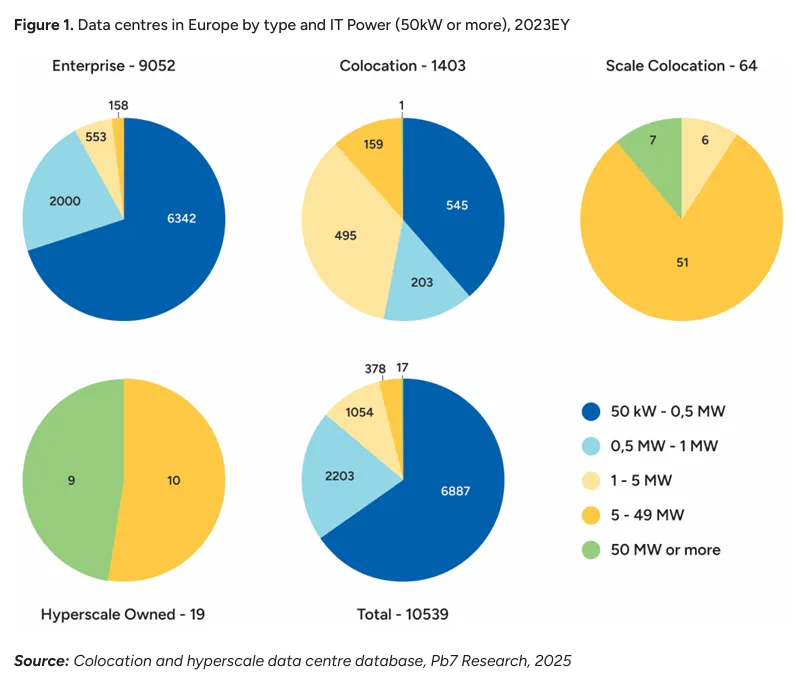

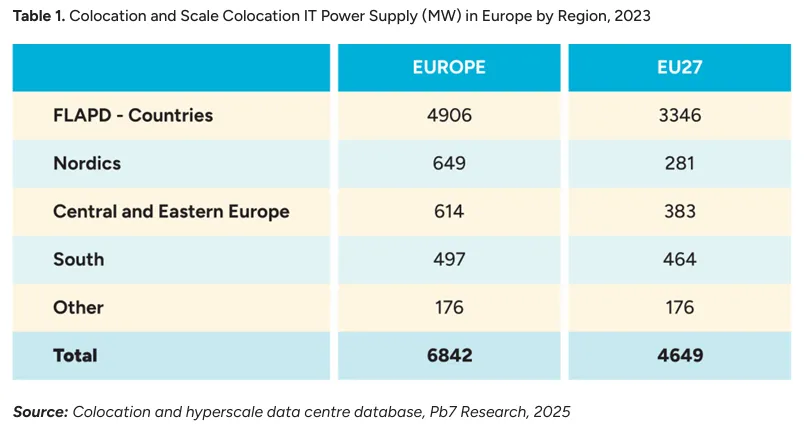

欧洲数据中心行业始于企业自建设施,逐渐演变为以托管和超大规模数据中心为主的现代化网络。早期,企业数据中心专注于内部需求,但效率低下和成本高昂促使转向共享模式。2000年代以来,托管数据中心兴起,通过提供机架空间和互联服务,降低了企业运营负担。超大规模运营商如亚马逊、谷歌和微软随后进入,推动市场向集中化、高效化发展。当前,欧洲拥有超过9000个数据中心,其中大型设施(功率超5兆瓦)以托管类型为主导。传统枢纽FLAPD(法兰克福、伦敦、阿姆斯特丹、巴黎、都柏林)集中了72%的IT功率,但新兴区域如北欧和南欧增长迅速,受益于可再生能源和凉爽气候。这种演变反映了数字经济的深化:企业数据中心萎缩,而商业设施通过规模效应提升能效,支持AI和物联网等前沿应用。

区域市场动态与增长热点

欧洲数据中心市场呈现显著区域差异,增长动力多元。FLAPD国家作为传统核心,2023年IT功率供应达4906兆瓦,但面临电网拥堵和空间限制,年增长率约9-10%。北欧地区凭借可再生资源丰富和低温环境,成为新增长极,IT功率从2023年的649兆瓦预计增至2030年的2186兆瓦,复合年增长率19%。丹麦和瑞典表现突出,投资聚焦AI训练设施。南欧市场扩张最快,年增长率达30%,西班牙、意大利和葡萄牙通过改善海底电缆连接和政策激励,吸引超大规模项目。东欧和中欧地区相对滞后,但波兰和罗马尼亚以14%的增长率崛起,受益于成本优势和数字化需求。区域分散化趋势明显,运营商为规避FLAPD的电力瓶颈,转向二级城市如柏林、巴塞罗那,这要求协同投资电网和连接基础设施以平衡发展。

关键驱动因素与市场需求

数字化浪潮是数据中心需求爆发的根本动力。云计算普及推动企业迁移工作负载,从自建设施转向托管或云服务,以提升弹性和降低成本。人工智能,尤其是生成式AI,成为革命性变量:其计算密集型任务需要高性能硬件,促使数据中心设计向高密度(超100kW/机架)转型。边缘计算补充这一趋势,为自动驾驶和工业物联网提供低延迟处理,催生分布式微型设施。政策层面,欧盟数字主权战略鼓励本地化数据存储,减少对非欧洲供应商的依赖,而绿色协议激励可持续投资。市场数据表明,2023年至2030年,欧洲数据中心IT功率年均增长14%,其中AI相关负荷占比将从当前50%升至80%,凸显技术迭代的加速影响。

投资规模与经济贡献分析

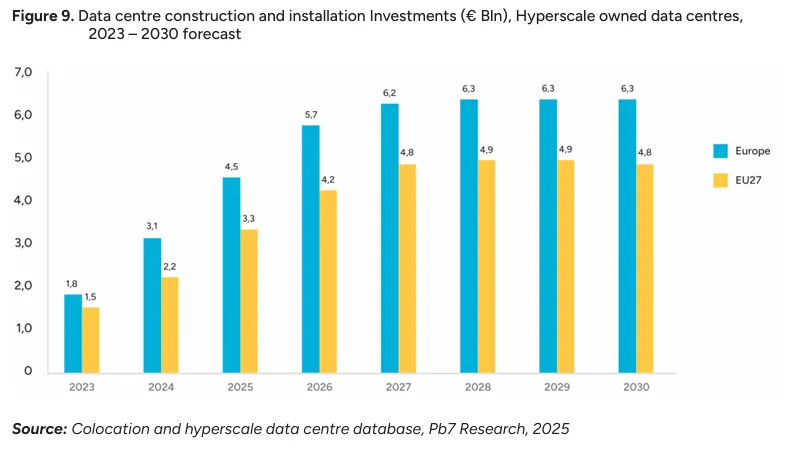

数据中心行业是欧洲经济的重要贡献者,投资流和衍生效应显著。2023年,数据中心建设投资达54亿欧元,2024年增至85亿欧元,2025-2030年间累计投资将突破870亿欧元。这些投资转化为直接GDP贡献:2023年托管数据中心达66亿欧元,预计2030年飙升至838亿欧元,年均增长率15.8%。就业方面,行业直接雇佣超1.5万名全职员工,并通过供应链(如建筑、能源)和诱导消费(如零售、住房)支持约7万个岗位,间接效应占GDP影响的54%。税收收入助力地方社区发展,例如德国通过能效法案引导资金投入基建项目。投资分布上,超大规模运营商主导大型园区建设,而托管商聚焦灵活设施,共同形成互补生态。

可持续性进展与环境绩效

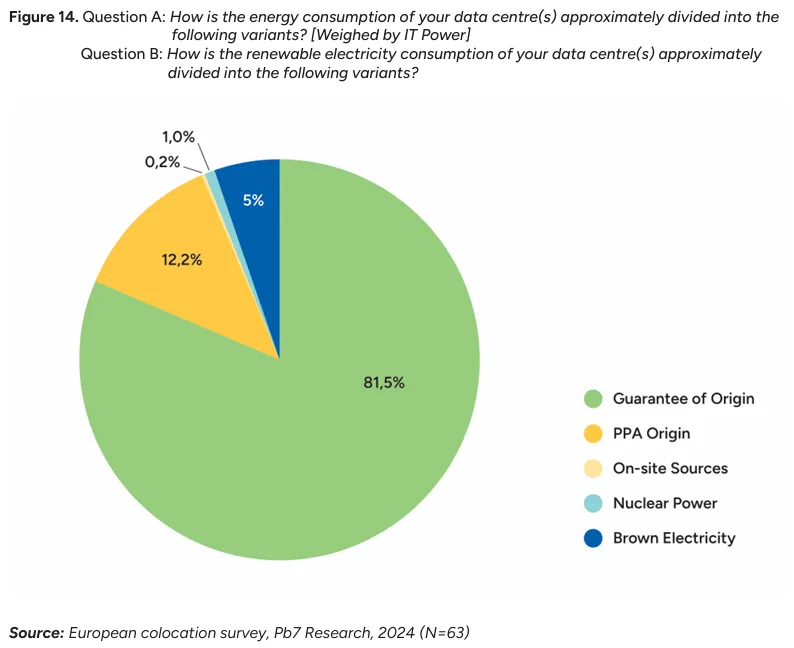

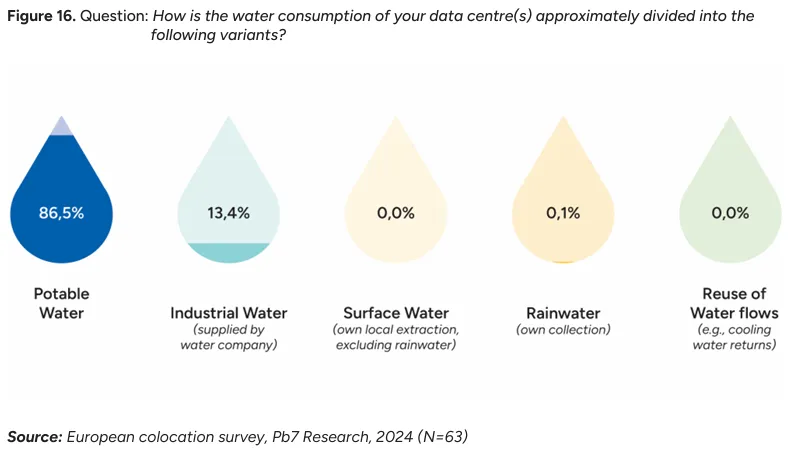

可持续性是行业的核心优先事项,欧洲数据中心在能效和资源管理上领先全球。能源使用方面,94%的电力来自可再生能源,其中12%通过购电协议(PPA)确保本地化供应,28%的运营商投资现场发电如太阳能。效率指标优异:托管数据中心平均PUE为1.39,优于企业的1.85,这得益于液冷技术(41%已部署)和先进散热设计。水管理成就突出,WUE指标为0.31升/千瓦时,低于气候中性数据中心公约(CNDCP)的0.4升目标,且39%的运营商预期水耗下降。热再利用逐步推广,31%设施具备余热耦合能力,用于区域供暖,但73%的运营商指出距离管网是主要障碍。行业自监管倡议如CNDCP设定了2030年气候中性目标,推动创新如氢能备份和非化石电源,但全面落地需政策支持。

面临的挑战与制约因素

行业繁荣伴随多重挑战,电力约束最为紧迫。76%的运营商将电力供应列为首要瓶颈,FLAPD地区电网拥堵导致项目延迟达10年,迫使转向边缘区域。监管复杂性加剧:欧盟能效指令(EED)要求大型设施报告PUE、WUE等指标,但各国标准不一,如德国设定PUE低于1.2的目标,许可流程冗长拖慢投资。技能短缺制约发展,50%的运营商归因于缺乏专业教育项目,技术岗位中女性仅占8%,凸显多样性不足。公众负面情绪在一些地区升温,反对数据中心的噪音和用地争议,需通过社区参与化解。此外,水-能效权衡难题存在:降低水耗可能抬高PUE,要求精细平衡。

技术创新与未来趋势

创新是突破瓶颈的关键,液冷技术处于前沿。直接液冷(DLC)已被53%的运营商采用,预计两年内普及率达84%,支持高密度AI负载。沉浸式冷却和氢能处于试点阶段,半数运营商视其为10年内选项,而微电网和负荷转移技术可优化再生能源利用。核能小堆(SMRs)受关注,75%的运营商认为十年内可行,助力能源独立。政策驱动上,EED可能引入评级制度,强化透明度。市场结构上,超大规模设施将主导增长,占比从2023年的33%升至2030年的54%,而边缘计算补充架构多元化。整体,行业需投资韧性设计,以应对气候风险和地缘波动。

结论与展望

欧洲数据中心行业站在数字化与可持续的交汇点,其增长凸显了基础设施的战略价值。通过投资创新和合规,行业有望在2030年前实现气候中性,同时支撑欧洲的经济韧性。然而,成功取决于化解电力、人才和监管瓶颈:需加强电网现代化、简化审批流程、并扩大教育培训。政策制定者应鼓励公私合作,例如通过“AI增长区”加速项目落地。长远看,数据中心将不仅是计算枢纽,更是智慧能源节点,通过热再利用和网格服务赋能绿色转型。最终,协同努力可确保欧洲在全球数字竞赛中保持领先地位。

欢迎订阅“博士观锂电”知识星球获取原报告,每周数十篇锂电报告更新,另有最新行业调研纪要发布。