Global Sleeping Aids Market 2025-2029

2025-2029年全球助眠剂市场报告

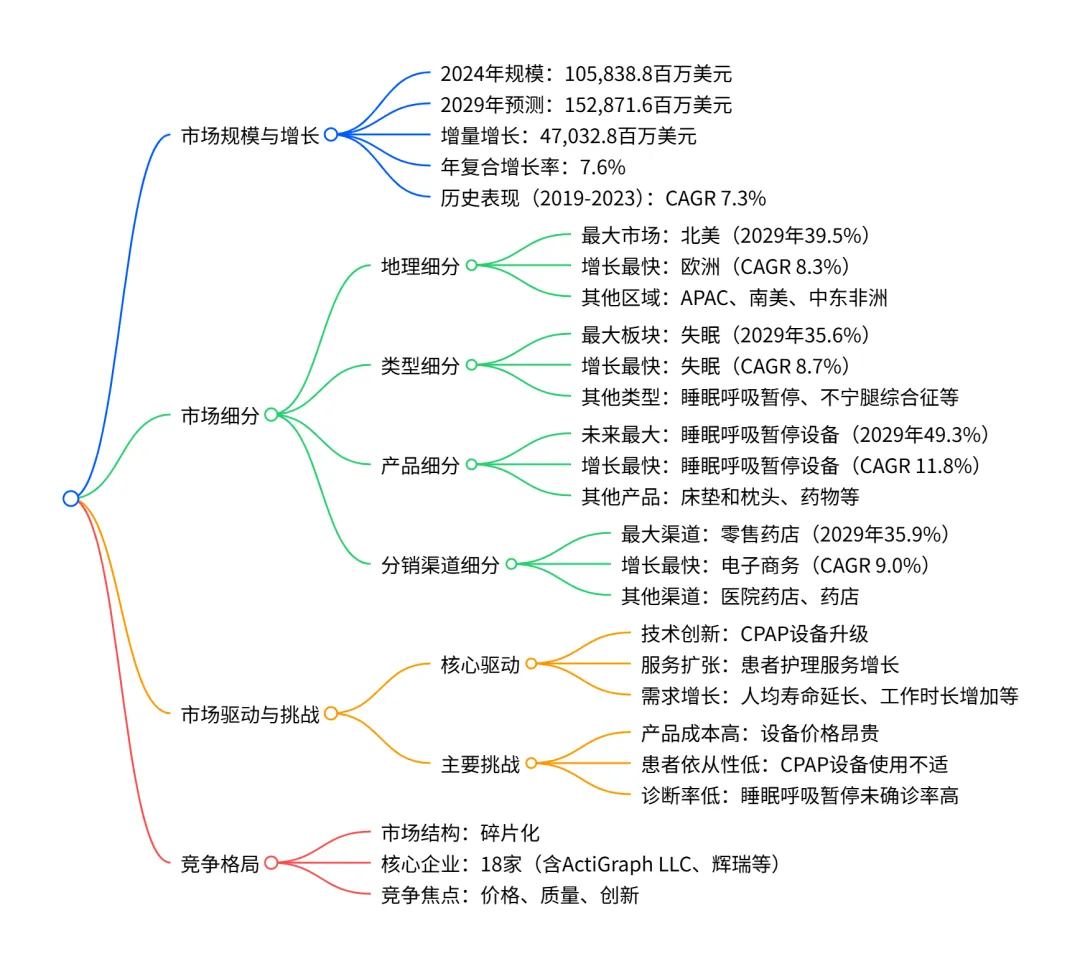

2024-2029 年,全球睡眠辅助设备市场将保持加速增长态势,2024 年市场规模为 105,838.8 百万美元,预计 2029 年达 152,871.6 百万美元,年复合增长率 7.6%,增量增长 47,032.8 百万美元;市场呈碎片化结构,北美是最大市场(2029 年占比 39.5%),欧洲增长最快(CAGR 8.3%);产品端睡眠呼吸暂停设备(CAGR 11.8%)和类型端失眠相关产品(CAGR 8.7%)是核心增长板块,分销渠道中电子商务增速领先(CAGR 9.0%);驱动因素包括 CPAP 设备技术创新、患者护理服务扩张等,同时面临产品成本高、患者依从性低等挑战,18 家核心企业主导市场竞争。

一、市场整体概况

核心规模与增长:2024 年全球睡眠辅助设备市场规模为105,838.8 百万美元,2029 年预计达到152,871.6 百万美元,2024-2029 年期间年复合增长率(CAGR)7.6%,增量增长规模达47,032.8 百万美元,年同比增长率在 6.6%-8.8% 之间,呈加速增长态势。 历史表现:2019-2023 年,市场从 75,183.4 百万美元增长至 99,628.0 百万美元,增量增长 24,444.6 百万美元,CAGR 为 7.3%。 市场特征:2024 年处于增长阶段,市场结构呈碎片化,参与者以创新为主要竞争行为, regulatory 控制和市场颠覆威胁均为中等水平,2024-2029 年市场动态保持稳定。

二、市场细分详情

(一)地理细分

重点国家:美国是最大单一市场(2024 年占比 32.8%),德国增长最快(CAGR 8.1%),中国、法国、日本等为主要区域市场。

(二)类型细分

(三)产品细分

(四)分销渠道细分

三、市场驱动、挑战与机遇

核心驱动因素

技术创新:CPAP 设备轻量化、无线连接等技术升级,提升产品实用性和患者接受度。 患者护理服务:医疗和居家护理服务扩张,压力缓解床垫等产品需求增加。 需求基础:人均寿命延长、工作时长增加(部分国家年工作时长超 1,751 小时),导致睡眠障碍发病率上升。

主要挑战

产品成本高:CPAP 设备价格在 1,000-3,000 美元以上,压力缓解床垫价格 530-4,000 美元,限制普及。 患者依从性低:25%-50% 的患者在 CPAP 治疗初期放弃,设备不适是主要原因。 诊断率低:全球睡眠呼吸暂停未确诊率超 70%,发展中国家达 80% 以上。

关键机遇

互联网赋能:线上渠道普及,助力产品推广和患者教育。 疾病 prevalence:阻塞性睡眠呼吸暂停(OSA)患者超 4 亿,老年人群(65 岁以上)患病率 38%-68%。 人口结构:全球老年人口(65 岁以上)预计 2054 年达 17 亿,睡眠障碍需求持续增长。

四、竞争格局

市场结构:碎片化,18 家核心企业主导,包括 ActiGraph LLC、辉瑞(Pfizer Inc.)、 Koninklijke Philips NV 等,多数企业睡眠辅助设备业务为非核心收入来源。 竞争焦点:技术研发、产品质量、价格策略和分销渠道覆盖。 企业分类:按业务聚焦度分为纯专注型、类别聚焦型等,按市场影响力分为主导型、领先型等。

关键问题

问题:全球睡眠辅助设备市场中,哪类产品是 2024-2029 年增量增长贡献最大的板块?其核心增长逻辑是什么?答案:睡眠呼吸暂停设备是增量增长贡献最大的产品板块,2024-2029 年增量增长 32,221.7 百万美元,贡献占比 68.5%;核心增长逻辑包括:一是阻塞性睡眠呼吸暂停(OSA)全球患病率高(超 4 亿患者),诊断率提升带动治疗需求;二是设备技术持续创新(如轻量化、无线连接、集成加湿功能),改善患者使用体验;三是线上分销渠道扩张,产品可及性提升。

问题:全球睡眠辅助设备市场的区域布局有何特征?不同区域的增长潜力差异如何?答案:区域布局特征为北美主导、欧洲高增长、新兴市场稳步扩张;增长潜力差异:①北美是最大市场(2024 年占比 39.1%),2029 年贡献 40.3% 增量增长,得益于高疾病 awareness、技术 adoption 率和医疗支出;②欧洲增长最快(CAGR 8.3%),德国、法国等发达国家是核心驱动力,电商渗透和个性化产品需求推动增长;③APAC、南美市场增速中等(CAGR 分别为 6.7%、7.1%),人口基数大、经济发展带动医疗支出提升是主要潜力点;④中东非洲增速最慢(CAGR 6.5%),受医疗基础设施薄弱和 awareness 低限制。

问题:全球睡眠辅助设备市场面临的核心挑战如何影响市场增长?企业可采取哪些应对策略?答案:核心挑战对市场增长的影响:①产品成本高导致中低收入群体购买力不足,限制市场渗透率;②患者依从性低(CPAP 治疗初期放弃率 25%-50%),影响产品复购和口碑传播;③诊断率低(超 70% 未确诊),导致潜在需求无法转化为实际销售。应对策略:①技术降本:优化生产工艺,推出高性价比产品系列;②产品优化:聚焦舒适度提升(如改进 CPAP 面罩设计),降低使用门槛;③市场教育:通过线上平台、医疗机构合作,提升睡眠障碍诊断率和患者认知。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描左侧二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;4、每年只需198元,老用户可九折续费。