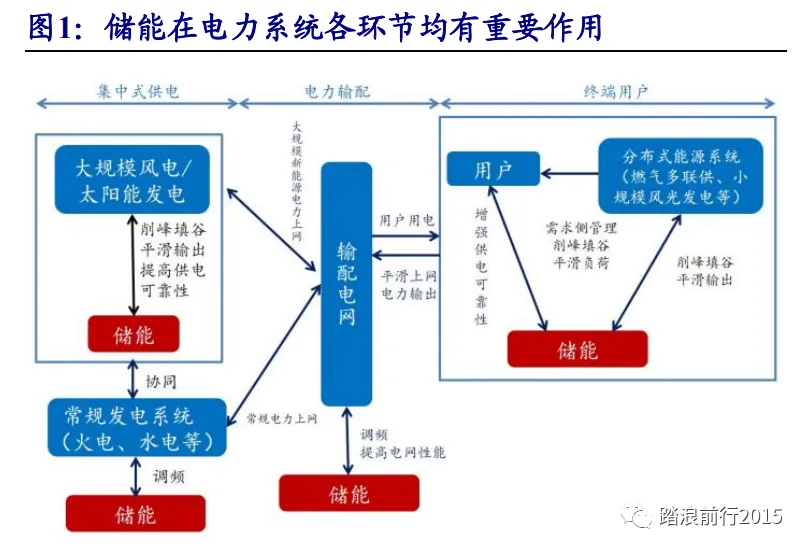

储能作为电力储存装置,用来平衡电能在时间上的供需关系,在电力系统的角色是遍布于发电侧、输配电侧以及用户侧的调节剂,且不可或缺。

行业空间

在全球碳中和背景下,储能行业迎来发展拐点。据IEA预测,全球光伏和风电在总发电的占比将由目前的7%提升到2040年的24%,为储能市场带来了新增空间。

2025 年中国储能预计新增 45GWh,“十四五”期间装机 CAGR=70%,对应市场规模 499 亿元。2025 年全球储能预计新增172GWh,5 年CAGR=75%,对应市场规模 2370 亿元。中国及全球 5 年增长空间均超过 10 倍,是碳中和弹性最大赛道。

重点方向

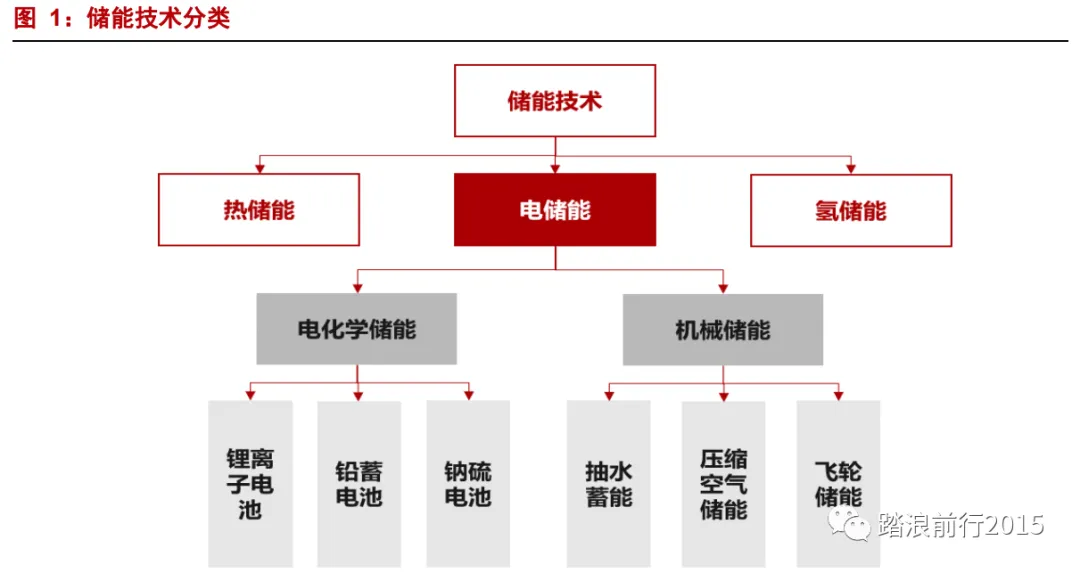

目前,储能技术主要分为电化学储能和机械储能两大流派。根据正负极材质的不同,电化学储能分为锂离子电池、铅蓄电池与纳硫电池。机械储能根据储能方式,分为抽水蓄能、压缩空气储能与飞轮储能,当前储能市场重点发展和增速较快在电化学储能方向。

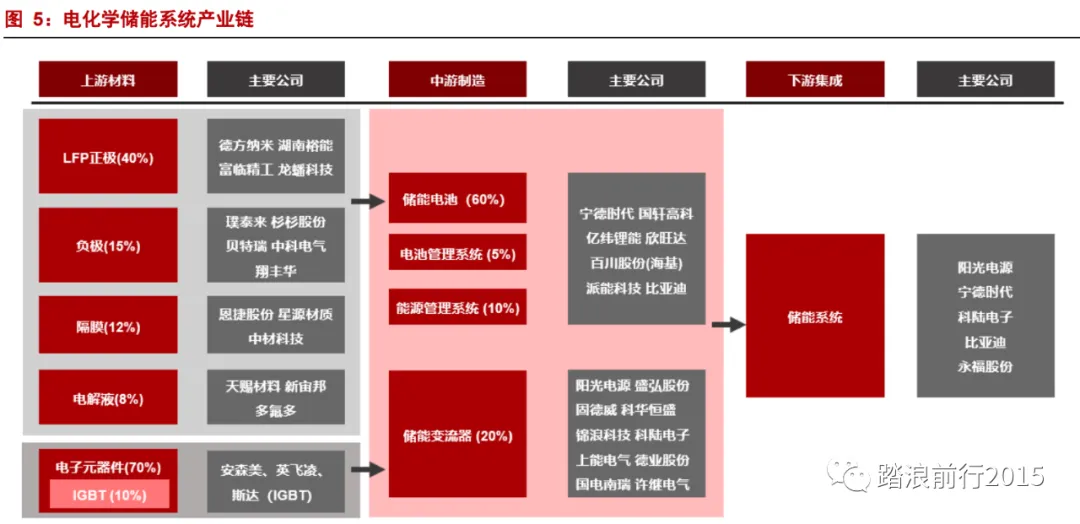

电化学储能产业链

储能系统主要由储能电池系统(含电池模组和电池管理系统),储能逆变器(PCS),能量管理系统(EMS)和其他硬件系统组成。

电池模组的上游是锂电材料,PCS 与 BMS 上游主要包括功率半导体和各类芯片。电化学储能产业链中,电池与逆变器环节具备较高的投资价值。就价值量而言,电池占比分别60%,逆变器占比20%。

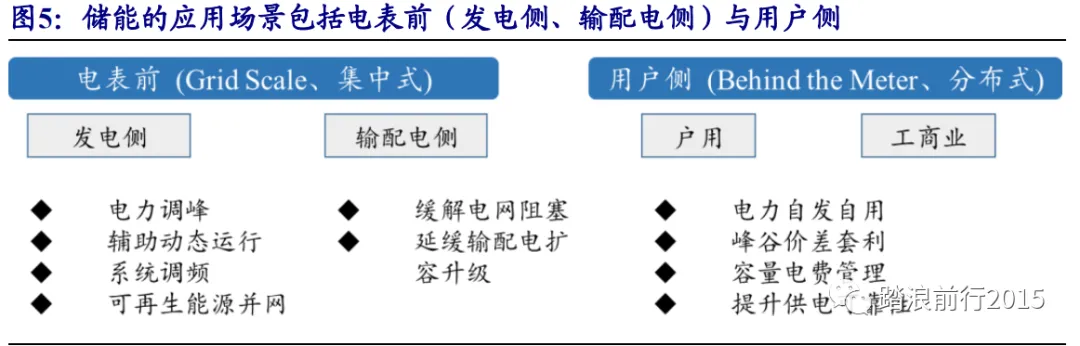

主要应用

储能下游主要应用包括风电、光伏、新能源车、5G基站,未来三类储能应用场景下,磷酸铁锂电池都将占据主导,据测算,至2025 年全球磷酸铁锂储能系统新增市场空间分别为累计 1.1 万亿元,达到万亿规模级别。

从电力系统角度来说,电化学储能应用场景有发电侧、输配电侧与用户侧,其中,发电侧与输配电储能装机相对较大,归为集中式储能,用户侧一般为户用和工商业储能,装机相对较小。

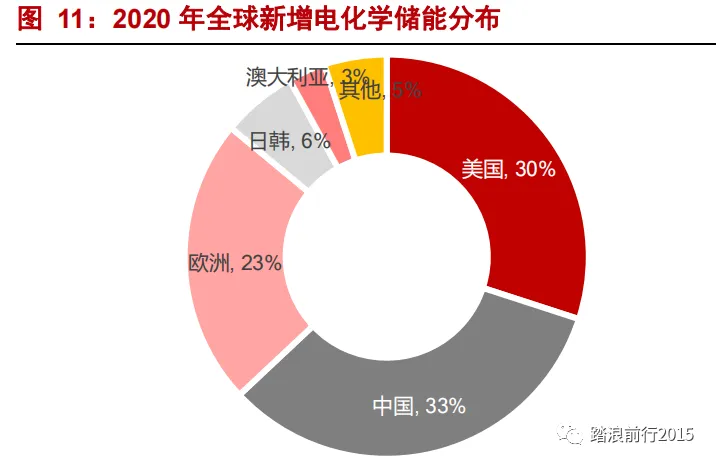

从国内外发展趋势来说,中国、欧美及日韩是主要应用储能的国家。2020 年新增装机中,中国、美及欧洲分别贡献 33%、30%和 23%,合计占比 86%,是储能系统规模化应用的主要推动者。

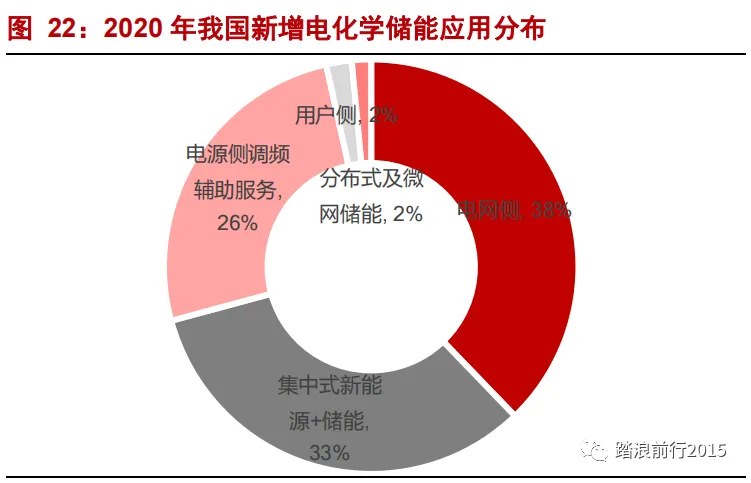

具体细分到不同应用场景,国内和海外表现出不一致的趋势

海外:新增装机来源主要是用户侧(户用和工商业)的分布式储能,主要作用有三点:1、提升供电可靠性,2、降低电费,3、利用峰谷电价套利。这类适用于供电不稳定、高电费、以及峰谷电价差高的地区,但初装成本高,海外多出台初始购置补贴和税收减免。

国内:新增装机来源主要是来自于集中式储能,即发电侧和电网侧。发电侧主要作用有两点:1、平抑再生能源波动,2、实现削峰填谷,解决弃风弃光问题。国内在全球储能市场中居于十分特殊的位置,我国拥有全球最完备的光伏与锂电产业链,新能源装机量大,储能产业发展有得天独厚的优势,另外,近期国内多地出台储能支持政策,直接扭转了储能市场的发展预期。

竞争格局

未来市场格局将是多维的、立体的,竞争与合作并存将是常态。从最终产品储能系统的角度衡量,可以看到既有电池厂商做集成(宁德时代、比亚迪、海基新能源等),也能看到逆变器厂商做集成(阳光电源、上能电气以及准备进入的固德威等),一般经验来看,电池厂商对电池在系统中的一致性把控更好,而逆变器厂商基于电气技术,系统集成实力更强,由于储能系统的产品验证周期较长(2-3 年),两者孰优孰劣短期内并无定论,但未来厂商的梯队一定会分层(价格、系统效率、循环次数与边界条件等维度),产业迎来良性的出清阶段。