在这里,我们会拆解博弈的底层数据逻辑,对产品生命周期与品牌进化进行观察。请按下关注,和我们一起关注PB (Private Brand)自有品牌 & NB(National Brand) 生产商品牌的攻守博弈。

01

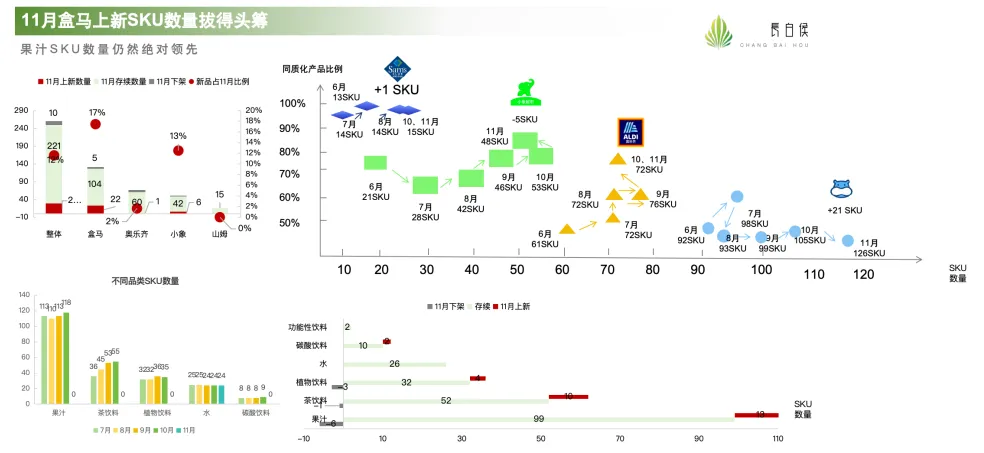

总体战局:盒马SKU数量登顶,果汁品类“强者恒强”

11月的数据显示,盒马在PB饮料的SKU总数上拔得头筹,达到126个,其在果汁品类上涉猎广阔。从与其他细分类目的比较来看,果汁品类SKU数量占据绝对的领先地位。

我们的核心判断是:PB的竞争主战场,短期内仍将围绕“健康、天然、即饮”健康属性。从HPP更柔性的生产特征来看,果汁品类符合上新快,试错成本低的特征。

02

进攻图谱:PB的三大“精准打击”策略

11月的上新清单,清晰地勾勒出PB们不再“广撒网”,而是进行“精准打击”的战术升级。且从盒马的APP上,在推荐这个角度,逻辑也发生的变化,用“欢聚畅饮、冬日轻养、HPP、新品”这个角度开始构建与消费者的沟通。

策略一:功能强化,从“好喝”到“有用”

功能性饮料:盒马上新16个SKU,奥乐齐上新9个SKU,数量可观。这不再是简单的能量补充,而是指向更精细的功能需求。比如J26万亿活菌青梅水,百亿活菌指生产时每瓶总添加乳酸菌活菌数大于或等于200*108CFU,其中植物乳植杆菌J26(益生菌)每瓶添加乳酸菌活菌数大于或等于100*108CFU。前调清爽酸冽,中调柔和清甜,后调回甘沁心,这里边含有3大均瑶明星益生菌:JL-1 鼠李糖乳酪杆菌,LA-G80 嗜酸乳杆菌,BL+G101 动物双歧杆菌乳亚种,研发方向已经开始往专利、验证、编号,45天锁鲜冷链活菌方向去了。

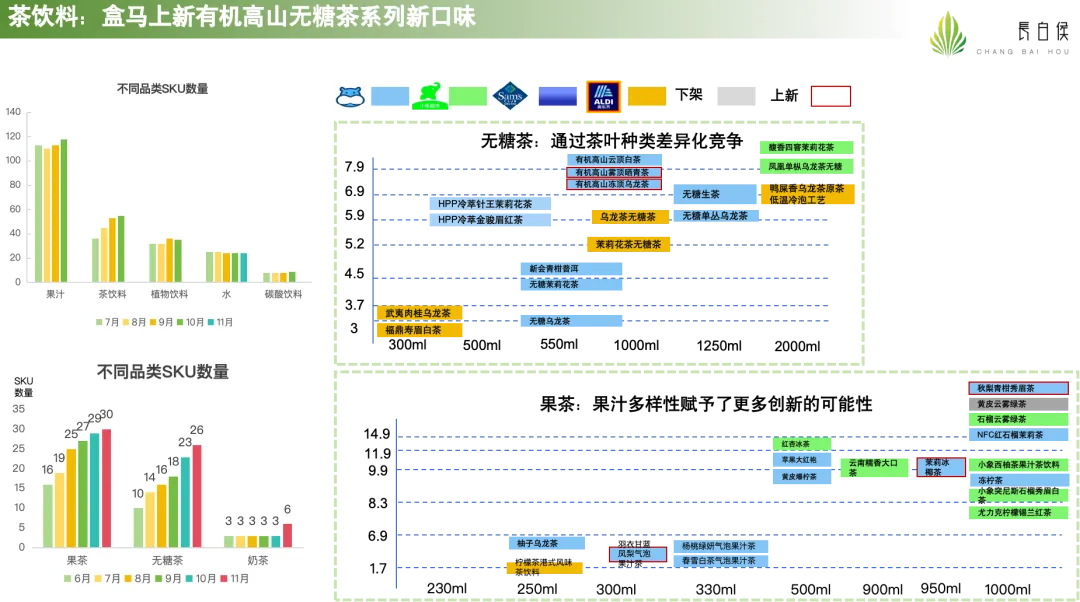

茶饮料:通过 “有机”、“冷萃”、“特定茶叶品种(如路易波士茶、单丛乌龙)” 等概念,将无糖茶从“解渴”提升至“品鉴”和“轻养生”的高度。

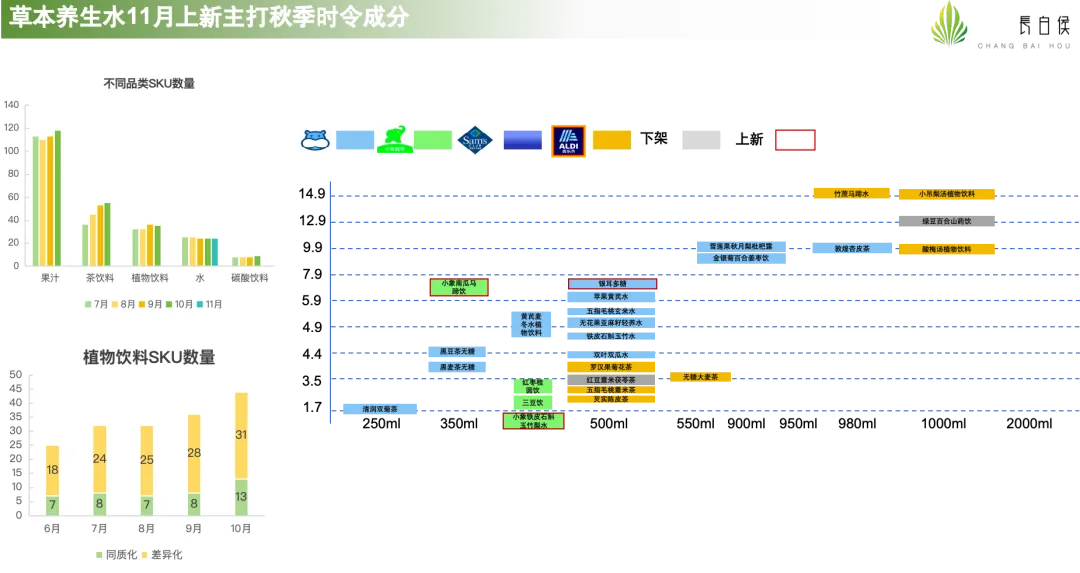

草本养生水:11月上新主打秋季润肺成分(如小吊梨汤、雪莲果秋月梨枇杷露),精准切入传统饮料巨头忽视的“食补”赛道,与传统饮品形成差异化竞争。

核心洞察:互联网企业有着更强大的消费者数据获取的方式。以盒马为例,这是一个78%以上的消费者都是女性,且价格不敏感的群体,是对健康、成分、尝新、新奇特等有追求的一群消费者。盒马的饮料团队目前在中国有一个很特殊的能力,在我看来,他们是先建立了全球审美,很有想象力的一群人,加上不断创新,不断试错,导致他们现在的敏捷程度非常高。每个月都有无限创新的产品上线,他们已经建立了一套非常有意思的创新体系,如何研发,如何上品,如何在小红书和其他社媒打出声量,如何先有声量再有销量,这套方法论,形成了飞轮效应,使得他们一骑绝尘。

策略二:人群细分

做了人群的切分,我们推测还是与盒马本身的女性消费者的年龄段相关,她们可能同时也是精致妈妈,因此盒马推出山楂苹果、香蕉牛油果、蜜柚雪梨三款儿童果蔬汁,针对的儿童画像是不爱吃饭,果蔬抗拒,经常积食的儿童人群。

策略三:建设新品类

双参黄芪枸杞Shot,将人参、西洋参、黄芪、枸杞、和苹果与梨汁做了一个融合,同时突出便携这个卖点。但是对这个新品的理解,我们倒是和盒马的见解不同,Shot的研发方向不是中式食养+果汁的概念。我们认为这是一个在未来两年内会迅速发展起来的品类,盒马仍需要继续探索这个品类的底层逻辑。

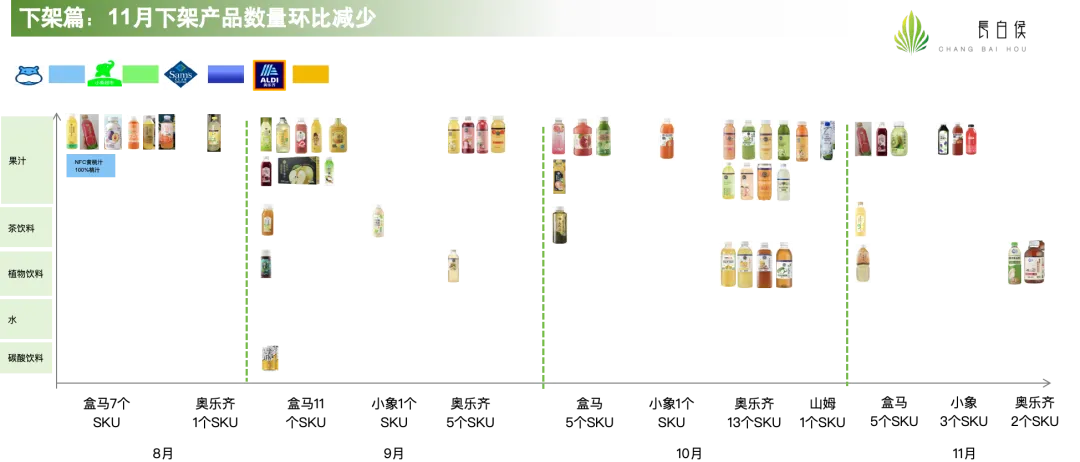

下架数据同样富含金矿。11月下架产品数量环比减少,但下架品类集中,揭示了PB的冷酷运营逻辑。

季节性清理:受夏季时令影响的果汁(如NFC梨汁、西瓜汁)在秋冬季节被果断下架,体现了严格的产品生命周期管理。

同质化淘汰:在竞争加剧的品类(如基础款苹果汁),表现平庸的SKU被快速淘汰,为新品腾出货架和资源。

数据驱动的“5%汰换率”:下架不是失败,而是基于销售数据的主动优化。这正是PB模式的核心优势——用最低的成本试错,新品上市一个月内,将线上线下的资源集中于新品身上,试出其爆品潜力,再决定下架否?

03

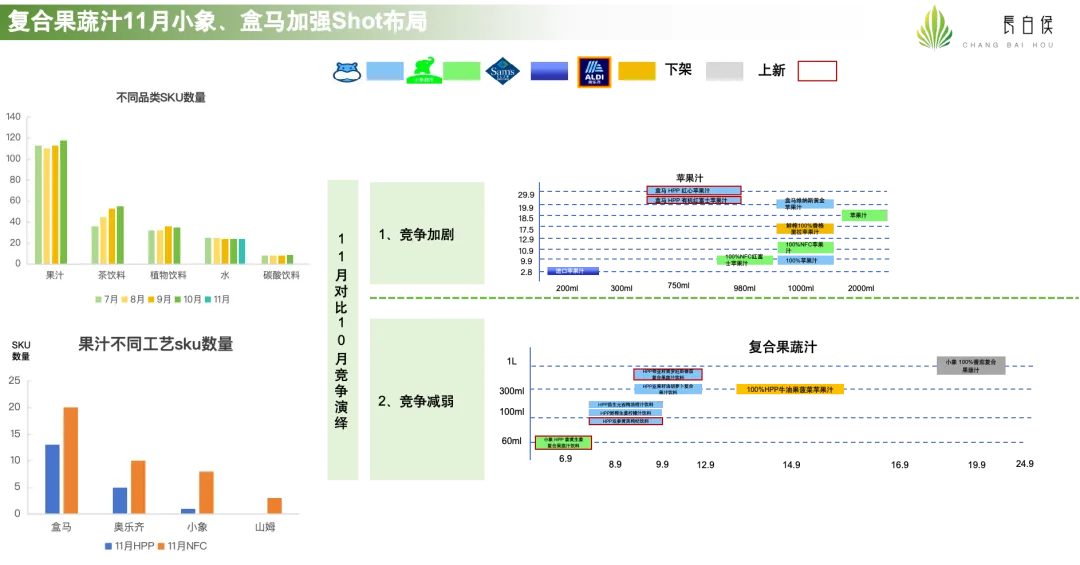

复合果蔬汁:盒马持续构建“Shot” 品类

11月份小象和盒马战略聚焦在“复合果蔬汁”上,盒马进一步构建“Shot”品类。

1、高增长潜力及创新的多样化:复合果蔬汁通常融合多种蔬菜、水果,主打“营养密度高”、“功能性明确”(如清体、护眼、补充维C),完美契合都市白领和健康人群的“轻养生”,果蔬汁天然有多处变量,季节、口味、产地、组合的多样性,“复合”就和调制鸡尾酒似的,底层有勾兑的逻辑,适配性一出来,产品的创新也就完成了。

2、高溢价空间:因其原料复杂、引导消费者关注功能性强,弱化消费者对其价格敏感度,愿意为“健康价值”支付溢价,毛利空间有机会优于传统单品果汁。

3、“Shot”形态的优势:小容量(如60ml、100ml)的Shot产品,降低了高端消费者的尝鲜门槛和饮用负担,创造了“餐后一杯”、“日常营养补充”等全新的、便捷的消费场景,是切入市场的利器。但Shot本身这个品类之所以在欧美超市流行广,产品数量多,背后是另外一套逻辑,并不是场景、便携这个方向。

4、关键洞察与数据解读:

这张PPT生动展示了一场正在进行中的、高度精细化的品类战争。

对盒马/小象而言:主动品类升级和心智抢占。它们不再满足于做基础款,而是通过“复合配方+Shot形态+HPP工艺”的组合拳,冲击品类制高点,打造难以模仿的差异化优势。

对行业而言:这标志着PB饮料竞争进入“深水区”。竞争维度从“有没有”、“多不多”,升级为“准不准”(细分场景)、“好不好”(工艺技术)、“贵不贵得值”(价值感知)。

对消费者而言:将获得更多高品质、强功能、更便捷的健康饮品选择,但也需要为这些“价值”支付更高的溢价。

对竞争对手(如奥乐齐、山姆及其他NB品牌)的启示:必须回答的是跟随进入Shot战场进行贴身肉搏,还是开辟新的差异化赛道(例如聚焦于某一特定功能、或开发新的饮用场景)?

04

茶饮料:持续分化

在茶饮料这个红海市场,领先品牌不再进行同质化竞争,而是通过 “无糖茶的高端精品化”和“果茶的多样化创新”两条路径,实现差异化。

1、市场总体格局:茶饮料SKU稳定,是战略投入的重点品类。对于零售商(如盒马)而言,茶饮料并非试探性品类,而是一个持续投入、稳定运营的核心品类。其SKU数仅次于绝对主流的“果汁”,证明了其重要的市场地位和消费者基础。

2、无糖茶赛道:以“茶叶种类与工艺”升级,冲击高端市场。价格带有所跃升,产品价格主要集中在3.7元 - 7.9元区间,远超传统瓶装无糖茶(通常3-5元),切入中高端价格带。竞争策略主要是放弃与康师傅、农夫山泉等在大众价位段的流量竞争,转而吸引追求品质、懂茶、愿意为健康和正宗风味付费的消费者,用“精品即饮茶”的概念建立壁垒,通过茶叶种类和生产工艺形成差异化:

茶叶种类:产品不再笼统地称为“绿茶”或“乌龙茶”,而是具体化为有机高山云雾绿茶、有机高山白毫银针(白茶)、单丛乌龙茶、黑茶等。这通过对产地、品种的细分,构建了专业的、可感知的价值差异。

先进工艺:引入 “HPP冷萃”工艺。HPP(高压冷杀菌)能更好保留茶香与活性物质,是高端饮料的标签,与“有机”、“高山”等概念结合,强力支撑高定价。

3、果茶赛道:以“果汁多样性”与“品类融合”驱动创新。价格带宽广,从1.7元到14.9元,跨度极大。这说明果茶市场包容性强,既有平价引流产品,也有高价值创新产品。竞争策略是规避与传统柠檬茶的直接对比,通过“水果盲盒”式的组合与跨品类融合,持续创造新鲜感,吸引喜爱尝试新品、追求丰富口感和趣味性的年轻消费者。具体来看三大创新维度:

风味创新:基础组合(金桔柠檬)之上,引入了刺梨、黄皮、杏等小众水果,创造独特记忆点和尝鲜体验。

工艺与形态创新:广泛使用“NFC”技术突出果汁真实感;与气泡水结合(如刺梨柠檬气泡水),打造更清爽刺激的口感;添加益生菌,增加功能健康属性。

规格创新:覆盖从230ml小容量到1000ml大容量的多种规格,满足一人食、分享等不同场景。

4、总体战略与启示:

市场正在分层与进化:茶饮料市场已从“有甜/无甜”的二元时代,进入基于原料、工艺、功能、风味精细划分的多元时代。无糖茶向上走“精品路线”,果茶横向走“创新路线”。

盒马的策略非常清晰:它正在有意识地定义这两个细分市场的高标准。在无糖茶领域,定义“好茶”的标准(有机、高山、特定品种、HPP冷萃);在果茶领域,定义“好玩好喝”的可能性(小众水果、气泡、益生菌)。这不仅是卖货,更是在建立品类话语权。

总而言之,这张图表明,茶饮料的竞争已从渠道和营销的竞争,彻底转向产品定义和消费者价值创新的竞争。成功的关键在于,能否在一个细分方向上,做出真正有差异化和说服力的好产品。

05

植物饮料:秋冬上新,差异化竞争

植物饮料(草本养生水)升级为零售品牌在秋冬季节进行差异化竞争和获取高溢价的关键赛道。 11月的集中上新并非偶然,而是提炼出了季节性商品本身的消费者痛点,基于“秋季润燥”需求不断探寻。

1、战略地位升级:SKU数量激增,成为11月上新主力

从“配角”到“主角”:左侧“不同品类SKU数量”柱状图清晰显示,在11月,代表植物饮料的黄色柱状体显著拉高,与“果汁”、“茶饮料”共同构成了SKU数量的第一梯队。

这意味着零售品牌(特别是PB自有品牌)在传统的果汁、茶饮红海之外,找到了一个增长新引擎。在秋冬干燥季节,将资源倾斜于具有天然“养生”、“滋润”认知的植物饮料,是符合时令消费需求的聪明策略。

2、 产品策略:聚焦“秋季时令成分”,实现价值差异化

功能具体化:新品主打的“雪梨”、“银耳”、“杏仁”、“枇杷”等成分,全部指向 “润肺”、“滋阴”、“缓解秋燥”的传统饮食智慧。这比泛泛地宣传“健康”更具象、更可信,能直接触发消费者的场景联想(如干燥、咳嗽)。

差异化竞争:通过引入这些食材,产品成功与传统果汁、茶饮、碳酸饮料区隔开来,避免了直接的价格战,进入一个认知蓝海。

3、定价与规格:瞄准中高端即饮市场。

右侧条形图显示,新上架产品的价格主要集中在7.9元至13.9元区间。

容量策略:主推550ml和1L规格。前者是标准的即饮瓶装容量,满足个人随身携带需求;后者则切入家庭分享或全天饮用的场景。

价值支撑:这个价格带远高于普通矿泉水,甚至高于许多大众果汁。其溢价支撑正来自于 “特定功能性成分”(如雪梨、杏仁)和“健康诉求”,而非简单的解渴。

4、行业趋势:从“同质化”走向“差异化”

下方的“植物饮料SKU数量”趋势图(6-10月)尤为关键:它显示差异化SKU(绿色部分)的数量稳步增长,而同质化SKU(灰色部分)在减少。

这验证了行业的发展方向——早期的植物饮料可能多是雷同的“凉茶”、“竹蔗水”等。而现在的赢家是那些能够持续进行成分创新、功能细分和场景绑定的产品。单纯模仿已无出路,必须建立独特的成分组合和功效认知。

5、总结与战略启示

对零售品牌(PB)而言:这张图完美诠释了如何打造一个成功的“时令大单品”。“草本养生水”的成功公式 = 精准的时令场景(秋季润燥) + 有认知基础的差异化成分(雪梨、银耳) + 明确的价值主张(滋养) + 契合场景的容量规格,这是“人无我有”的差异化竞争典范。

对市场而言:这标志着饮品“药食同源”化和“季节限定”化的趋势进一步加强。消费者不再满足于好喝,更追求“喝对时候”、“喝出功效”。未来,围绕春夏“祛湿”、秋冬“润燥”等季节性需求的饮品创新将成为常态。

对传统饮料品牌的警示:如果仍停留在基础口味和大众功能上,可能会错失这一波“功能性细分”的消费升级。新进入者正在用更精准的“成分故事”和“场景方案”,切割高端市场。

总而言之,这张图表揭示了一个清晰的信号:饮品竞争已进入“成分创新”和“场景深度绑定”的新阶段。“草本养生水”在11月的爆发,是PB基于深度消费洞察,主动创造需求、引领趋势的成功案例。

笔者近一个月来走访了全国多个市场,河南市场有胖东、鲜风生活、淘小胖等零售业,他们也都在建设饮料的自有品牌,笔者拍回来了一些照片给大家作为参考。笔者发现河南市场零售商的自有品牌与我们一直在追踪的四个零售商的背后生产厂商重合度非常高,从包装本身的逻辑、从产品本身的方向来看,河南市场的PB出现了近似度非常高的情况,引发笔者思考的是PB的发展会不会变成另外一种同质化。

胖东来

淘小胖

鲜风生活