大学生消费

行为洞察

看看大学生的生活费

都去哪了?

CONSUMING

GROUP

1

PART 1

人群画像

自2016年起,大学生群体的人数不断且稳步增长,同时带动大学生消费份额也有明显的增长,大学生市场不断受到各界关注,市场潜力巨大。随着大学人数不断增长, 据教育部公开的数据,2022我国高等教育总规模达4655万人。随着人数的增加,高校消费市场规模也在不断扩大.

大学生消费人群画像>>>

大学生消费人群画像>>>

2

PART 2

月均生活费

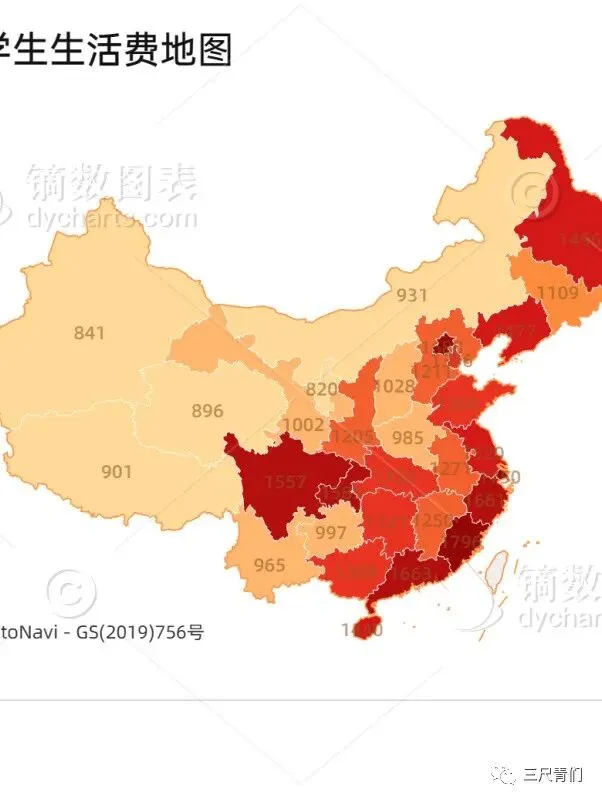

全国各地生活费金额对比

数据显示,超过7成的受访大学生的主要收入来源是父母给予的生活费,少部分会通过兼职等渠道增加收入,因而大学生群体在进行购物、文娱、知识付费等项目消费时,对性价比的关注度普遍较高,这是大学生在预算约束下进行理性消费的一种表现。

大学生平均可支配生活费在2082元,但仍有22.34%的大学生的生活费在1000元以下。大学生的主要收入来源依旧是父母。

全国各地大学生月均生活费金额>>>

3

PART 3

消费对比

大学生消费偏好男女对比

在社交娱乐及保健品消费中,男女生消费习惯差别不大。在饮食及日用品、服饰、兴趣爱好付费中,男生群体的消费率较高于女生;学习类消费中女生群体的消费率较高于男生。在化妆品消费中,男女生消费差异很大,女生消费占比超过5成,而男生消费不足2成。此外,男生更爱数码产品,有近四成男生每学期有过相关消费而女生只有两成。

消费偏好对比分析>>>

4

PART 4

购物渠道

大学生最喜欢的购物渠道

大学生购物渠道偏好>>>

5

PART 5

消费支出

大学生各类消费支出占比

民以食为天

数据资料显示,大学生饮食及日用品月均消费支出500--800元,占比46.35%。500元以下占24.7%。800元--1000元比占24.5%,支出超过1000元以上占4.5%。

饮食及日用品月均消费支出>>>

爱美之心人皆有之

数据资料显示,大学生每学期服饰类消费金额,消费金额在500元以下的占比28.35%。消费金额在500--1000元,占比37.5%。1000元--3000元,占比25.93%。支出在3000元--5000元之间,占比7.75%每学期消费支出在5000元以上占比1%。

每学期服饰类消费支出>>>

变美是一生的工作

数据显示,大学生每学期护肤化妆品类消费金额在300元以下的占比 34.6%。消费金额在300--500元。占比31.8%,消费金额在500元--1000元,占比21.9%。在1000元到2000元内,占比10.1%。支出2000元以上,占1.6%。

每学期护肤/化妆品消费金额>>>

人类是群体动物

大学生每学期社交娱乐消费金额在1000元以下的占比42%。消费支出在1000元到2000元的占比39.9% 。支出2000元到3000元,占比15.2%。金额超过3000元的,占比3%。

每学期社交娱乐支出>>>

6

PART 6

超前消费

大学生对超前消费的态度

随着互联网经济的不断发展,各种贷款形式不断涌现,超前消费已经成为当代社会人们满足自身消费欲望的重要方式,而大学生群体作为近年来新兴的消费群体,对流行消费形式和观念的反应更为迅速,超前消费现象普遍。

55.12%的受访大学生使用分期付款产品,此外分别有19.8%、17.4% 的受访大学生会通过分期付款、贷款购买超过预算的产品。虽然超前消费一定程度上可以缓解大学生当前的经济压力,但需要适度,避免过度消费、从众消费等错误观念。

大学生购买超预算产品方式>>>

大学生支付方式偏好>>>

花明天的钱,圆今天的梦,在很多大学生身上,我们能清晰地看到这句话的影子。当代大学生中很多都是花呗、白条的重度使用者:生活费不够,花呗白条来凑。钱包空空的、花呗满满的是他们的常态,每个月点开花呗账单,被金额吓一跳,一项项地核对,结果发现每一笔都是自己本人花的,千真万确。

不过,尽管提前透支是当代大学生的消费观,这也并不意味着他们都在无脑地超前消费。根据2017年花呗发布的消费报告,近7成的年轻用户每月的花呗消费控制在了授信额度的2/3以内。而通过花呗完成消费后,按时还款的90后人数比例高达99%。

7

PART 7

消费理念

我的生活费够吗?

近8成大学生每月有攒钱计划,

合理“理财”掌握消费决策主动权

大学生面临着步入社会的过渡期,他们开始形成独立消费决策的意识,为“心爱之物”筹备预算或提前攒钱。

大学生日常消费理念>>

根据数据资料显示,46.8%的大学生认为生活费刚好够用。18.6%的大学生认为现在的生活费不够。34.6%的大学生会在月底还有生活费小金库。

大学生对生活费认知>>>

8

PART 8

树立正确消费理念

什么才是正确的消费观?

3月30日

中国消费者协会、共青团中央

发布消费警示

提醒青年学生

树立健康消费观

远离不良“校园贷”

大量非银行机构和平台依托互联网逐渐渗透到大学生群体,向大学生开展贷款业务,这就是所谓的“校园贷”。“校园贷”具有数额小、效率高、门槛低、范围广等优势,吸引了众多有超前消费需求的大学生办理贷款。

但在“校园贷”风靡的背后

也存在着严重隐患

风险一

“校园贷”市场

存在办理贷款业务门槛低、经营者资质参差不齐、身份审核形同虚设、合同信息不透明、风险提示不充分等一系列问题;

风险二

大学生风险意识

由于大学生三观尚未完全成熟,物质需求旺盛,对未知事物的好奇心强,但自身控制能力较差,风险防范意识薄弱,再加上社会经验缺乏,容易落入不法分子的圈套。

·对此我们应该做到

树立正确消费观念

大学生应树立正确的价值观和消费观,全面客观地认识自己,接受自己,不被外界的焦虑、压力、浮躁左右,不要将精神需求过度寄托于物质上,克服从众、攀比、虚荣等心理,理性认识自己的消费能力,根据自身经济条件制定消费计划,合理安排生活支出,培养理性消费意识和良好消费习惯。

学习金融理财知识

学习基本的理财知识,提高自身认识金钱、驾驭金钱的能力,能够熟悉常见的金融产品服务类型及其相关法规政策,了解个人信用记录的重要性,善于评估自身还款能力并珍视信用记录,学会对金钱的合理分配和使用,做到量入为出,清醒地认识到分期付款、超前消费、网络平台借贷的本质。

增强风险防范意识

不良“校园贷”不断翻新其骗局和陷阱,“美容贷”“培训贷”“刷单贷”“多头贷”“高利贷”“套路贷”“裸条贷”等违法违规贷款层出不穷。

大学生应妥善保护好自己的身份证号、银行卡号、手机号以及验证码等重要个人信息,不扫描来源不明的二维码,也不轻易向他人透露家庭住址、宿舍地址、父母联系电话;对高利贷、诈骗、敲诈勒索等违法行为有基本的认定,在自身权益受损的情况下及时向公安机关报案。

找正规银行机构贷款

大学生如果确需申请贷款的,一定先和父母沟通,认真评估自己的还款能力,并检查该机构是否有相关部门批准的资质证明。贷款前还应仔细阅读合同内容,明确贷款的额度、利率、还款方式、违约责任等重要信息,确保合同条款合法、合理。

部分文字 数据来源

国家统计局 教育部 知乎 中国消费者报 中国消费网 校果研究院 艾媒咨询网中国大学生消费行为调研分析报告 洞见研报

—end—