【策略】科技成长的起点:风越来越大

风险偏好的上修,逐步成为可能。从时间、空间、方向三维度把握,当前经济修复方向确定,时间(持续性)与空间(弹性)正自模糊转向清晰,从分散转向收敛,风险评价下行。风险偏好方面,当前无论是总量还是结构上的换手率数据显示,市场风险偏好仍处低位,但拐头向上迹象已现。后续中美缓和预期与金融供给侧改革预期(公募REITs项目落地)带动风险偏好的适度抬升,将逐步与科技成长板块中度风险特征的赛道相匹配。

滞胀下比差,还是终局思维比好?我们并不是与“价值陷阱”为伴,而是科技其价值尚未被充分预期——盈利亮点与高性价比。总量层面,业绩增速前高后低已被市场充分预期,此处考量赋权可有下降但仍需重结构上的差异。相较周期价格预期拐点出现,消费盈利端增长的相对平稳,当前却正对应科技成长龙头由行业景气及政策红利驱动下内生高增阶段的逐步起势。尽管2021-2022年由于新制式、新硬件、新产品的大概率缺失令科技成长的盈利预测难以再次见到高点,但从行业间对比来看,科技成长板块依旧具备景气分位的相对优势。结合近期电子、电新等行业盈利预测的上调背景,本轮由净利率驱动的科技成长最有可能在总量盈利回落中脱颖而出。估值性价比方面,基PEG框架,当前PEG低于1的高增长赛道则集中于科技成长中的被动器件、新能源车动力电池等领域。

风险偏好风起,把脉科技成长,精选景气赛道。重点推荐:新能源车;医疗服务/高端器械/疫苗;半导体。

【军工】持仓略有下降,航空航天依旧是首选—2021Q1军工基金持仓研究

航空航天产业链仍旧是机构重仓首选。1)从重仓市值和重仓基金数量两个维度看,基金重仓前十大军工股,均来自航天航空产业链。2)从机构仓位变动来看,中航高科、鸿远电子、应流股份新晋前十大重仓股,获得大幅加仓的公司比如新雷能、景嘉微、爱乐达等均是来自航空航天产业链。3)军工前30大重仓股中,共28家来自航空航天产业链(仅湘电股份、内蒙一机除外)。

看好航空航天前景,上游元器件持仓依旧居前,材料获得青睐。1)近2个季度,机构已大幅加仓元器件板块。2021Q1,前十大军工重仓股中,元器件类标的占据5席,市值占整个军工行业持仓的比重高达32.51%,环比上季度增加1.1个百分点。2)零部件板块持仓占整个军工板块的比重从2020Q4的14.83%下降至9.44%,主机厂、材料及加工板块均有不同程度增长,特别是材料及加工板块,持仓比重增加5.09个百分点至9.66%。3)上游企业率先反应行业景气度,我们认为持仓变化表明机构看好军工行业特别是航空航天产业发展前景,已开始重仓元器件、材料类标的。

风险提示:由于技术问题,军品业务业绩不达预期的风险。民品业务业绩不达预期的风险。

【金工】核心指数成分股调整名单及冲击成本预测

中证公司将于6月15日对重要指数成份股进行调整。

按照样本股定期审核规则,并遵循10%调整数量限制、缓冲区规则及对长期停牌与财务亏损股票的处理方式,我们对2021年06月成份股调整名单进行了预测,沪深300指数预计调入调出25只股票,中证500指数预计调入调出50只股票。

沪深300指数预计调入调出名单包括:调入中金公司、金山办公、沪硅产业-U、华熙生物、阳光电源等25只股票;调出天茂集团、阳光城、美锦能源、中南建设、荣盛发展等25只股票。

中证500指数预计调入调出名单包括:调入卫宁健康、健友股份、南极电商、光线传媒、中国软件等50只股票;调出阳光电源、欧普康视、人福医药、重庆啤酒、金发科技等50只股票。

基于冲击成本模型,我们估计了沪深300和中证500被动指数型基金调入调出个股产生的冲击成本。沪深300调入名单中石头科技、金山办公和绝味食品等自由流通市值较小,冲击成本排名靠前,价格弹性大,潜在收益率高。沪深300调出名单中养元饮品、广汇汽车和雅戈尔等冲击成本排名靠前,组合中包含相应股票的建议暂时规避。

中证500调入名单中道通科技、健友股份、卫宁健康等冲击成本排名靠前,事件类策略优先考虑新纳入成分股包括迈克生物、坚朗五金、九洲药业等。中证500调出名单中百润股份、人福医药、金域医学等冲击成本排名靠前,并非由于纳入沪深300指数而被剔除的个股例如安井食品、坚朗五金等短期投资风险较高。

>>以上内容节选自国泰君安证券已经发布的研究报告《核心指数成分股调整名单及冲击成本预测》,具体分析内容(包括风险提示等)请详见完整版报告。

备注

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向国君证券客户中的专业投资者,请勿对本图文消息进行任何形式的转发。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!如有任何疑问,敬请按照以下联系方式与我们联系。

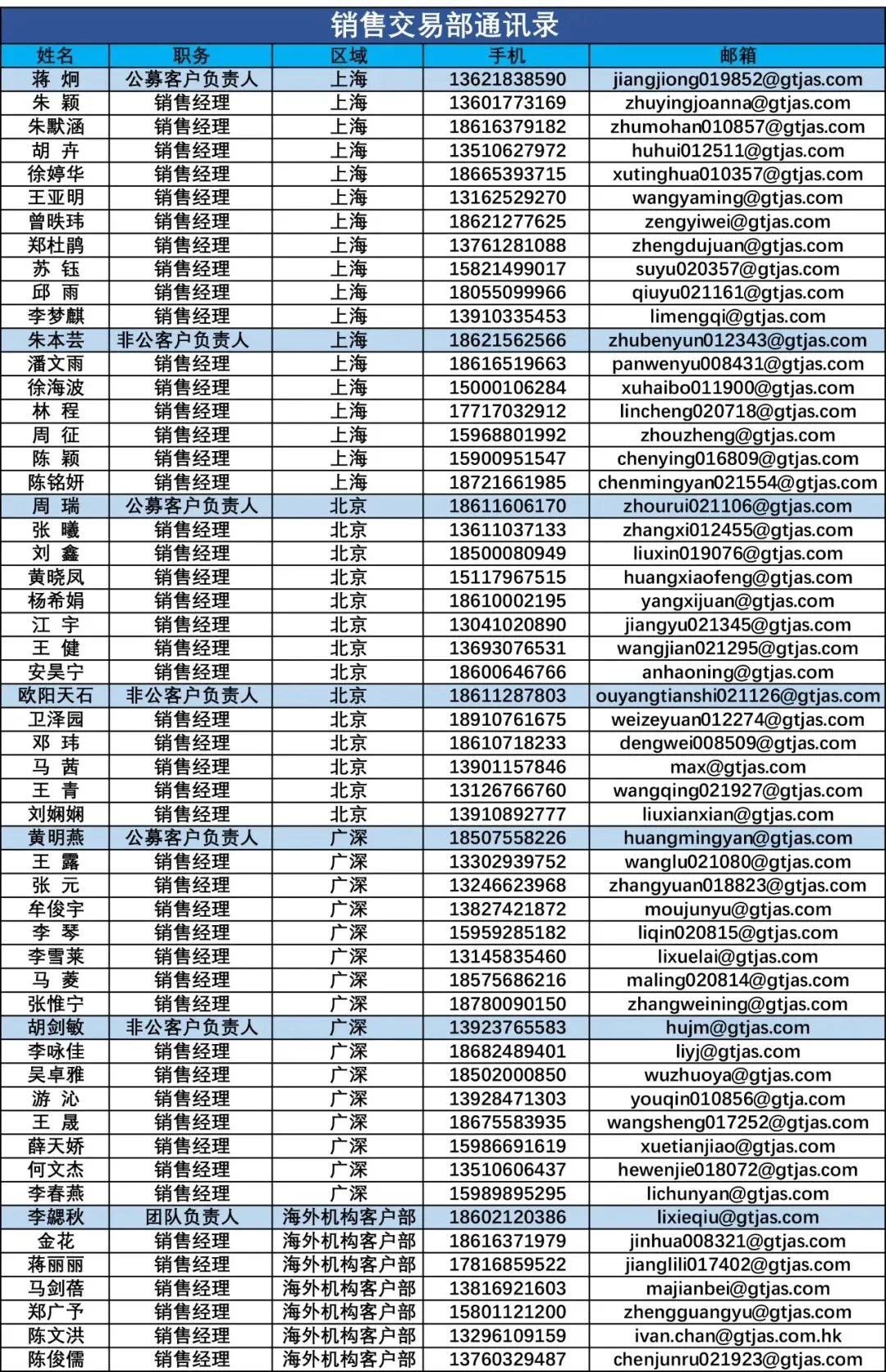

国泰君安证券销售交易部:

华北地区:莫言钧 010-83939863

华东地区:潘一楠 021-38676548

华南地区:刘令仪 0755-23976062

法律声明

本公众订阅号(微信号: GTJARESEARCH)为国泰君安证券股份有限公司(以下简称“国泰君安证券”)研究所依法设立、独立运营的唯一官方订阅号。

其他机构或个人在微信平台上以国泰君安研究所名义注册的,或含有“国泰君安研究”,或含有与国泰君安证券研究所品牌名称相关信息的其他订阅号均不是国泰君安证券研究所官方订阅号。

本订阅号不是国泰君安证券研究报告发布平台,本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券硏究信息,请具体参见国泰君安证券研究所发布的完整报告。

在任何情况下,本订阅号的内容不构成对任何人的投资建议,国泰君安证券也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有,国泰君安证券对本订阅号保留一切法律权利。

订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需注明出处为“国泰君安研究”,且不得对本订阅号所载内容进行任何有悖原意的引用、节选和修改。