2024年,中国汽车行业的关键词只有两个:降价与焦虑。从特斯拉“开打价格战”的第一声枪响,到比亚迪、吉利、长安、上汽各自的跟进,整整一年,几乎所有品牌都被裹挟进“价格泥潭”。

然而,《麦肯锡2025中国汽车消费者洞察报告》却抛出一个令人意外的结论:

“价格战的刺激效应几乎为零,消费者真正买单的,是技术创新。”

也就是说,中国汽车打了一年价格战,却只换来0.6个百分点的销量刺激。而另一端,技术创新——从智驾、800V快充到车机系统迭代——反而带来了10倍以上的购买拉动。

麦肯锡的研究显示:

“消费者不想买更便宜的车,而是想买更聪明、更有未来感的车。”

一、价格战:销量只涨3.6%,但利润蒸发

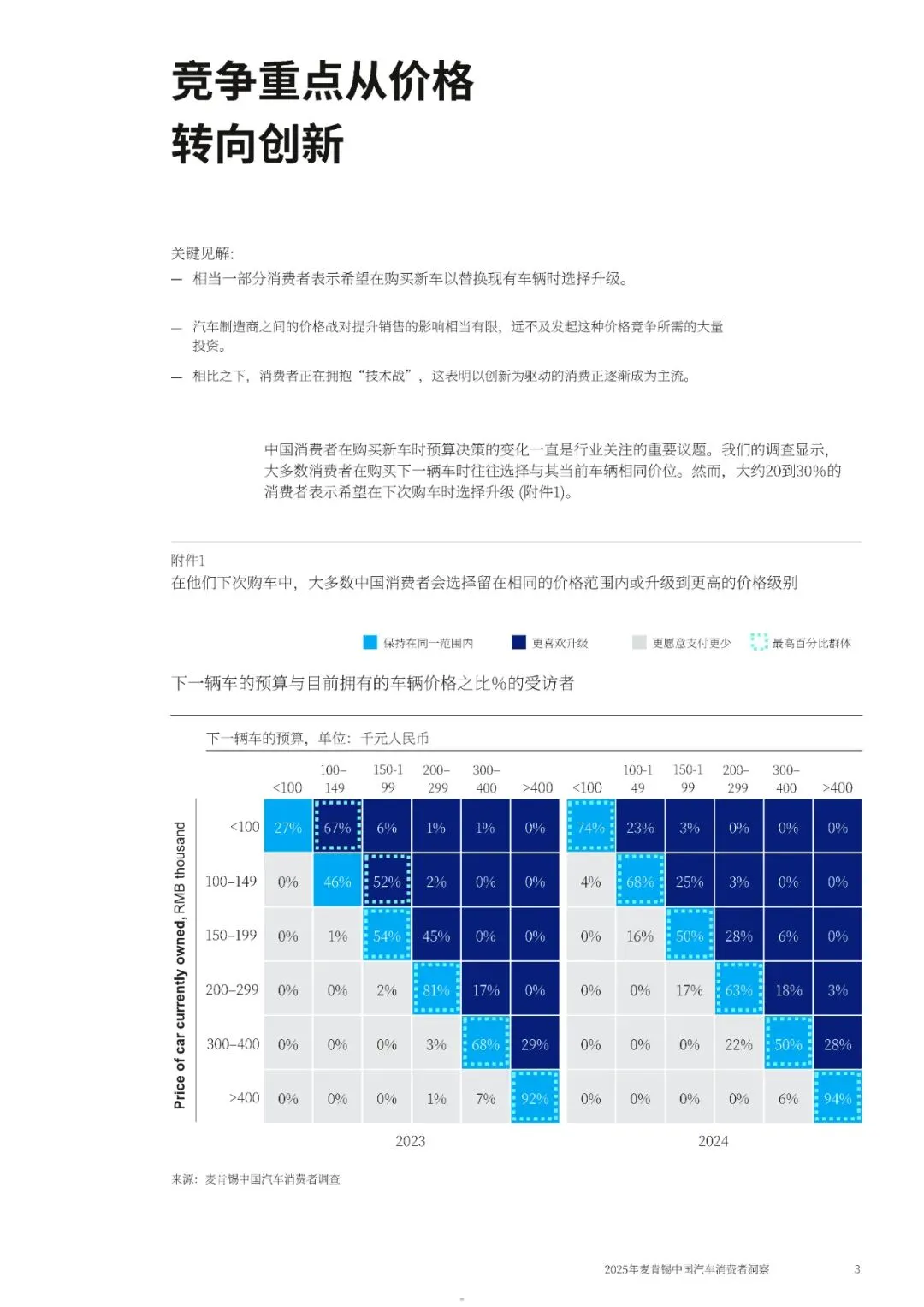

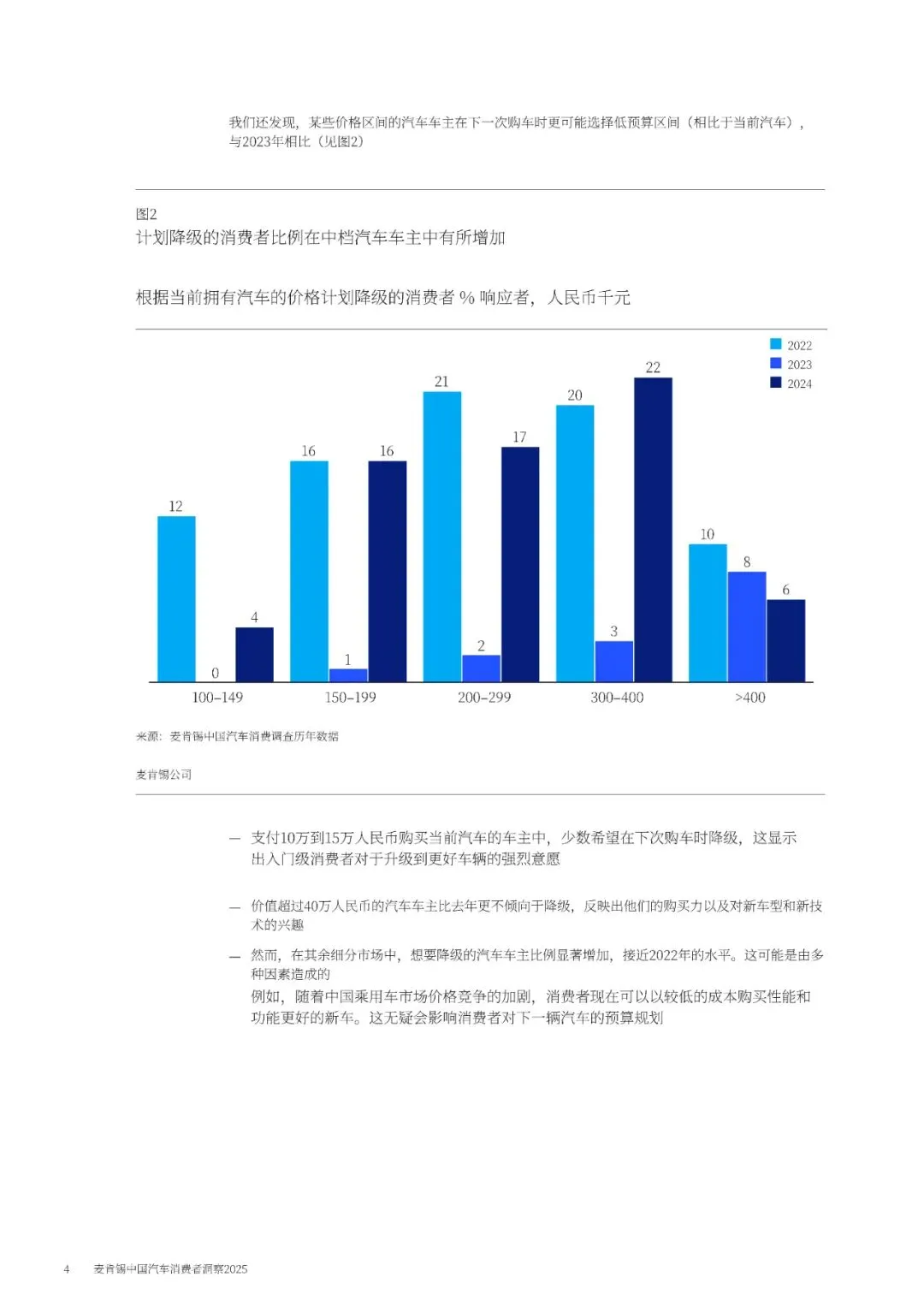

2024年,中国车市打了一整年的“价格战”。麦肯锡报告的数据显示:

价格战对整体销量的净刺激效应仅为 +3.6%,而同期主流品牌的平均折扣率上升了 5~8 个百分点。

这意味着:让利更多,销量并没有显著提升。与此同时,当麦肯锡询问消费者“车型研发周期缩短是否影响购买意愿”时,高收入群体(家庭年收入超48万元)中,正向购买意愿上升了 22.9%;中等收入群体上升15.5%,而低收入群体也达到10.8%!

换句话说:

“价格战”的收益有限,但“技术创新”的购买拉动是它的三倍以上。

这表明当下消费者更在意的是新技术、快节奏的产品迭代与体验感,而不是“降价促销”。

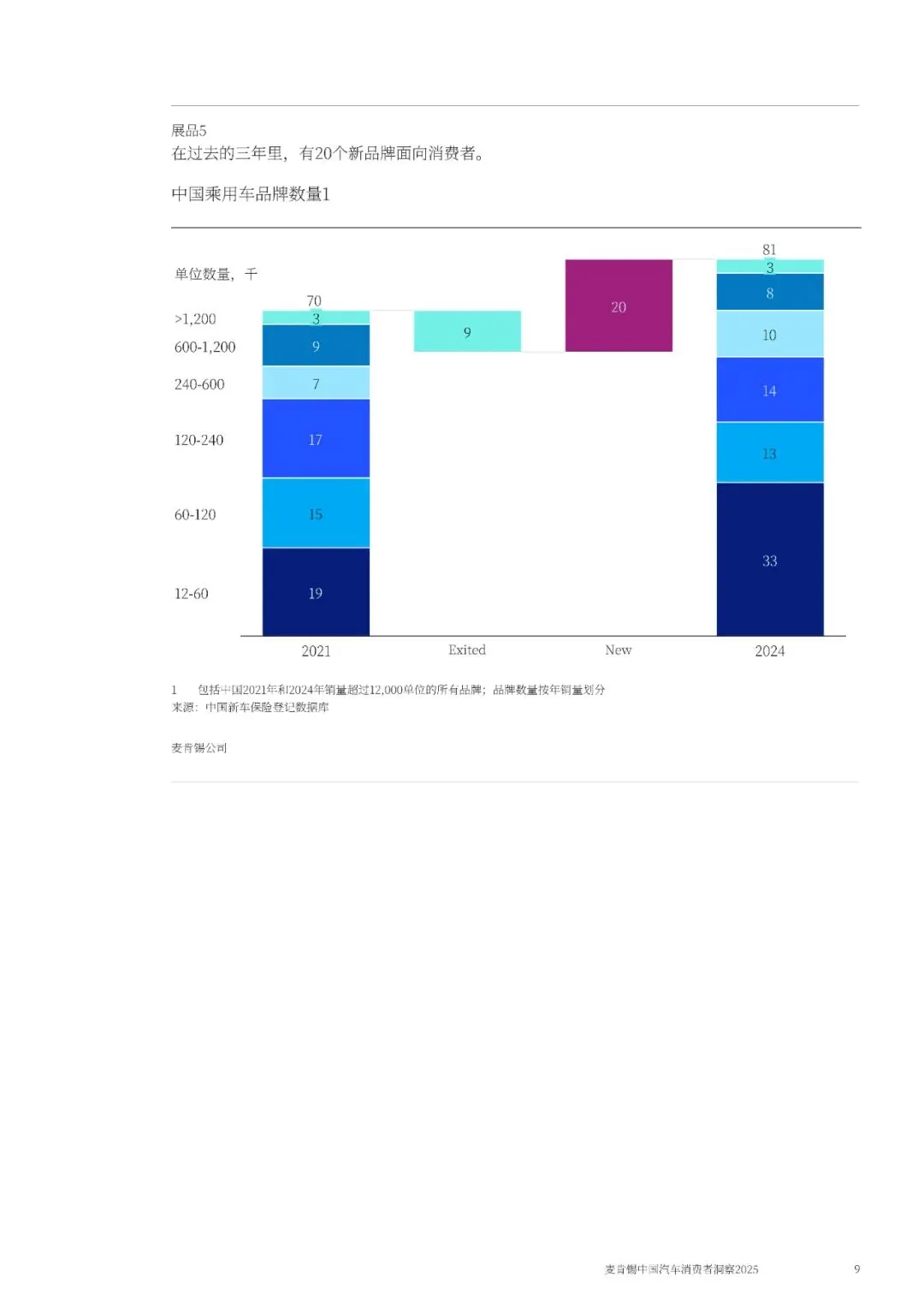

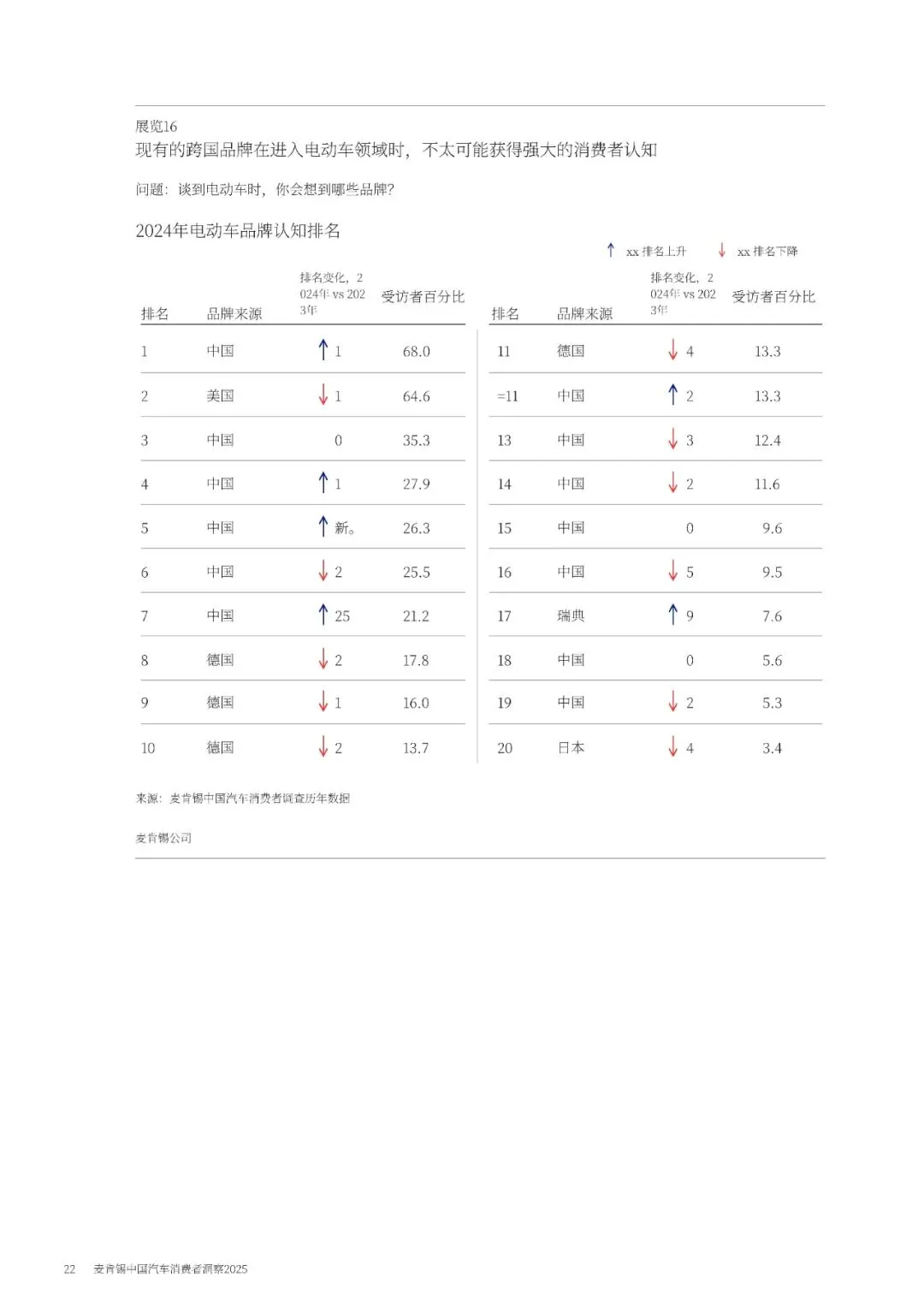

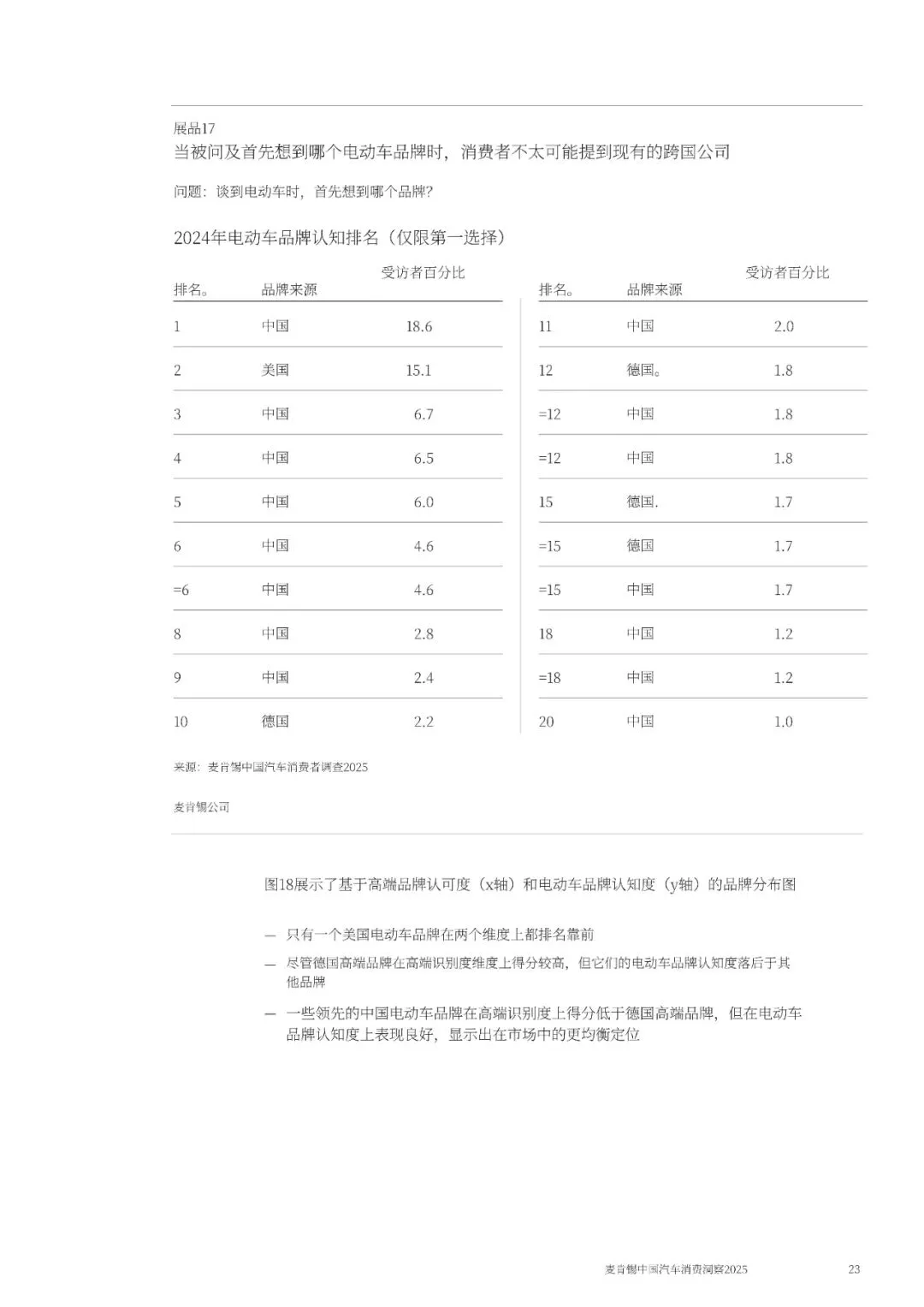

二、品牌格局:20个新品牌崛起,外资溢价坍塌

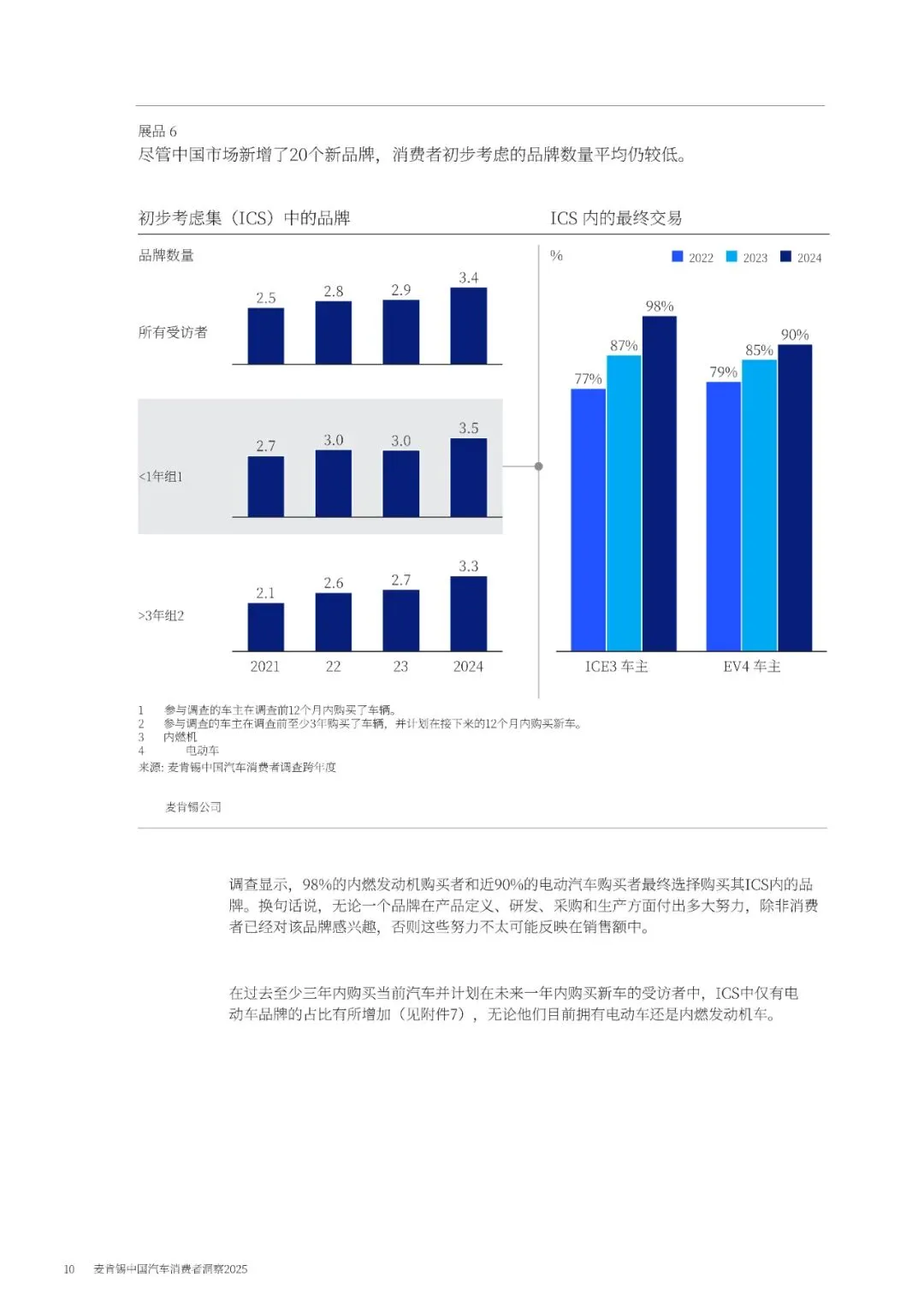

过去三年,中国乘用车市场新增了 20个品牌(年销量超过1.2万辆),退出品牌仅9个!消费者的初选品牌(ICS)平均数量只从2021年的 2.5个 提升到2024年的 3.4个,说明品牌竞争加剧,但用户心智集中度仍然很高。

更关键的是:

98%的燃油车买家和约90%的新能源车买家最终购买的品牌都来自他们的初选集(ICS)中。也就是说:如果品牌一开始没被纳入用户考虑,就几乎没有成交机会。

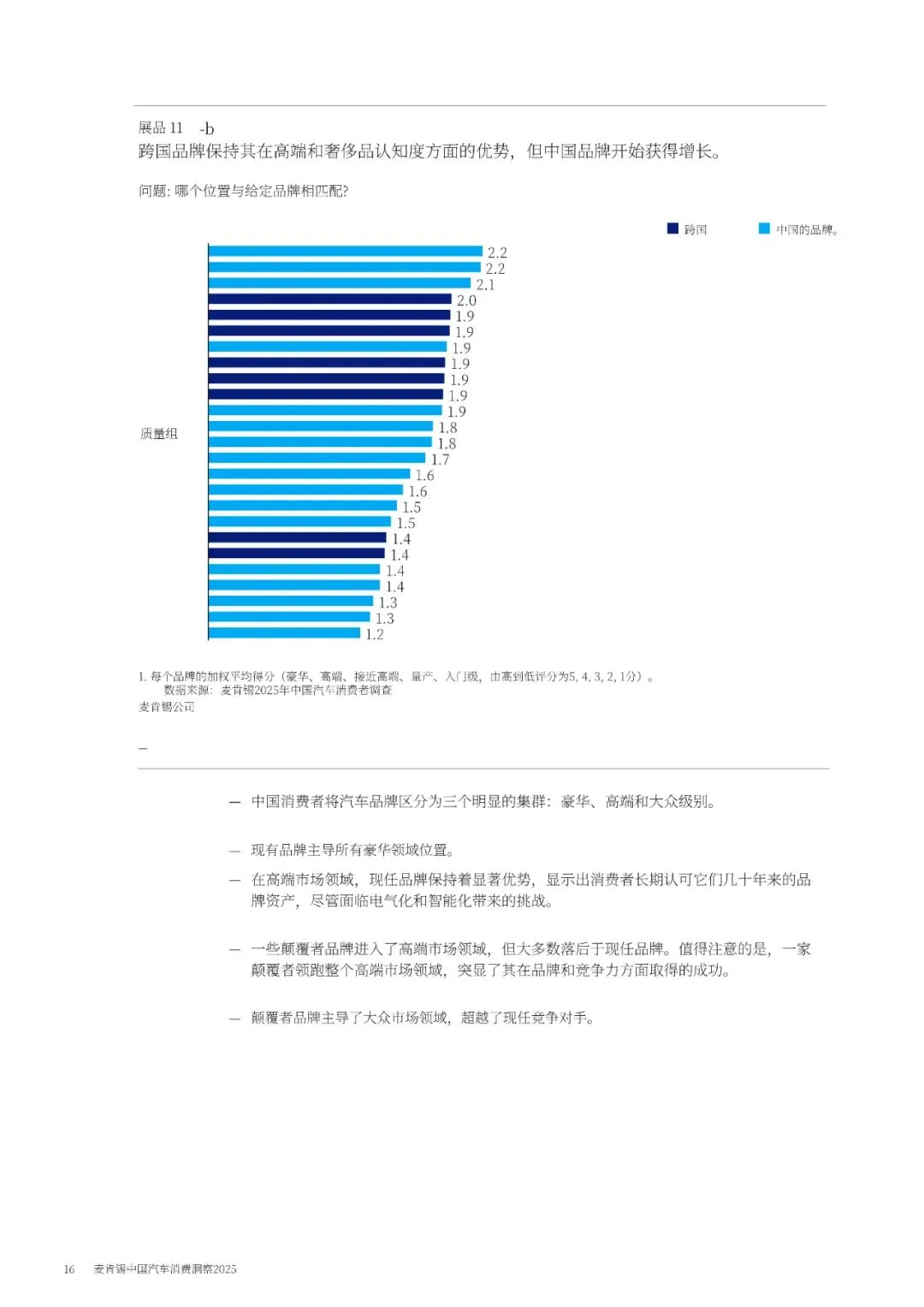

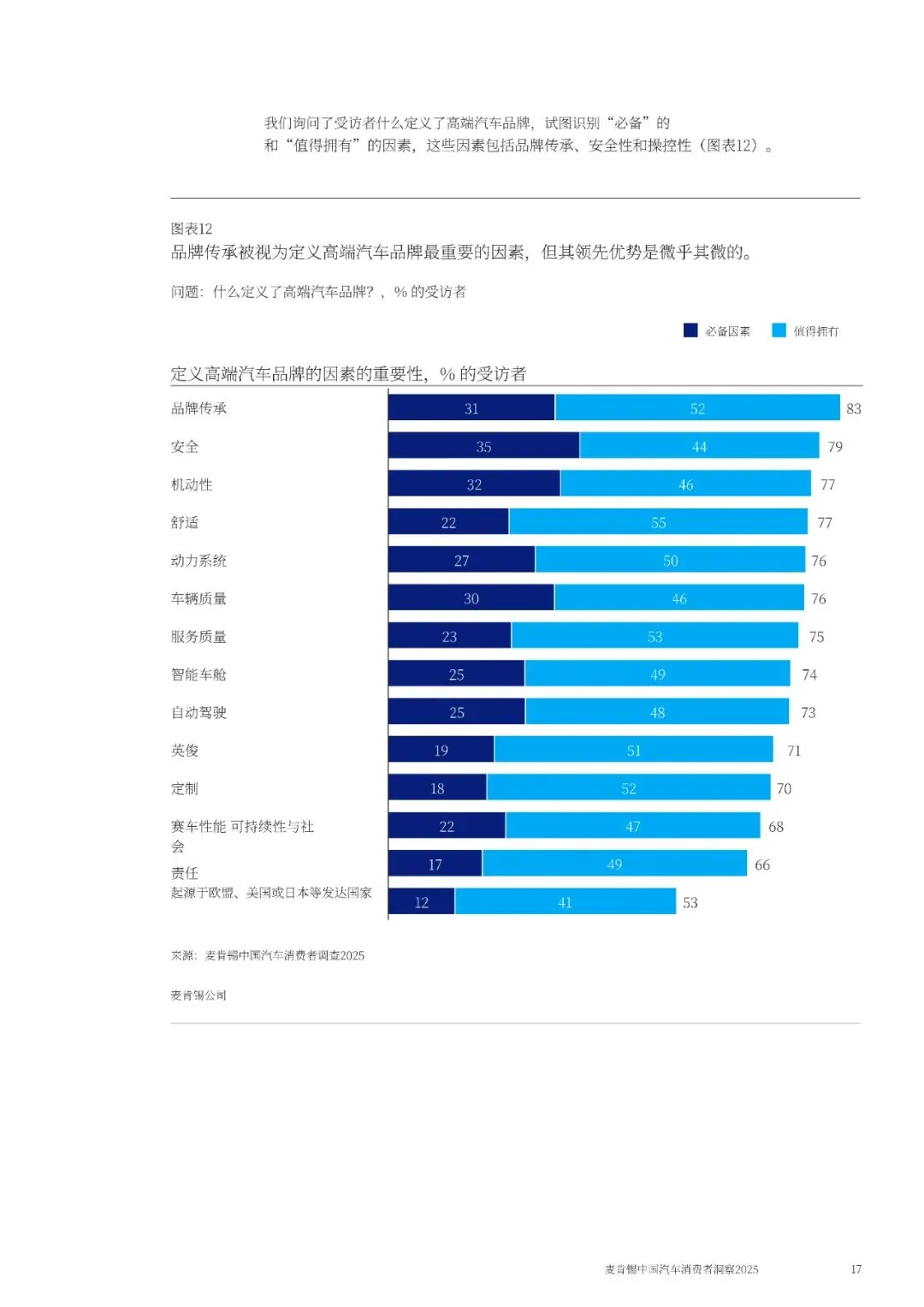

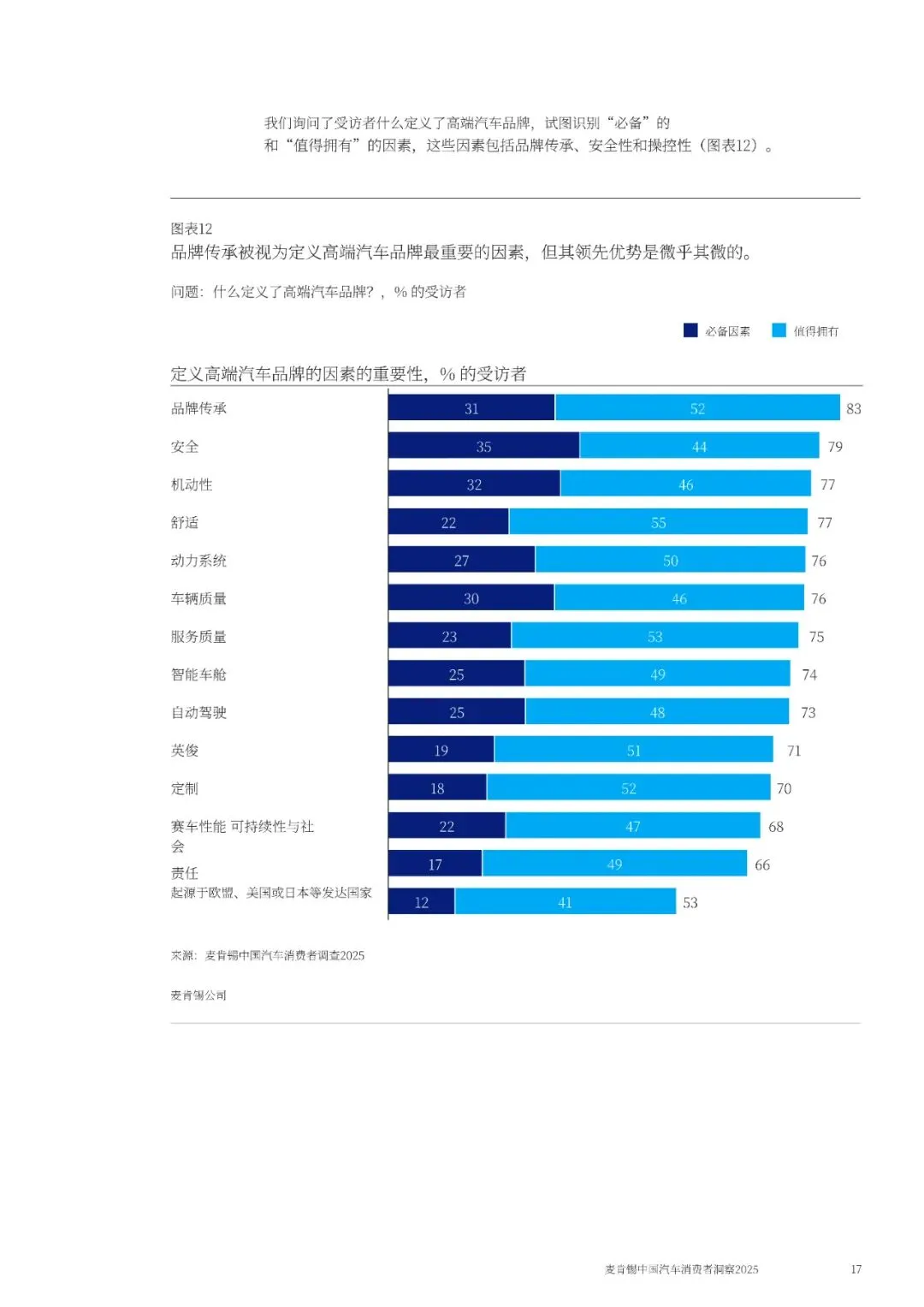

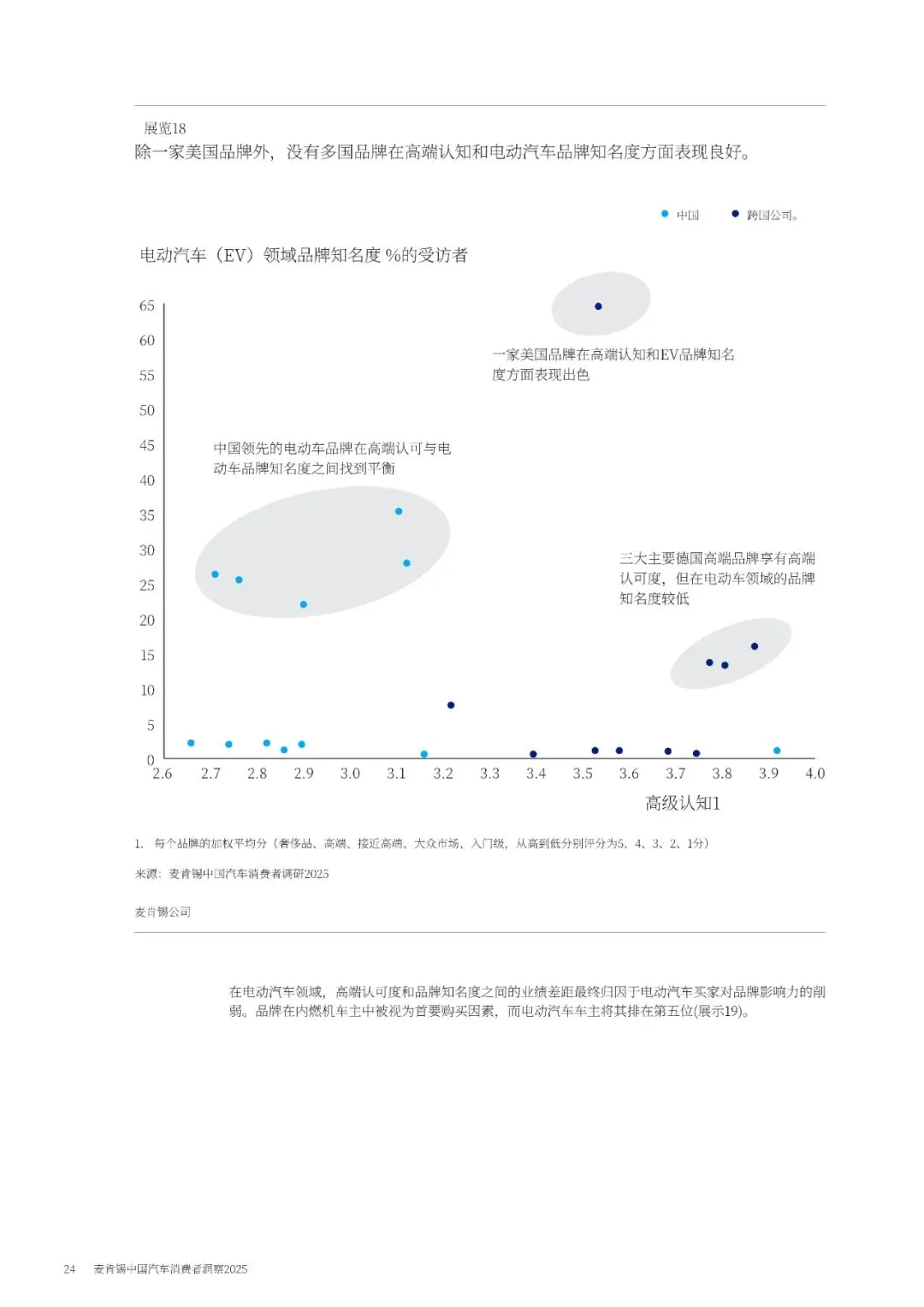

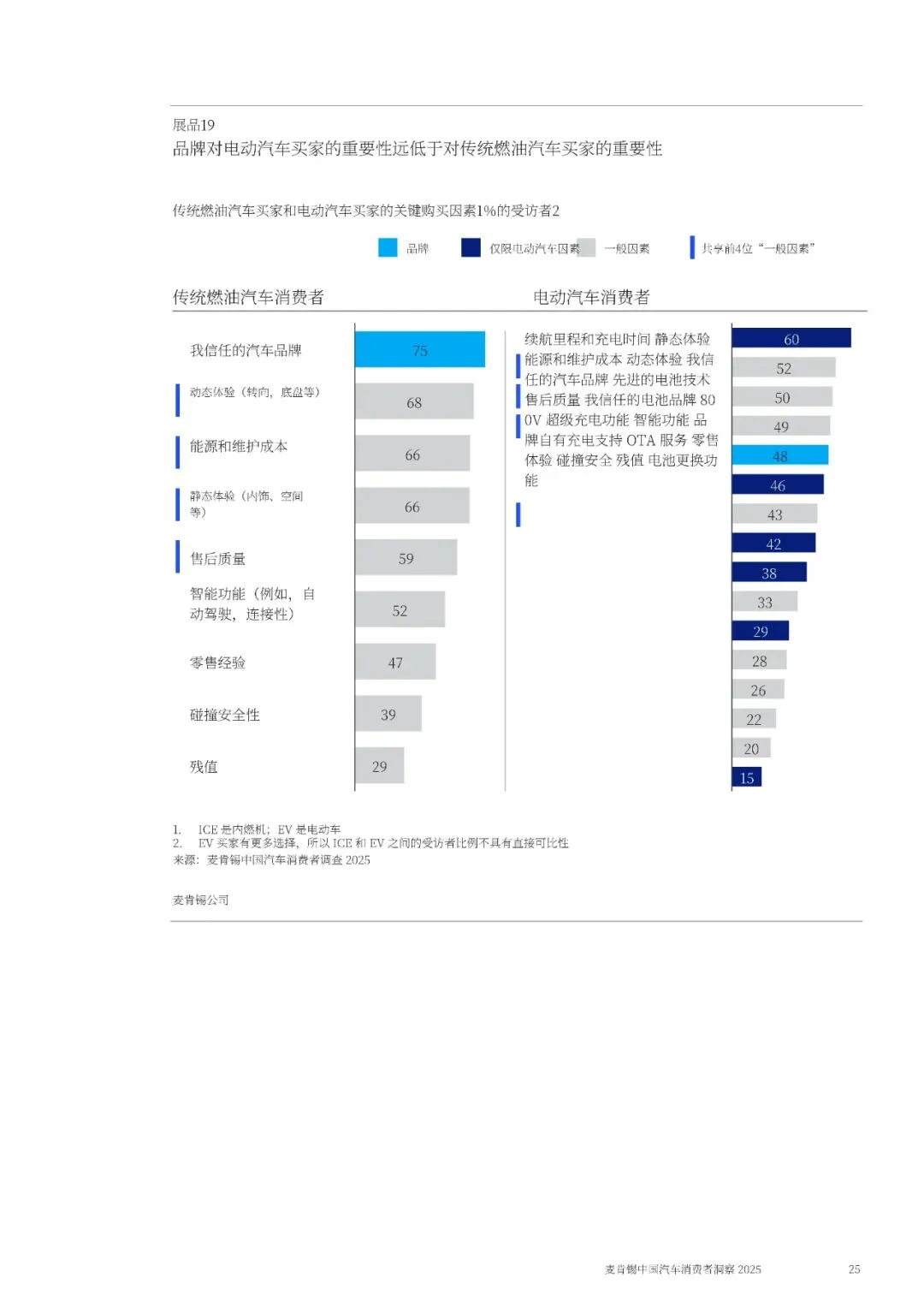

而传统豪华品牌的“高认知、低转化”问题更严重。麦肯锡指出:

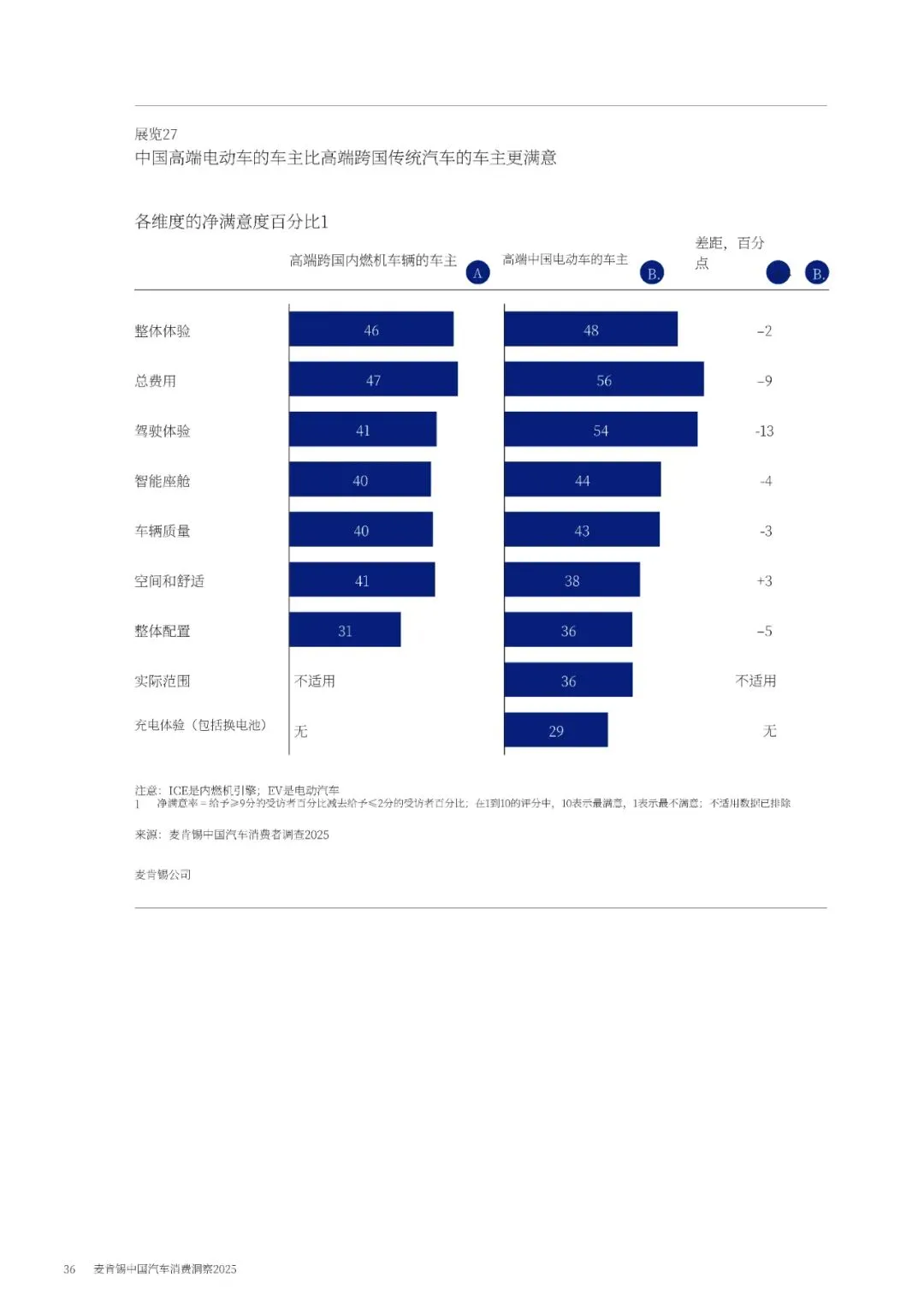

“外资品牌在豪华认知上仍占优势(平均品牌感知得分4.8),但在新能源市场转化率远低于自主品牌。”

中国品牌在“科技维度”上的感知得分已达3.8–4.0,接近外资豪华品牌;

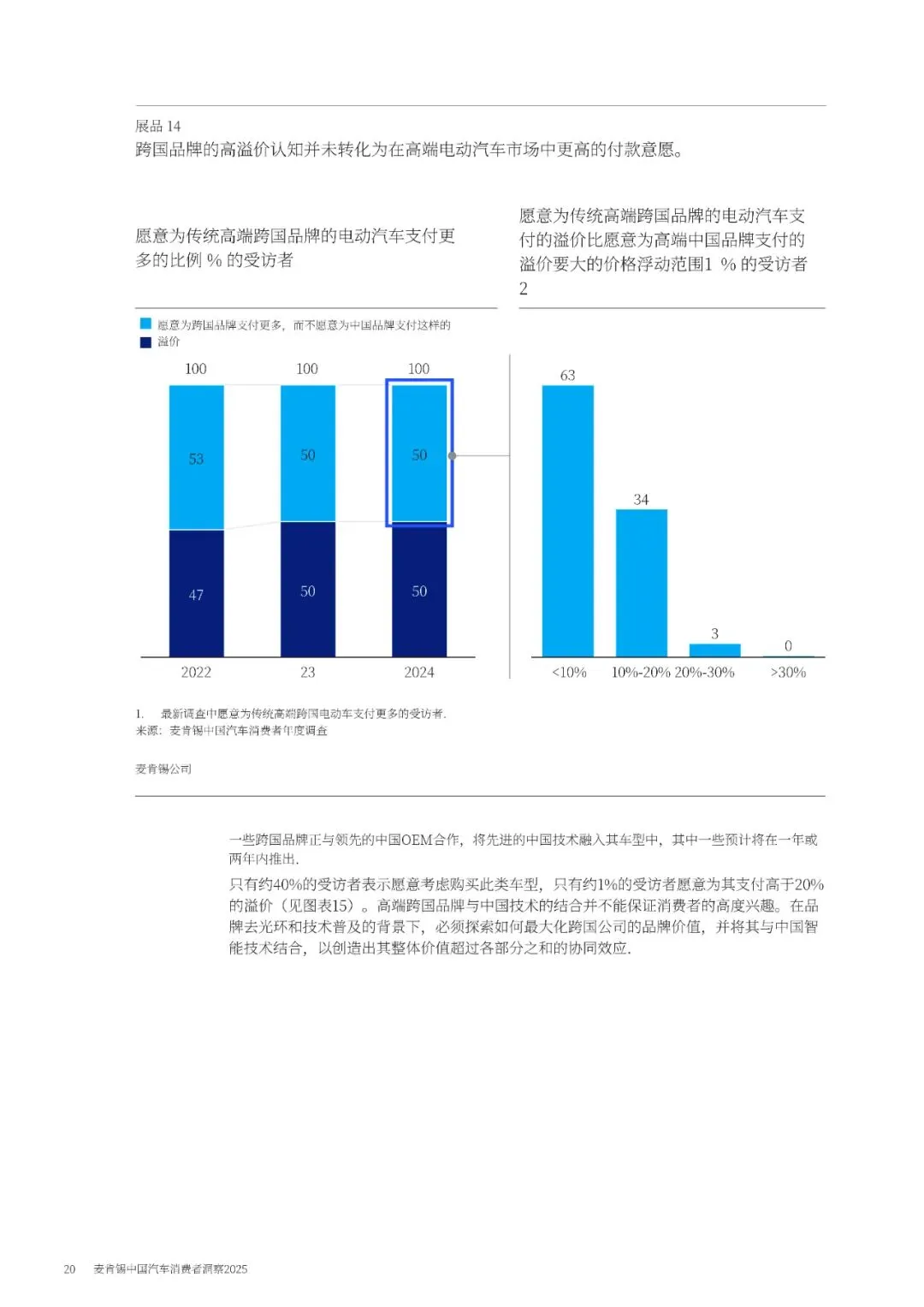

仅 3% 的消费者愿意为德系豪华新能源车支付超过20%的溢价;

50%的消费者认为“国产品牌技术更先进”。

外资品牌的“光环”正在褪色,而中国品牌的“技术光环”正在点亮。

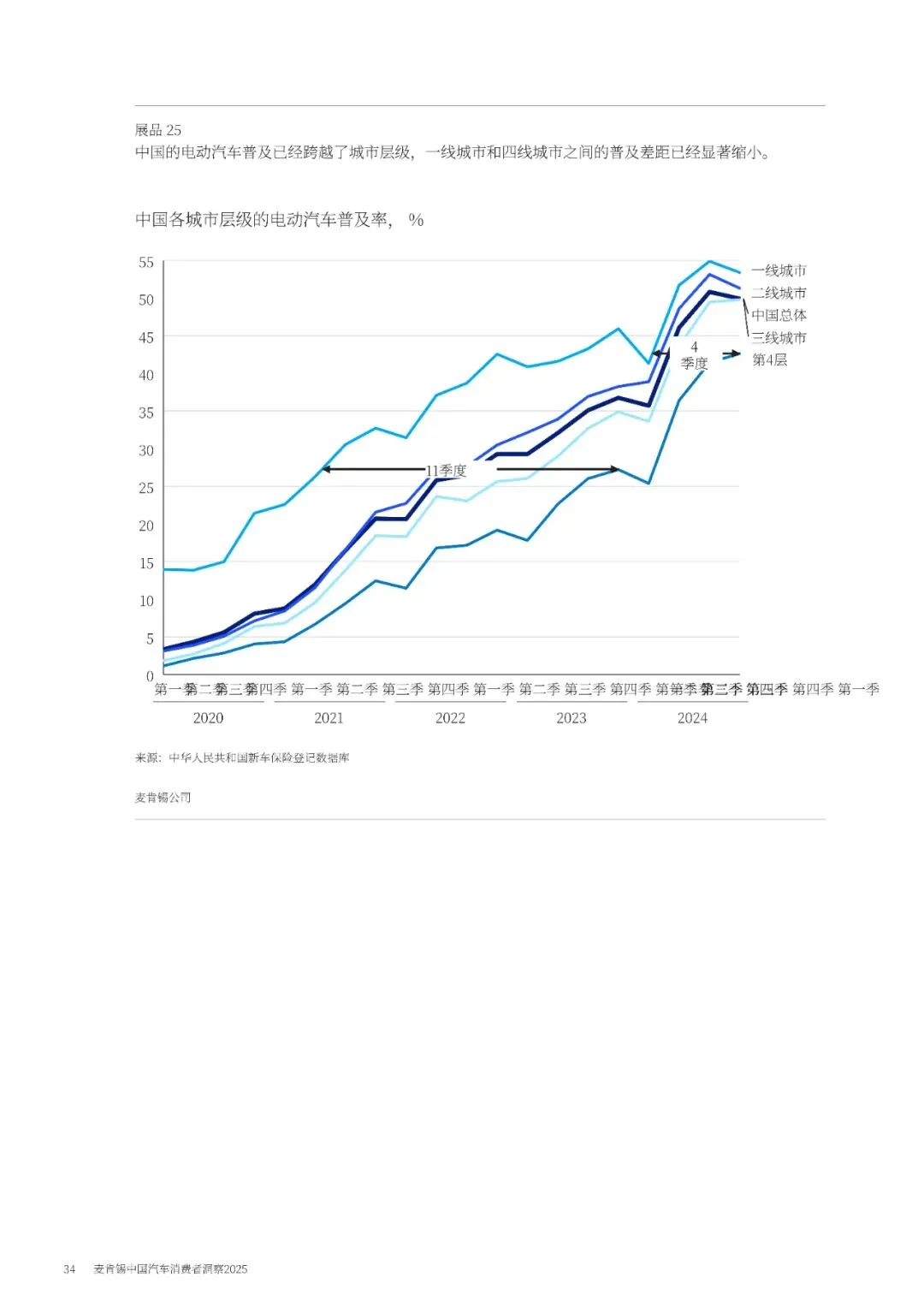

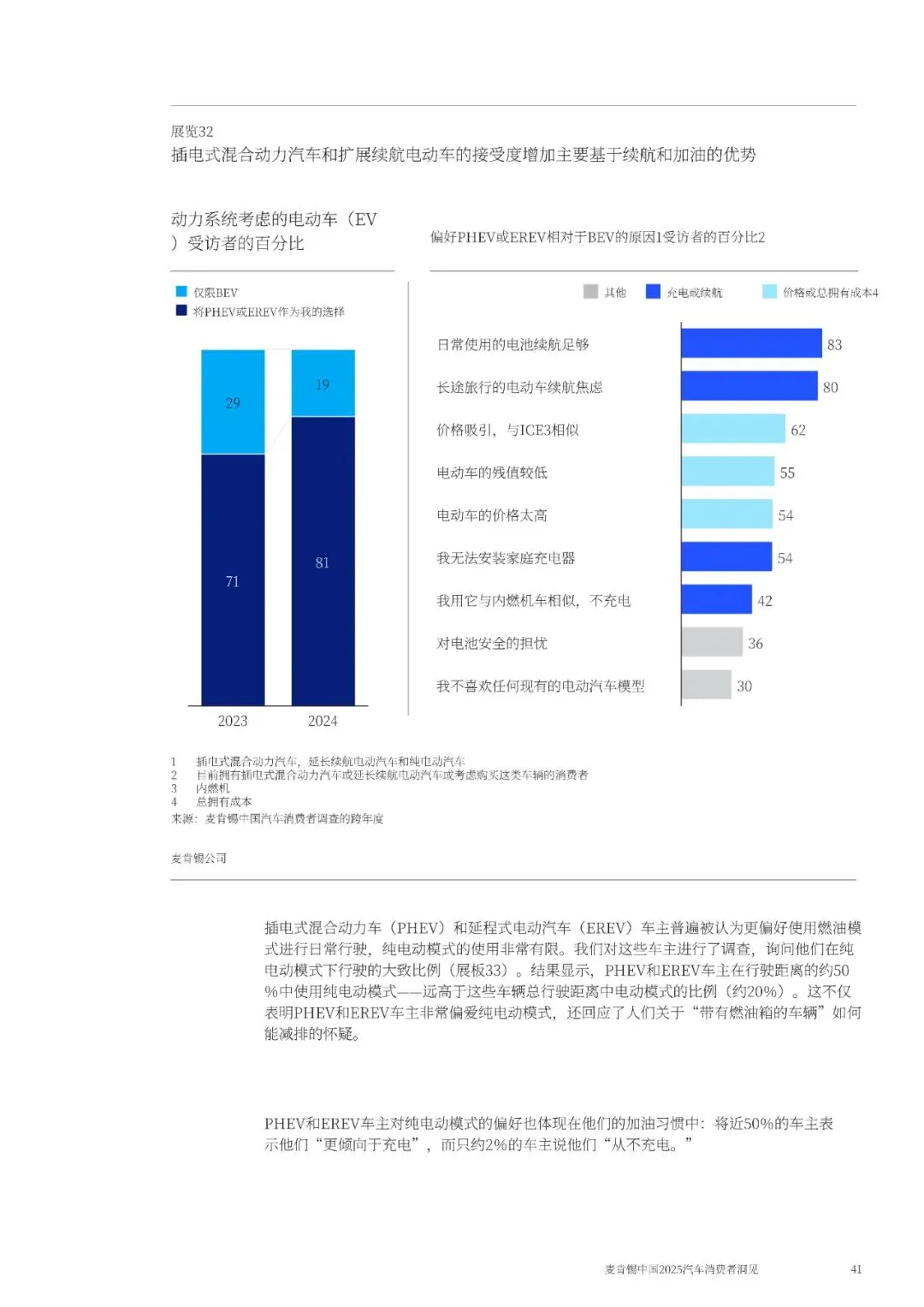

三、插混与增程:理性消费者的“中场选择”

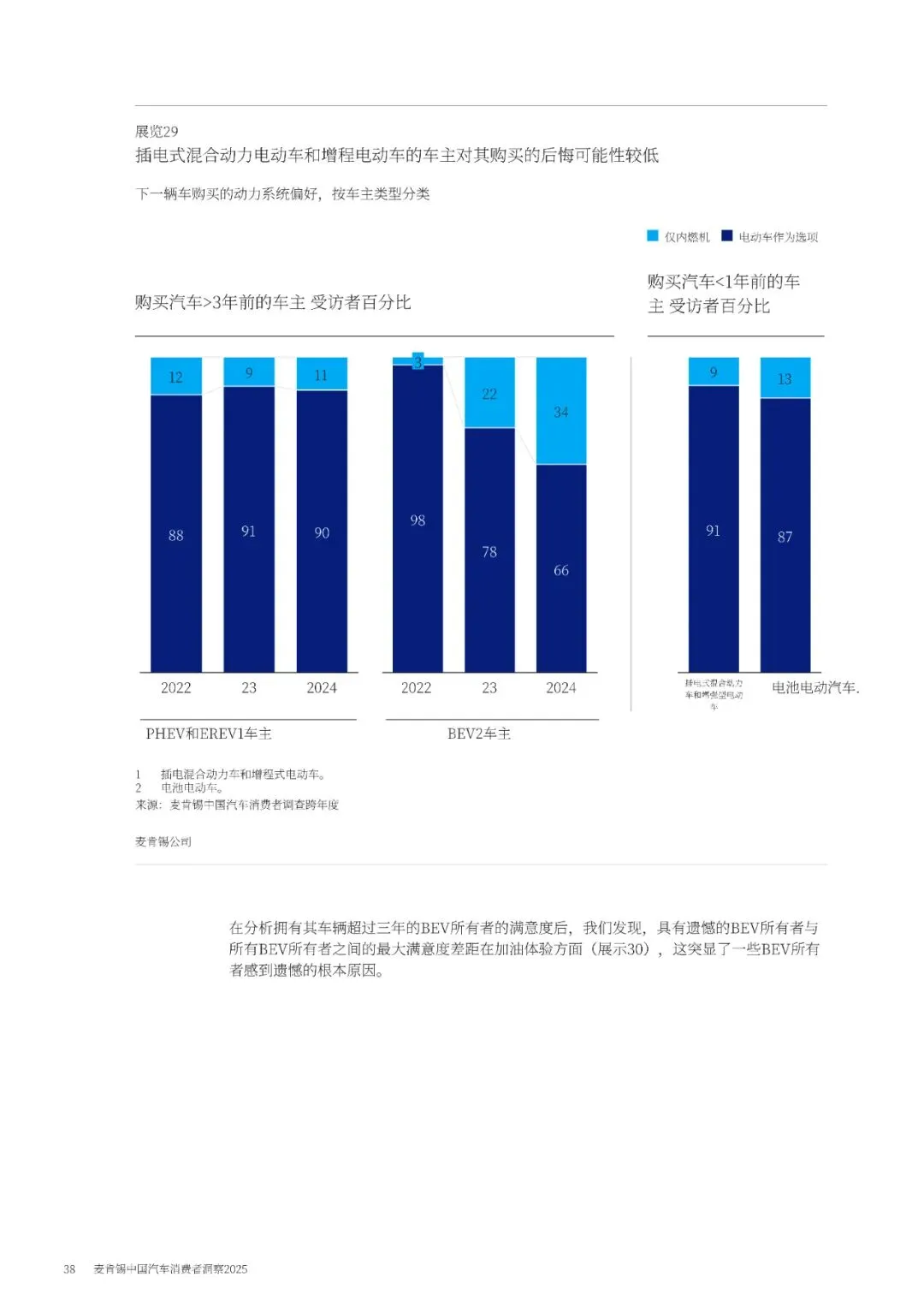

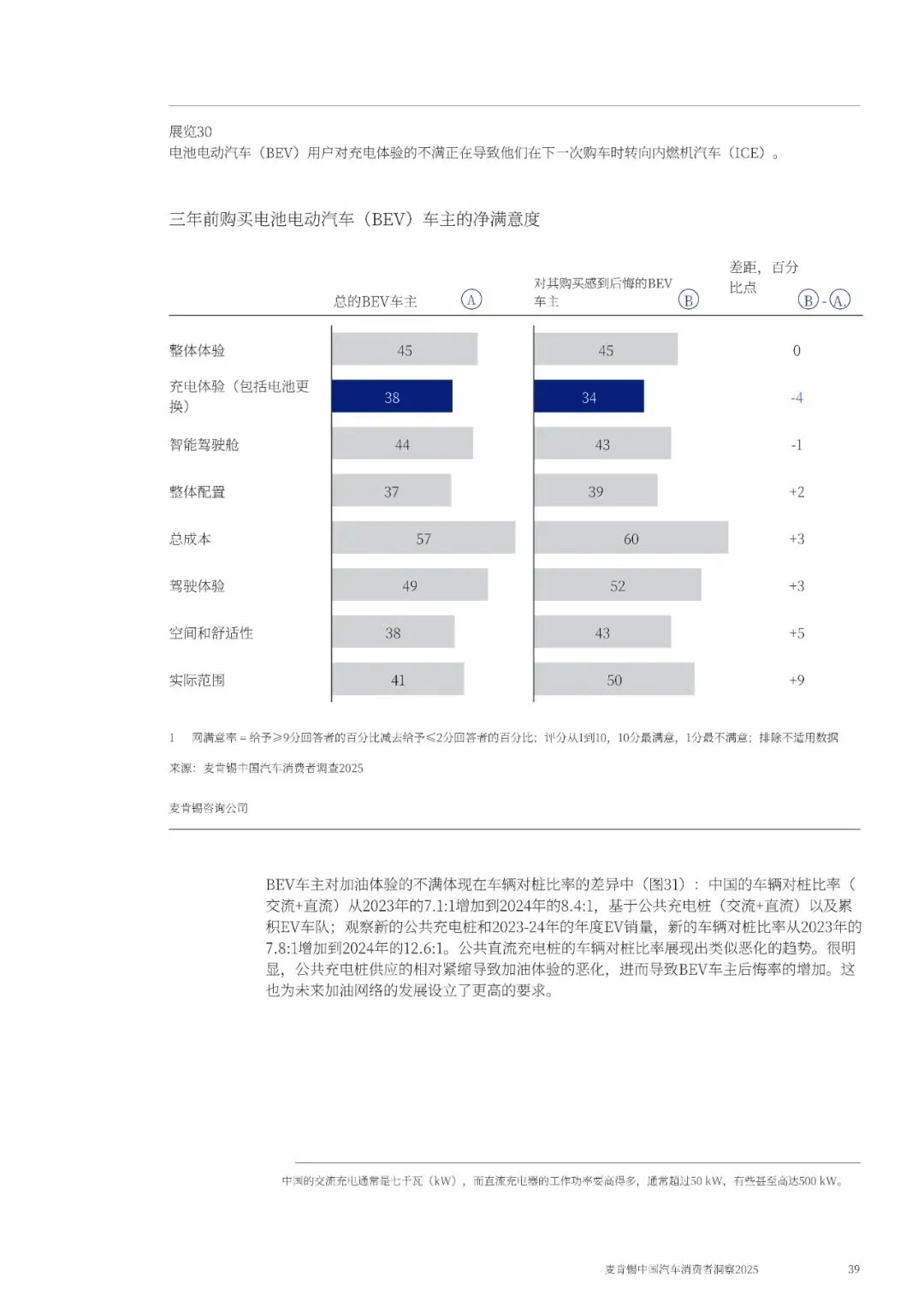

过去两年,中国新能源市场的关键词是“纯电爆发”。但2024年的新信号是:纯电退潮,插混崛起。

麦肯锡在报告中发现:消费者的焦虑不是技术问题,而是体验问题。

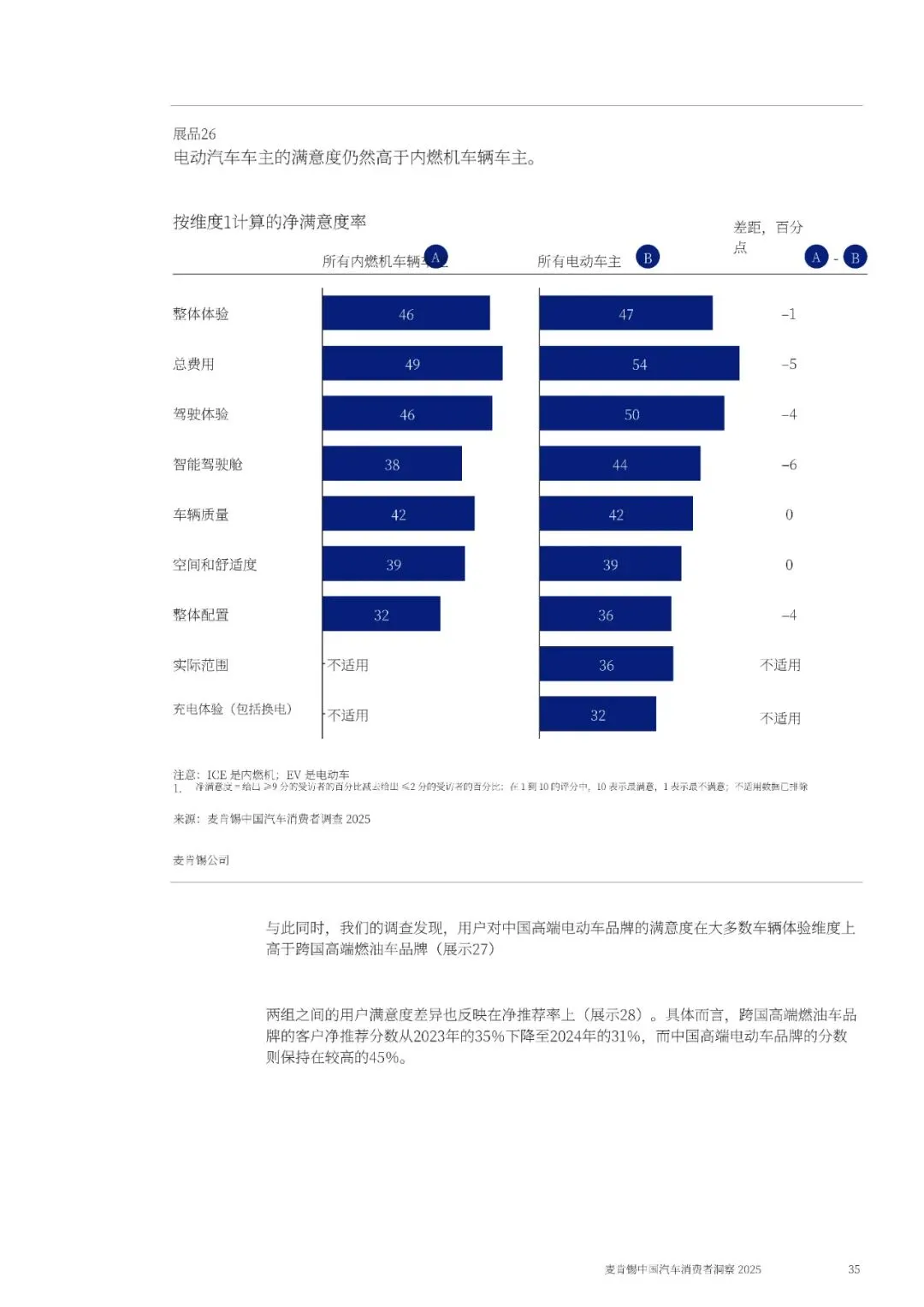

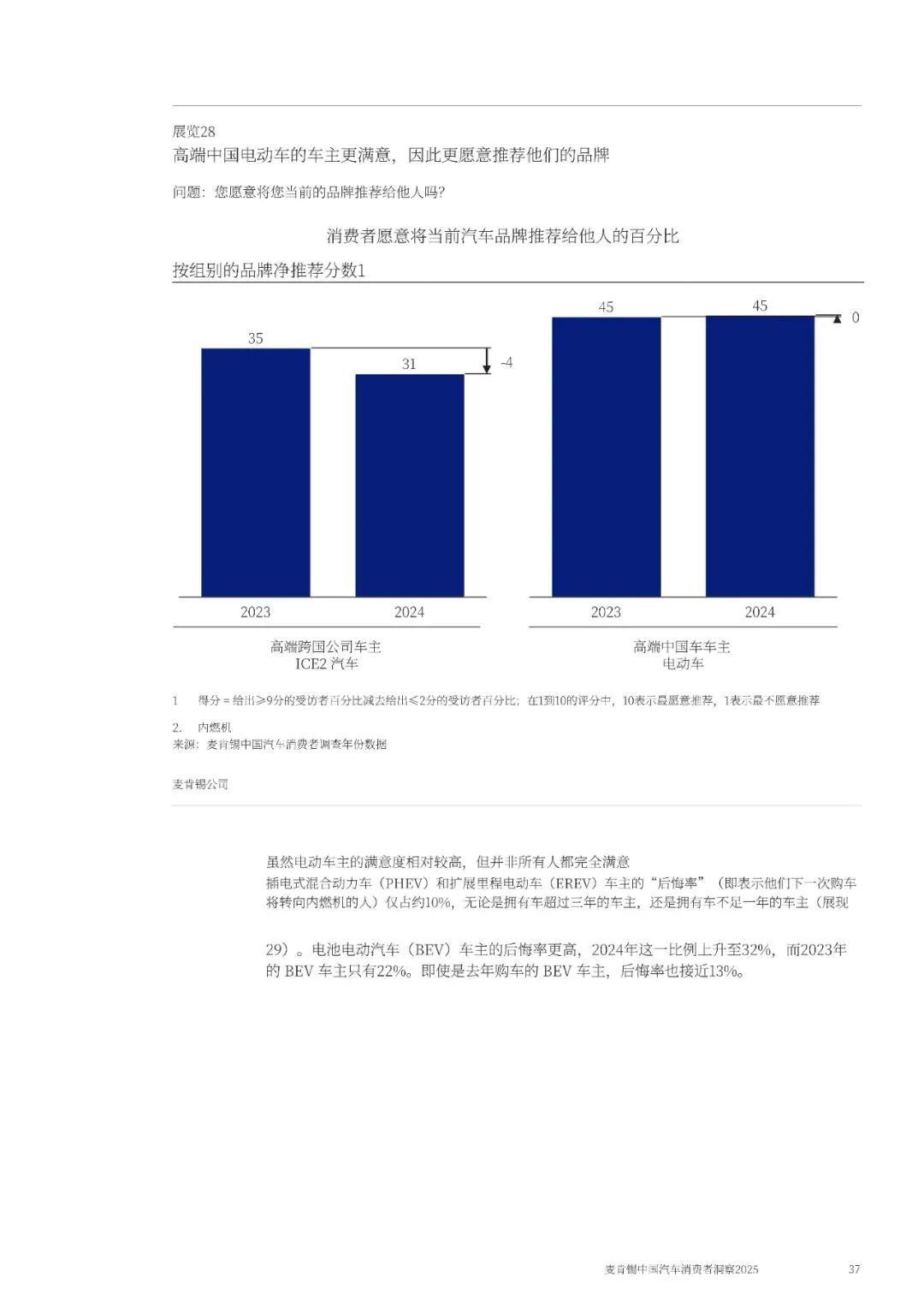

32%的纯电车主后悔购买纯电车,而插混(PHEV)与增程(EREV)车主的“后悔率”仅为 约10%。

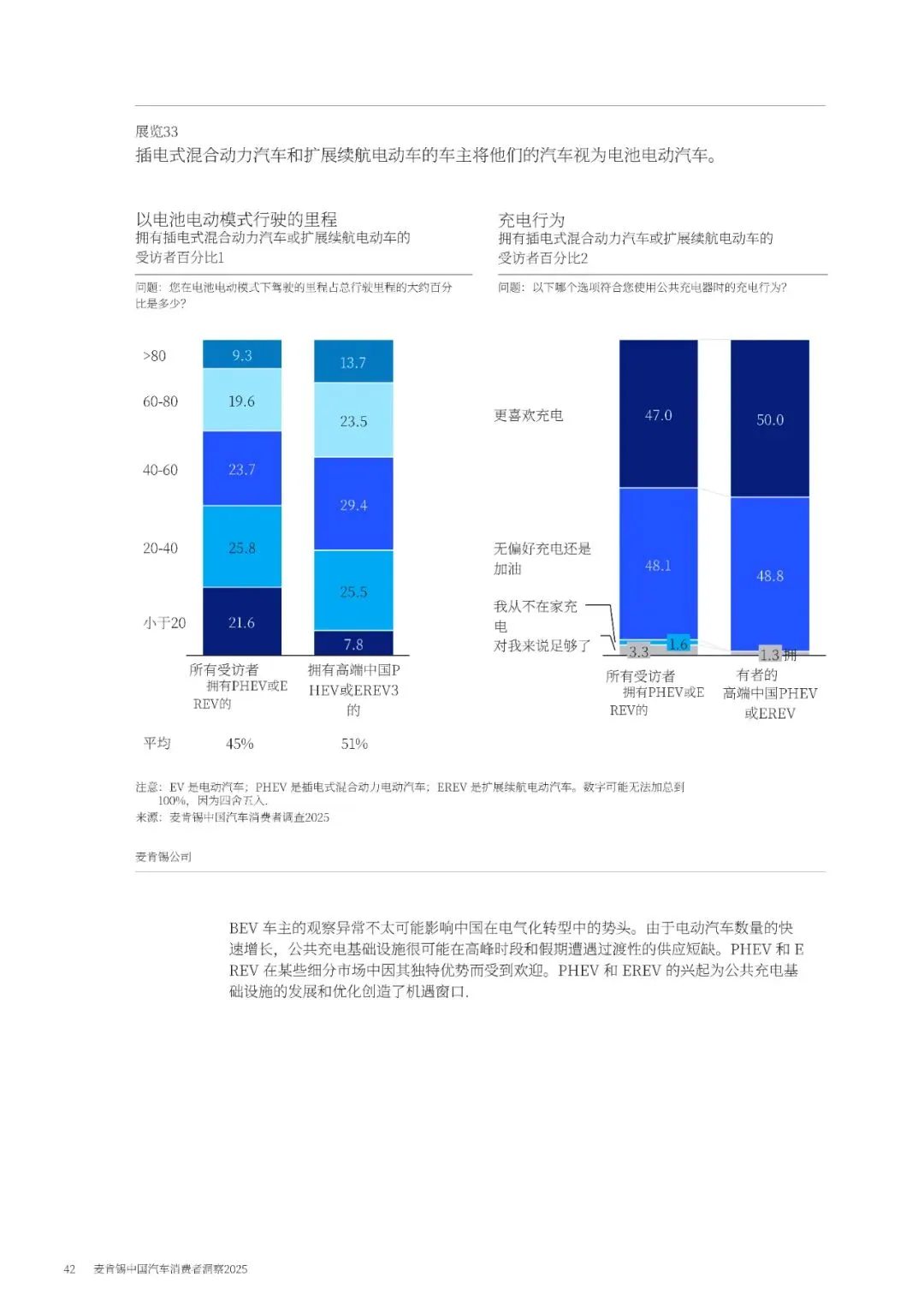

在插混车主中,有48.8% 的行驶里程来自纯电模式,说明用户依然以电为主、油为辅。

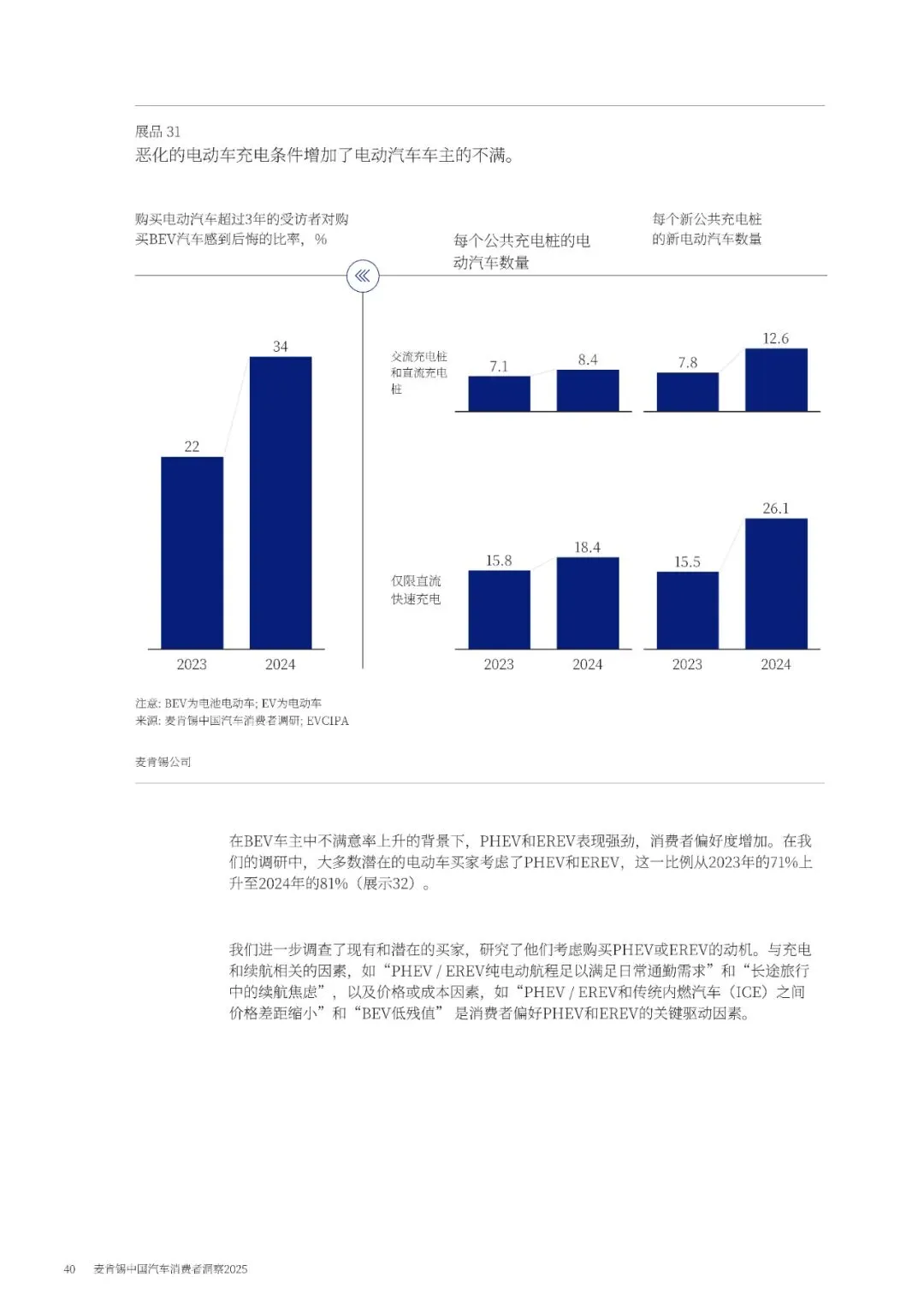

更重要的,是补能现实:

公共充电桩车比从 7.1∶1 恶化到 8.4∶1;

若计算新增桩车比,更达到 12.6∶1;

这意味着每12辆新增新能源车,只新增1个公共桩。

在这种条件下,插混/增程车型成为消费者的现实选择:

45%–51% 的车主更倾向于充电而非加油;

超过 80% 的潜在电动车购买者在考虑新车时将插混/增程列入备选。

“可电可油”成为2025年汽车市场的主旋律——既保证体验,又避免焦虑。

四、智能化红海:当“智驾”变成“标配”

2025年最重要的趋势之一,是“智能化”从炫技走向普及。

麦肯锡数据显示:

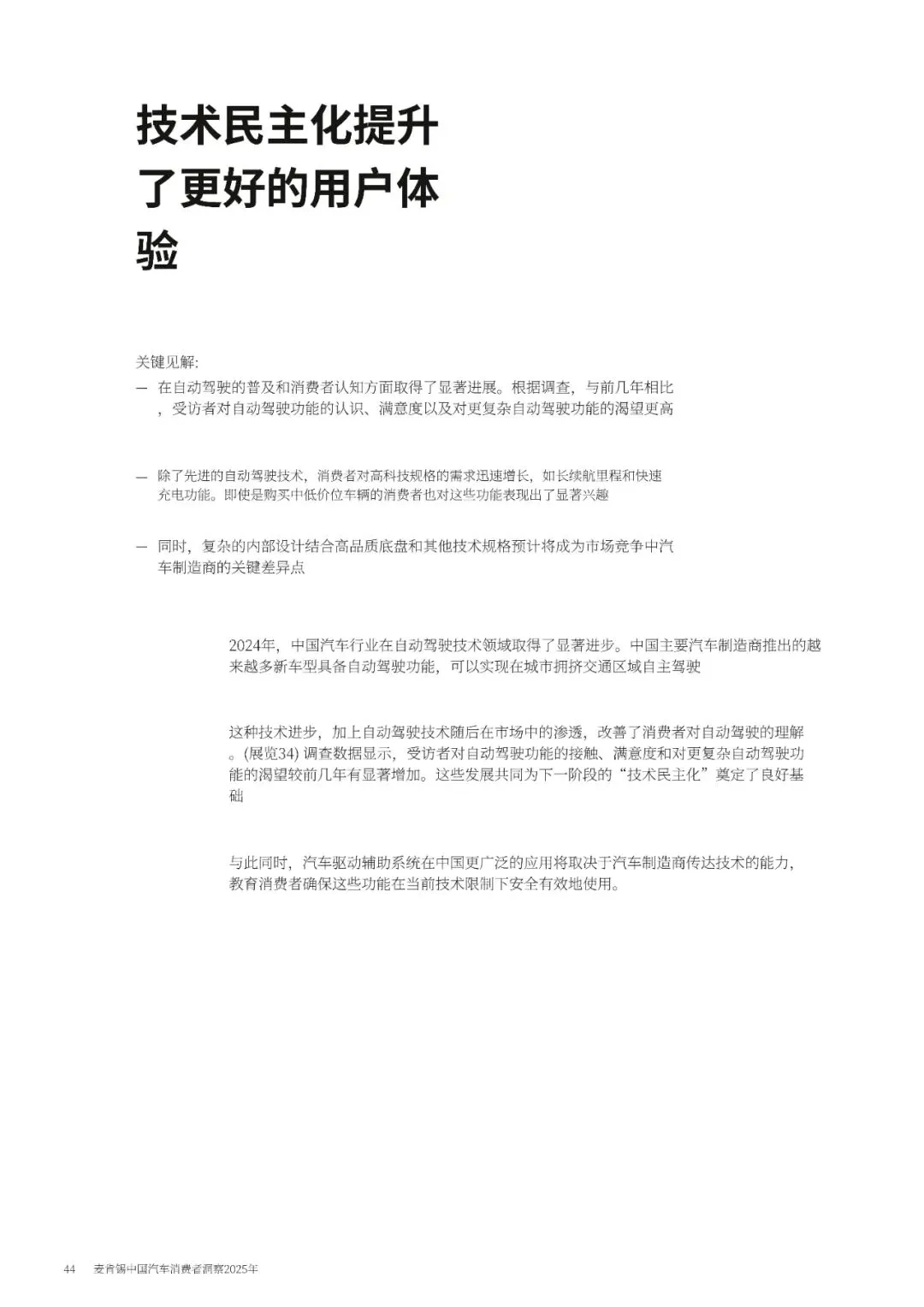

62%的受访者已使用过自动驾驶功能;

68%用户表示满意;

54%希望升级到L3/L4级别;

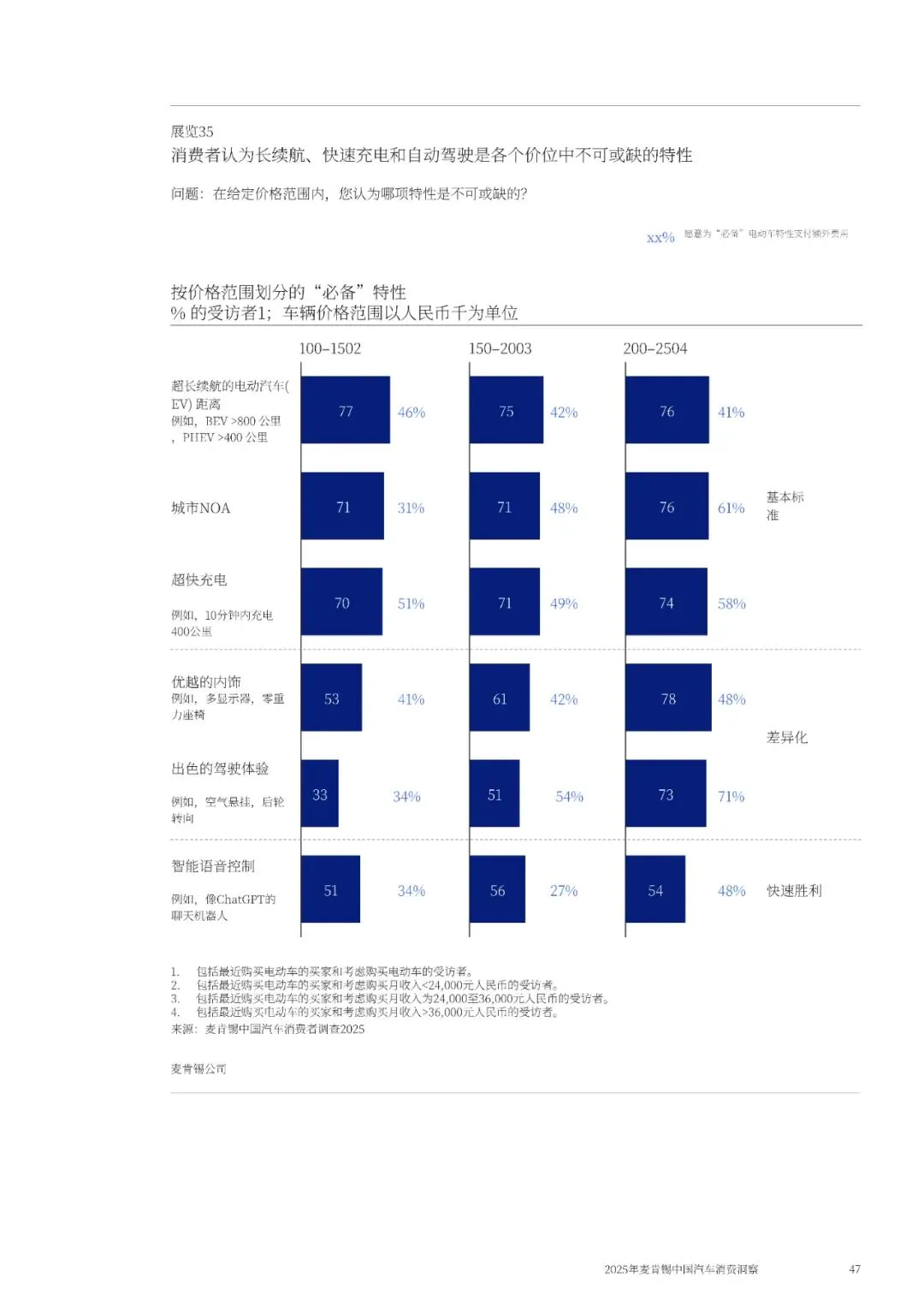

即使是15万元以下车型,消费者也对“智驾、快充、长续航”表现出强烈需求。

换句话说,消费者的底线正在提高。过去的“卖点”,如今成了“标配”。技术的普及速度远超想象,科技正在被商品化。

这也意味着:智能化不再是“谁有谁赢”,而是“谁用得更好,谁赢”。真正的竞争,不是功能堆叠,而是体验差异。比如智己用“AI情感座舱”讲故事,问界用“智驾安全”强化信任。每个品牌都在寻找属于自己的“技术场景”。

技术民主化的下半场,是场景差异化的上半场。

五、中国汽车的下一步:从“技术卷”到“体验卷”

如果说过去三年,中国车企在拼电池、拼算法、拼智驾;那2025年之后,它们要拼的,是体验、设计与品牌心智。

当麦肯锡的数据显示——“品牌忠诚度下降,考虑品牌数上升到3.4个”这意味着消费者的心门重新打开了。

谁能在“技术趋同”的时代重新讲出一个有温度的品牌故事,谁就能赢得下一阶段。

未来的豪华,不是物理豪华,而是认知豪华。消费者愿意为“理解他”的品牌多花钱。

价格战的终结与中国汽车的成人礼。价格战让行业焦虑,但也让市场成熟。它逼迫企业思考:除了价格,我们还能卖什么?而2025年的答案或许是:卖理解、卖体验、卖信任。

当外资品牌仍在计算“溢价空间”时,中国品牌已经在重新定义“用户价值”;当价格不再决定销量时,中国汽车真正的竞争力,才刚刚开始。

中国汽车的成人礼,不是赢得价格,而是赢得理解用户。