唯雅咨询2023(001)

匠创服饰科技合作客户(有兰、ORANGS、INXX)及投资方V\YE均为中高端服装品牌,因快时尚服装竞争激烈,而中高端女装服装盈利性较好,已成为服装行业重要分支赛道。截止目前,国内高端女装服装要好与高端男装,并形成歌力思、欣贺、玖姿、安正等多家上市公司。通过对国内中高端女装全面解析,进一步掌握这些服装品牌成长规律,有利于我们更好地与之合作。

一、国内女装市场消费体量及中高端女装市场占比

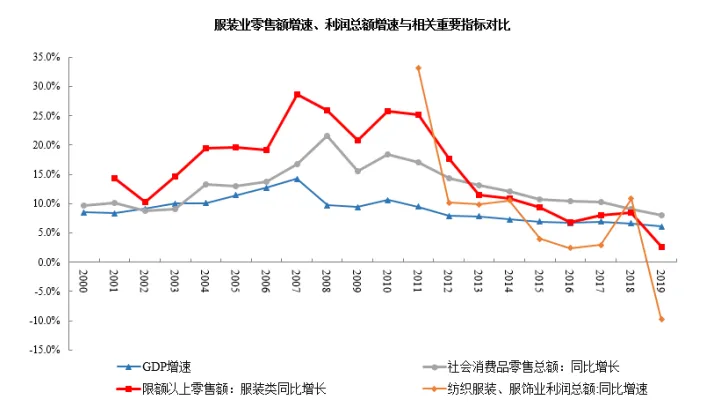

1.1纺织服装行业是我国国民经济重要组成部分,也是我国具有国际影响力的优势产业,从纺纱、印染、面料、制造、设计、品牌、营销产业链完整。根据国家统计局和海关总署数据,2019年我国服装产量248.6亿件,同期服装出口1515.2亿美金,限额以上服装零售额9778.1亿,同比增2.6%,服装市场规模庞大且不断增长。虽然这几年增速在下降,但纺织服装行业依然是大众就业和创业的重要领域。

1.2服装主要分为女装、男装、童装三类,2019年我国服装市场份额女装、男装、童装分别是56%,35%,11%,女装销售额达到9990.8亿,超过男装和童装总额。女装是我国服装行业中市场最活跃,需求最旺盛,是容量最大的细分赛道,具有广阔的市场空间。我国女装对男装的市场容量从2014年1.67提升到2018年的1.74,但与成熟国家美国、日本相比,女装:男装比例为2.0,还有很大提升空间。

1.3在女装中,高端女装市场份额占比持续提升,且高端女装品牌集中度要高过大众女装品牌。原因是随着经济增长,中产消费群体会增大,消费者对品质要求提升,高端女装产品风格变化,新型面料运用等多重因素,使得高端女装市场有较为稳定的规模。同时高端女装市场渠道较为单一(主要高端商场),品牌数量远远少于大众女装品牌,市场集中度要高。

二、女装品牌主要分类及高端女装主要产品价格

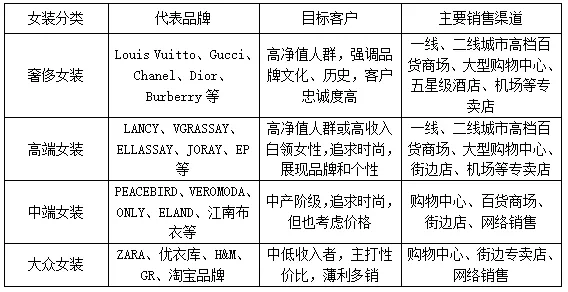

2.1区分女装有很多维度,按风格区分,按快时尚分,但区分女装最核心维度还是价格。价格高低决定了一个服装品牌消费群体,面料选择,款式设计和销售渠道等,按价格可以把女装分为奢侈女装,高端女装,中端女装和大众女装。如奢侈和高端服装品牌一般款式不多,面料讲究品质感强(DIOR、MaxMara),门店经常会出现在恒隆、国金、杭州大厦等商场。而大众女装因消费群体广,销售渠道在购物中心,线上进行销售(如ZARA、优衣库)。

女装按价格分类

2.2奢侈品女装是国际服装品牌天花板,但很多款式需要匹配的穿着环境,而国内高端女装占主要日常消费市场。高端女装价格要低与国际奢侈品牌(Chanel、Dior),但明显高过大众服装品牌(ZARA、优衣库等)。国内高端女装发展到一定规模后(年收入5亿)都走向资本市场,以谋求进一步做大规模。所以国内高端女装上市公司有歌力思、朗姿、欣贺、锦泓集团、安正时尚,浙江雅莹也在走上市,已形成一个高端服装板块。

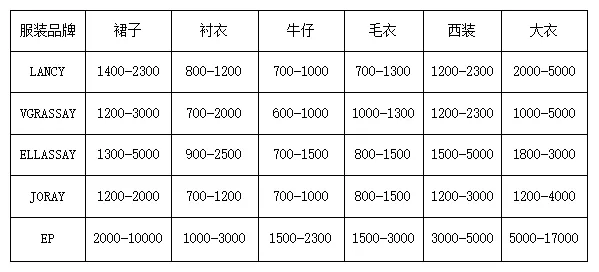

高端女装部分产品价格

三、高端女装品牌销售规模不大、毛利率和利润较好

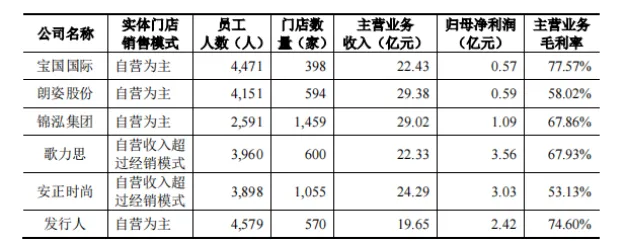

高端女装品牌具有量小高毛利特性,因产品售价高,消费群体和销售渠道有限(中高端百货),这类品牌发展都需要较长时间,朗姿、欣贺、镜泓、雅莹等都超过30年。高端女装销售规模无法与中端女装或大众女装品牌相比,海澜之家、森马、太平鸟都过百亿了,头部几家高端女装主品牌年销售都在10亿左右。但毛利较高在60%以上,有的品牌可以达到75%,从上市高端女装公司看净利润率不错,可以达到10%-20%之间。

2019年上市高端女装毛利

四、 高端女装以自营为主带来销售费用高、库存周转慢

高端女装主渠道一般在中高端商场,紧跟奢侈品(奢侈品在一楼,高端女装在二楼)渠道。高端服装渠道不能像大众服装,有广阔的渠道可选择,高端女装主渠道就是中高端商场,或奥特莱斯。自营门店比例高,带来装修费用员工薪酬高,这样高端女装品牌销售费用就高了。为何高端女装库存周转不及大众女装,主要还是单个高端女装规模不大,又不能频繁打折,所以库存周转要慢。

2022年部分上市服装销售费用及存货周转

五、行业脱颖而出的高端女装品牌都具有以下特点

5.1每一个高端女装品牌产品风格不多款式有限,有自己擅长的一个品类和独特面料。高端女装品牌至少有一品类有特长或特有面料、便于品牌记忆(如Burberry风衣)。朗姿有印花连衣裙,歌力斯高级通勤服,雅莹服饰浓烈中国文化等。因产品价格高,每个品牌销售数量有限,这样品牌就不能做很多系列风格,高端女装风格系列都不多。而大众服装品牌ZARA、优衣库产品系列就很多,单个门店面积也大。

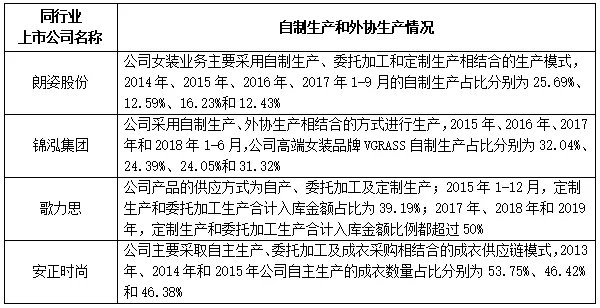

5.2高端女装供应链因对品质要求高,都采用自己生产为主和委托加工为辅的方法。因为服装款式变化,像羽绒、皮衣等还需要特殊生产设备,服装品牌并不具备生产所有服装的能力,委托第三方加工也成为中高端女装选择。中高端女装单款数量并不大,能够支撑的外部高质量供应链也有限,各品牌自己生产服装比例高达40%-50%。而大众服装自己生产的比例在10%左右,90%委托第三方生产,这是中高端女装与大众服装在供应链环节的不同。

国内高端女装生产供应链情况

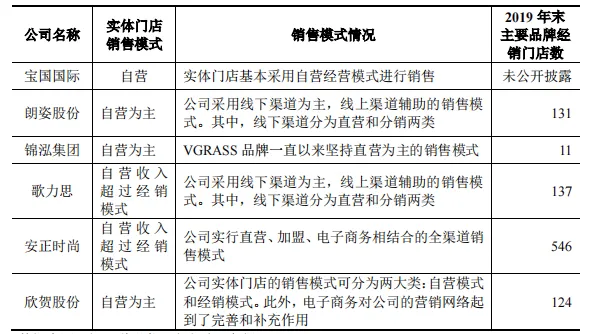

5.3线下门店依然是高端女装主渠道,几乎全部高端女装上市融资都加大线下自营门店投资(线下销售占比都在80%-90%)。高端女装与大众女装,在产品生产数量,渠道广泛性,促销推广等方面完全不同。高端女装品牌一般在大城市中高端商场里,这类商场在全国就不多(如阪急、杭州大厦、恒隆、国金)。从多家上市高端女装品牌看,发展20-30年了门店就100家-200家,可以看出制约高端女装发展的原因之一,是没有合适卖场渠道供其发展。

主要上市公司门店数量

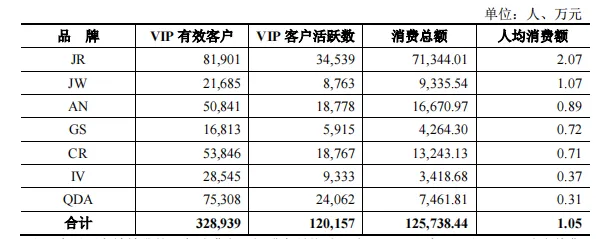

5.4高端女装品牌保持价格稳定是关键,所以VIP消费是这类服装主要群体。欣贺股份JORYA新品只对公司和商场VIP执行不低于8.5折,奥特莱斯对库存2年的执行5折销售。同时JR有效会员数量有8.2人,活跃会员3.5万人,年消费总额7.1亿,人均消费2.07万/年。高端女装品牌需要稳定市场价格,保持品牌高价形象,不能像大众女装品牌靠频繁打折促销。可以从欣贺股份2019年VIP销售数据看,VIP会员年度销售占是非常高。

欣贺2019年VIP销售数据

5.5高端女装品牌要跨越建自营店和建供应链两大门槛,所以成长速度成长慢。从上市高端女装品牌朗姿、歌力思、欣贺股份、雅莹等,公司都经营了30年左右。高端女装品牌特性决定要建自营门店保持高价格的品牌形象,而且不能过渡打折扣销售,结果销货速度慢盈利时间会拉长。高端女装又因成长速度不快,早期很难有资本愿意伴随,基本靠盈利进行发展。从国内高端女装上市过程看,引进外部资本都在品牌发展中后期。

国内主要高端女装经营时间

六、 宁波唯雅文化有限责任公司

宁波唯雅文化有限责任公司,以“耀事业&悦生活”为公司宗旨,在股权投资、经营咨询、酒类贸易等方面赋能企业发展。酒类业务代理销售葡萄牙JM丰塞卡葡萄酒和国内知名酱香白酒。投资业务已投一家服装设计生产中高端供应链公司和一家解决企业出行方案的商旅科技公司。

宁波唯雅文化创意有限责任公司

咨询热线(张女士):15728003428

咨询邮箱:1809846663@qq.com

地址:浙江省宁波市鄞州区泰康中路500号1901