YY | 汽车行业复盘:全面跃升的2023及退缩的债市

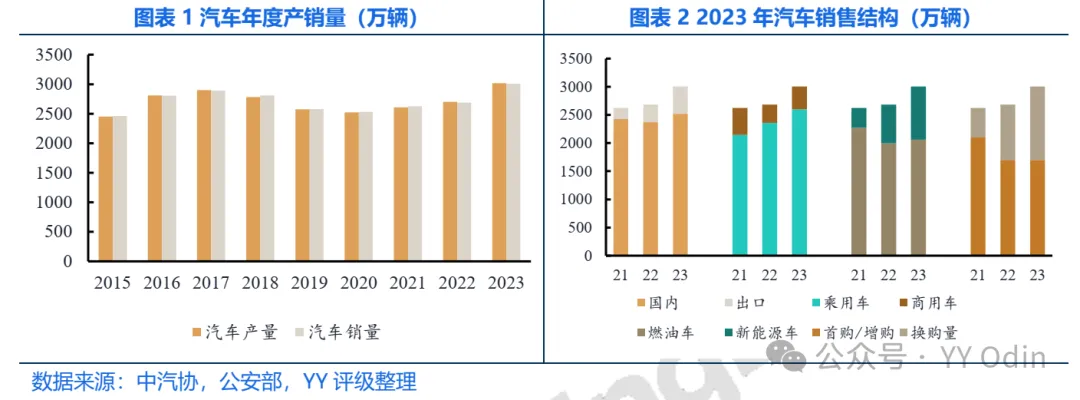

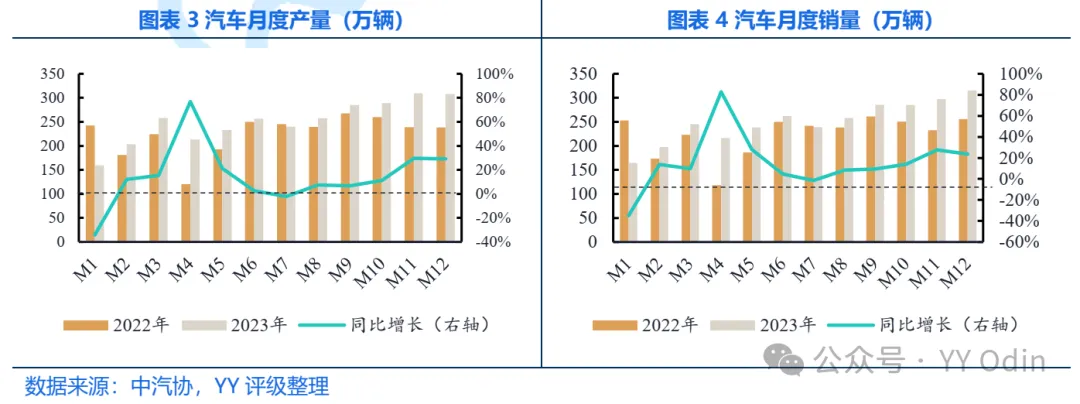

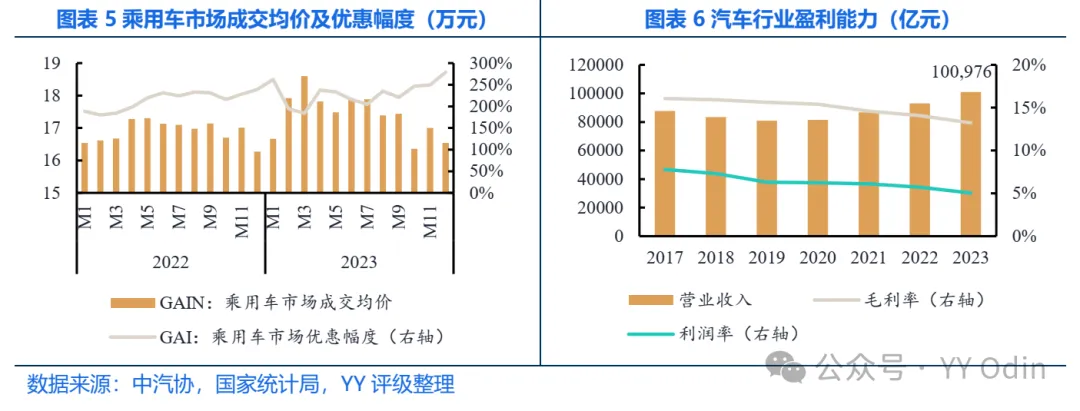

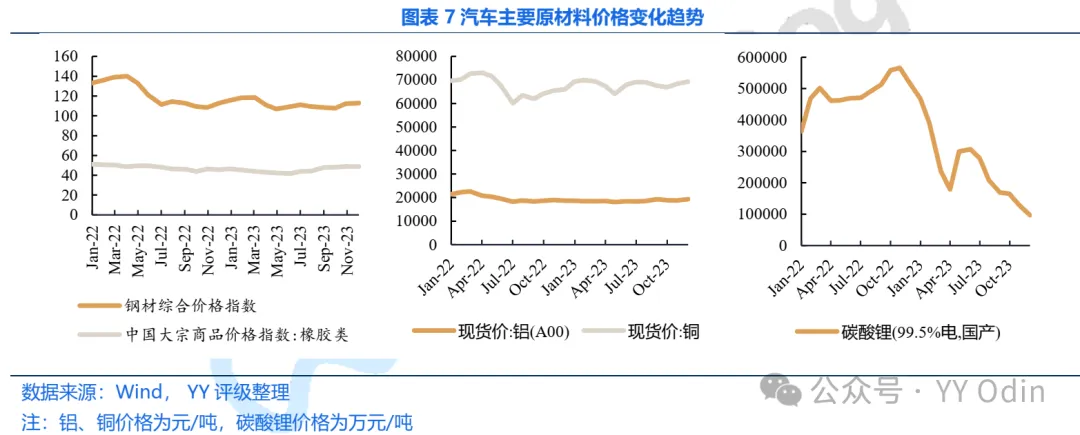

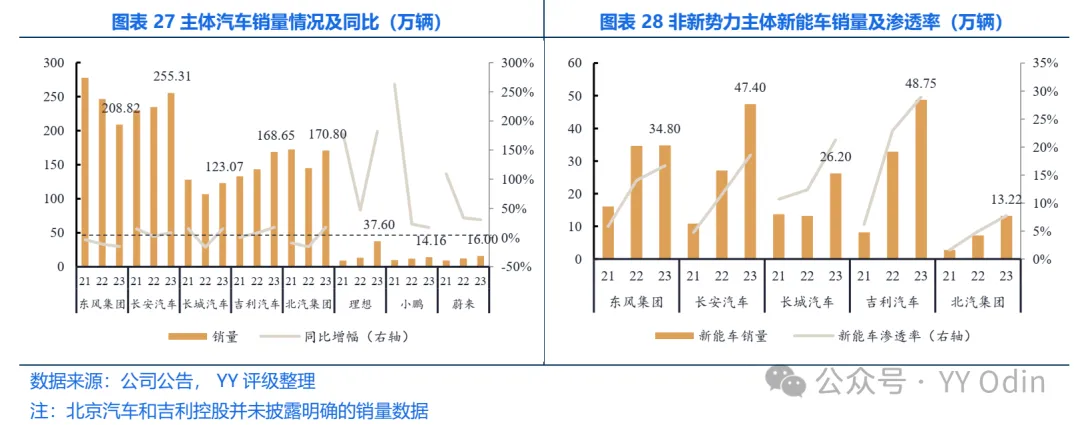

2023年,汽车整车市场竞争加剧,特斯拉于22年年底引发了价格战的序幕,随之而来的是一年持续的价格战,加之促销费政策施行、出口增量、商用车市场回暖等多要素叠加,23年汽车产销量创新高,破3,000万辆。(1)乘用车方面,市场集中度进一步提升,其中自主品牌和新势力主体从新能源车上寻求突破,23年持续发力,市占率突破50%。然合资厂商在中高端汽车领域仍具优势,多布局于燃油车产品。(2)商用车市场在国内经济复苏、物流需求增长以及对俄出口增长等多因素驱动下呈复苏态势,货车和客车分别同比增长22.4%和20.6%,其中重卡受益于出口增量和天燃气重卡结构性替换,增幅较大,同比增长36%。(3)新能源汽车延续高增长趋势,23年销量949.52万辆,同比增长37.88%,新能源渗透率达到31.55%。新能源乘用车市场中,比亚迪销量遥遥领先,市占率为34.92%,市场呈现“一超多强”现象;但商用新能源车渗透率提升较缓慢,仍需进一步推进。债市方面:虽然行业破新高、主体经营稳中有升,但自20年后,汽车整车行业在债券市场中呈现撤退态势,23年净融资规模为 -368.55亿元。截至24年3月中旬,行业内共有13家存续债主体,剩余债券规模为1,169.03亿元。从主体经营情况来看,吉利汽车、理想、小鹏和蔚来等大力布局新能源车的主体近三年销量呈上升趋势,但由于当下新能源汽车利润创造力较弱,四家主体盈利能力受一定影响。合资品牌中,东风汽车销量受挤压,加之其新能源业务投入持续加大,23年预亏约40亿元;北汽集团依托商用车市场回暖,销量回升至21年水平。长安汽车和长城汽车加速推进新能源转型进程,23年推出多款新能源产品且销量较好,整体业绩回暖。展望24年,当下汽车市场基数较大且内需乏力,24年增速或将放缓;行业竞争加剧,价格战仍在继续,尾部企业将面临出清压力;新能源渗透率将持续提升,需关注传统车企转型推进进度及新势力车企盈利能力提升情况。目录

1. 2023年汽车整车市场盘点回顾

1.1年度汽车整车市场总览

1.2细分市场情况

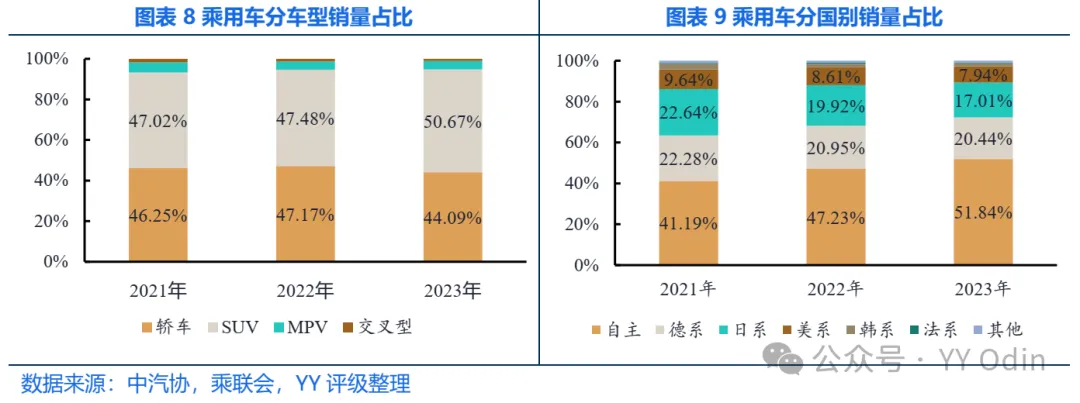

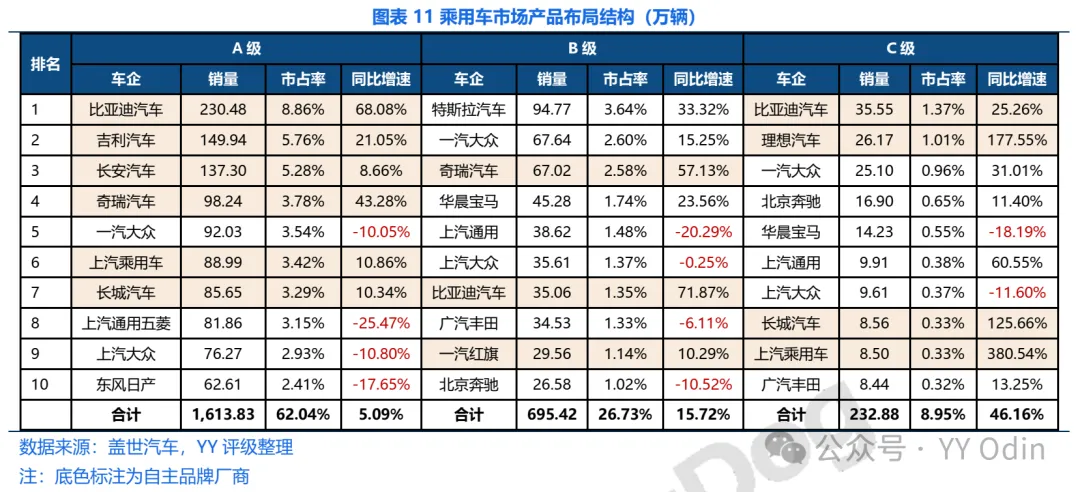

1.2.1乘用车:产销创新高,自主厂商发展势头强劲

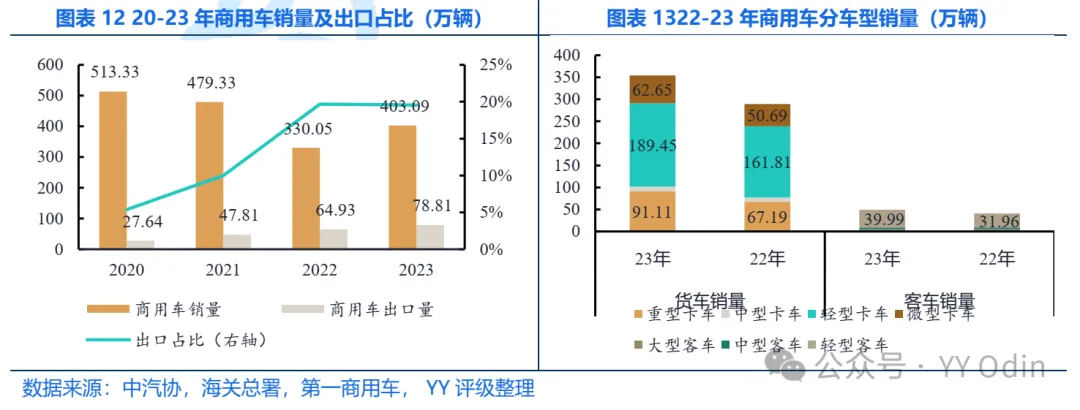

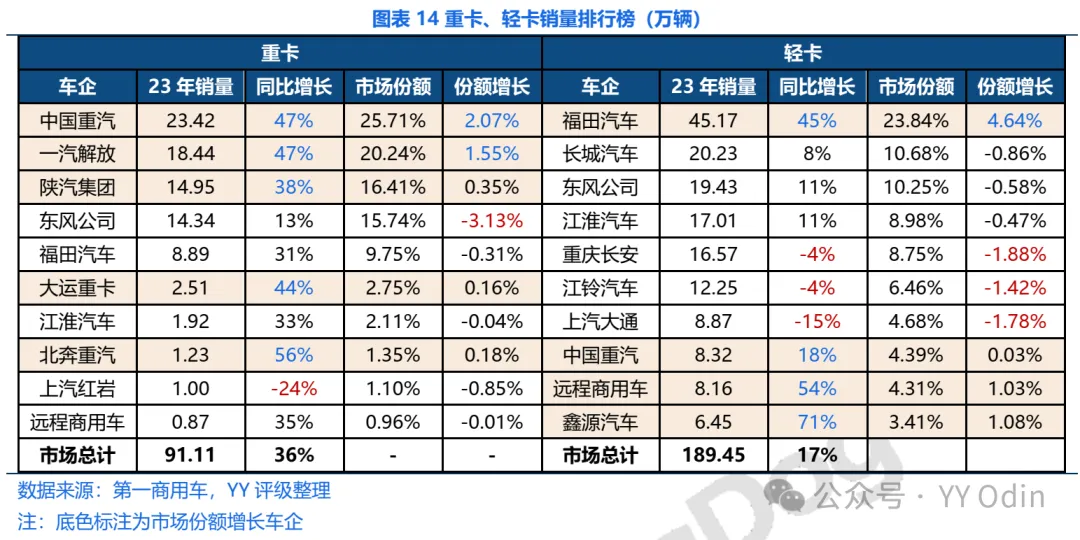

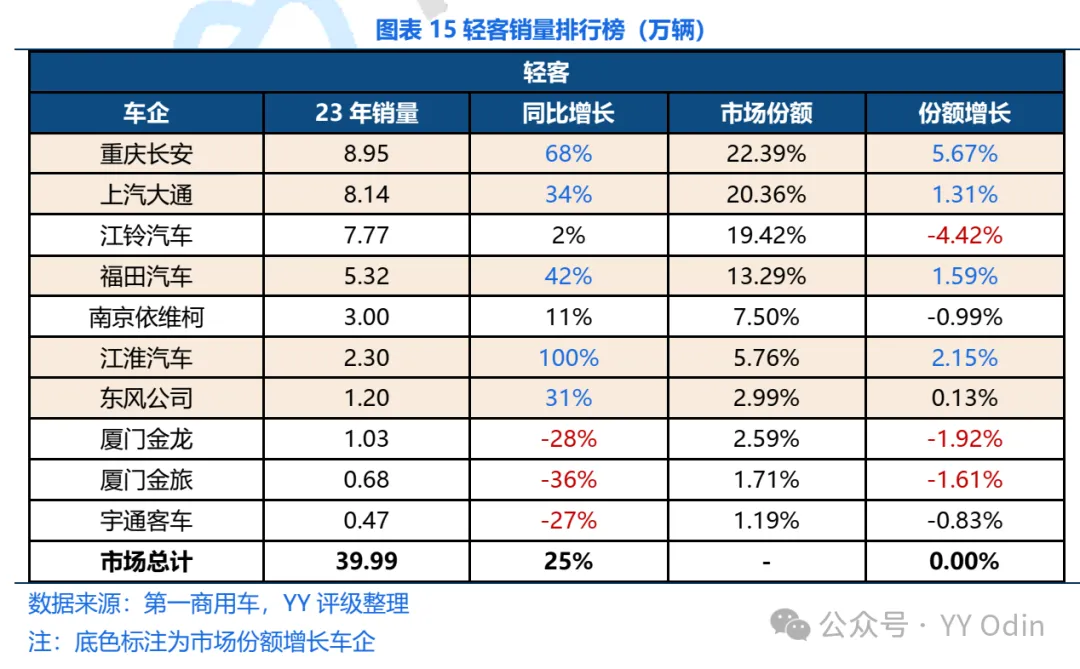

1.2.2商用车:整体销量企稳回升,市场呈现头部集中现象

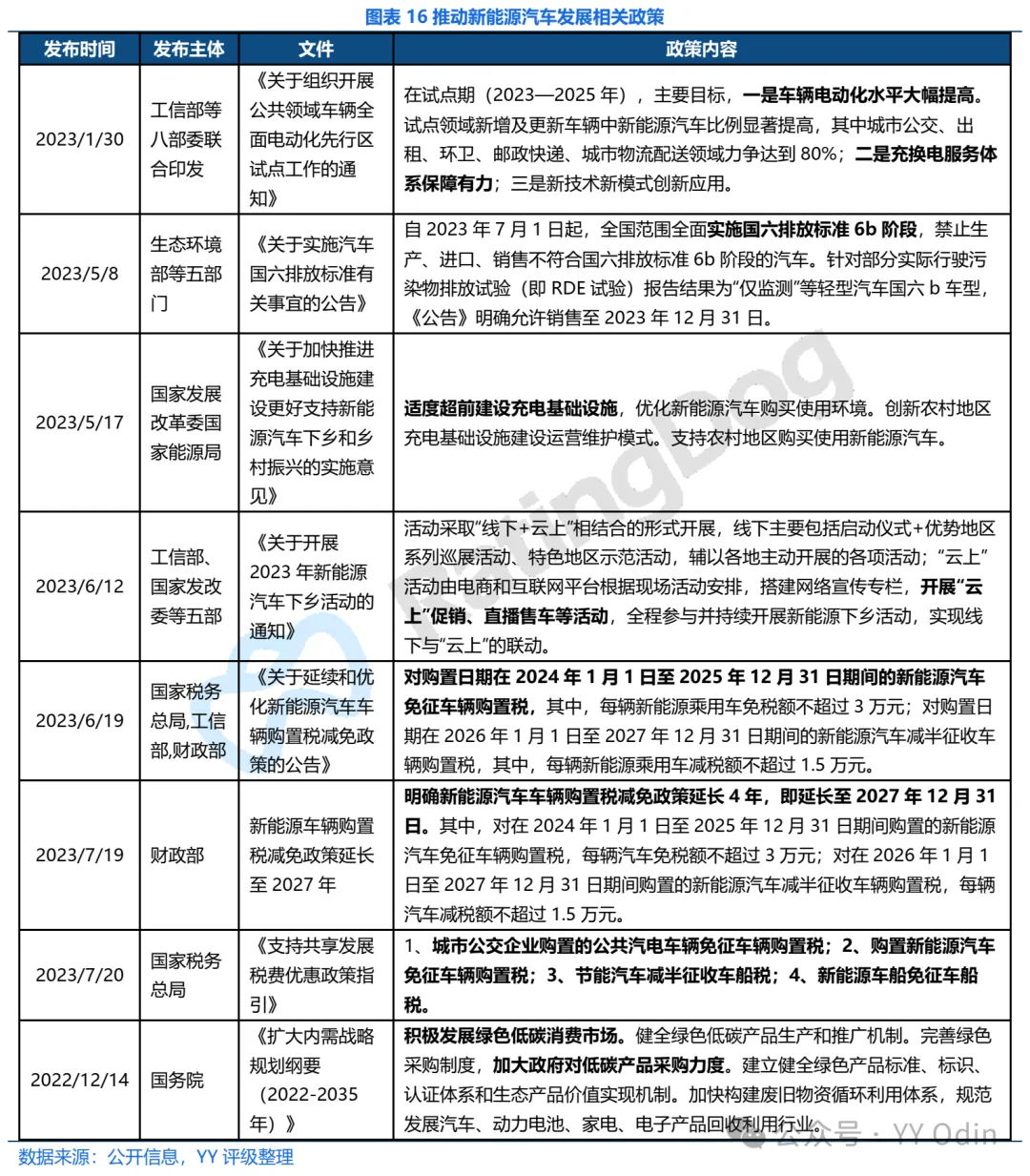

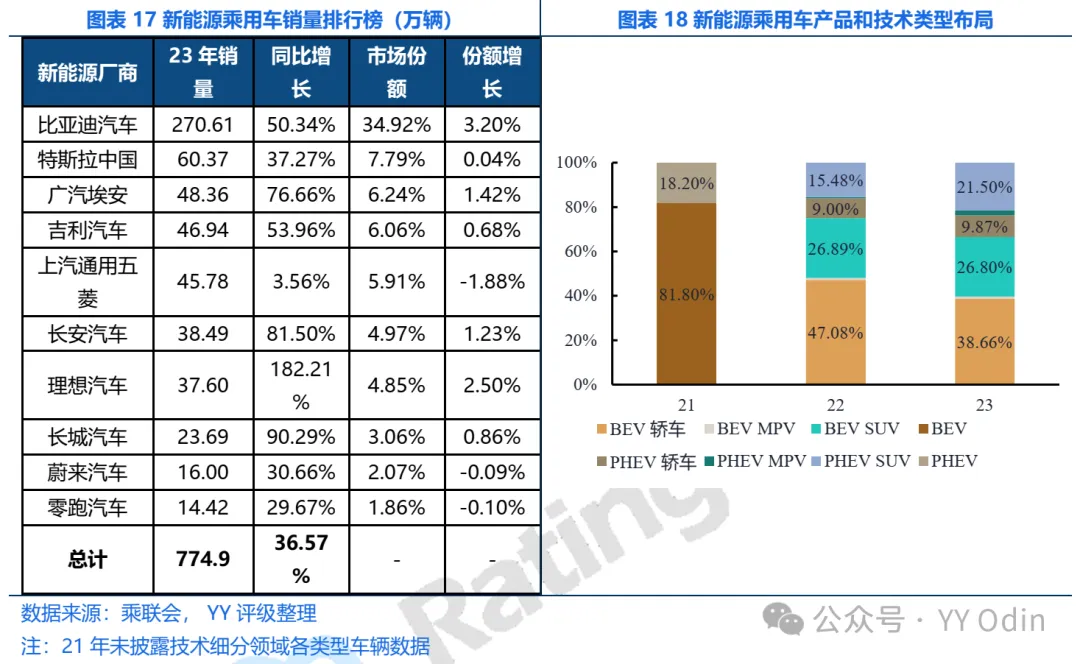

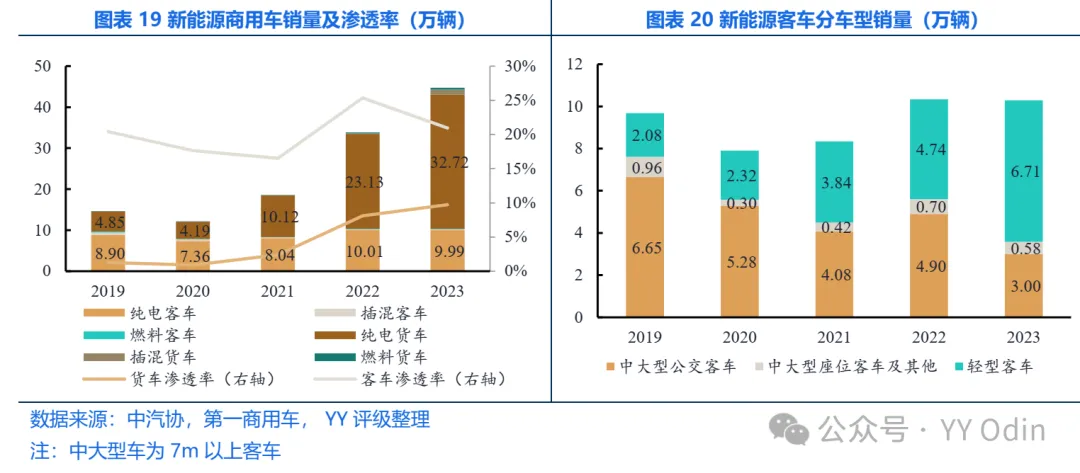

1.2.3新能车:乘用车渗透率持续攀升,商用车新能源化进程仍需推进

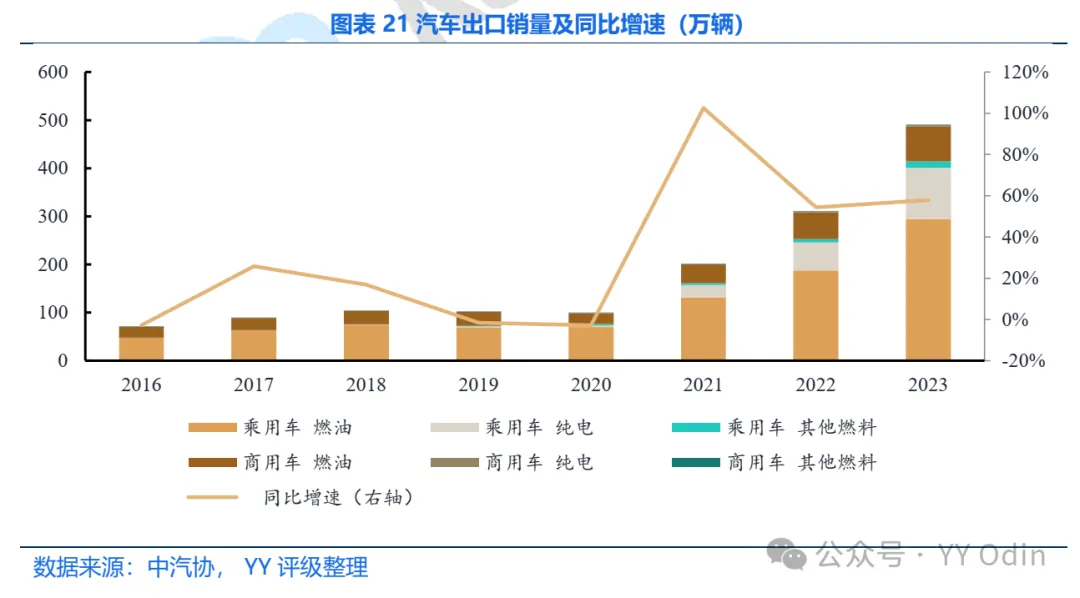

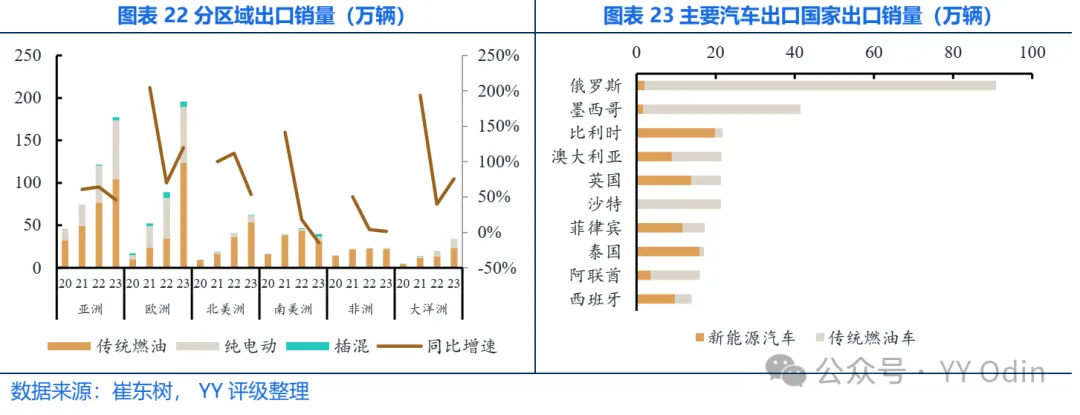

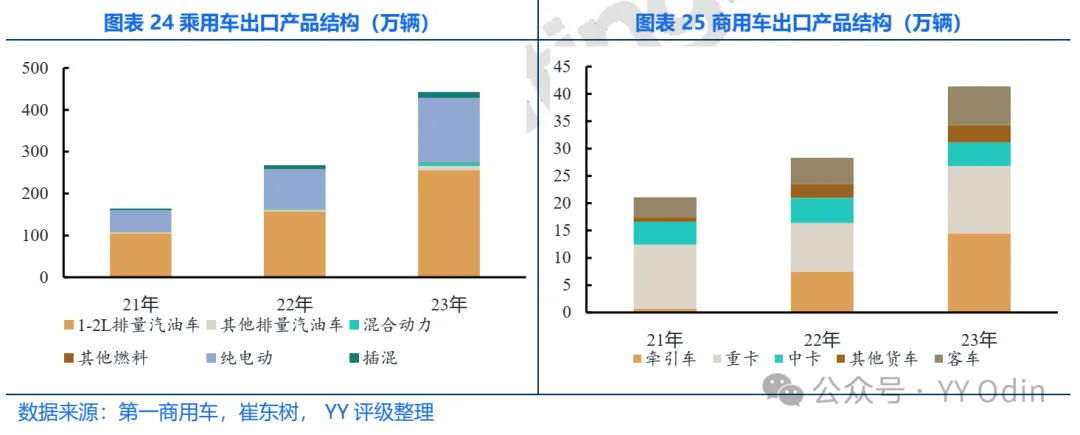

1.2.4 出口:进军俄罗斯市场,出口规模进一步扩大

2. 汽车整车行业债市及发债主体情况

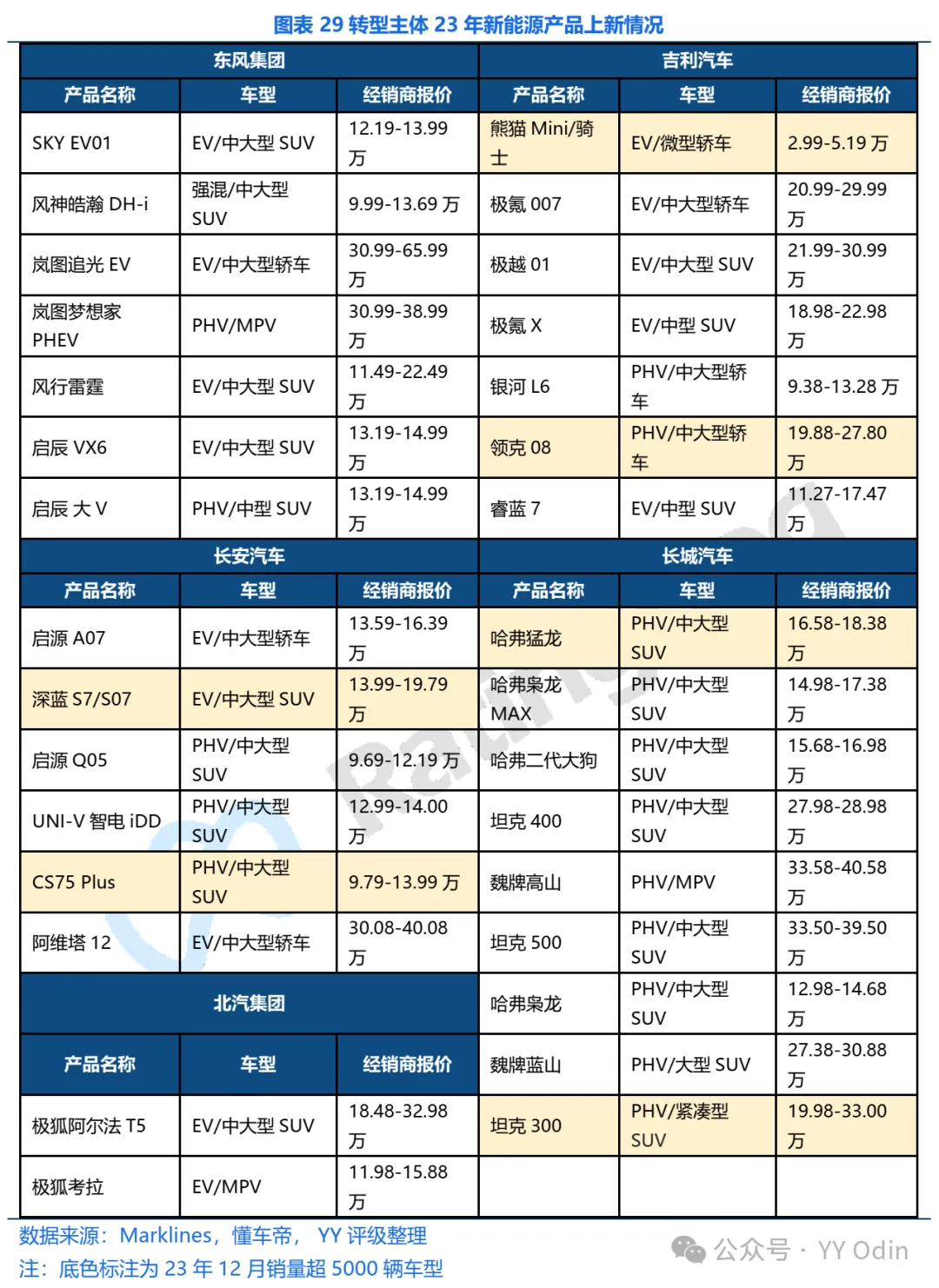

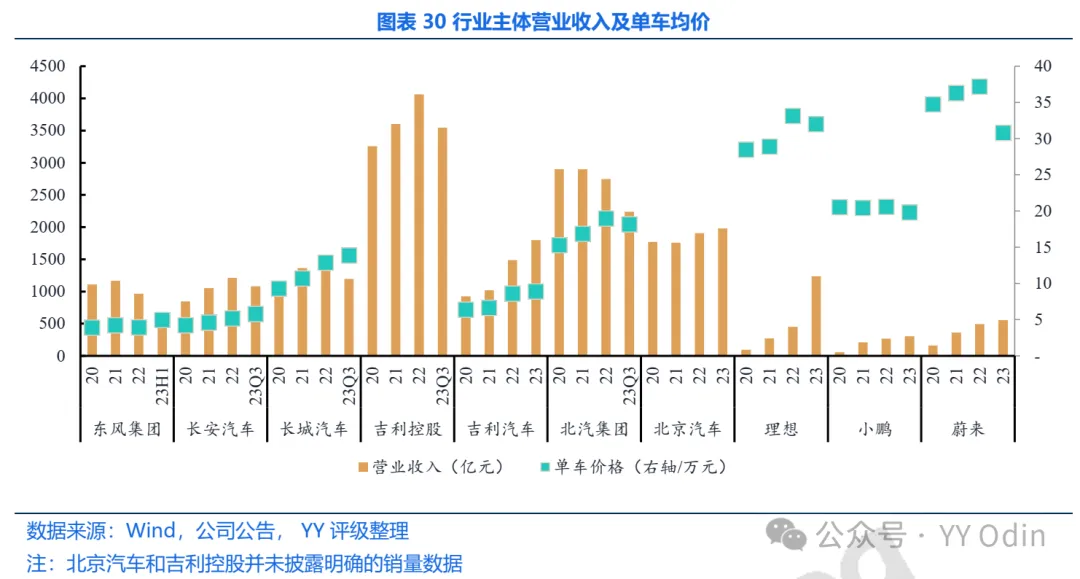

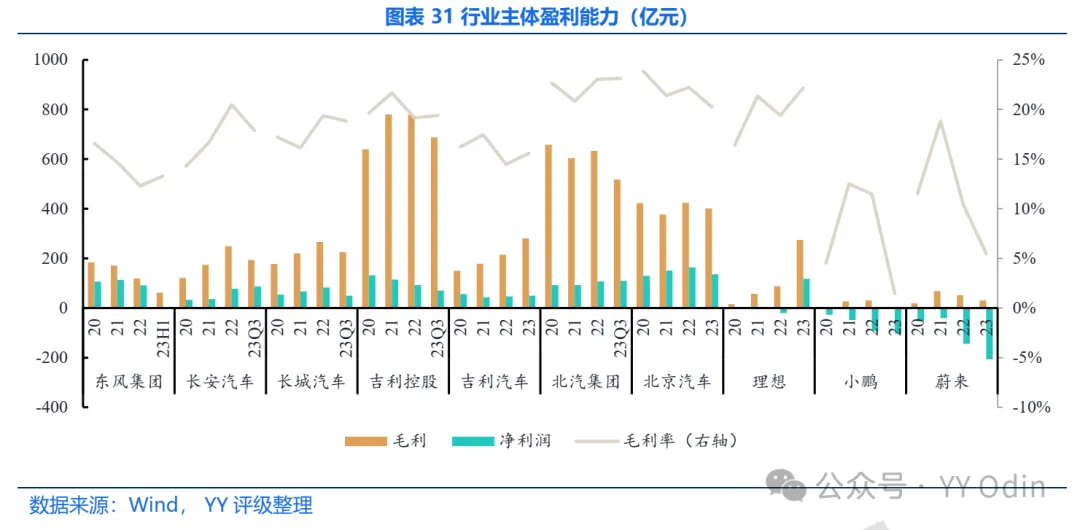

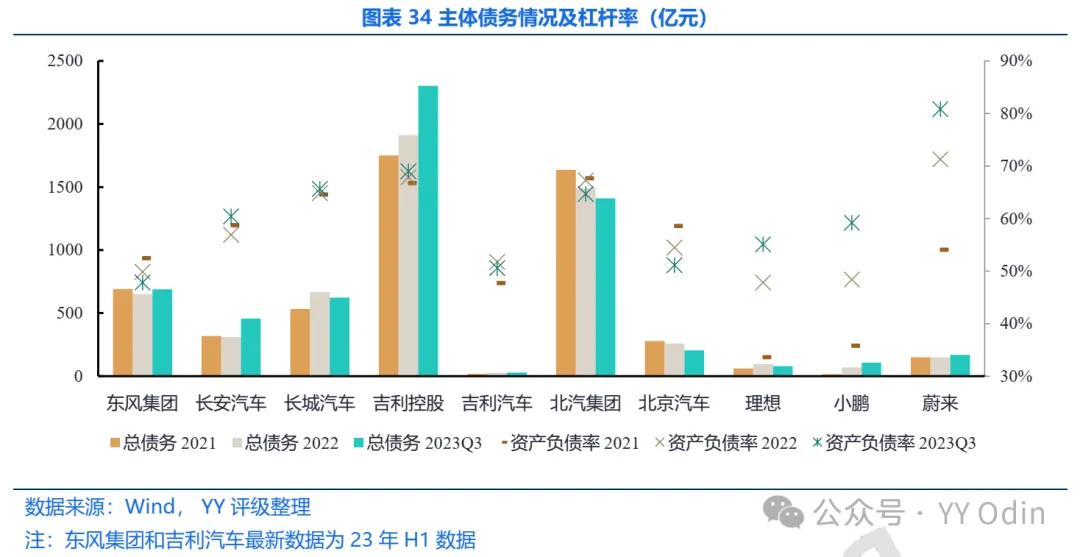

2.1发债主体经营情况

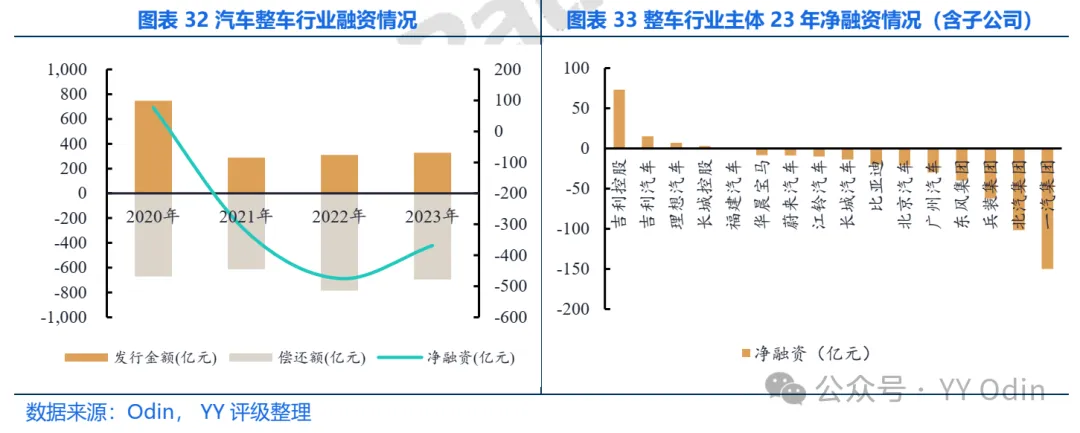

2.2行业债市表现及主体债务结构