日前,伊利股份、蒙牛乳业、光明乳业、飞鹤乳业等大家关注的上市乳业都已经披露了2019年的经营情况,可谓几家欢喜几家忧。

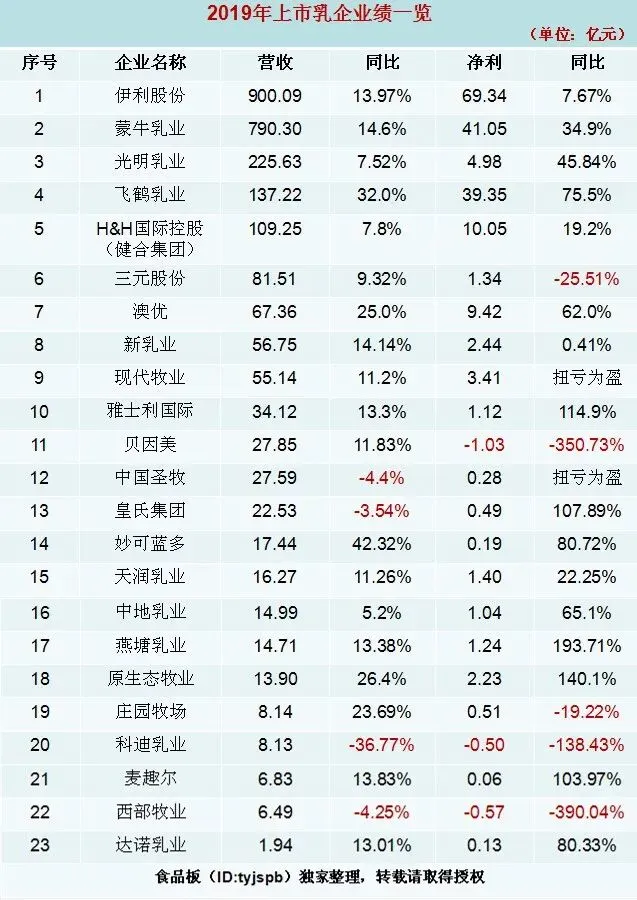

今天,食品板对中国23家上市乳企2019年的“成绩单”进行了盘点,并以人民币为单位按营收进行了由高到低排序。

(点击图片可查看大图)

营收增幅之最:妙可蓝多,增长42.32%;

净利增幅之最:燕塘乳业,增长193.71%;

营收跌幅之最:科迪乳业,跌幅36.77%;

净利跌幅之最:西部牧业,跌幅390.04%;

净亏损:贝因美、科迪乳业、西部牧业

营收、净利双降:科迪乳业、西部牧业

财报点评

今日,食品板特邀行业专家上海睿农管理咨询有限公司总经理侯军伟以及高级乳业分析师宋亮分别对23家上市乳企2019年业绩进行点评,让大家对乳品行业形势可以有进一步的了解。

人物卡片

上海睿农管理咨询有限公司总经理侯军伟

分析如下:

睿农咨询把国内乳品企业分为四个类型:一是全国型乳品企业,包括伊利、蒙牛等超百亿企业;二是泛区域乳业,有明显的根据地市场,属于跨区域销售类型的企业;三是区域型乳业,聚焦某地市场;四是城市型乳业,围绕当地核心城市市场进行销售,规模较小。从2019年度乳业上市公司营收数据看,乳品行业集中度不断提高,企业间的差距越来越大。

1.从数据看,超百亿的乳品企业有5家,营收和净利同比增长引领行业增长。其中伊利以900.09亿的营收和69.34亿的净利独占鳌头,其增长速度保持平稳;飞鹤营收137.22亿,同比增长32%,净利39.35亿,同比增长75.5%,是超百亿乳企中增长速度最快的企业。这五家企业营收达到2162.49亿,占所统计上市公司营收的80%以上,行业集中度越来越高,乳品行业即将进入寡头竞争阶段。

2.上市公司中50-100亿间的企业共有4家,2019年营收合计260.75亿,约占所统计上市公司总营收的10%,整体规模依然较小。其中三元的净利同比下滑25.51%,而在头部企业中,全部都是正向盈利,五家企业平均净利同比增长37%。乳品行业中的腰部以上企业数量依然较少,在乳业巨头之下,竞争压力较大。

3.上市公司中10-50亿间的企业最多,达到9家,营收总合计为189.4亿,其中中国圣牧和皇氏集团同比下降,贝因美的净利同比下滑严重。就上市公司来看,这部分企业才是乳业中的大多数,但这些中等规模的乳企,营收的绝对值不高,但年度增长率大部分都在10%以上,和头部企业的增长类似。其中妙可蓝多的营收同比增长42.32%,净利润同比增长80.72%,是这些中型乳品企业中增长最快的企业,妙可蓝多抓住奶酪品类整体规模小,缺乏头部品牌的机会,快速获得增长。

4.上市乳业公司中营收10亿以下的企业共计5家,营收总计仅为31.53亿,其中两家乳品企业的营收同比下滑,利润同比下滑的有三家。从数据上看,这些企业所面临的市场压力更大,其增长速度持续放缓。

5.上市公司的数据,基本反映了乳品行业的竞争格局,强者愈强,弱者愈弱,充分说明乳品行业已经进入到行业的发展成熟期。对于大部分乳品企业来说,在未来的竞争中,要想获得较好的增长,就必须要避开强者的强势领域,通过在细分领域建立优势,进而通过差异化形成局部领先。我们也发现,大部分中小型企业的产品结构和大中型乳业重合度高,从而导致产品价格、渠道、目标消费群体等都进入到同质化的状态,这就导致企业的竞争力减弱。

6.综合来看,乳品行业的超大型企业增长较快,市场集中度高,未来新的增长点也必然来自于新兴市场;而处于腰部及腰部以下的中型企业,要在核心市场建立优势,并通过相对差异化的产品获得增长;大部分的中小型乳品企业要尽快走出大众型产品的市场,通过建立细分领域的品牌价值,用小品类建立差异化,从而避开大规模竞争,进而获得发展。

针对23家上市乳企的业绩,高级乳业分析师宋亮也从不同的角度带来了六个方面的分析。

人物卡片

高级乳业分析师宋亮

分析如下:

1.从这个财报列表的情况来看,头部企业的业绩向好,但中小企业业绩一般,两极分化严重,市场集中度进一步提升。所以我们可以看到,无论是伊利、蒙牛,还是巴氏奶的头部企业,包括光明、新希望,亦或是奶粉的头部企业,如飞鹤,以及像澳优这样的羊奶粉头部企业,业绩都有明显向好的趋势,这些企业的业绩持续向好都是市场集中度进一步提升带来的影响。

2. 2019年国内的生乳价格呈现出上行趋势,因此带动了上游的养殖企业开始盈利,这些跟下游企业形成一体化发展的上游养殖企业,它的盈利性就会表现的更加明显。

3.从地域上看,全国布局的企业和东部企业盈利性相对较好,中部地区和西部地区的部分乳品企业盈利性较差,主要原因是龙头企业加强了对中西部地区市场的布局,而中西部地区市场的消费又有限,所以在一个非常狭小的市场容量当中,龙头企业获得了大部分的市场份额,与此同时,中西部地区企业的盈利性就难以表现出来,致使部分上市公司出现了亏损现象。

4.低温巴氏奶企业在2018-2019年经历了一个明显向好的发展趋势,且都实现了盈利,这也表明巴氏奶市场虽然经历了很多困难,但还是在稳步发展。龙头企业通过推出低温的高端、超高端的产品,在市场上取得了良好的反应。

5.从上市乳企的财报中,我们也可以看出中国的乳品结构正在调整,以奶酪为代表的产品异军突起,快速成长。但是从上市公司的情况来看,真正专业从事奶酪生产的上市公司还是少数。对于奶酪产业来说,这两年在中国市场得到了快速发展,下一步各大企业都会争相去布局奶酪市场,特别是再制奶酪和零食奶酪市场的布局。

6.从业绩报表中,我们也可以看出国产奶粉正在起势,除了飞鹤、澳优等企业的业绩实现了明显增长外,我们也可以看出像雅士利、贝因美这些企业的业绩也开始向上发展,这就表明国产奶粉企业的综合实力有了进一步提升。

来源 | 食品板