引言:MCU 产业迎来国产替代黄金期

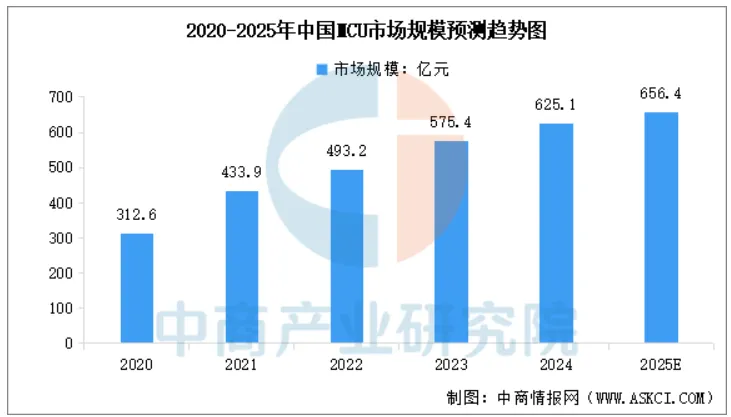

微控制器(MCU)作为 "智能设备的大脑",正处于产业变革的关键节点。在全球半导体产业链重构、人工智能技术快速发展以及新能源汽车爆发式增长的多重驱动下,MCU 市场正经历着前所未有的结构性变革。根据中商产业研究院和弗若斯特沙利文发布的权威报告,中国 MCU 市场规模在 2024 年已达到625.1 亿元,预计 2025 年将突破656.4 亿元,2030 年有望达到920 亿元,年复合增长率高达9.7%。

与此同时,国产 MCU 企业正在加速崛起。从技术架构创新到车规级认证突破,从市场份额提升到生态体系构建,国产 MCU 正从边缘走向主流,从跟随走向引领。特别是在 RISC-V 开源架构、AI 集成技术、车规级应用等高附加值领域,国产企业展现出强劲的创新活力和市场竞争力。本文将深入分析 MCU 市场的发展前景,并重点剖析国产头部企业的竞争格局、技术突破和未来机遇。

一、MCU 市场规模与增长态势:多引擎驱动的千亿级赛道

1.1 全球市场稳步增长,中国成为核心增长极

根据弗若斯特沙利文的最新数据,全球 MCU 市场在 2024 年约为338 亿美元,预计 2025 年增速将达到8.4%,显著高于历史平均水平。这一增长态势主要得益于三大应用领域的强劲需求:汽车电子、工业控制和物联网设备。

中国市场的表现尤为亮眼。中商产业研究院数据显示,2024 年中国 MCU 市场规模达到625.1 亿元,同比增长8.64%,预计 2025 年将增长至656.4 亿元,2030 年有望达到920 亿元,年复合增长率为9.7%。弗若斯特沙利文的预测更为乐观,认为 2025 年中国 MCU 市场规模将达到576 亿元,复合增长率高达14.7%。

从全球视角来看,中国已成为全球 MCU 产业的核心增长极。预计到 2025 年,中国 MCU 市场占全球市场的比重将进一步提升,成为推动全球产业发展的重要引擎。

1.2 应用结构重塑:新能源汽车成为最大增长引擎

MCU 市场的增长动力正在发生根本性变化,传统的消费电子市场增长放缓,而新能源汽车、工业 4.0 和 AIoT 应用成为新的增长引擎。

新能源汽车领域呈现爆发式增长。单车 MCU 用量从传统燃油车的70 颗激增至智能电动汽车的200-300 颗,部分高端车型甚至超过300 颗。2024 年中国新能源汽车 MCU 市场规模达到214.6 亿元,同比增长13.8%,占整体市场的34.3%。预计到 2025 年,中国新能源汽车产量有望突破950 万辆,对应车规 MCU 市场需求将增至48.6 亿美元,复合增长率高达32.7%。

工业控制领域保持稳健增长。2023 年中国工业控制市场规模已达1503 亿元,对应 MCU 需求占比约18%,在 PLC、伺服驱动器、HMI 等设备中,32 位高性能 MCU 渗透率已突破63%。随着工业 4.0 和智能制造的推进,工业自动化设备对 MCU 的需求预计将保持年均 25% 的增长率。

物联网和 AIoT 应用带来新机遇。2025 年全球物联网设备连接数预计将达到500-750 亿台,其中智能家居设备连接量年增长32%,2025 年将达150 亿台。AIoT 设备的普及催生了边缘计算需求,2030 年面向物联网的 AIoT MCU 出货量预计达15 亿颗,形成200 亿元的细分市场。

1.3 技术升级推动价值提升:从低端向高端演进

MCU 市场不仅在规模上快速增长,更在产品结构上呈现明显的升级趋势。32 位 MCU已成为市场主流,占比超过65%,而带硬件加密引擎的 MCU 渗透率达到64%。

在制程技术方面,先进制程的应用正在加速。28nm、18nm 甚至更先进的制程技术正逐渐被 MCU 采用,采用先进工艺的 MCU 在运行相同任务时,功耗相比传统工艺可降低30%-50%,性能提升2-3 倍。

架构创新成为技术升级的重要方向。Arm 架构仍占据主导地位,占比约60-70%,但 RISC-V 架构正呈现爆发式增长。2024 年国内采用 RISC-V 的 MCU 出货量达4.2 亿颗,较 2023 年增长187%,预计 2025 年市场份额将突破15%。

二、技术演进趋势:RISC-V 与 AI 融合开启新征程

2.1 RISC-V 架构:打破垄断的开源利刃

RISC-V 架构的崛起正在重塑 MCU 产业格局。作为开源指令集架构,RISC-V 凭借其自主可控、灵活定制、高性价比三大优势,成为国产 MCU 突围的关键方向。

从市场渗透速度来看,RISC-V 呈现爆发式增长态势。2024 年国内采用 RISC-V 的 MCU 出货量达到4.2 亿颗,较 2023 年增长187%,预计 2025 年市场份额将突破15%。更重要的是,RISC-V 在不同应用领域展现出差异化的渗透策略:在中低端 MCU 市场(8 位 / 16 位替代),渗透率有望从 2024 年的3%提升至 2025 年的8%;在特定工业场景,占比预计将从 2025 年的8%增长至 2030 年的20%。

国际巨头也在加速布局 RISC-V。英飞凌宣布将在未来几年内推出基于 RISC-V 的全新汽车微控制器系列,目前首个虚拟原型已就位。瑞萨等厂商也开始在大众市场推出 RISC-V MCU,加速其市场渗透。

中国企业在 RISC-V 领域展现出强大的创新能力。阿里巴巴平头哥在 2019 年率先推出全球首款高性能 RISC-V 处理器玄铁 910,主频2.5GHz,性能逼近 ARM Cortex-A76。兆易创新成为全球首个量产 RISC-V 内核 32 位通用 MCU 的企业,GD32V 系列出货量超1 亿颗,RISC-V MCU 年出货量超5 亿颗,占全球市场30%。

2.2 AI 与 MCU 深度融合:从 "控制" 到 "智能决策"

2024 年被业界称为 "MCU 的 AI 元年",众多厂商推出带 AI 功能或集成 NPU 的 MCU,标志着 MCU 正从单一的控制单元向智能决策中心演进。

NPU 集成成为主流趋势。意法半导体推出的 STM32N6 搭载自研的 Neural-ART 加速器,拥有近300 个可配置乘法累加单元和两条 64 位 AXI 内存总线,吞吐量高达600 GOPS。恩智浦推出的 eIQ Neutron NPU 采用异构架构,融合了 Arm Cortex-M33、DSP 和开源指令集协处理器,在 i.MX RT700 跨界 MCU 中实现了172 倍的 AI 处理加速,能耗降低119 倍。

边缘 AI 应用场景不断拓展。MCU 集成 AI 功能后,能够执行语音识别、目标分类、姿态估计、目标分割等复杂任务。在工业控制领域,边缘 AI 帮助 MCU 对设备和传感器收集的数据进行实时分析和处理,实现太阳能和储能系统中的电弧故障检测、电机轴承故障检测等功能,故障检测准确率达到99%。

国产化 AI MCU 加速突破。兆易创新推出了 GD32F5、GD32H7、GD32G5 等系列产品,在 MCU 产品中内部集成 NPU 加速 AI 运算。这些产品满足了下游市场对于高性能、低功耗和灵活扩展的需求,推动工业智能化和边缘计算的发展。

2.3 制程工艺与架构创新并行推进

MCU 技术的发展呈现出制程工艺进步与架构创新双轮驱动的特征。

在制程工艺方面,行业正向更先进的节点演进。目前主流的 MCU 制程包括28nm、22nm,部分领先企业已开始探索16nm工艺。芯驰科技的 E3650 采用22nm工艺制程,主频达到600MHz,集成了16MB嵌入式非易失性存储与高于4MB的大容量 SRAM。辰至半导体推出的 16nm 工艺 C1 系列芯片,拥有8 核 CPU+4 对锁步 MCU,集成了 CAN、LIN 和 Ethernet 以及安全加密引擎。

在架构创新方面,多核异构成为重要趋势。通过引入多核处理器,MCU 可以同时处理多个任务,提高系统的并行处理能力。不同应用对于资源需求的多样化,促使 MCU 设计向定制化方向发展,以支持用户根据特定应用需求定制硬件和软件资源。

三、市场竞争格局:国际巨头主导,国产替代加速

3.1 全球市场:五大巨头垄断,国产份额偏低

全球 MCU 市场呈现高度集中的竞争格局。根据最新数据,前五大国际厂商占据了超过 65%的市场份额:英飞凌(19.5%)、恩智浦(16.5%)、瑞萨(16.5%)、意法半导体(12.5%)和德州仪器。这种寡头垄断格局反映出 MCU 行业的高技术壁垒和规模效应。

中国厂商在全球市场的地位相对较弱,仅有中颖电子进入全球前十,市占率约2%。这一现状既反映了国产 MCU 起步较晚的现实,也预示着巨大的国产替代空间。

从技术水平来看,国际巨头在高端市场占据绝对优势。在车规级、工业控制等对可靠性和性能要求极高的领域,英飞凌、恩智浦、瑞萨等企业凭借深厚的技术积累和完善的生态体系,构筑了难以逾越的竞争壁垒。特别是在功能安全等级 ASIL-D、高端制程工艺、复杂系统集成等方面,国际巨头的领先优势明显。

3.2 中国市场:国产化率快速提升,结构分化明显

中国 MCU 市场的国产化进程正在加速,但呈现明显的结构性特征。

整体国产化率快速提升。2024 年中国 MCU 市场国产化率约为23%,预计 2025 年将达到38-52%,2030 年有望突破50%。这一增长速度远超全球平均水平,反映出国产替代的强劲势头。

市场结构呈现明显分化。在中低端市场,国产化率已达到70%,但在高端市场,国产化率仍不足5%,特别是在车规级 MCU 领域,国产化率仅为12%。这种结构性差异既反映了技术差距,也指明了未来的发展方向。

国产头部企业崛起。在国产 MCU 企业中,兆易创新以8.3-16.5%的市场份额领先,华大半导体占6.7-12.8%,中颖电子占4.9-8.9%,国民技术占6.4%。这些企业在各自的细分领域建立了竞争优势,形成了以兆易创新为龙头的本土企业梯队。

3.3 细分市场:应用驱动差异化竞争

不同应用领域的竞争格局呈现显著差异,国产企业在部分领域已取得突破。

在智能电表领域,国产企业优势明显。复旦微电在智能电表 MCU 市场占有率超过50%,钜泉科技在国网招标中市占率位列前三。这一优势主要得益于国内电网建设的政策支持和本土化服务优势。

在白色家电领域,中颖电子占据领先地位。公司在白色家电 MCU 市场占有率达到41.3%,是美的、格力等头部品牌的核心供应商。中颖电子通过技术创新和成本优势,成功打破了海外垄断。

在WiFi MCU领域,乐鑫科技表现突出。公司的 ESP32 系列在全球 WiFi MCU 市场占有率达到21.4%,位居第二。乐鑫科技凭借在物联网通信技术方面的积累,在智能家居、物联网等领域建立了强大的竞争优势。

在车规级 MCU这一高端市场,国产化率仍然很低,但已有突破迹象。比亚迪半导体依托整车制造背景,建成国内首条车规级 MCU 专用产线,实现设计、制造、封测全链条自主,2024 年车规 MCU 产品对外销售占比提升至18%。

四、国产头部企业竞争分析:技术突破与市场拓展并进

4.1 兆易创新:国内 MCU 龙头,全产品线布局

兆易创新作为国内 MCU 市场的绝对龙头,展现出强大的综合实力。公司 2024 年实现营业收入73.56 亿元,同比增长27.69%,归母净利润11.03 亿元,同比增长惊人的584.21%,综合毛利率达到38.00%。2025 年前三季度营收68.32 亿元,同比增长20.92%,归母净利润10.83 亿元,同比增长30.18%。

从市场地位来看,兆易创新在国内 MCU 市场占有率达到8.3-16.5%,稳居第一。公司 MCU 业务 2024 年营收达38.7 亿元,同比增长19.3%。在全球市场,公司排名第八,市占率约1-3%。

技术能力方面,兆易创新实现了多项重要突破:

- 车规级认证突破

:公司车规级产品均通过 AEC-Q100 认证,通过了 ISO 26262:2018 汽车功能安全最高等级 ASIL-D 流程认证。GD32A5 系列通过 ASIL-D 认证,GD32A7 系列(主频 320MHz)获 ISO/SAE 21434 认证。

- RISC-V 架构领先

:兆易创新是全球首个量产 RISC-V 内核 32 位通用 MCU 的企业,GD32V 系列出货量超1 亿颗,RISC-V MCU 年出货量超5 亿颗,占全球市场30%。

- 产品生态完善

:公司拥有 20 个系列、300 多款芯片,累计出货超15 亿颗,在工业控制领域占比达40%。

市场策略上,兆易创新采取了极具竞争力的定价策略。GD32 系列 MCU 以不到意法半导体同类产品1/3的价格(低至1.8 元),迅速抢占消费电子和通用工业市场。同时,公司积极拓展高端市场,车规级产品已成功打入比亚迪、蔚来、吉利等车企供应链。

4.2 中颖电子:家电 MCU 领导者,车规级突破在即

中颖电子在国内 MCU 市场占据重要地位,2024 年实现营业收入13.43 亿元,同比增长3.32%。公司在细分市场表现突出,白色家电 MCU 市占率达到41.3%,是美的、格力等头部品牌的核心供应商。

技术创新方面,中颖电子展现出强大的研发实力:

- 变频技术突破

:公司在变频电机控制技术方面取得重要突破,成功切入新能源汽车和机器人关节控制领域。

- 车规级认证进展

:公司首款 AEC-Q100 认证已完成,车规级芯片处于客户验证阶段,与联合汽车电子合作开发的域控制器 MCU 预计 2025 年装车,支持 AutoSAR 4.3 标准。

- 研发投入持续加大

:2024 年研发投入3 亿元,占营业收入22.35%,重点研发多领域芯片,新一代方案性能强、成本低,AMOLED 显示驱动芯片预计 2025 年下半年量产。

值得注意的是,中颖电子通过资本运作强化了与产业链的协同。2025 年 6 月,上海致能工电以12.45 亿元成为公司第一大股东,通过上海国资平台与上汽集团形成资本纽带,显著提升了进入汽车供应链的可能性。

4.3 其他重要企业:各具特色,多点开花

除了兆易创新和中颖电子,其他国产 MCU 企业也在各自领域展现出独特的竞争优势:

复旦微电在智能电表领域占据绝对优势,市场占有率超过50%。公司的 FPGA+MCU 协同技术带来了高达 **75.55%** 的毛利率,高可靠性芯片适配电网智能化改造需求。

国民技术专注于高安全 MCU 领域,在物联网与金融智能卡市场构建了技术壁垒。2025 年上半年营收6.32 亿元,同比增长22.74%,毛利率达到21.94%,第二季度毛利率更是达到25.02%。

比亚迪半导体依托垂直整合优势,建成国内首条车规级 MCU 专用产线,实现设计、制造、封测全链条自主。2024 年车规 MCU 产品对外销售占比提升至18%。

乐鑫科技在 WiFi MCU 领域表现突出,ESP32 系列在全球 WiFi MCU 市场占有率达到21.4%,位居第二。公司在物联网通信技术方面的积累,使其在智能家居、物联网等领域建立了强大的竞争优势。

五、产业链协同:从设计到应用的生态构建

5.1 上游制造:产能紧张,国产替代加速

国产 MCU 企业的发展离不开上游制造环节的支撑。目前,国内主要 MCU 设计公司70% 以上的产能依赖于台积电、中芯国际等代工厂。

产能利用率接近饱和。中芯国际 2025 年第二季度产能利用率接近92.5%,华虹半导体更是超过100%,达到108.3%。中芯国际联席 CEO 赵海军表示,当前公司产能基本处于 "订单接不过来" 的状态。这种产能紧张的局面一方面反映了市场需求的旺盛,另一方面也对国产 MCU 企业的扩产计划提出了挑战。

先进产能布局加速。中芯国际 8 英寸晶圆月产能为45 万片,12 英寸晶圆月产能为25 万片,制程技术覆盖 0.35 微米至 14 纳米,在成熟制程(如 28nm)领域具有显著产能优势。华虹半导体无锡二期项目聚焦车规级芯片制造,规划月产能至少8 万片12 英寸晶圆,覆盖 65/55nm 至 40nm 先进特色工艺,无锡一二期满产后合计月产能至少18 万片,将成为全球最大的 12 英寸功率半导体器件代工平台。

国际合作深化。意法半导体与华虹达成协议,在中国生产 40nm 节点的 MCU,由华虹提供 OFT 技术及 BCD/IGBT 制造服务。这种合作模式既满足了国际厂商 "China for China" 的需求,也为国内代工厂带来了技术提升的机会。

5.2 下游应用:需求爆发,合作模式创新

下游应用市场的需求爆发为国产 MCU 企业提供了广阔的发展空间,同时也推动了合作模式的创新。

汽车电子领域合作深化。比亚迪、吉利等车企已与兆易创新等本土企业签订长期供货协议,确保关键零部件的供应稳定性。中颖电子通过上海国资平台与上汽集团形成资本纽带,显著提升了供应链协同的可能性。兆易创新的车规级产品已成功打入比亚迪、蔚来、吉利等车企供应链,2025 年第三季度车规 MCU 出货量同比增长超30%。

工业控制市场稳步拓展。在工业控制领域,国产 MCU 企业在物联网、工业自动化场景实现突破,产品以高可靠性获得施耐德、西门子等国际客户认可。

消费电子生态完善。在消费电子领域,国产 MCU 企业覆盖 TWS 耳机、智能穿戴、智能家居等终端,客户包括华为、小米等头部品牌。兆易创新建成覆盖2000 家客户的开发者社区,提供超过500 个参考设计方案,构建了完善的开发生态。

5.3 供应链自主可控:关键环节突破与挑战并存

供应链自主可控是国产 MCU 产业发展的关键。目前,这一进程呈现出既有突破又面临挑战的复杂局面。

材料国产化取得进展。2023 年中国大陆晶圆代工厂商采购的 12 英寸硅片超过70%需进口,其中90% 以上高纯度硅材料来自日本和德国企业。但预计到 2025 年,关键材料国产化率将显著提升:高端光刻机国产化率达30%,高纯度特种气体国产化率达70%,特殊功能光刻胶国产化率达40%。

设备自主化加速推进。长江存储三期工厂明确100%采用国产设备,北方华创的刻蚀机、中微公司的等离子体设备、拓荆科技的沉积设备已实现全流程适配,国产设备、材料国产化率提升至65%。

产业链协同效应显现。随着中芯国际、华虹半导体等晶圆厂加速扩建 40nm 及以下制程产能,MCU 芯片的国产化率有望从 2022 年的42%提升至 2025 年的60%。这种产业链协同不仅提升了供应安全性,也为成本控制创造了条件。

然而,挑战依然严峻。上游 EDA 工具、IP 核、晶圆制造设备仍高度依赖进口,尤其在先进制程光刻机与 EDA 软件环节存在 "卡脖子" 风险。高端制程(如 28nm 以下)、功能安全(ASIL-D)等核心技术仍需突破。

六、投资价值评估:高增长与高估值并存

6.1 财务表现:盈利能力分化明显

从财务表现来看,国产 MCU 企业呈现出明显的分化特征。

头部企业业绩亮眼。兆易创新 2024 年实现营收73.56 亿元,同比增长27.69%,归母净利润11.03 亿元,同比大增584.21%,毛利率达到38.00%。2025 年前三季度延续高增长态势,营收和净利润分别增长20.92%和30.18%。

细分龙头各具特色。从增长速度来看,峰岹科技(28.88%)、兆易创新(20.92%)、芯海科技(19.59%)表现突出。从毛利率来看,复旦微电(58.47%)、峰岹科技(51.75%)、钜泉科技(39.95%)位居前三。

盈利能力分化严重。2025 年第三季度,净资产收益率最高的三家企业为乐鑫科技(15.93%)、紫光国微(9.79%)、兆易创新(6.3%),而最低的三家分别是四维图新(-8.4%)、芯海科技(-8.4%)、国民技术(-7.42%)。这种巨大的差异反映出不同企业在技术实力、市场定位和经营策略上的差异。

6.2 估值水平:高成长性支撑高估值

当前国产 MCU 企业的估值普遍处于较高水平,但考虑到行业的高成长性,部分企业仍具有投资价值。

兆易创新估值分析:截至 2025 年 12 月 26 日,兆易创新总市值1515.82 亿元,市盈率(PE-TTM)111.98 倍,市净率8.33 倍,动态市销率17.75 倍。虽然绝对估值处于历史高位(较 2023 年的约 50 倍显著提升),但考虑到业绩爆发预期,若以机构预测的 2025 年净利润 18.8 亿元计算,动态 PE 降至84 倍,2027 年 PE 进一步降至44 倍,显示出一定的估值修复空间。

中颖电子估值水平:截至 2025 年 11 月 26 日,中颖电子市值89.1 亿元,市盈率122.88 倍,市净率5.09 倍,ROE 为3.22%。相比兆易创新,中颖电子的估值更高,但 ROE 偏低,反映出市场对其未来成长的高预期。

行业估值对比:从行业对比来看,存储芯片行业平均 PE 为62 倍,兆易创新 PE(TTM)42 倍低于行业平均,处于近三年 18% 分位,估值安全边际突出。但 MCU 行业整体估值水平较高,主要反映了市场对国产替代和 AI 应用前景的乐观预期。

6.3 投资逻辑:多重利好支撑长期价值

投资国产 MCU 企业的核心逻辑在于多重利好因素的叠加:

政策支持力度空前。国家集成电路产业投资基金三期将 MCU 列为十大重点突破领域,地方政府如深圳设立50 亿元产业基金。税收优惠政策体系完善,国家鼓励的集成电路设计企业自获利年度起前两年免征企业所得税,第三年至第五年减半征收。

市场需求持续爆发。新能源汽车、工业 4.0、AIoT 应用带来千亿级增量市场。特别是新能源汽车领域,单车 MCU 用量从 70 颗增至 200-300 颗,2025 年车用 MCU 市场规模将突破420 亿元,占整体市场比重超50%。

技术突破带来国产替代机遇。RISC-V 架构打破 ARM 垄断,AI 集成技术开启新应用场景,车规级认证取得重要进展。2025 年国产 MCU 市场份额预计达到38-52%,2030 年有望突破50%。

产业链协同效应显现。国产设备、材料国产化率提升至65%,中芯国际、华虹半导体等代工厂产能扩张,为国产 MCU 企业提供了可靠的制造支撑。

七、发展机遇与风险挑战:前景光明但道路曲折

7.1 发展机遇:政策、需求、技术三重驱动

国产 MCU 产业正迎来前所未有的发展机遇,呈现出政策支持、需求爆发、技术突破三重驱动的特征。

政策红利持续释放。国家层面的支持力度不断加大,3 月 27 日,国家发展改革委等部门发布了《关于做好 2025 年享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作的通知》,明确了享受税收优惠政策的具体事项。地方政府也出台了真金白银的支持政策,如珠海对年度销售单款芯片达到 200 万元以上的企业,按销售额最高5%的比例给予支持,同一企业年度奖励最高500 万元。

市场需求结构性增长。三大应用领域成为增长引擎:新能源汽车领域单车 MCU 用量激增,2025 年车用 MCU 市场规模将突破420 亿元;工业自动化推动工业级 MCU 渗透率提升至32%;AIoT 设备普及催生边缘计算需求,2030 年面向物联网的 AIoT MCU 出货量预计达15 亿颗,形成200 亿元细分市场。

技术突破创造新机遇。RISC-V 架构的兴起为国产企业提供了换道超车的机会,2025 年 RISC-V 架构 MCU 预计占据国内 15%市场份额。AI 与 MCU 的融合开启了智能应用新时代,2024 年被称为 "MCU 的 AI 元年"。车规级认证的突破为进入高端市场打开了大门,已有 25 款国产芯片通过 AEC-Q100 等认证,覆盖 11 家企业。

产业链协同效应增强。国产设备、材料国产化率提升至65%,长江存储三期工厂 100% 采用国产设备的示范效应正在扩大。中芯国际、华虹半导体等代工厂的产能扩张,为国产 MCU 企业提供了更可靠的供应链保障。

7.2 风险挑战:技术差距与市场壁垒并存

尽管机遇巨大,但国产 MCU 企业仍面临诸多挑战,需要清醒认识并积极应对。

技术差距依然明显。在高端领域,车规级 ASIL-D 标准芯片国产化率仅12%,动力总成、ADAS 等核心场景仍依赖恩智浦、英飞凌等国际厂商。国内企业产品技术水平明显落后于国际先进水平,性能指标普遍比国际同类产品低20-30%,功耗控制能力较差。在 28nm 以下高端制程、功能安全 ASIL-D 等关键技术方面仍需突破。

市场准入壁垒高筑。车规芯片需通过 AEC-Q100、ISO 26262 等严苛认证,周期长达3-5 年。对于底盘和动力等关键领域,安全类芯片需在 150℃ 高温下稳定工作,国内技术积累仍然有限。车企对国产芯片的稳定性心存顾虑,加之更换芯片需重新验证设计,成本高、风险大,这些因素共同导致了国产芯片推广困难。

供应链安全存在隐患。上游 EDA 工具、IP 核、晶圆制造设备仍高度依赖进口,尤其在先进制程光刻机与 EDA 软件环节存在 "卡脖子" 风险。2023 年中国大陆晶圆代工厂商采购的 12 英寸硅片超过70%需进口,其中90% 以上高纯度硅材料来自日本和德国企业。

竞争格局日趋激烈。国际厂商正在通过降价等策略挤压中低端市场,国产厂商需要通过差异化竞争来应对挑战。同时,随着更多企业进入 MCU 领域,国内市场的竞争也在加剧,需要在技术创新、成本控制、生态建设等方面持续投入。

生态系统建设滞后。相比国际巨头完善的开发生态,国产 MCU 企业在软件工具链、应用场景适配、开发者支持等方面仍有较大差距。虽然兆易创新等企业已经开始构建开发者社区,但整体生态系统的成熟度仍需时间积累。

结语:把握产业变革机遇,推动国产 MCU 高质量发展

通过对中商产业研究院和弗若斯特沙利文两份权威报告的深入分析,我们可以清晰地看到,中国 MCU 产业正处于历史性的发展机遇期。市场规模持续扩大,技术创新加速突破,国产替代进程明显加快,产业链协同效应日益显现。

对于产业参与者而言,建议采取以下策略:

对国产 MCU 企业:应坚持技术创新与市场拓展并重,在巩固中低端市场优势的同时,加大在车规级、工业控制等高附加值领域的投入。特别要抓住 RISC-V 架构和 AI 集成带来的技术变革机遇,通过差异化竞争策略提升市场地位。同时,要重视生态系统建设,加强与下游客户的协同创新,构建可持续的竞争优势。

对投资者:国产 MCU 产业具有长期投资价值,但需要精选标的。建议重点关注具有核心技术突破、客户资源优质、财务表现良好的头部企业。同时要注意估值风险,选择在行业调整期具有安全边际的投资机会。

对政策制定者:应继续加大对 MCU 产业的支持力度,特别是在关键技术攻关、人才培养、生态建设等方面给予更多政策倾斜。同时,要引导产业健康发展,避免低端重复建设,推动产业向高质量发展转型。

展望未来,随着新能源汽车、工业 4.0、AIoT 等应用的持续爆发,以及国产替代进程的不断深化,中国 MCU 产业有望在 2030 年实现从跟跑到并跑、部分领域领跑的历史性跨越。这不仅将为中国半导体产业的自主可控奠定坚实基础,也将为全球 MCU 产业的发展注入新的活力。

注:1.部分内容是对中商产业研究院发布的《2025-2030年中国MCU芯片市场现状研究分析与发展前景预测报告》的解读;2.部分内容是对弗若斯特沙利文发布的《全球及中国MCU市场深度调研报告》的解读;3.部分数据通过AI收集整理。