其实投资的理论知识很简单,我从1994年伯克希尔股东大会一路学过来,到2000年伯克希尔股东大会,相信大家也发现了,已经有很多重复的知识点了。

理论知识虽然简单,但却很重要,后期还是会反复学习强调这方面的内容。

今天开始,穿插一些实践的内容——财报和企业分析方面的学习。

本篇为第一篇,先写点简单的吧!以腾讯控股(00700)2024年报为例。

声明:笔者非专业人士,内容仅供探讨交流,不作为投资建议,错误之处还请多多指教。

1.财报来源和介绍

上市公司年报是经过审计的,季报和半年报是未经审计的。刚介入一家公司,先从年报开始。长期跟踪一家公司,季报和半年报肯定也是要看的。

我一般是在巨潮资讯网下载A股和港股的财报,港股的财报是用繁体写的。刚开始看可能不习惯,但是看多了,是一样的。

或者可以通过微信读书等软件,把繁体转换为简体。

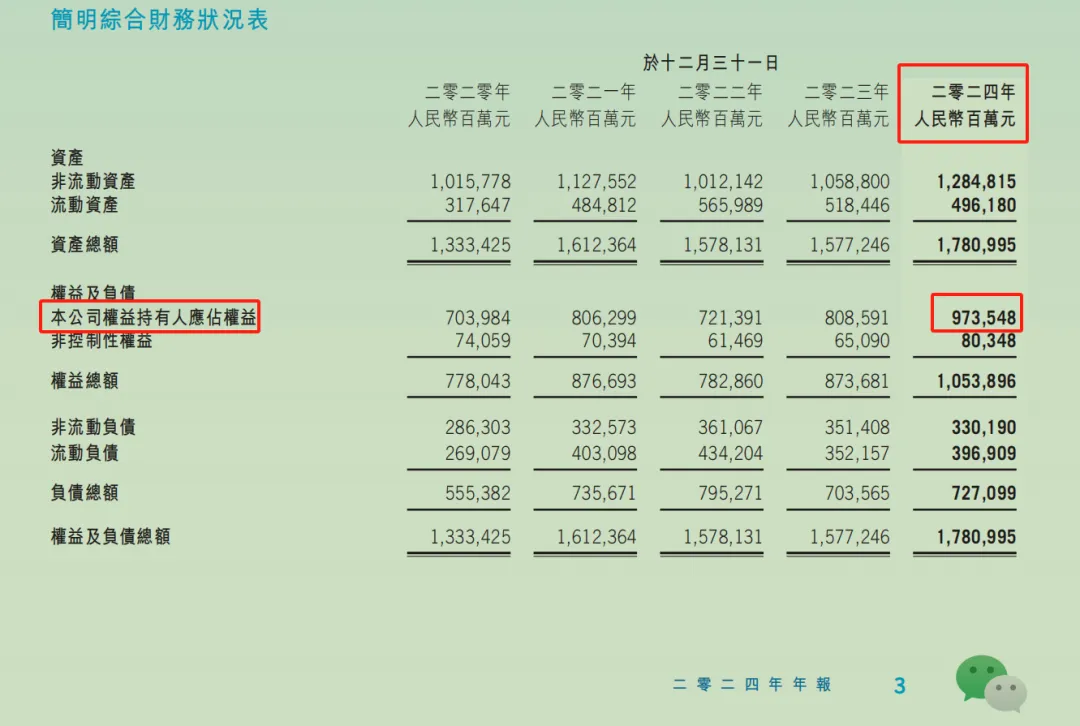

初步判断一家公司值不值得研究,我一般是先看净资产收益率(ROE).从财报的财务概要能很快的找到相关的数据。

腾讯的净利润我一般是看非国际财务报告准则,能更好的反应主营业务的创造现金流的能力,后面会讲到详细的调整过程。

上市公司的利润口径都是采用本公司权益持有人应占盈利,A股的表述略有不同,为归属于母公司股东的净利润。因为这个口径才是属于普通股投资者的。

净资产也称权益,也是一样也要扣除非控制部分或者少数股东权益。

这样 ROE = 222,703 / 973,548 ≈ 23% (除%比外,其余单位为¥百万)

可以说这个ROE水准是很优秀的,一般如果常年能保持15%的ROE,都是很优秀的。按照巴芒的说法,长期来看对一家企业的投资收益率,就是和该公司的ROE差不多的。

年化收益率长期保持在15%,已经大师级别的投资者了。而我们的巴神是在22%左右。

显然,一家ROE为23%的企业,毫无疑问是值得研究一下的。

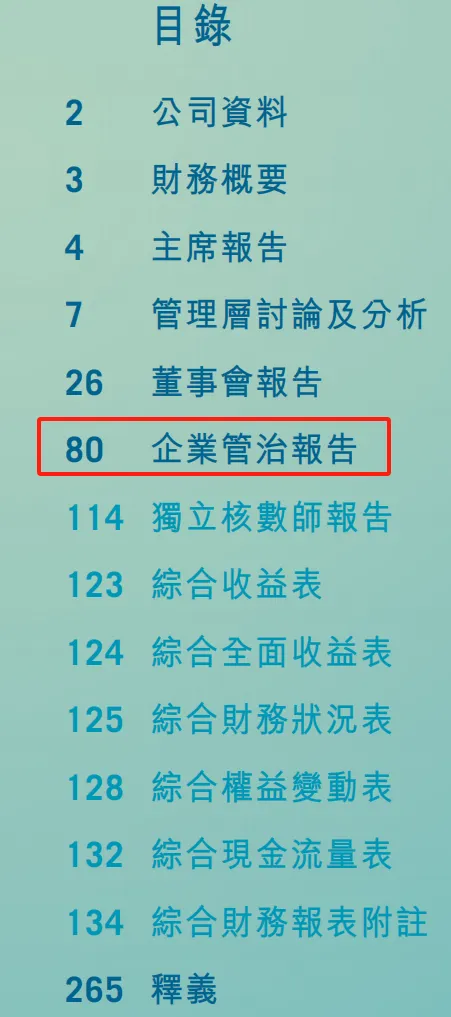

先看下目录,除了企业管制报告,其他都很重要的。先一步步往下看。财务报告原文我已放入文章末尾左下角“阅读原文”中,有兴趣的可以点击阅读。

细节就不说了,挑一些重点的说说吧!

财务概要简单浏览一下,这个一般是供投资者快速了解公司业绩的。后面到财务报告环节,再详细看。

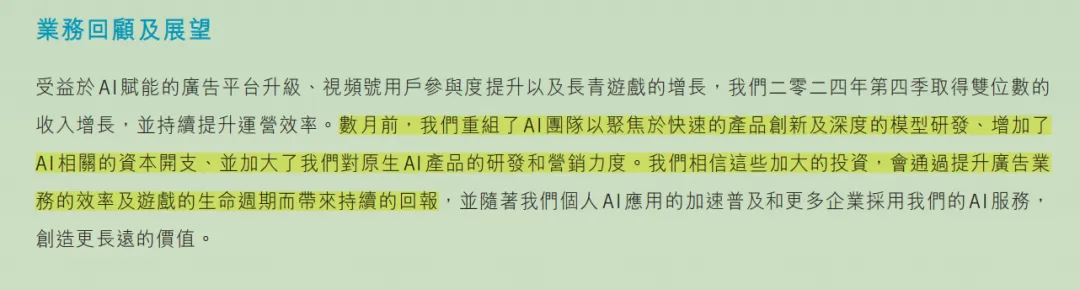

2.主席报告

主席报告,应该是相当于巴菲特致股东信了,重要性不言而喻。要一个字一个字仔细看。

腾讯的年报一般是在次年的四月份发布,也就是大概在今年年初突然加大了AI的投入并调整了AI的团队。

并判断会提升广告和游戏业务,这个其实在今年的三季报已到的体现,摘录一段腾讯三季报电话会议中讲话:

关于广告收入,大约一半的增长(约10个百分点)是由于更高的eCPM(千次展示收入),这主要归因于AI支持的广告技术以及闭环效益。

这也体现了管理层的能力和对市场的敏感度。

这就是看年报的用处之一,看管理层以往说过的话,后期是否能实现,是否在吹牛画大饼......

里面也讲到了重点业务的表现及股东回报,2024年,分红¥320亿,回购¥1120,合计¥1440亿,占到归普净利¥2227亿(归属于普通股股东的净利润,非国际标准)的64%。

力度着实不小,管理层是很注重股东回报的,毋庸置疑是个大大加分项。

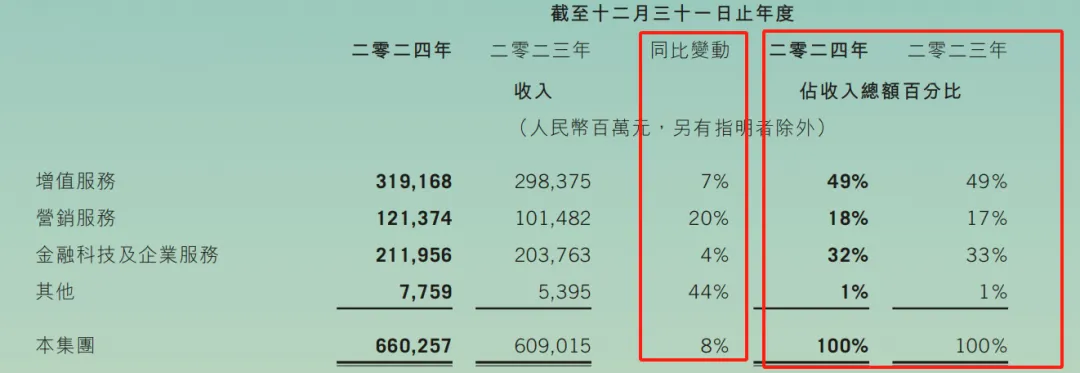

3.管理层讨论及分析

这一部分,显然也是很重要的。

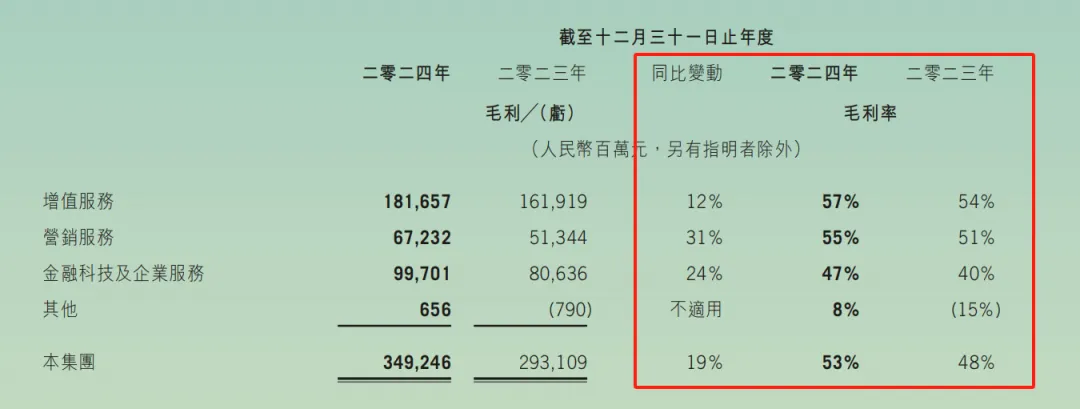

通过这张图,我们可以清晰的看到腾讯的主营业务:增值服务、营销服务和金融科技及企业服务。

除了营销服务营收增长不错,其余乏善可陈,但是考虑到整体环境,总体8%的增长率还算不错了。

虽然营收增长一般,但是高质量的增长,毛利总体增长19%,毛利率从48%提升到53%。降本增效的工作非常到位。

一家企业的毛利率最好是能达到40%以上,说明是比较有竞争力的。

考察费用的话,一般是三费占毛利之比小于30%,三费包括销售费用¥364亿,管理费¥1127亿元,财务费用为负(利息收入大于财务成本),就不算进去了,合计为¥1491亿元。

1491/3492 ≈ 43% ,三费占毛利之比有点超出标准,不难看出,主要是由于管理费过高,毕竟互联网公司对人才的依赖程度是很高的。

净利润增长幅度又大幅度领先于毛利的增幅,主要得益于联合营企业净利的大幅增长。

其中说到,第四季度增值服务环比下降4%,稍微思考一下就知道,因为三季度是暑假,行业特性所致,不是什么大问题。

主要是本土市场游戏下降11%,国际市场游戏反而是增长的,国外没有暑假吗?

这部分还有EBITDA的数据,还记得之前有提到过,全称为:earnings before interest tax depreciation and amortization,也就是息税折旧及摊销前利润。

巴芒也说过,这个数据没有什么参考价值,我们就直接跳过。

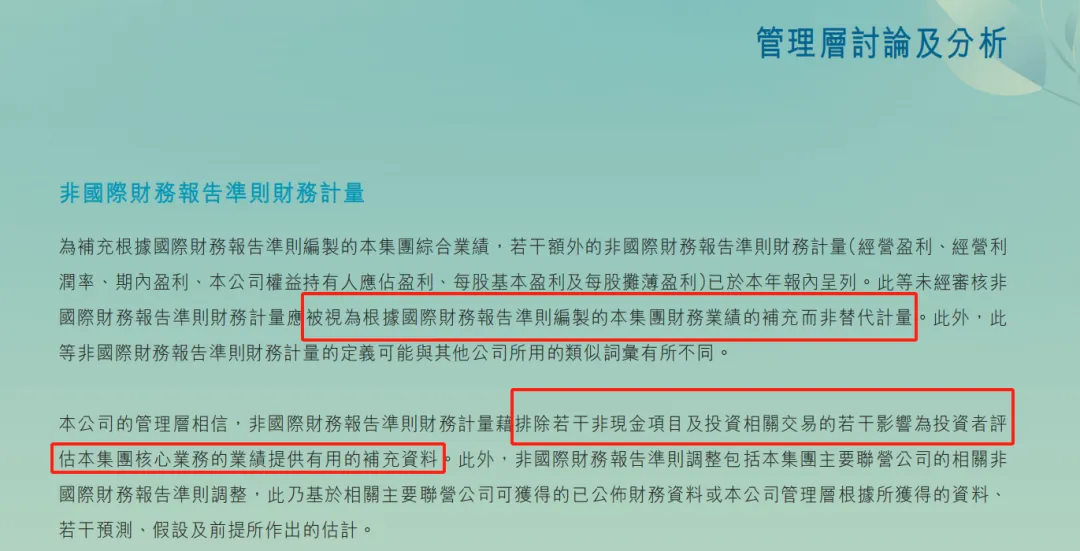

注意,这里提醒非国际财务报告准则(Non-International Financial Reporting Standards,下面统一简称Non-IFRS),只是财报的补充,并非替代。

港股和A股一些名词表述略有不同,经营盈利相当于A股的营业利润,年内盈利相当于A股净利润。

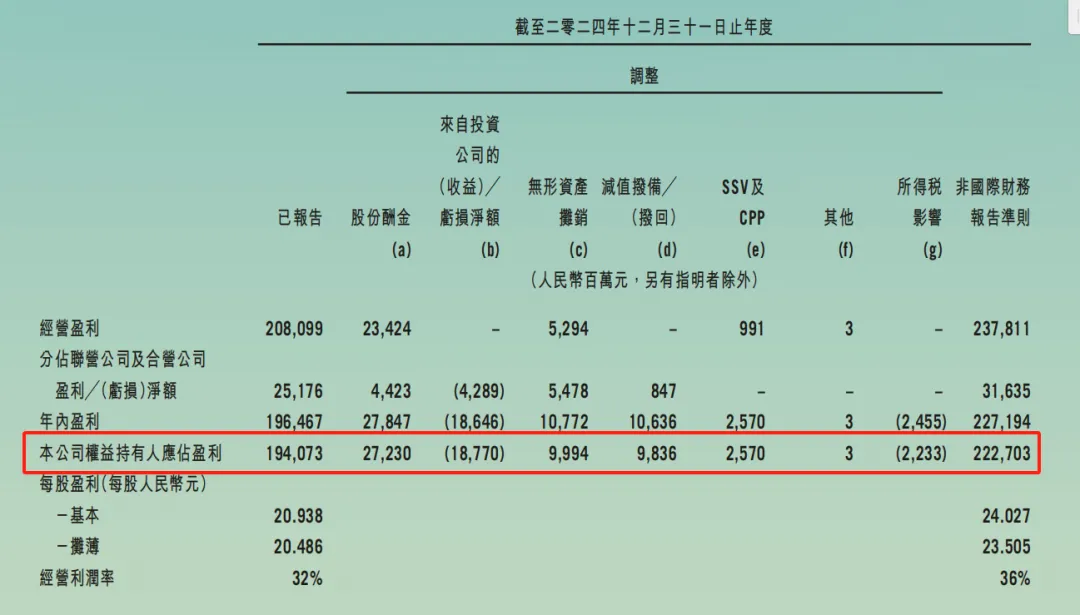

就拿本公司權益持有人應佔盈利(我习惯称之为归普净利,也就是归属于上市公司普通股股东的净利润)来举例:

上图没打括号的是加上,打括号的减去:归普净利1941+272-188+100+98+26-22 = 2227 (元人民币),得出的结果就是Non-IFRS。

看以上图表很明确,Non-IFRS是加回了一些折旧、摊销等非现金的开支,另外把非主营业务的支出SSV及CPP(简单理解就是捐赠)加回来了,投资赚来的非主营业务的收入减去了。

所以严格讲Non-IFRS不能看成是净利润,是看成主营业务创造现金流的能力。因此它是作为利润表的补充,而非替代。

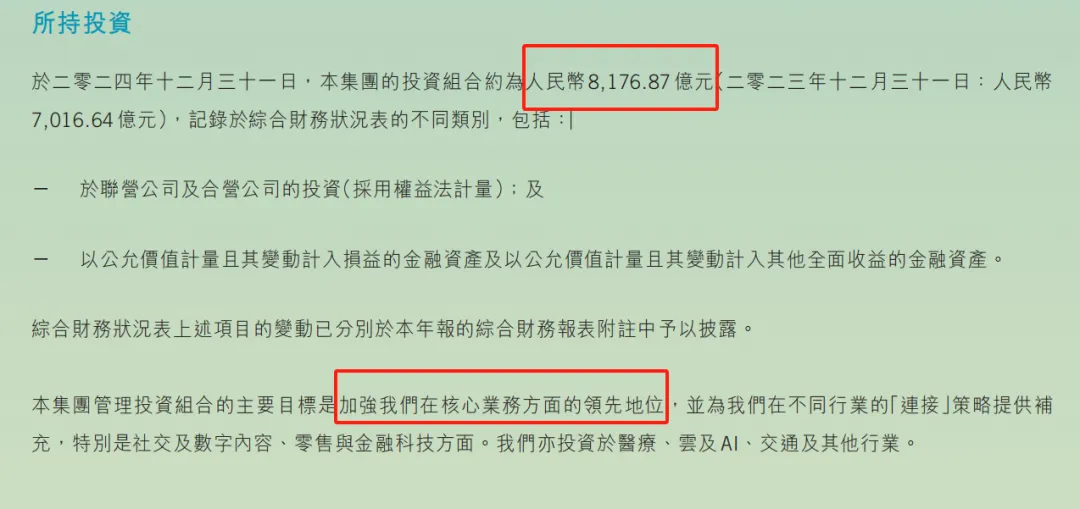

腾讯的投资占比也是很大的,所以经常有人调侃腾克希尔·哈撒韦。下面也解释了,腾讯的投资目的是为了战略协同,并非财务投资。

刚才也提到Non-IFRS是不包括投资收益的,所以一般估值的时候,是没有考虑投资的收益的,相当于这部分当成安全边际了。

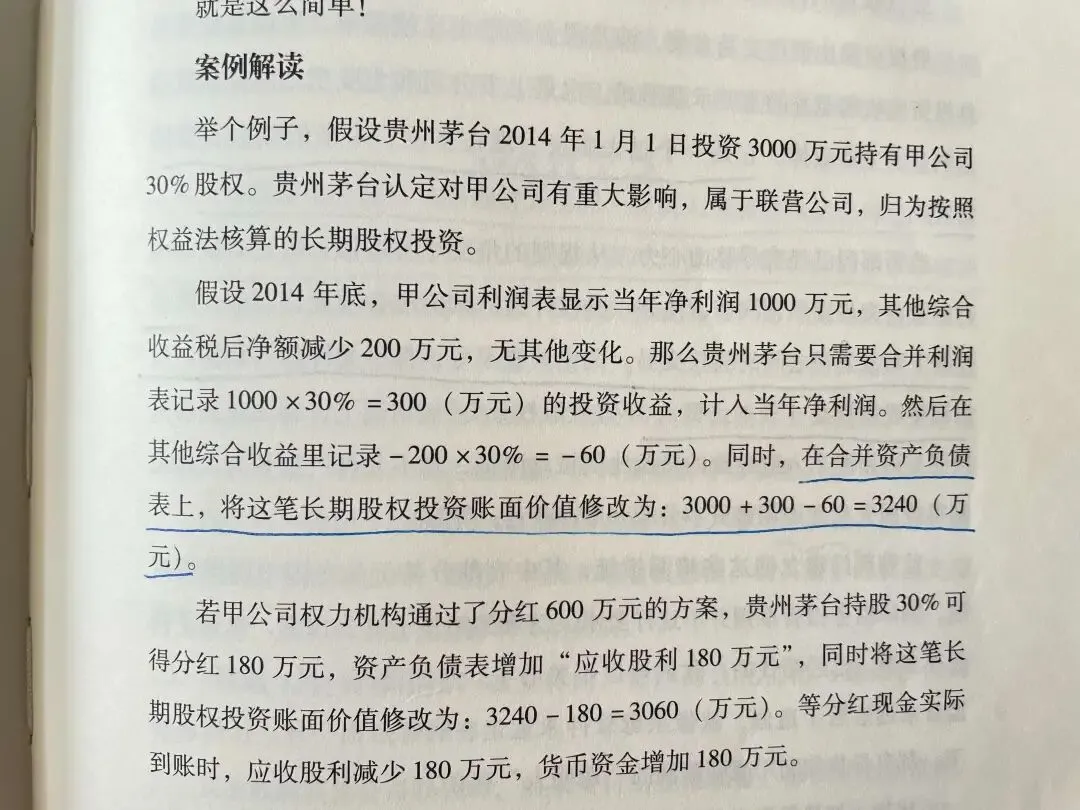

顺带科普一下权益法和公允价值的两种计量方式。

权益法直接看图吧:

公允价值比较好理解,就简单理解为股价吧!有的公允价值变动计入利润表,叫做以公允价值计量且其变动计入损益的金融资产;

有的公允价值变动计入净资产(或股东权益)中,不影响利润表,叫做以公允价值计量且其变动计入其他综合收益的金融资产。

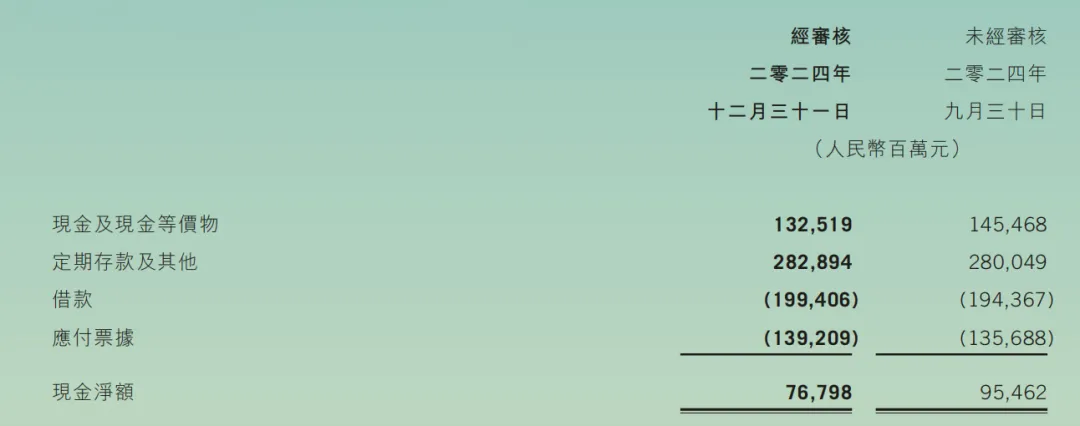

这里的应付票据是债券,和A股不一样,初步看合计负债比例不小,但以腾讯的体量来看也不是什么大问题,而且利息通常都很低。后面我们再具体探寻负债原因。

管理层讨论与分析还有很多细节值得关注,有兴趣的可以自己细细看来,我就不再赘述啦!

4.董事会报告

主要披露了公司的回购情况,非全资子公司虎牙的融资使用情况,公司的购股权计划和股份奖励计划,董事及高级管理层履历等介绍。

还包括董事的薪酬、持股,员工薪酬,关联交易等等

这部分重要性不言而喻,有兴趣的可以细细读来。

今天先厚着脸皮水到这吧!后期再慢慢学习改进。其余的我们周六八点见。