以顺丰控股股份有限公司2025年半年度报告为例,上半年业绩主要指标包括:

一、主要看三类指标

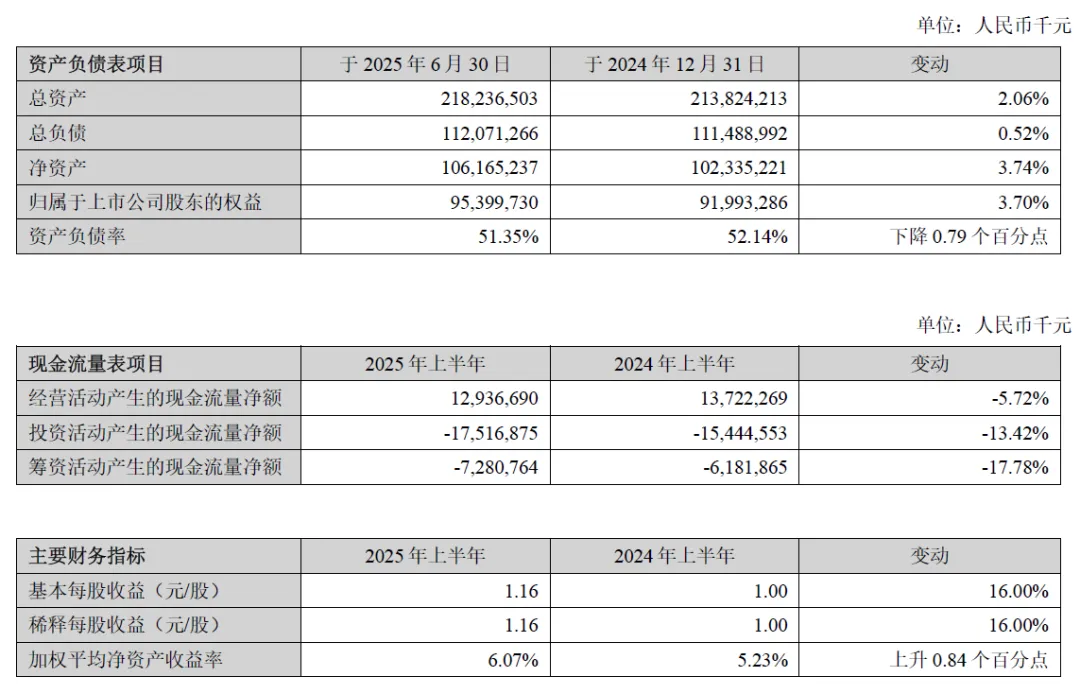

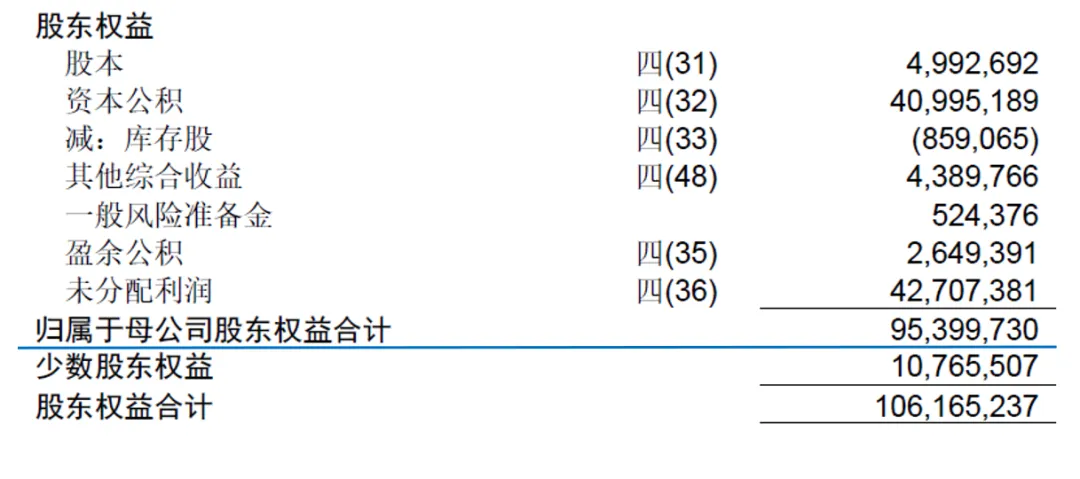

第一类:总资产2182亿元、归母净资产954亿元,大致了解企业规模。其中,归母净资产在合并资产负债表的股东权益列示。

第二类:营业收入1469亿元、毛利194亿元、息税折旧摊销前利润166亿元、归母净利润57.4亿元。这里解释一下息税折旧摊销前利润(EBITDA)。

息税折旧摊销前利润(EBITDA)=净利润+使用权资产折旧+折旧及摊销+利息费用-利息收入+所得税费用。

使用权资产折旧:在财务报表中不单独列示,与其他资产的折旧和摊销额合并反映在“折旧与摊销”项目中。分摊计入“营业成本”、“销售费用”、“管理费用”等相关科目。如需具体金额,需查阅财务报表附注中关于“折旧与摊销”的明细。

折旧及摊销:是汇总性科目,反映企业在一定期间内对所有长期资产的价值摊销总额。主要包括:传统固定资产折旧、无形资产摊销、使用权资产折旧(执行新租赁准则后新增)。

利息费用:通常为利润表财务费用子科目。

利息收入:通常与利息费用列在“财务费用”下。

EBITDA近似于“经营性现金毛流量”,可看出生意模式的“造血潜力”,衡量有多少“现金”可用于支付利息。衍生出指标“利息保障倍数”(EBITDA / 利息支出)。EBITDA非会计准则的产物,是财务分析界和投资银行界的“分析工具”。

但如果过分强调EBITDA也存在缺点:会计准则下的“净利润”是综合衡量股东回报的最终指标。过分强调EBITDA可能忽略必需的资本性支出(折旧摊销对应的资产最终需要重置),也忽略了沉重的债务负担风险。容易被用于“粉饰”高负债或高资本支出公司的真实盈利状况。

第三类:基本每股收益(EPS)1.16元/股、每股现金分红0.46元/股、净资产收益率(ROE)6.07%。

基本每股收益:赚了多少钱(规模)。

每股现金分红:有多少真金白银能分给股东(盈利的质量和现金流状况)。

净资产收益率:用股东的资本赚钱的效率有多高(效率)。

基本每股收益、每股现金分红、净资产收益率是观察盈利能力的关键“三角”。立体刻画了公司赚钱能力和对股东的价值创造能力。

需要注意的“红灯”情况:

EPS增长,但ROE下降:可能意味着利润的增长是靠大量增发新股或追加投资(增加净资产)驱动的,而不是资本效率的提升。

EPS高,但每股现金分红极低:可能说明利润多为“纸面富贵”(如应收账款很多),现金流不佳;或者公司有大量资本开支需求。

ROE很高,但主要靠高杠杆(高负债)驱动:这种模式风险较高,在经济下行时面临较大压力。

二、上市公司的其它指标

12月23日顺丰A股行情:

12月23日顺丰港股行情:

以东方财富网顺丰控股为例:

1.总市值:A股1929亿元、港股1789亿元。

总市值=当前股价×总股本。

主要误区是将“流通股本”当作“总股本”。常用总市值与净资产比较,引出市净率P/B。

2.市净率(P/B):A股1.96、港股1.66。

市净率=当前股价/每股净资产 或者:市净率 = 总市值/公司净资产

衡量股价相对于公司“家底”(净资产)的昂贵程度。P/B=1表示可按净资产价值买入;P/B<1(俗称“破净”)意味着可用打折价买到公司资产;P/B>1意味着支付了溢价。高PB意味着市场认为公司的资产(如品牌、技术、管理层)具有强大的盈利能力,或者资产被低估(如隐藏的土地);低PB可能意味着资产盈利能力差(如夕阳产业的重资产)或公司存在风险。

3.市盈率(P/E):A股17.41、港股15.37。

市盈率=当前股价/每股收益 或者:市盈率=公司总市值/公司年度净利润。

代表“回本年限”:假设公司每年利润不变,按当前股价买入股票,需要多少年才能通过公司盈利“赚回”投资本金。如PE=20,意味着需要20年。高PE通常意味着市场看好公司的高成长性,愿意给出溢价;低PE可能意味着公司增长缓慢、行业不被看好。

4.股息率

股息率=年度每股股息/当前股价 或者:股息率=年度分红总额/公司总市值

代表“现金回报率”:不考虑股价涨跌,仅靠分红,投资每年能获得多少百分比的现金回报。可以与银行存款利率、国债收益率等固定收益产品进行比较。

反映公司发展阶段:通常,高速成长期的公司(如科技股)倾向于将利润再投资,股息率低甚至为0;而成熟稳定期的公司(如公用事业、银行、消费龙头)现金流稳定,增长空间有限,倾向于高分红回馈股东。

三、上市公司的股权结构

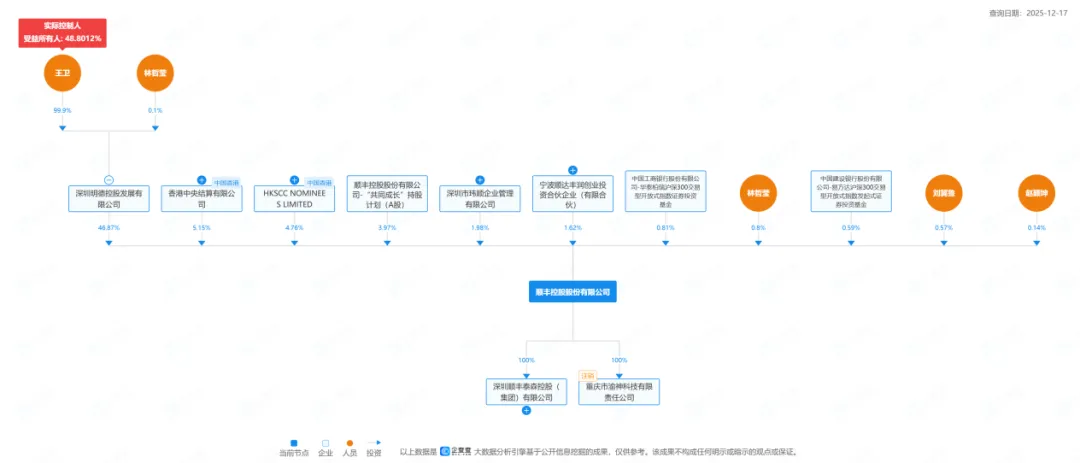

在顺丰控股的股东名单中,董事长未以个人名义直接持有大量股份。持股绝大部分是通过其控制的深圳明德控股发展有限公司来实现。为什么要采用这种“间接持股”结构?

比如在风险隔离方面,将个人资产与上市公司经营风险隔离。如果上市公司发生重大债务纠纷,法律上追索的对象是股东“明德控股”,责任以公司资产为限。

比如在税务筹划方面,在股份减持、分红等涉及资本运作时,通过控股公司平台进行,可能在税务安排上更具灵活性。比如取得分红时:避免个人所得税的即时征收。如果王卫个人直接持有顺丰股票,从上市公司获得的分红,需要缴纳20%个人所得税。如通过控股公司持股场景,顺丰控股先向股东明德控股分红,分红属于 “居民企业之间的股息、红利等权益性投资收益” ,为免税收入。比如转让股份(减持)时,个人转让上市公司股票,所得收益按 “财产转让所得” 征收20%的个人所得税。通过控股公司持股场景,比如由明德控股在二级市场减持顺丰股票。所得收益并入明德控股的利润,缴纳25%的企业所得税。看似25%的企业所得税率高于20%的个人所得税,但控股公司在运营中产生的费用(如高管薪酬、办公费、咨询费等)可以税前抵扣,可能降低应纳税所得额。

四、上市公司的借壳上市

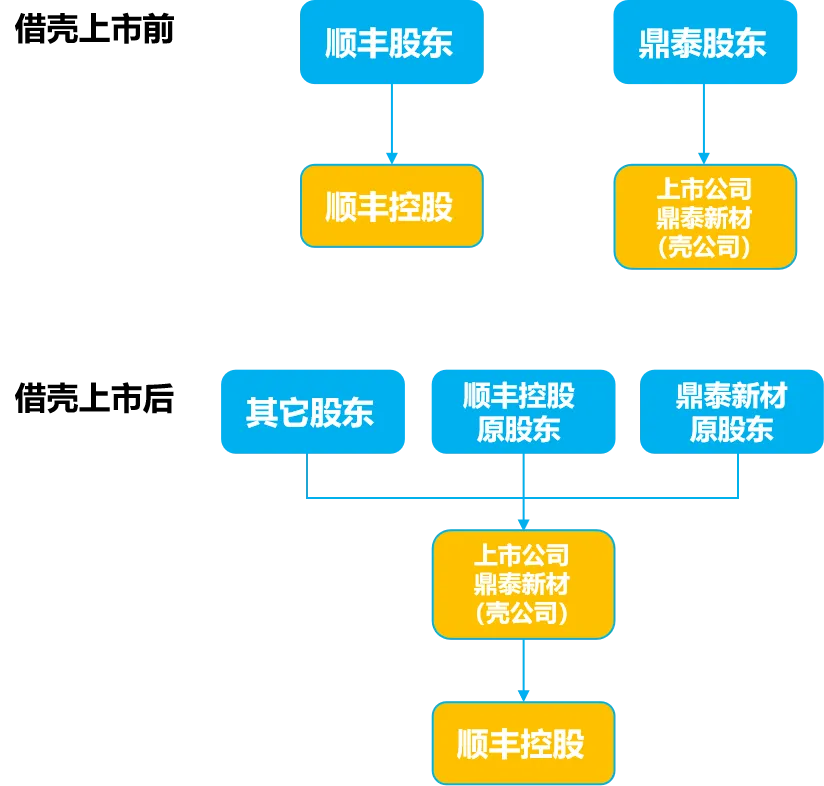

像一只蜗牛(非上市公司)找到一只空的、现成的蜗牛壳(已上市但经营不善的“壳公司”),钻进去,替换掉壳里原来的东西,然后以这个“壳”的身份继续在市场上生活。

以顺丰借壳鼎泰新材为例:

鼎泰新材(壳):主业疲软,市值小。

顺丰控股(借壳方):国内快递巨头,需要快速上市融资。

具体过程:

1.鼎泰新材将全部资产及负债置出。

2.鼎泰新材向顺丰控股的全体股东发行股份,购买其持有的顺丰控股100%股权。

3.交易完成后,顺丰的股东成为上市公司的新控股股东,顺丰的业务成为上市公司的主营业务。公司更名为“顺丰控股”,股票代码不变(002352),但内涵已彻底改变。

借壳绕开了最耗时的“排队审核”环节,速度快,但需支付高昂的“壳费”并处理复杂的整合(涉及多方谈判和监管审批)。

随着A股注册制改革的全面推行,IPO通道变得更加顺畅和可预期,借壳上市在时间上的优势已不明显。其已从一种主流的上市方式,转变为特殊情景的选项(例如,当公司因行业政策、历史沿革等问题不适合直接IPO时)。

--内 容 转 载 请 注 明 出 处--