提示:点击上方"银数观卡"↑免费订阅本刊

提示:点击上方"银数观卡"↑免费订阅本刊

(本文版权系银联数据服务有限公司所有,未经许可不得用于商业用途。)

作者:黄晓如

数据整理:曹光宇

图表制作:华君 孙晶晶 徐辉 杨孝慈

根据《支付体系运行总体情况》显示,截至2016年末,全国信用卡和借贷合一卡在用发卡量共计4.65亿张,同比增长7.60%,全国人均持有信用卡0.31张。银行卡应偿信贷余额为4.06亿元,同比增长23.63%,额度使用率为44.45%。信用卡逾期半年未偿信贷总额为535.68亿元,损失率为1.40%。为了更好地反映行业中不同银行的业务表现情况,银联数据咨询团队继续对各上市银行以及披露了年报的广发银行的年度报告进行全面梳理,供业界人士参考。

2016年可谓是银行股IPO之年。A股上市银行新增8家城商行* ,上市银行数累计达到24家。浙商银行、天津银行、以及最后一家未上市的国有大型银行邮储银行成功登陆H股,内地银行在港股上市的总量增至11家(不含A+H股)。此外,还有新三板上市的银行也新增1家合计4家。去重后,上市的银行总计达到39家。以下分析内容均基于银行披露信息进行,各行披露数据的统计口径及历史披露范围可能存在差异。

(*注:8家分别是江苏银行、贵阳银行、江阴农商银行、无锡农商银行、常熟农商银行、杭州银行、上海银行、吴江农商银行)

2016年,银行发卡座次差异不大,但各行由于发展阶段、业务特点、历史规模、战略规划等方面差异,在发展节奏上还是呈现出一定分化。

分银行来看,我们将卡量超过5000万的银行作为第一梯队,1000-5000万区间作为第二梯队,两个梯队的发展速度差异还是比较显著的。第一梯队的6家银行(工行、建行、招商、中行、交通、农行)发卡速度基本趋于平稳,卡量稳步提升,建行、招行、工行、农行四家银行披露的当年新增卡量均突破千万,其中招行和农行的增速略高于其他几家。仅披露流通卡量的交行,其当年净增的卡量达到728万张,按照经验来看,其新增卡量应该也达到了千万级别。第二梯队的银行继续以高于行业平均水平的速度加速发展,累计卡量增速基本在20%-40%左右,其中兴业银行一扫过去两年的颓势,当年新增卡量从2015年的218万张提高到532万张,同比增长达144%,华夏银行新增卡量同比增长达到94%。浦发速度是令去年业界普遍惊叹的,其2016年的流通卡量同比增长达46%,当年净增流通卡量达到531.59万张,而信贷规模增长更是惊人。

(友情提示:点击图片,可查看高清大图)

图1:2016年各全国性银行累计发卡情况一览*

*注:国有银行信用卡包括贷记卡和准贷记卡。

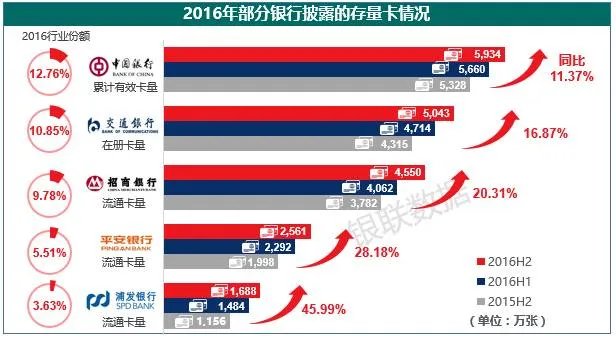

图2:2016年部分银行披露的流通卡情况

表1:2016年各区域性银行信用卡累计发卡情况一览

从发卡节奏均衡性来看,工行跟2015年一样,发卡主要还是集中在上半年,占到全年新发卡量的8成,上半年就已超过2015年全年发卡水平。招商、民生、兴业三家银行则在下半年开始发力,下半年发卡量超过全年6成。我们继续以半年为单位,对披露相关数据的银行进行期间新增卡量的曲线描绘,该曲线越平滑,可见银行发卡节奏均衡性越好,如波峰波谷交替更迭较多、振幅较大,也意味着不均衡可能带来的审批、营销、客服、催收等一系列管理压力,可予以关注。

图3:各行历年新增发卡趋势

内部交叉营销挖潜在不断深入。平安银行通过建设集团客户迁徙平台,2016年新增发卡中集团交叉渠道获客占比达43.41%,通过推动信用卡客户向零售迁徙,信用卡客户中持有借记卡的比例达46.30%。中信银行通过公私联动,新发信用卡55.2万张。

随着年轻客群消费意愿、消费能力的崛起,银行对年轻客群的重视度大幅提升,除布局自有渠道外,还积极尝试与能提供潜在客群资源的第三方互联网平台、APP等进行合作引流,互联网获客的占比也不断攀升。银联钱包、51信用卡管家、我爱卡、百度钱包等与多家银行推出信用卡申请入口,实现线上导流的探索创新。平安银行就披露网络渠道发卡同比增长40.30%,E化进件占比超7成。

各行对信用卡信贷规模的披露一直以来都最给力,此次共32家银行披露了相关数据。

浦发银行透支余额的同比增速达到141%,在行业中相当的瞩目,近两年加速发卡的累积效应加上分期业务的快速发展,规模较2015年末增长1,557亿元,超过了四大行增量的总和。四大行同比增速在10%左右。第一梯队中的股份行相对稳健,而第二梯队的银行则处于加速发展,信贷规模的增幅与业务结构、卡量增长关系密切。去年上市的浙商银行发行信用卡仅两周年,信贷规模从2015年的4.72亿快速增至20.91亿,增长达343%。

图4:2016年末全国性银行信用卡透支余额情况一览*

*注:邮储银行为“信用卡透支余额及其他”,光大银行为时点透支余额(不含在途挂账调整)。

结合披露了流通卡量的各家银行数据来看,流通卡均透支余额最高的是浦发银行,达15,808元/卡,招商、广发、交行处于中位水平,约在6K-9K元/卡,中行和邮储相对偏低,卡均透支约4千多元。

图5:2016年末部分全国性银行流通卡均透支情况对比

披露数据的16家区域性银行发展分化显著,增长显著的常熟农商增长近200%,贵阳银行增幅也超过100%,而吴江农商、无锡农商、盛京银行、哈尔滨银行或因风险暴露及业务结构调整等原因,信贷规模有所缩水。发卡较早的上海银行和宁波银行,走了截然不同的两条发展路径,战略不同,地域不同,客群及产品结构也差异较大,上海银行仍以拓展卡量的传统模式为主,累计卡量接近宁波银行的3.6倍,而宁波银行则更注重单卡收益能力的战略,其信贷规模达到上海银行的1.47倍。数据来看,宁波银行在2016年也在逐步调整战术,优化资产结构,透支余额较2015年缩减了11%。江苏银行披露其全口径贷款余额达到了138.27亿元,增长35.2%。

图6:2016年末各区域性银行信用卡透支余额情况一览*

*注:徽商银行披露口径为“透支本金余额”,哈尔滨银行披露口径为“资产余额”。

2016年,各行在房贷业务上多有显著增长,因此信用卡业务虽余额增长,但在大零售份额中却普遍下滑。全国性银行中,仅浦发、华夏、广发、浙商四家银行的信用卡份额逆势上扬。目前信用卡业务在零售份额占比最大的依然是广发银行,占62%,平安、华夏、光大占比达3成,更多的股份行在2成多,而四大行仍在1成左右的份额水平,邮储略低,仅占3%,后续发展潜力无穷。区域性银行中,宁波银行信用卡业务在大零售的占比最高,达26%,次之是上海银行与贵阳银行,占1成多,其余披露数据的区域性银行均低于1成。随着信用卡业务的收入贡献潜力不断加大,我们相信未来将有更多的银行将信用卡纳入战略布局。特别是今年,随着房贷业务收缩,对公信贷投放也存在一定的难度,我们预计信用卡作为良好的信贷载体,在大零售业务的占比将较往年有更大程度的攀升。

图7:2016年末各全国性银行信用卡业务在大零售信贷中份额

表2:2016年末部分区域性银行信用卡业务在大零售信贷中份额

下图更为直观的展示了历年各银行信用卡业务在零售信贷中份额的变化趋势。

图8:各银行信用卡业务在零售信贷中份额趋势

由于卡量增速、高收益业务发展节奏及资产组合结构优化等多方原因,除浦发、兴业的交易额加速增长外,其余银行均出现不同程度的同比增速下滑。作为区域性银行的江苏银行,其流通卡每卡月平均交易额5,044元,较招商银行4,582元高了10%。

图9:2016各银行信用卡交易情况一览

分期业务显著的收入提升效应受到银行的普遍关注,浦发、招商、中信等多家银行都加大了分期业务拓展力度。中行披露全年分期交易额2,122亿元,同比增长33.41%;中信为1,439亿元,增长39.75%;农行为1,339.22亿元,增长47.1%;上海银行为101.59亿元,大幅增长86.57%。

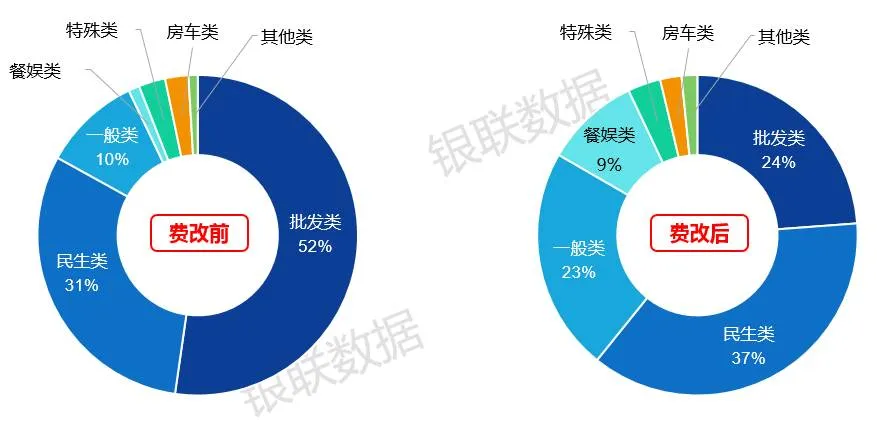

96费改也对银行信用卡业务的交易及刷卡回佣收入贡献产生一定的影响。根据银联数据咨询团队的分析发现,银行的批发类交易出现普遍下滑,套现交易向更隐蔽的餐娱、线上支付等场景迁徙,刷卡回佣收入则出现普遍翻番,对前期注重客户消费能力引导的银行可谓是显著利好。

图10:银联数据客户银行费改前后各类商户交易金额分布对比

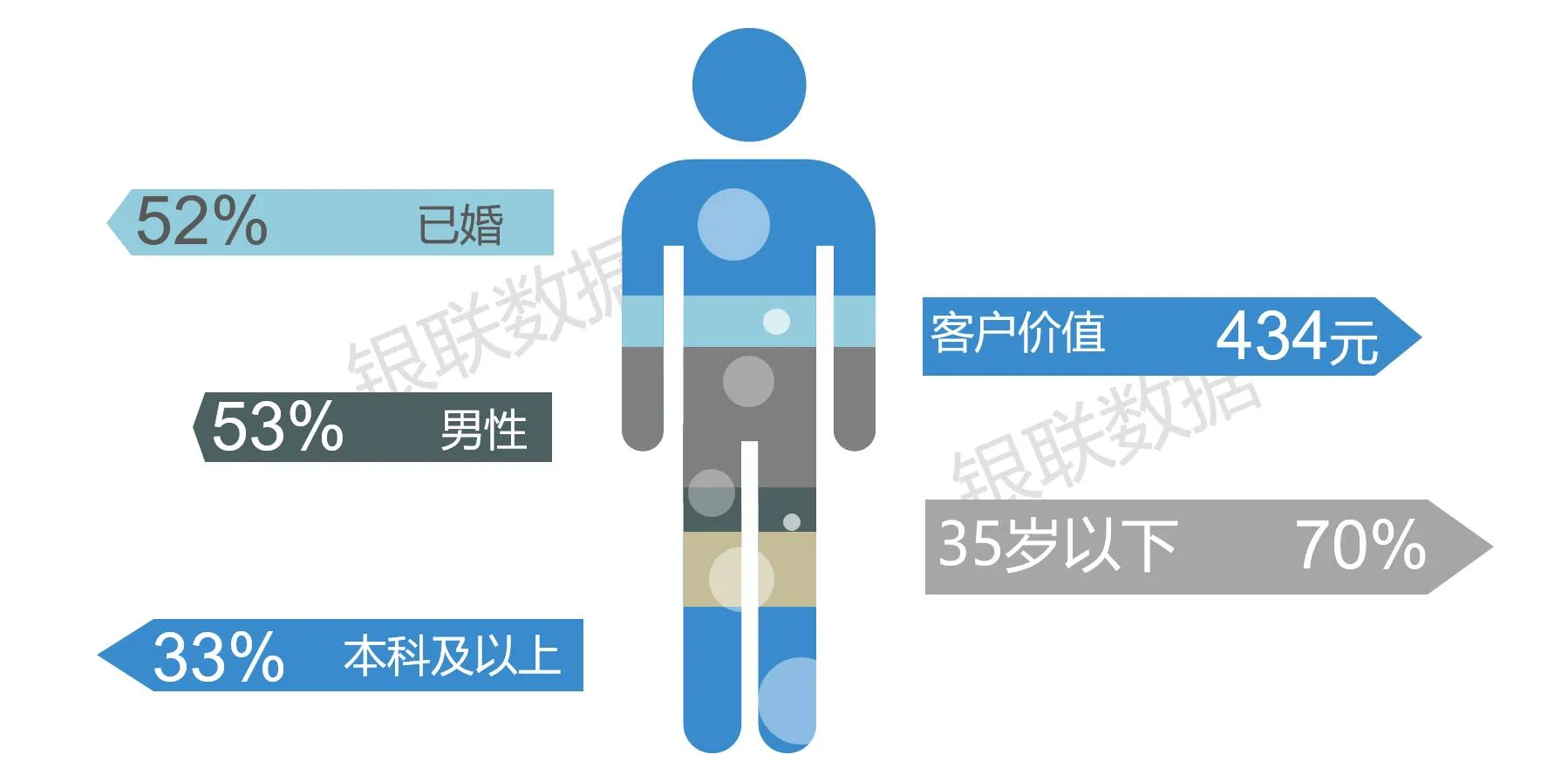

随着移动互联网的普及,移动“无卡”支付也成了各行发展的重点。2月18日,Apple Pay登陆中国,在果粉中引爆了一轮小高潮,随后,中国银联继续联手银行,推出各种手机PAY及银联HCE云闪付等产品,实现移动端的核心布局。12月,银联以“四方模式”为基础的二维码支付标准的推出,宣告着扫码支付逐步步入规范时代。根据中国支付清算协会的数据,2016年,银行卡收单业务中通过网络支付接口办理的交易笔数和金额占比分别达到65.5%和47.7%,交易金额较上年提升近11个百分点。平安银行披露全年网络消费金额达到980.65亿元,同比提升43.17%,占到交易额的8.75%。银联数据的客户银行也在持续发展线上交易,全年整体的网络消费金额同比提升50.93%,占总消费金额的6.32%,我们也对互联网消费人群画像做了个分析,35岁以下的年轻族群占了七成,其年度客户价值达到434元,比整体客户高出近2成。

图11:银联数据客户银行互联网消费人群画像概况

手机APP、微信银行也为银行提供了新的客户服务交互通道,招商银行的“掌上生活”绑定用户突破3000万,交通银行“买单吧”绑卡用户也超过1700万户,客户体验更加自由灵活。在消费场景方面,随着大数据技术的发展,商圈管理、积分经营等作为场景闭环的一部分,也在基于科技创新探索新发展新服务。多家银行披露全行电子渠道交易替代率超过9成,传统的柜员服务制面临转型压力。

根据银联数据的分析发现,300元以下的小额交易在总消费笔数中占到64%,小额高频交易的场景布局与使用体验将与未来客户的粘性、忠诚度高度相关。

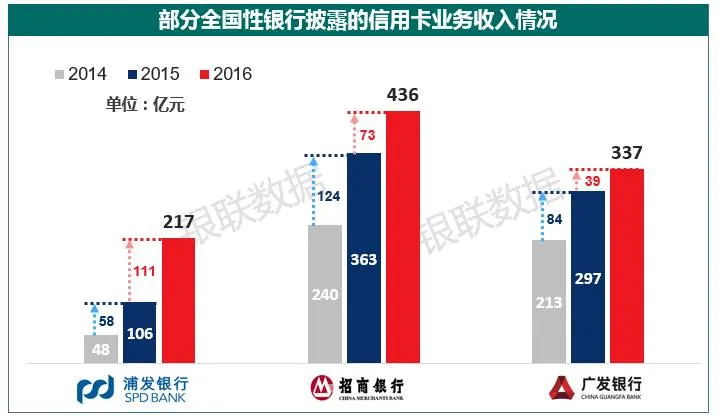

有6家银行披露了信用卡业务总收入。浦发银行收入较2015年大幅增长110.86亿元,全年收入达到216.67亿元,同比增长104.77%。基于规模的扩张,各家银行的年收入继续保持增长,但如果结合2015年同期的增长绝对值来看,我们发现,除浦发银行的收入增长绝对值较去年同期继续加大外,其余银行均有不同程度的收缩,例如招商银行,其2015年收入增长123.66亿元,而2016年增长量缩至72.85亿元,广发的增长量约40亿元,较2015年的增量缩水超过一半。

图12:部分全国性银行披露的信用卡收入业务收入情况

中信银行和民生银行都披露了非利息净收入,分别为168.86亿元和151.86亿元。中信分期业务收入为123.30亿元,增长46.79%。招商银行的循环余额比率继续走低,降至23.73%。招商银行也披露了非利息业务收入,为113.19亿元,但由于招行已将分期业务手续费纳入利息收入考量,与其他银行披露数据不具直接可比性。

区域性银行中,作为银联数据“亿元俱乐部”成员的江苏银行及徽商银行均披露了年度业务收入,分别为10.15和5.45亿元(其中徽商利息收入7,047.2万元,非利息净收入4.74亿元)。重庆银行披露了信用卡年费及手续费收入2.07亿元,江阴农商的贷记卡利息收入为1.96亿元,从银行的披露的收入角度来看,区域性银行的业务特点也是非常鲜明的,如徽商银行和重庆银行主要以分期业务经营为主,而江阴农商以贷款模式为主。本年上海银行未披露收入情况。

图13:2016年部分区域性银行信用卡业务收入情况

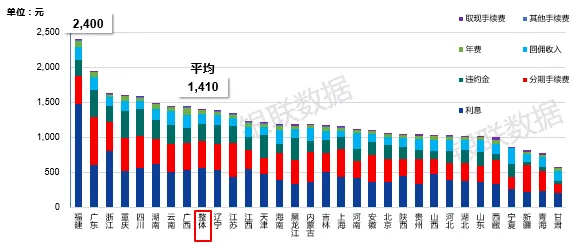

中国地域广阔,区域经济发展差异也会体现在信用卡业务的收入能力上。根据银联数据的分析发现,华南地区的年卡均收入水平达到近2000元,而西北地区则不足1000元,基于市场细分合理地选择参照物,对标所在省份、城市,可以帮助我们更客观对自身业务进行合理评估。

图14:各地区信用卡卡均年收入情况

图15:各省份信用卡卡均收入结构对比

未完待续

往期银行年报信用卡专题解读

留言请严格遵守保密法律法规,严禁在互联网上存储、处理、传输、发布涉密信息。