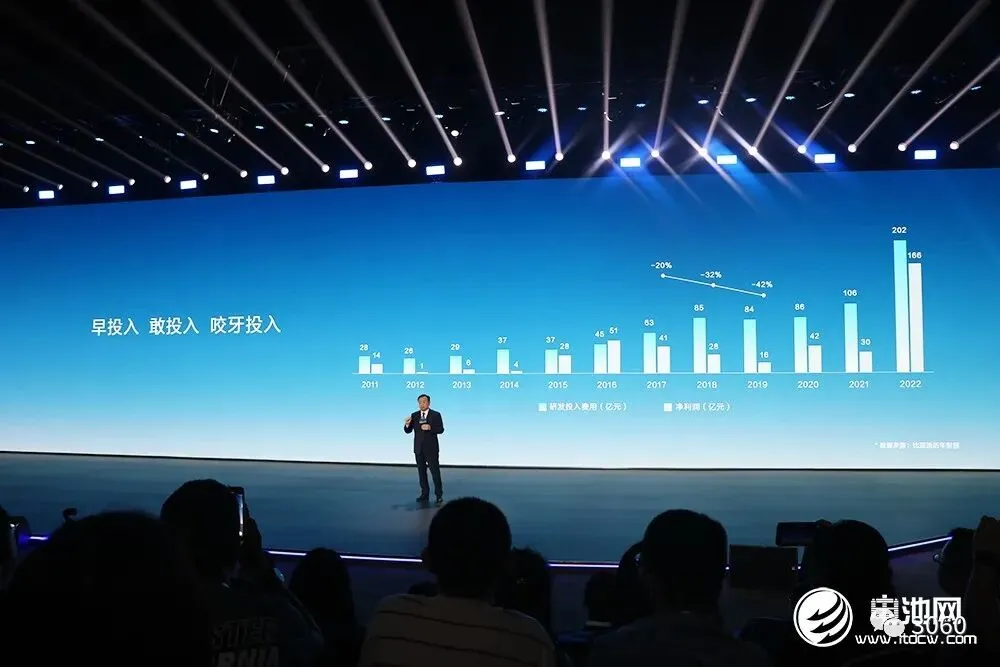

170家锂电企业财报分析 | 数据大揭秘!

内容来源: 新材料在线 电池网

据数据统计,2022年全球新能源汽车销量达到1010万量,同比增长55%;2022 年 59% 的新能源汽车销售来自中国,共计 590 万辆。

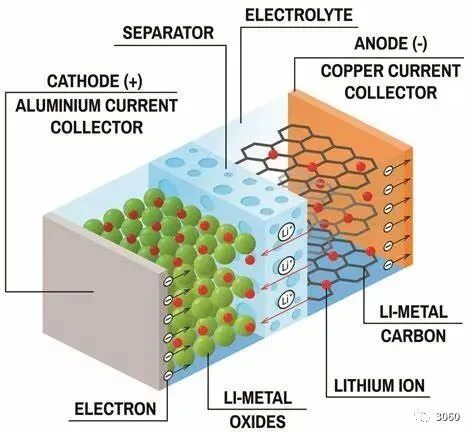

作为新能源汽车的动力核心,锂电池在新能源汽车产业中占据重要地位,经过近二十年的不断发展,锂电池行业已经形成了一个专业化程度高、分工明晰的产业链体系,涵盖锂资源、镍钴材料、正极材料(含前驱体)、负极材料、隔膜、电解液、集流体、辅材、锂电池、锂电设备、锂电回收等多个环节。

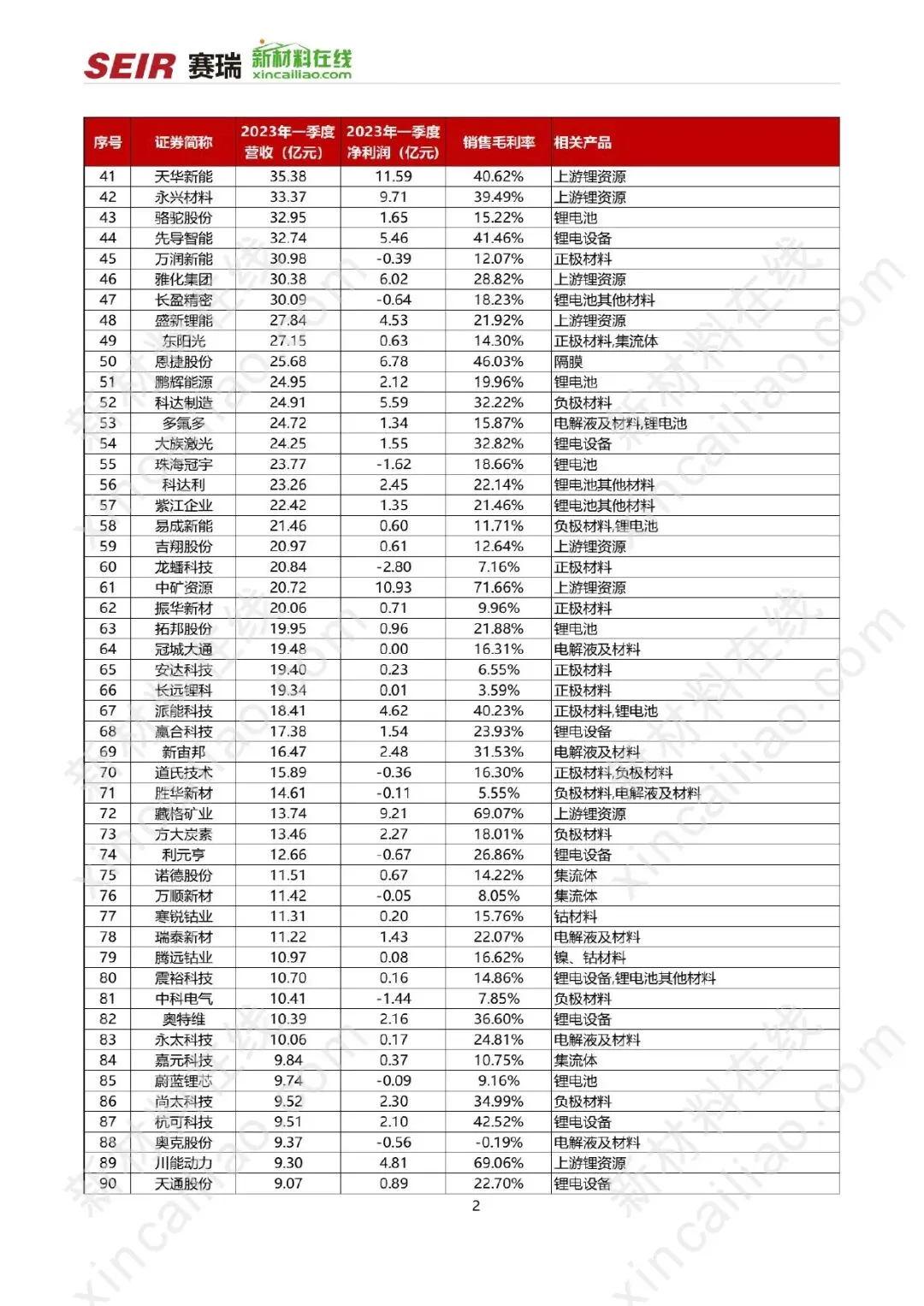

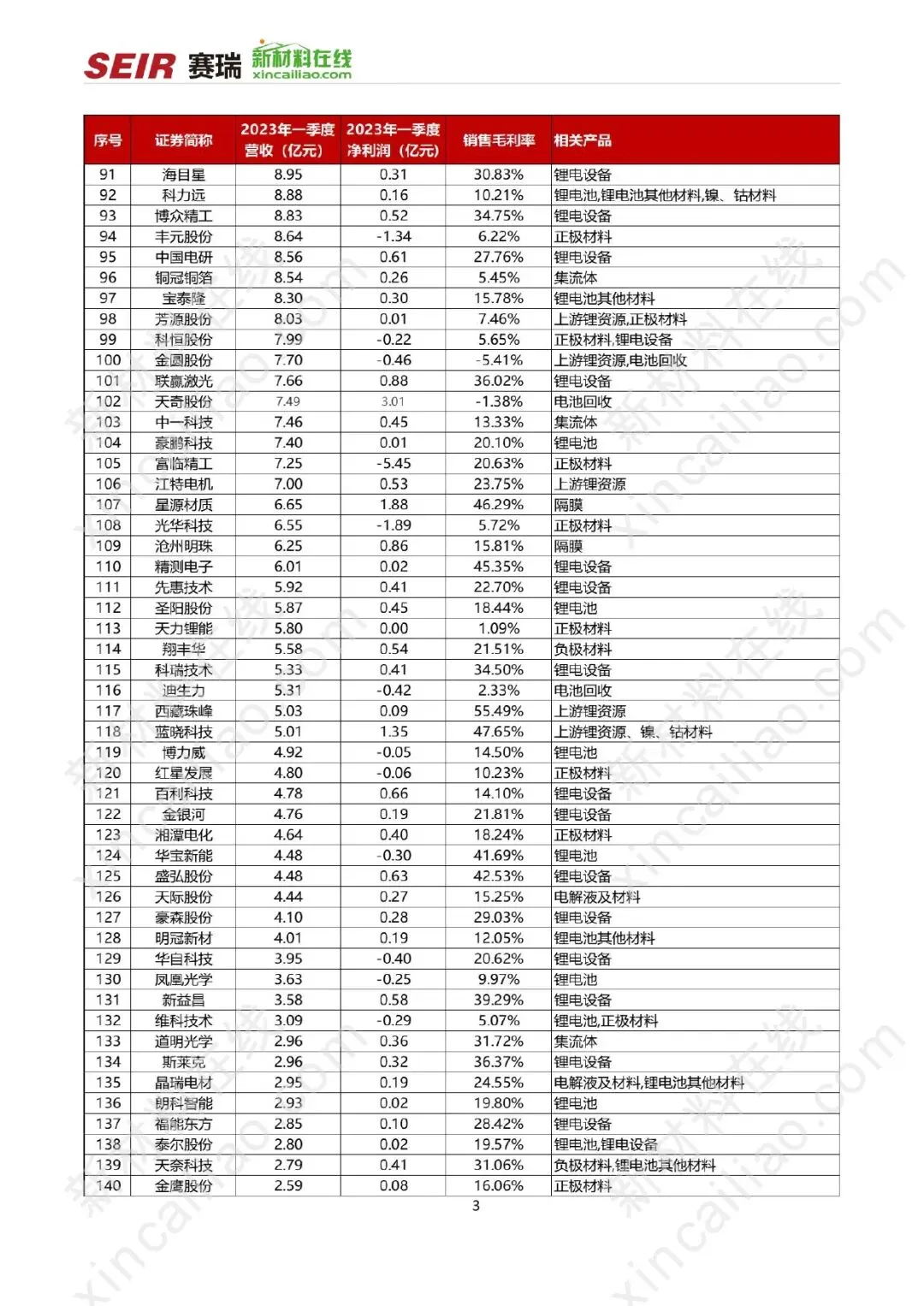

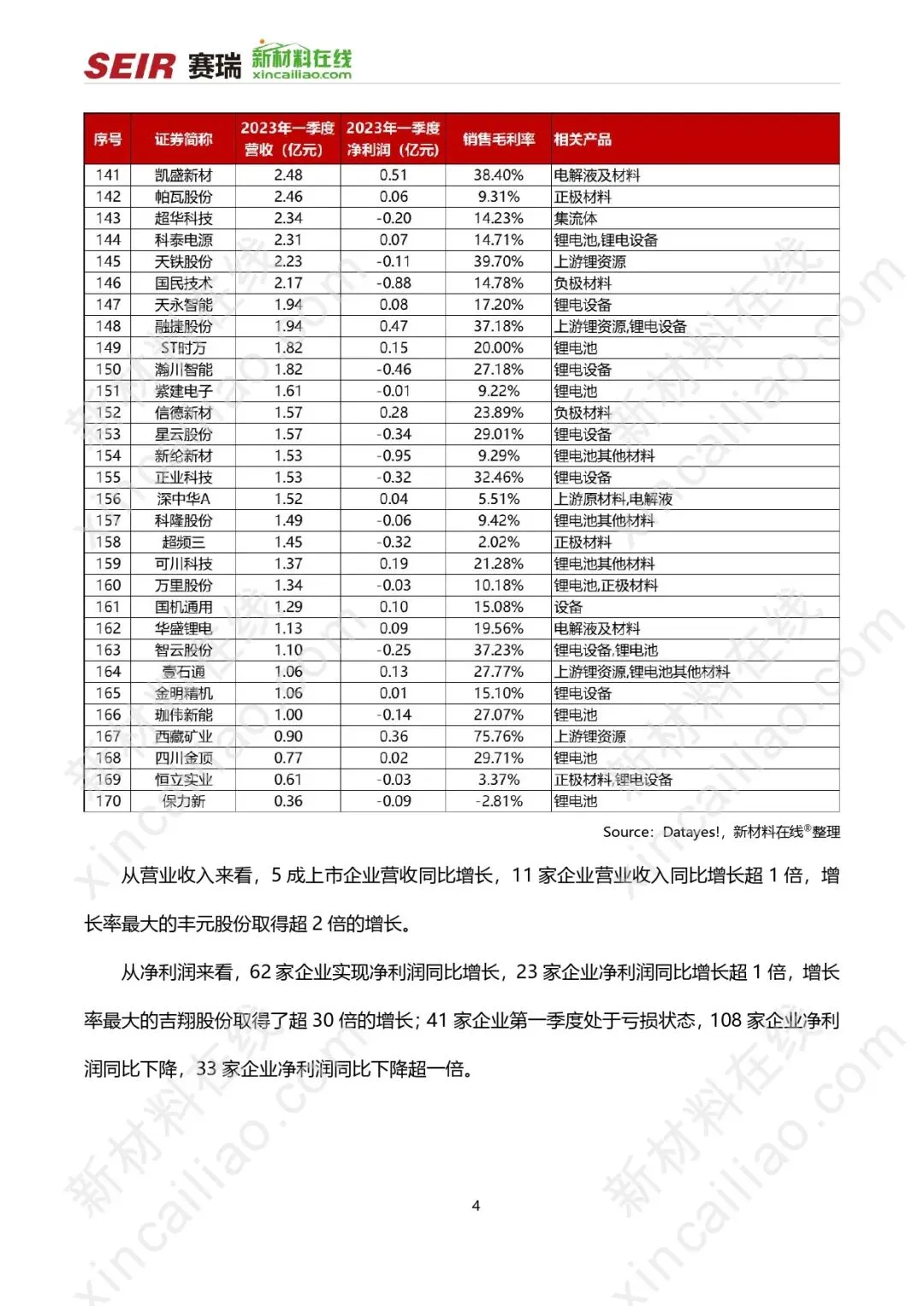

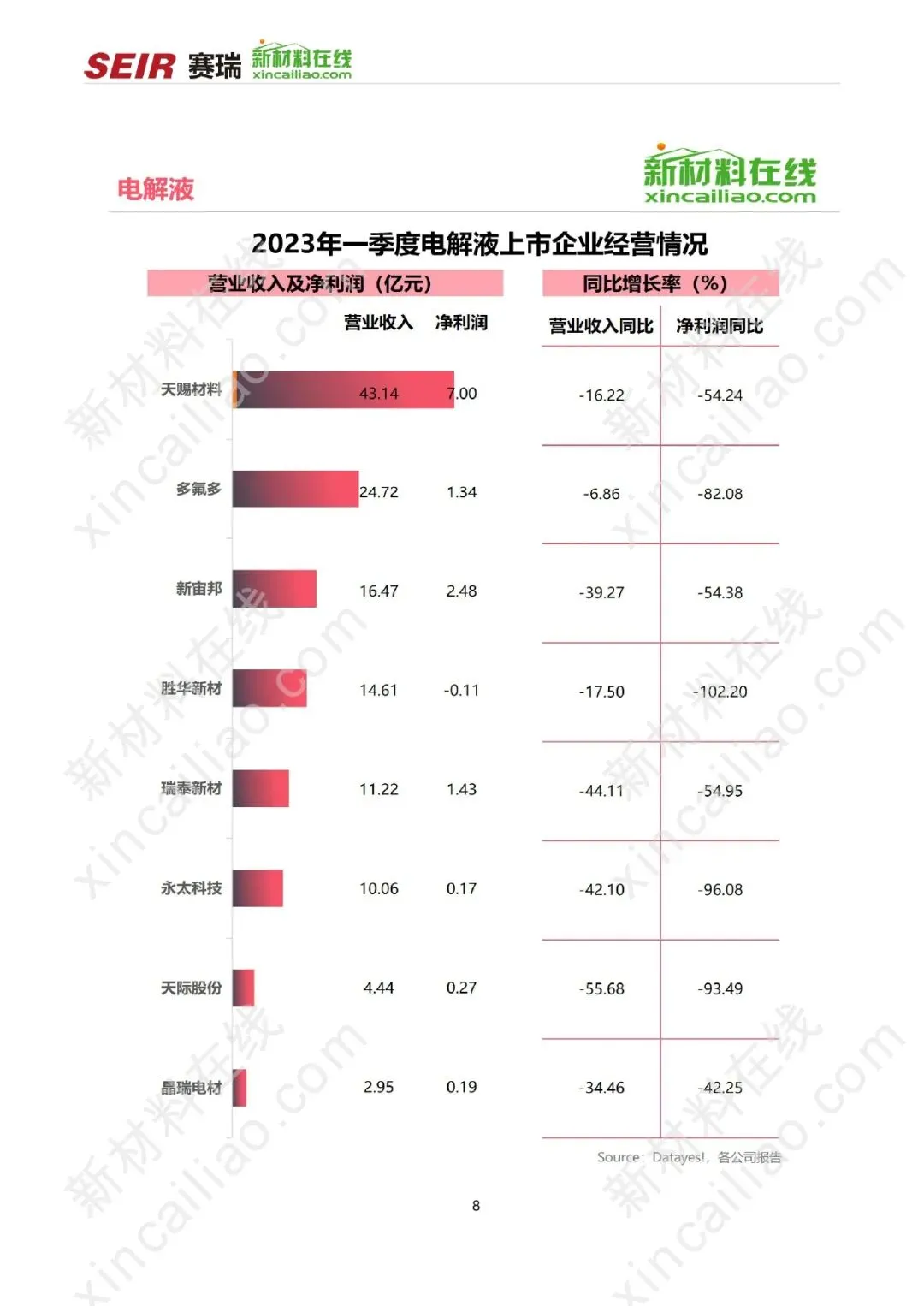

国内锂电产业链上市公司 2023 年第一季度财务数据陆续公开。新材料在线®汇总了170家锂电上市公司的总营收、净利润、毛利率以及同比数据,涉及上游锂资源、四大主材、锂电池生产及设备制造、锂电回收环节,一起来看看吧!

【锂电池产业链上市公司2023年一季度财报分析】

资料来源:Datayes,公司公告,新材料在线®整理

31家锂电池上市公司前三季业绩:近半数净利负增长 储能业务占比提升

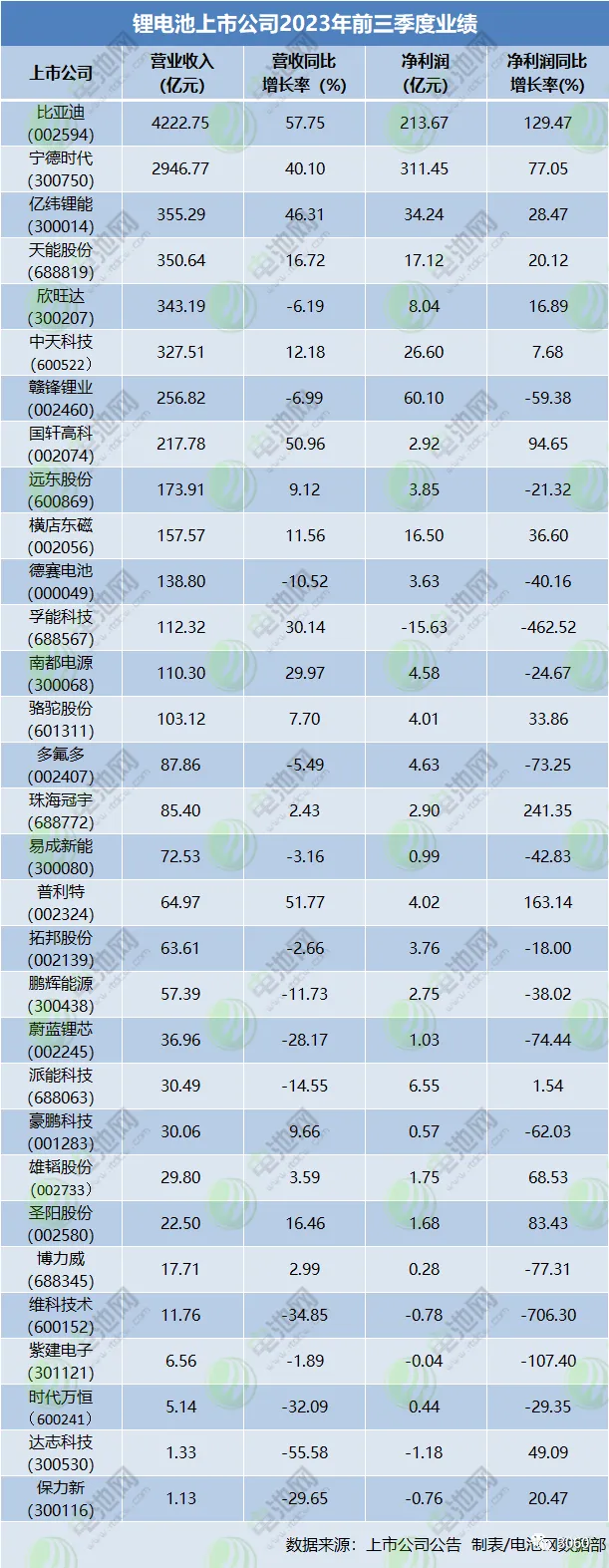

Wind数据显示,截至10月31日凌晨,A股市场5,296家上市公司中已有5,279家披露完2023年前三季度财务数据,营业收入总和为53.27万亿元,同比增长2.22%;归属于母公司股东的净利润总和为4.38万亿元,同比下降2.20%。2023年前三季度A股整体业绩增速相对2022年同期有所放缓,但仍守住了“稳健增长”的基本盘。电池网注意到,锂电池领域上市公司中,A股整体业绩方面,比亚迪上榜上榜2023年前三季度A股营业收入TOP10(非金融石油石化),排名第10位;宁德时代上榜2023年前三季度A股净利润TOP10(非金石油石化),排名第5位。创业板方面,在2023年前三季度创业板净利润TOP10上市公司中,宁德时代以311.5亿元的净利润独占鳌头,亿纬锂能以34.2亿元的净利润位居第7位。近日,电池网梳理了A股锂电池上市公司(仅中游电池制造环节公司,不包含上游材料及设备领域公司)2023年前三季度业绩情况,统计在内的31家上市公司营收总和为1.04万亿元,净利润总和为719.66亿元,12家实现营收与净利双增长。

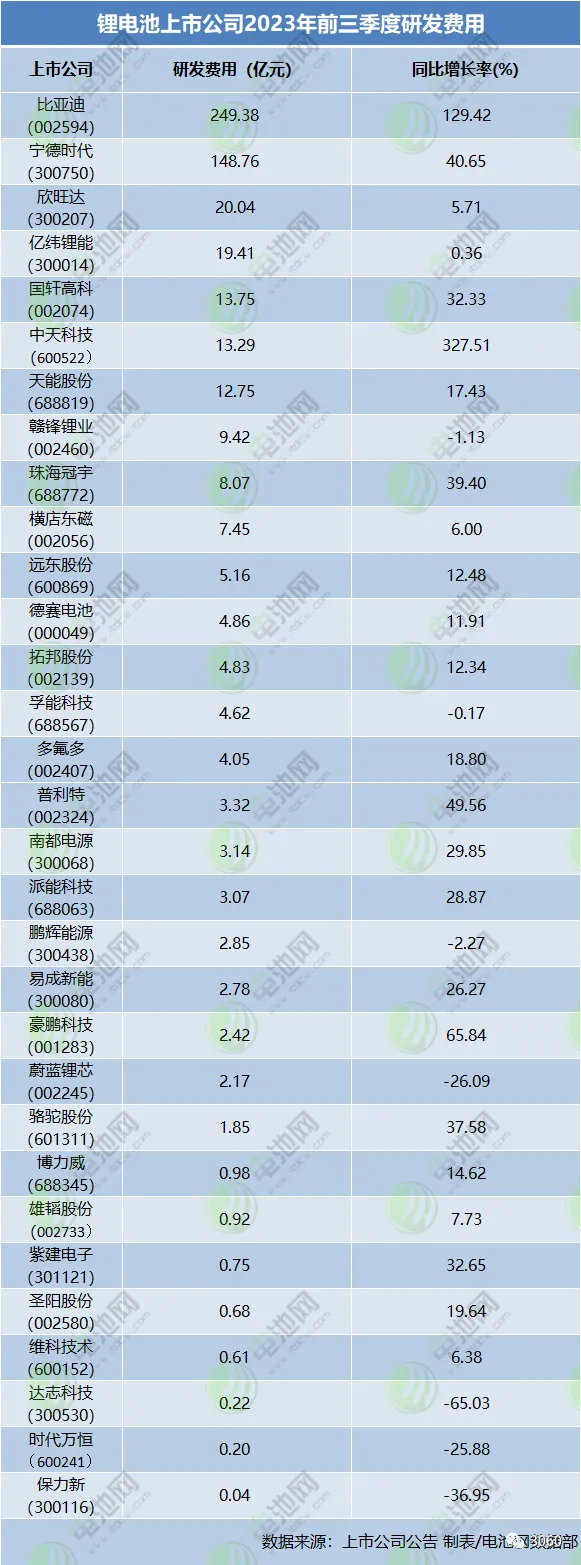

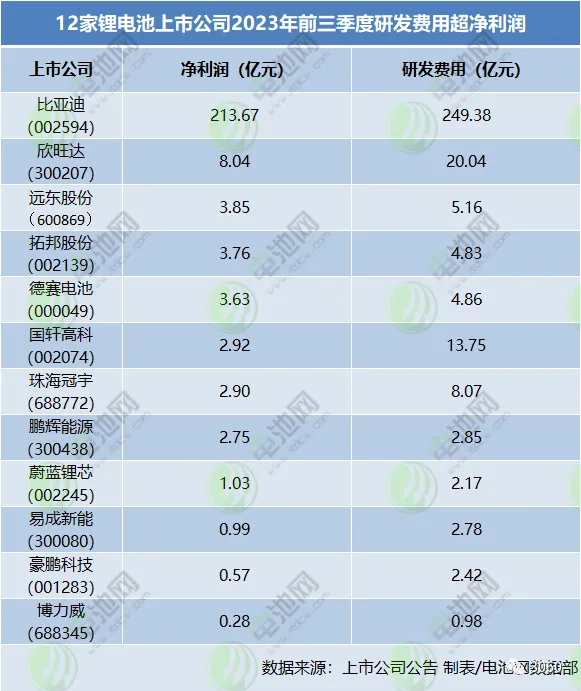

具体来看,在营收方面,31家锂电池上市公司前三季度营收超百亿的有比亚迪、宁德时代、亿纬锂能、天能股份、欣旺达、中天科技、赣锋锂业、国轩高科、远东股份、横店东磁、德赛电池、孚能科技、南都电源、骆驼股份等14家,其中,比亚迪、宁德时代营收突破千亿,分别高达4222.75亿元、2946.77亿元。不容忽视的是,统计在内的锂电池上市公司中,前三季度营业收入同比正增长的仅有17家,占比约54.84%;增幅最高的为比亚迪,达57.75%。在净利润方面,31家锂电池上市公司前三季度26家实现盈利,占比约83.87%,剩余5家出现亏损;净利润超百亿的仅有宁德时代和比亚迪,分别为311.45亿元、213.67亿元。同样,在净利润同比增幅方面,也仅有16家锂电池上市公司实现正增长,占比约51.16%,也就说近半数净利负增长;其中,珠海冠宇、普利特、比亚迪实现同比翻倍增长,增幅分别为241.35%、163.14% 、129.47 %。研究机构EVTank的数据也显示,2022年以来,储能电池电池全球出货量增速已赶超动力电池。2023年上半年,全球储能电池出货量达到110.2GWh,同比增长73.4%,其中中国储能电池出货量为101.4GWh,占全球储能电池出货量的92%。储能电池电池全球出货量高增长的趋势,从锂电池领域上市公司披露的信息也有所印证:宁德时代三季度销量近100GWh,环比二季度有增长,储能占比接近20%;亿纬锂能前三季度储能电池出货接近17GWh,同比增长约115.68%;多氟多前三季度储能电池出货量占比超过30%;鹏辉能源前三季度储能业务收入占比约为60%。根据EVTank的预测数据,到2025年和2030年,全球锂离子电池的出货量将分别达到2211.8GWh和6080.4GWh,其复合增长率将达到22.8%。其中,到2030年全球储能电池的出货量将达到1892.7GWh。出货量保持增长趋势的同时,一个不容忽视的问题是,行业总体产能过剩趋势已显现。截止到2023年6月底,纳入EVTank统计范围的全球46家动力(储能)电池企业的实际产能已经达到2383.6GWh,其中78.8%的产能来自中国国内;到2026年年底,全球46家纳入统计范围内的企业的规划合计产能将达到6730.0GWh,相比2023年上半年的实际产能增长182.3%。EVTank预计,2023年和2026年全球动力(储能)电池的需求量将分别为1096.5GWh和2614.6GWh,全行业的名义产能利用率将从2023年的46.0%下降到2026年的38.8%。锂电池上市公司对于研发创新的重视,从研发费用这一维度也有所印证。今年前三季度,电池网统计在内的31家锂电池上市公司研发费用合计达551.85亿元,平均研发投入17.80亿元。其中,比亚迪、宁德时代研发投入超百亿元,分别为249.38亿元、148.76亿元。此外,31家锂电池上市公司中,今年前三季度24家研发费用实现同比正增长,占比近8成,其中,中天科技、比亚迪实现同比翻倍增长,增幅分别为327.51%、129.42%。同期,研发费用超1亿元且在营收中占比超5%的上市公司有11家。结语:在新一轮产业深度洗牌周期中,不仅仅是中游锂电池环节,在上游的电池材料及下游新能源汽车等应用端,增收不增利甚至亏损现象均较为普遍。随着年末冲量,锂电池市场需求有望回暖,或给产业链上市公司盈利能力的提升带来一定支撑。但短期内仍存在诸多的不确定性的因素干扰,锂电池产业业绩承压与分化现象还将持续。

广告/投稿etc请 联系电话:0755-21002565

微信/邮箱:995201502@qq.com