SSCI Q2; 中科院2区; IF 4.3; ABS 3

[简介]

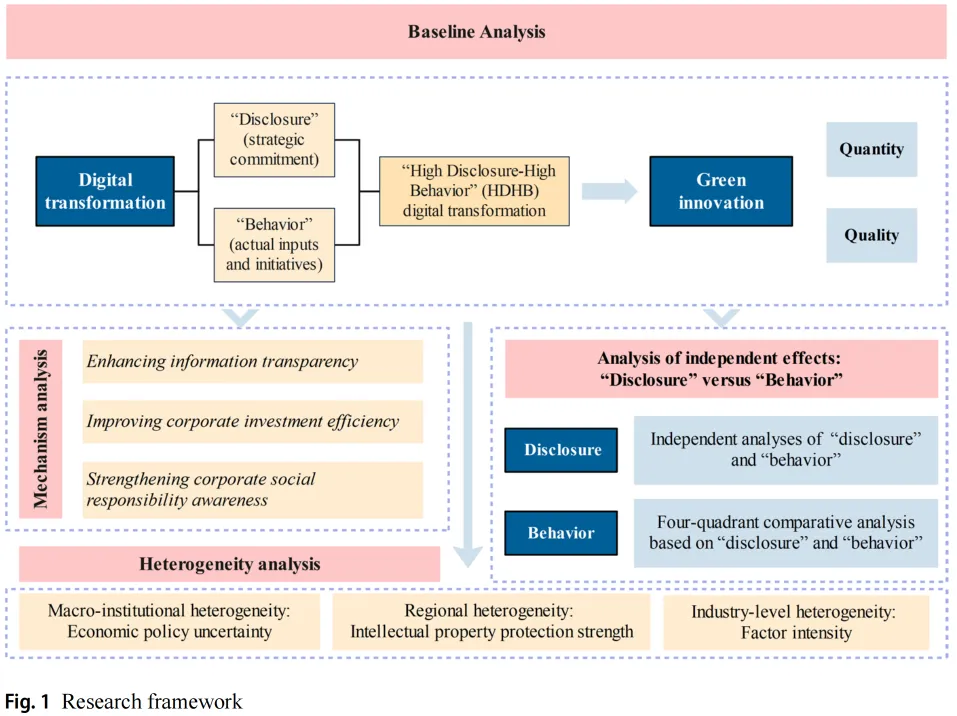

数字化转型已成为企业可持续发展的关键催化剂,其中数字化转型披露与实际行为之间的一致性在塑造组织可信度、决定其绿色创新成果有效性方面发挥着至关重要的作用。基于2010年至2022年中国A股上市公司的数据,本研究探讨了数字化转型披露与行为一致性如何影响企业绿色创新。研究结果表明,表征为承诺与实际行动高度一致的“高披露-高行为”数字化转型,显著提升了绿色创新的数量与质量。这些积极效应在经济政策不确定性较高、区域知识产权保护较强以及技术密集型行业中尤为明显。机制分析揭示了“高披露-高行为”数字化转型促进绿色创新的三条主要路径:提升信息透明度、改善投资效率以及增强企业社会责任意识。基于象限的进一步分析表明,虽然数字化转型披露与行为各自均能支持绿色创新,但二者在“高披露-高行为”配置下的协同作用带来最显著的效益,而其他配置则产生更为有限或不一致的效应。本研究提供了新颖的经验证据,表明数字化转型披露与行为之间的战略一致性如何作为一种有效的治理机制,使企业能够更好地将数字化转型努力转化为可持续的创新成果。同时,本研究为促进规范的企业披露和培育创新驱动的绿色发展提供了政策启示。

[研究框架]

[样本与变量]

研究样本:2010 年至 2022 年中国 A 股上市公司

变量定义:

(1) 被解释变量:绿色创新

企业在数字化转型中的口头承诺与实际行动之间的一致性是本研究的核心焦点。为衡量“披露”部分,本研究遵循先前主要运用文本分析技术捕捉企业对数字化转型口头承诺的研究(Wang等人,2023a)。借鉴Li等人(2024c)和Wu等人(2021)的方法,我们使用Python从年报的“管理层讨论与分析”部分提取数字化转型相关关键词的频率(参见附录A表A.1)。汇总相关关键词频率后,对总数加1取自然对数,得到公司数字化转型披露的度量指标,记为Dig_disclosure。然后,通过将每家公司的Dig_disclosure与同年同行业的中位数进行比较,构建一个虚拟变量HDHB_disclosure。高于中位数的公司编码为1(高披露),低于中位数的公司编码为0(低披露)。

为评估“行为”部分,先前研究通常采用企业年报中披露的与数字化相关的无形资产占总无形资产的比例(Fan等人,2024;Jiang等人,2022)。然而,这种方法可能低估某些轻资产公司(如互联网企业)的数字化程度。因此,我们采用授权的数字经济专利数量作为实际数字化转型行为的代理变量,称为Dig_behavior(Huang等人,2023a;Li等人,2024b)。数字经济专利有效地捕捉了数字技术在企业内部的实际应用,贯穿于数字化业务流程,并在塑造数字化转型成果中发挥着至关重要的作用。作为一项客观指标,专利数据比年报中披露的自报信息更能准确可靠地反映企业的实际数字化转型努力。与披露部分类似,我们将Dig_behavior与同年同行业的中位数比较,创建相应的虚拟变量(HDHB_behavior)。Dig_behavior高于中位数的企业被归类为“高行为”(HDHB_behavior=1),低于中位数的企业被归类为“低行为”(HDHB_behavior=0)。

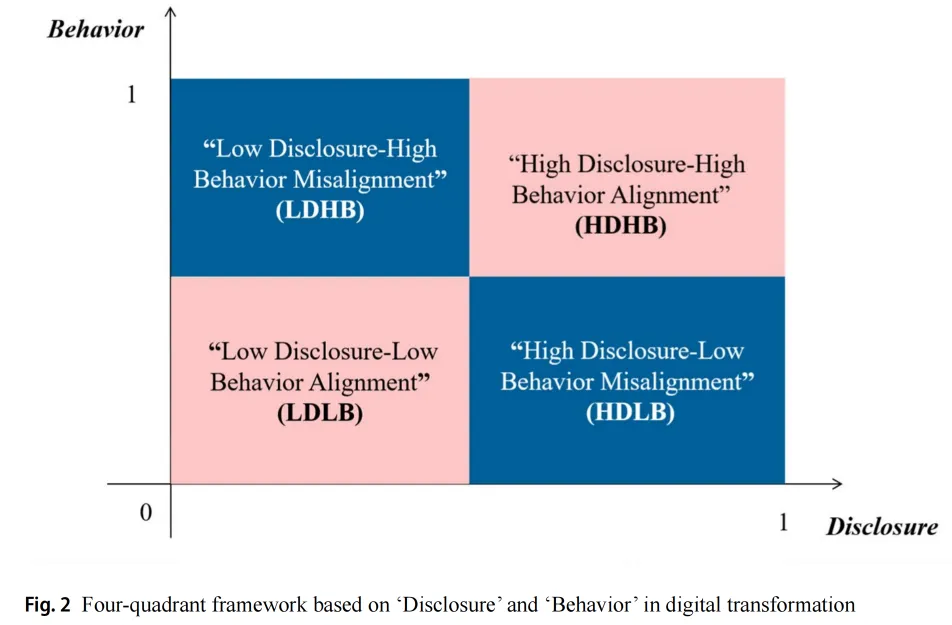

最后,当HDHB_disclosure和HDHB_behavior同时等于1时,我们定义该企业采用了高披露-高行为一致性的数字化转型模式,如公式(3)和图2所示。

图2 基于数字化转型中“披露”与“行为”的四象限框架

为控制可能影响企业绿色创新的其他公司特征,本研究纳入了如下控制变量:企业规模(Size)、资产负债率(Lev)、总资产收益率(Roa)、净利润率(Netmargin)、研发强度(LnRD)、董事会规模(Board)、股权集中度(Top10),以及公司是否由国际四大会计师事务所审计(Big4)(Dou与Gao,2023;Huang等人,2023a;Li等人,2024b;Liu等人,2023)。此外,为控制未被观测到的异质性,模型同时引入了行业固定效应(Industry) 与年份固定效应(Year)。

[文献来源]

Yang, Y., & Luo, F. (2025). Bridging digital transformation and green innovation in firms: A dual-dimensional analysis of disclosure-behavior alignment. The Journal of Technology Transfer. https://doi.org/10.1007/s10961-025-10278-8

免责声明:本文版权归原作者所有,点击阅读原文可获取全文。内容仅供参考与交流,不代表本公众号立场。如有侵权请联系删除。最终解释权归【经管学术研究】所有。

欢迎投稿:本公众号长期欢迎课题组招生、学术会议、论文宣传、人才招聘等各类学术信息的投稿推广,欢迎联系小编!