报告名称:2026年宏观经济十大趋势展望(文末附全文PDF) 出 品 方:毕马威

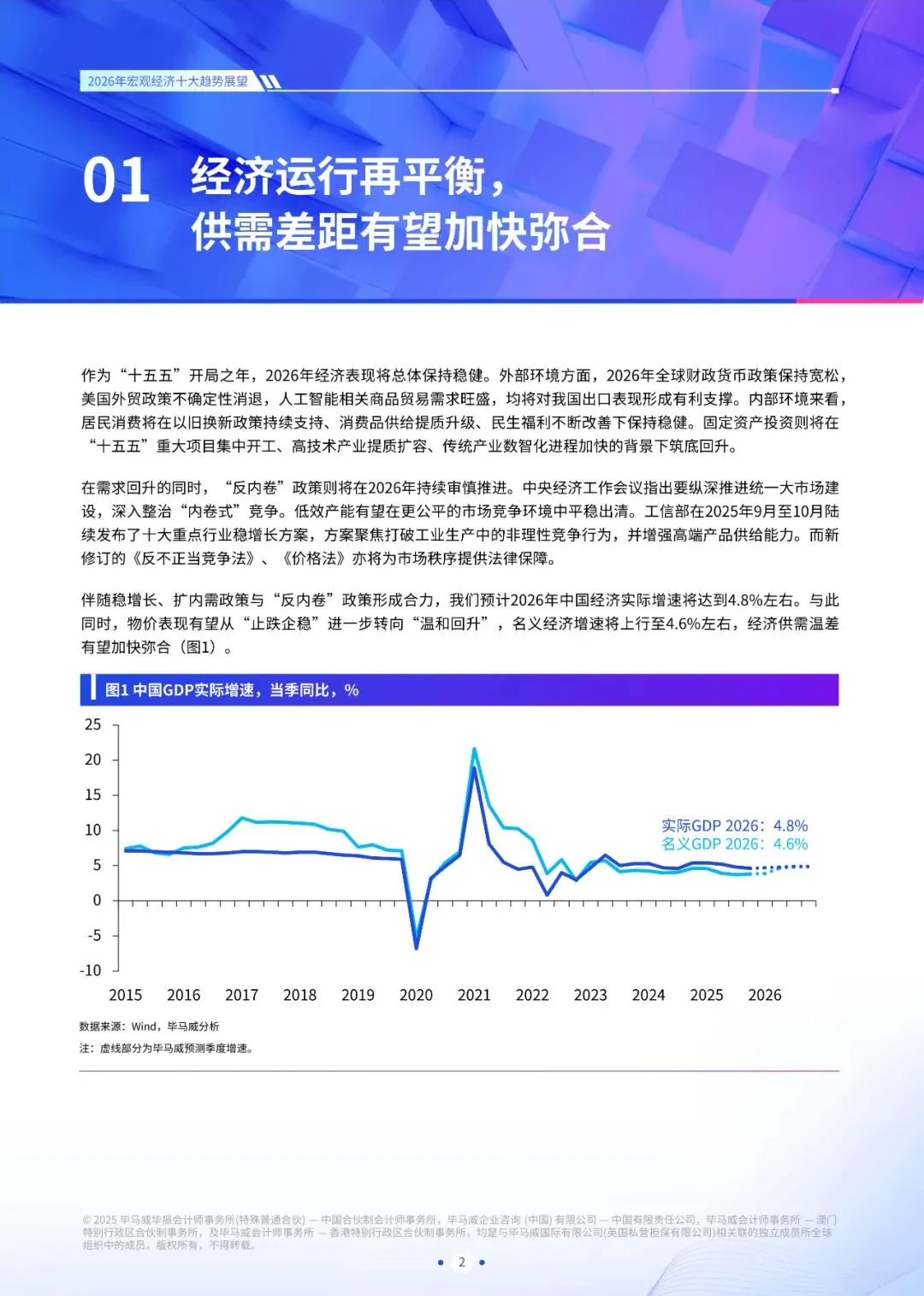

01 经济运行再平衡:供需缺口收窄

核心逻辑:外需韧性(AI 相关出口+贸易伙伴多元化)+ 内需回暖(以旧换新+民生支出)+ 低效产能出清,推动供需差由负转正。

关键变量:出口增速、居民消费倾向、工业产能利用率。

政策抓手:财政前置、消费品以旧换新、行业“反内卷”整治。

市场影响:名义 GDP 增速升至 4.6%,CPI 由“止跌”转为“温和回升”,企业盈利预期改善。

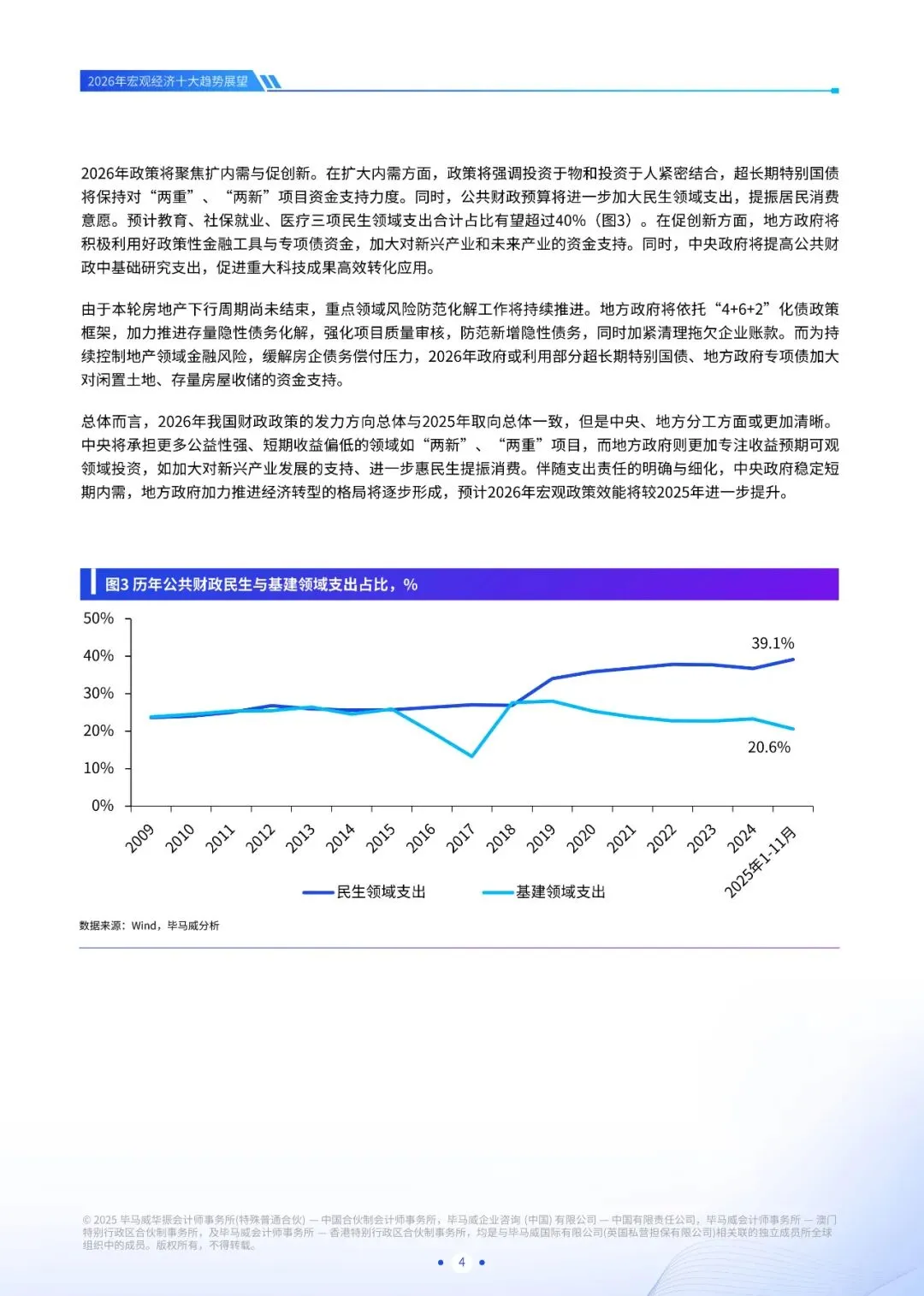

02 宏观政策取向:扩内需 + 促创新

核心逻辑:中央继续加杠杆(赤字率 4.0%、广义赤字率 8.9%),地方“收益性投资”与中央“公益性投资”分工明确。

关键变量:财政支出节奏、降准降息幅度(预计 10–20 bp 降息+50 bp 降准)。

政策抓手:超长期特别国债支持“两重”“两新”;民生支出占比超 40%;基础研究投入加码。

市场影响:基建与制造业投资获得持续资金,利率中枢下移利好成长股估值。

03 消费:服务消费成主引擎

核心逻辑:商品消费因政策退坡回落,服务消费(文旅、健康、家政)保持两位数增长;新型消费(AI+、银发、育儿)补贴扩容。

关键变量:居民收入增速、财产性收入(股市财富效应)。

政策抓手:消费券、电子发票抵扣、放宽服务领域准入。

市场影响:社零增速前低后高,服务 CPI 贡献上升,利好文旅、医疗、养老赛道。

04 制造业投资:触底回升

核心逻辑:关税缓和+“反内卷”预期减弱→积压投资释放;传统产业智能化改造+新兴产业产能扩张。

关键变量:设备更新补贴规模、AI 资本开支。

政策抓手:专项债+政策性金融工具支持“人工智能+”项目;绿色制造、服务型制造补贴。

市场影响:2026 年制造业投资增速有望由负转正,高端装备、半导体、新能源设备订单放量。

05 物理式 AI:从“能用”到“好用”

核心逻辑:AI 由生成式向代理式、物理式演进;多智能体协同+人形机器人量产,打开工业、医疗、商业场景。

关键变量:人形机器人成本曲线、脑机接口临床进展。

政策抓手:国家算力网、大模型揭榜挂帅、数据要素流通。

市场影响:2026 年或出现“AI 投资回报<1 年”案例,相关硬件(算力芯片、传感器)及软件(行业 DSLM)估值重估。

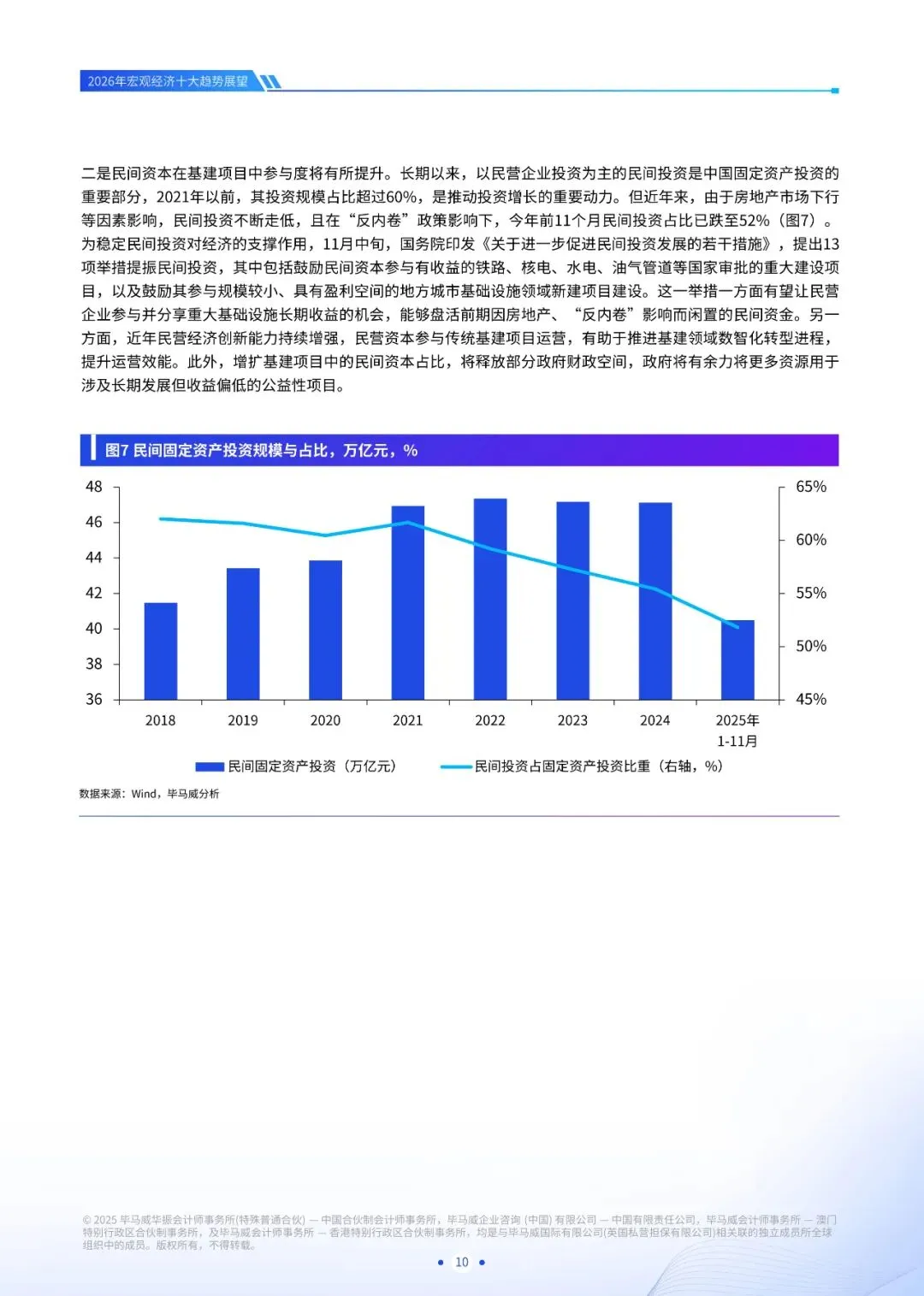

06 新基建+民间资本:基建投资新配方

核心逻辑:“十四五”项目完工缺口由“十五五”项目接续;高端算力缺口倒逼 AI 基础设施超前建设。

关键变量:政策性开发性金融工具规模、民间投资占比(目标由 52% 回升至 55% 以上)。

政策抓手:铁路、核电、油气管道向民企开放;REITs 扩容。

市场影响:数据中心、特高压、城际轨交订单增长,基建 REITs 分红吸引力提升。

07 房地产:进入“新稳态”

核心逻辑:销售、投资内生修复弱,政策重心转向“存量盘活+品质提升”。

关键变量:中央政府收储规模、高能级城市限购放松节奏。

政策抓手:超长期特别国债支持收购存量房作保障房;“好房子”标准推动绿色、智慧住宅。

市场影响:房价跌幅收窄,竣工端好于新开工,物管、代建、绿色建材受益。

08 “中国人经济”:跨境贸易与投资双轮驱动

核心逻辑:非美市场出口高增+“新三样”竞争优势;企业出海由产品输出转向资本、技术、品牌输出。

关键变量:中美关税豁免清单、中间品贸易占比。

政策抓手:RCEP 升级、双边投资协定、海外综合服务网络。

市场影响:跨境电商、海外仓、国际工程承包订单放量,人民币跨境结算占比提升。

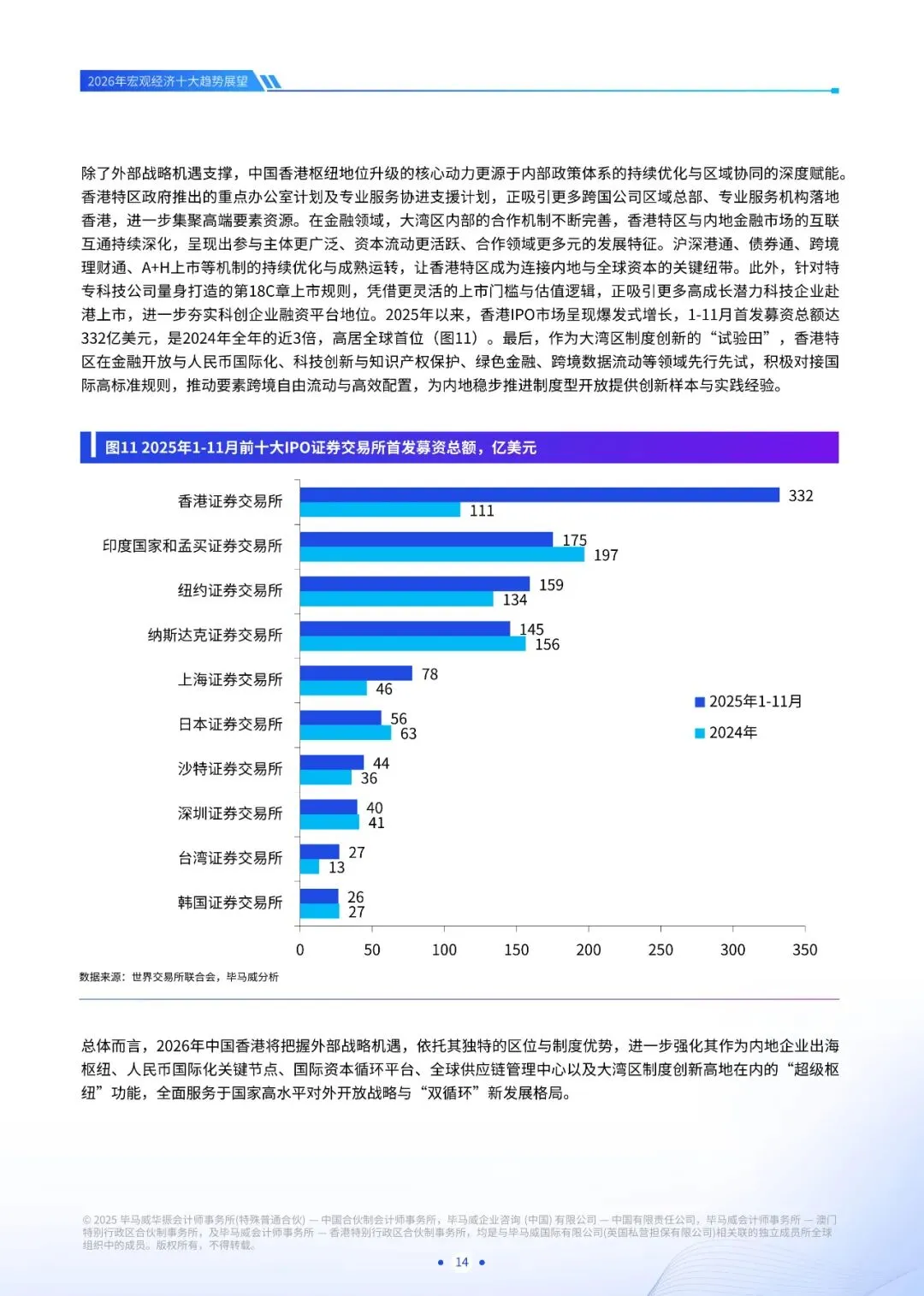

09 中国香港:超级枢纽再升级

核心逻辑:由“贸易中转”转向“高附加值跨境服务平台”;金融互联互通+第 18C 章吸引全球科创企业。

关键变量:IPO 募资规模、离岸人民币资金池增速。

政策抓手:专业服务协进支援计划、大湾区数据跨境流动试点。

市场影响:港股估值折价修复,离岸人民币债券、绿色金融产品发行提速。

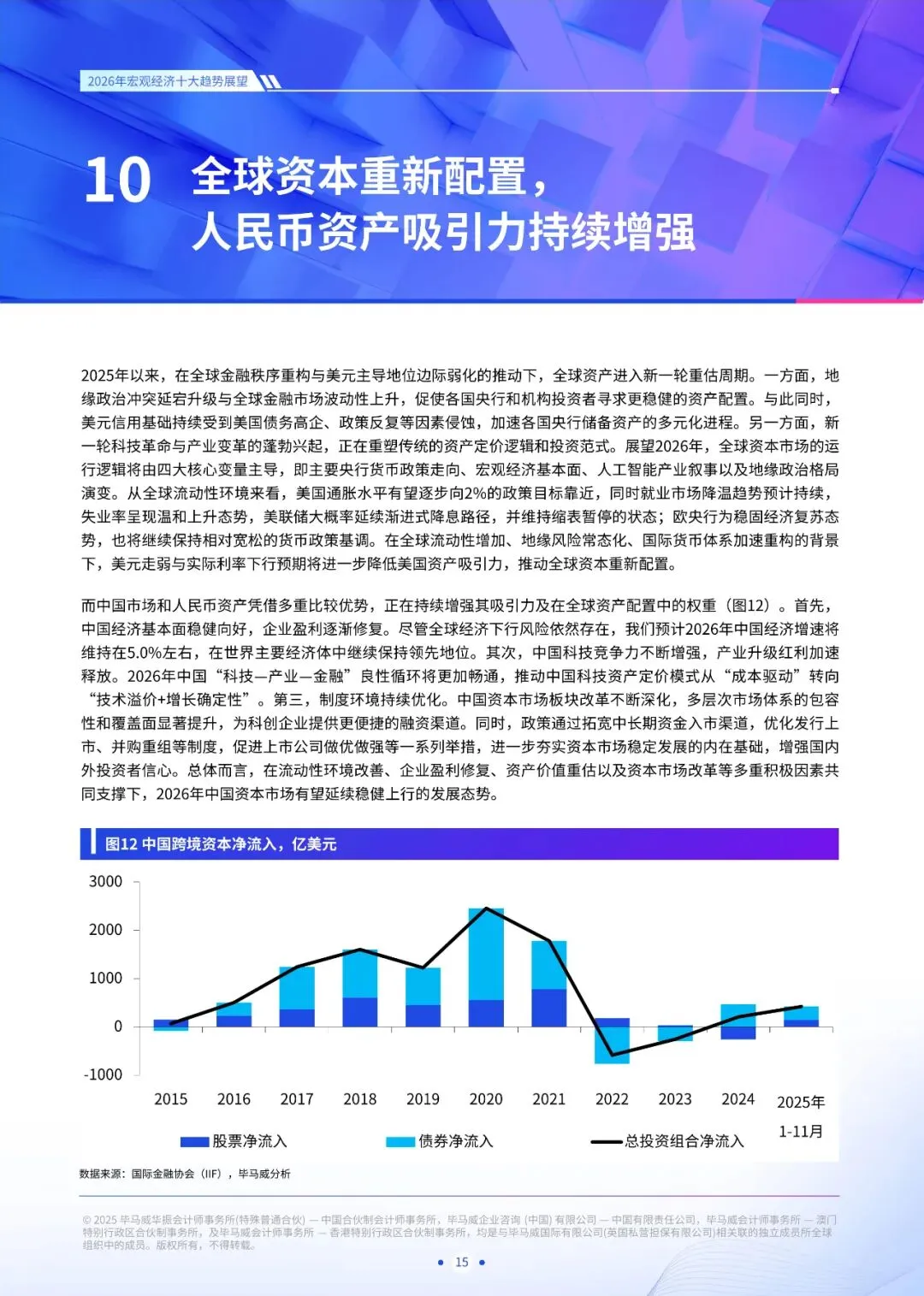

10 全球资本重配:人民币资产吸引力上升

核心逻辑:美元走弱+中国“科技溢价”+资本市场改革,推动外资增配 A 股、国债。

关键变量:美联储降息节奏、中美利差、MSCI 中国纳入因子。

政策抓手:拓宽中长期资金入市、优化回购与分红制度。

市场影响:北向资金回流,人民币汇率稳中有升,A 股科技龙头估值向纳斯达克靠拢。

『公众号并非行业报告搜索引擎,下方链接一键解锁20W份报告』

免责申明:top行业报告收录的资料版权归原撰写/发布机构所有,若版权方认为有侵权问题,请立即通知删除。TOP行业报告——全行业报告智库平台,分享有价值的行业研究报告,行业数据报告,行业分析报告,行业调研报告。 点击查看→新用户必读【如何下载】