饶刚教授《财报真相--识别数字背后的投资风险》是一本带领读者穿透财报数字迷雾、洞悉企业真相实战指南,读完之后整理成模板,用于分析财务报告,避免掉进舞弊陷阱。

1、分析一家公司需要带着灵魂拷问进行

1) 这家公司到底靠什么赚钱?

2) 客户为什么选择你而不选择别人?

3) 企业的核心驱动力到底是什么?

2、识别好生意和烂生意方法

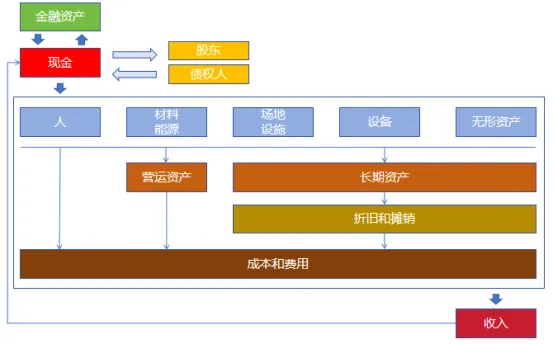

以投入产出模型为基础评估生意的质量,底层逻辑来自巴菲特的论述:最好的生意是未来每年给你创造越来越多的现金流而无需投入或只要很少投入的生意;次好的生意也能给你创造越来越多的钱,不过需要不少投入,但投资回报率还不错;糟糕的生意是那些增长很快,企业被迫保持增长才能在竞争中存活,需要持续投入,但投资回报率很低的生意。

公司先投入人员、设备、场地、采购原材料等,为客户提供商品或服务创造价值,客户满意后获得公司获得收入,持续投入和产出,形成循环,收入减成本和费用就是利润。

投入产出的财务模型分成三个步骤:

1) 理解过去的财务结果是怎样达成的?

2) 达成财务成果的核心驱动力、投入和约束条件是什么?

3) 未来核心驱动力、投入和约束条件的可能变化,预测未来财务结果。

投入产出模型的核心含义是任何企业的净现金流产生都依赖于资源的投入,投入产出的配比关系代表了商业模式的核心特征。如果获得收入需要更多的资源去推动才能产生,不能实现内生增长,不能逻辑自洽,不能形成核心竞争力,那一定是烂生意!如果烂生意还要坚持,那就违背了商业常识,需要引起警惕。

具体财务分析方法有四个步骤:

1) 七看财务报表;

2) 八问非财务信息;

3) 同行对比;

4) 结论陈述;

整理成表格方式如下:

分类 | 指标 | 查看要点 |

财务指标 | 营收 | 重点观察收入、利润(归母净利润和扣非净利润)、现金流,体量、构成、历史、三者之间关系 |

成本费用构成 | 成本、费用、毛利率、净利率 | |

增长率 | 营业收入增长率、利润增长率,现金流是否匹配 | |

业务构成 | 领会驱动力的重点 | |

资产负债 | 观察形成利润的条件,资产投入,资产构成,考察资产的来源及构成,资产负债率,有息负债与无息负债 | |

投入产出 | 营运资金、固定资产、人员投入: l 产生一元收入需要投入的固定资产,(固定资产净值+在建工程)÷营业收入 l 产生一元收入需要投入的营运资金,(应收账款+应收票据+应收账款融资+预付账款+存货+合同资产-应付账款-应付票据-预收账款-合同负债)÷营业收入 l 收入与投入人力资源的关系,人员构成、人均收入、人均利润、人均薪酬 | |

收益率 | 投入产出效率的综合指标 净资产回报率ROE=归母净利润÷归母净资产 | |

同行对比 | 同行业、同业务类型公司对比 | |

非财务信息 | 靠什么赚钱 | 搞清楚它的生意是怎么做的,核心驱动力是什么? |

顺风还是逆风 | 外部大环境好不好? | |

空间有多大 | 行业空间未来有多大? | |

竞争格局好不好 | 行业竞争格局怎样? | |

有什么优势 | 比别人强在哪里,客户为什么买单? | |

管理层行不行 | 特别管理老板和管理层的优缺点 | |

风险在哪里 | 不利因素有哪些,风险可能出现在什么地方? | |

未来会怎样 | 未来会怎样? | |

结论 | 结论陈述 | 通过以上财务指标、非财务信息、同行对比,对该公司有了印象,给出自己结论陈述。 |

财报可信度 | ◎可信◎不可信◎看不懂 | |

结论 | ◎好生意◎烂生意◎看不懂的生意 |

一句话是:投入产出双循环,七看八问两分钟。

3、财报舞弊分析两个框架

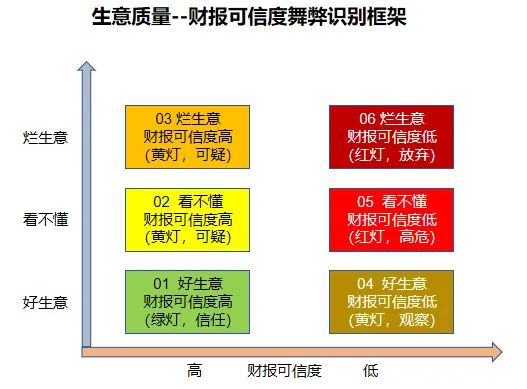

3.1生意质量--财报可信度舞弊识别框架

首先通过财务分析理解企业商业活动,判断生意质量,好生意、烂生意还是看不懂的生意。其次通过业务财务双循环,公司治理、公开报道、内部人举动等是否有危险信号,判断其财报可信度高还是低。

结合生意质量和财报可信度形成六个象限:

Ø象限1:好生意+财报可信度高,信任,绿灯;

Ø象限2:看不懂的生意+财报可信度高,可疑,黄灯;

Ø象限3:烂生意+财报可信度高,可疑,黄灯;

Ø象限4:好生意+财报可信度低,观察,黄灯;

Ø象限5:看不懂的生意+财报可信度低,高危,红灯;

Ø象限6:烂生意+财报可信度低,放弃,红灯;

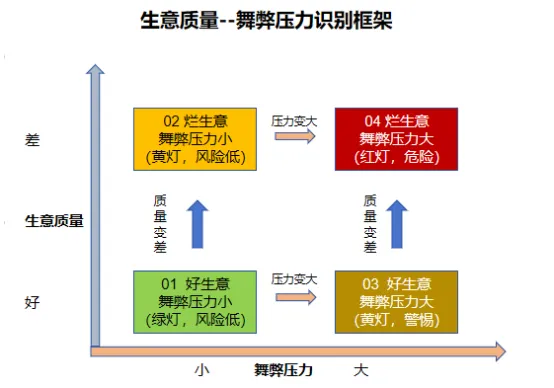

压力是舞弊动机的关键要素,外在压力与内在问题结合,往往产生舞弊的实际动机。外在压力包括:IPO、融资、资本运作、保壳、减持、业绩考核、对赌承诺等,内部问题包括:企业核心能力欠缺、面临竞争恶劣、环境逆风、商业模式不佳、治理混乱等。

结合生意质量和舞弊压力形成四个象限:

Ø象限1:好生意+压力小,安全状态,绿灯;

Ø象限2:烂生意+压力小,风险低,黄灯;

Ø象限3:好生意+压力大,警惕,黄灯,危险隐藏其中,不得不防;

Ø象限4:烂生意+压力大,高度危险,红灯,远离;

4、舞弊检查清单

舞弊信号检查清单包括三个方面:业务异常信号、财务异常信号和治理摇旗信号

序号 | 舞弊信号 |

一 | 业务异常信号 |

1 | 业务特征与商业或行业习惯不符 |

1.1 | 业务模式与常识相悖 |

1.2 | 业务模式与同行相悖 |

1.3 | 业务模式独特,没有可比性 |

1.4 | 描述业务模式用大词 |

2 | 业务难以理解 |

2.1 | 小众细分市场 |

2.2 | 超出能力圈范围 |

2.3 | 神秘业务或独一无二业务 |

3 | 业务难以核实 |

3.1 | 上下游分散,农林牧渔、零售餐饮属于典型行业 |

3.2 | 客户不是产品直接使用方,而是通过代理经销来销售产品 |

3.3 | 项目制商业模式 |

3.4 | 主要市场在海外 |

3.5 | 关联交易频繁 |

3.6 | 产品销售难以核实 |

3.7 | 资产难以核实 |

4 | 商业模式依赖外部持续融资 |

4.1 | 自由现金流持续为负 |

4.2 | 业务发展依赖外部融资 |

二 | 财务异常信号 |

1 | 财务业务循环异常 |

1.1 | 财务特征与业务特征不符 |

1.2 | 财务特征与商业惯例不符 |

1.3 | 财务特征与行业惯例不符 |

2 | 利润质量异常 |

2.1 | 净利润与经营现金流背离 |

2.2 | 利润率、费用率显著背离商业惯例或者同行 |

2.3 | 净利润依靠非经营项目和金融利润来维持 |

3 | 收入资产联动异常 |

3.1 | 应收账款增速与营业收入增速背离 |

3.2 | 存货增速与营业收入增速背离 |

3.3 | 预防账款增速与营业收入增速背离 |

3.4 | 固定资产非正常扩张 |

3.5 | 在建工程进展异常缓慢或停滞 |

4 | 投入产出异常 |

4.1 | 产生一元收入需要投入的营运资金指标异常 |

4.2 | 产生一元收入需要投入的固定资产指标异常 |

4.3 | 人均营业收入、净利润、薪酬指标异常 |

5 | 非经营科目异常 |

5.1 | 出现大额其他资产项目 |

5.2 | 大额商誉和并购形成的无形资产 |

6 | 减值项目异常 |

6.1 | 出现大额信用减值 |

6.2 | 出现大额资产减值 |

7 | 采用可疑会计政策 |

7.1 | 研发投入资本化 |

7.2 | 非终验法的项目收入确认方式 |

7.3 | 净额法特征按总额法确认收入 |

8 | 资产负债结构异常 |

8.1 | 存贷双高 |

8.2 | 融资结构不稳定,需要持续融资 |

8.3 | 持有大量非商业理由资产 |

三 | 治理摇旗信号 |

1 | 企业行为异常 |

1.1 | 企业实控人、控股股东行为异常 |

1.1.1 | 实控人股权高比例质押或者股权遭司法冻结或涉及诉讼 |

1.1.2 | 实控人、控股股东质押的资金去向不明 |

1.1.3 | 企业违规担保质押 |

1.2 | 董事、监事、高管行为异常 |

1.2.1 | 董事、监事、高管不保证定期报告真实、准确、完整 |

1.2.2 | 董事、监事、高管在董事会上、监事会上投反对票或弃权票 |

1.2.3 | 高管缺位或频繁离职 |

1.3 | 涉及业绩目标约束 |

1.3.1 | IPO的业绩压力 |

1.3.2 | 并购业绩承诺 |

1.3.3 | 管理层KPI压力 |

1.3.4 | 管理层股权激励业绩目标 |

1.3.5 | 持续融资或减持需要 |

2 | 市场异常信号 |

2.1 | 市场传言 |

2.2 | 内控事故或治理斗争 |

2.3 | 监管问询 |

2.4 | 会计差错变更 |

2.5 | 审计师出具非标意见 |

2.6 | 证监会监管措施和交易所纪律处分 |

2.7 | 证监会立案 |

3 | 交易异常信号 |

3.1 | 交易对象与商业惯例不符 |

3.2 | 交易对象之间存在隐性关联关系 |

3.3 | 交易对象频繁变动 |

5、财报分析的局限性

上市公司披露的财报信息缺乏细节、披露信息不充分,作为外部人拿到的信息有限,投资人自己能力有限,认知也有限,不是无所不能,所以投资人只能通过有限的信息在特定场景下进行概率性推断。好在投资人不需要像公安破案那样必须有完整证据链,只要有怀疑就远离即可。

财报分析的目的有两个:发现好公司,排除坏公司。有怀疑就远离,不要把自己的财产至于危险境地。心存敬畏,适度怀疑,持续求证,情景结论,谨慎满意。