▲点击蓝字关注并设为星标,掌握我司最新动态

1、消费金融ABS发行活跃

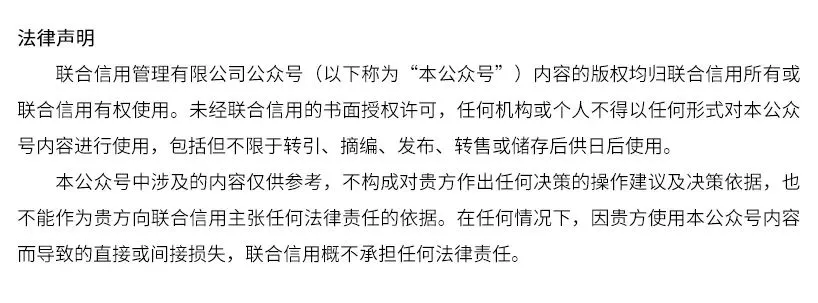

进入2025年以来,消费金融ABS新发市场延续了2024年以来的增长态势,发行单数和发行规模同比增幅显著。2025年1-7月,银行间债券市场和交易所市场共发行331单消费金融ABS,同比增长63.86%;发行规模合计2838.29亿元,同比增长76.66%。2025年1-7月,消费金融ABS占ABS市场总发行规模的比重较去年年底进一步上升(增长了8.99个百分点至25.90%)。

从发行场所来看,2025年1-7月,三大发行场所发行量均同比增长。交易所市场依然是消费金融ABS发行的主力市场,2025年1-7月,交易所市场共发行178单消费金融ABS,发行规模合计1348.16亿元,发行规模同比增长50.33%,但其占消费金融ABS总发行规模比重较去年同期下降8.32个百分点至47.50%。消费金融ABN新发市场持续升温,发行量同比增幅为三类发行场所之首,2025年1-7月,共发行142单消费金融ABN,发行单数同比上升79.75%,发行规模合计1291.72亿元,发行规模同比上升118.57%,发行规模占消费金融ABS市场总规模的45.51%,成为第二大发行市场;信贷ABS市场共发行11单消费金融ABS,发行单数同比上升37.50%,发行规模合计198.41亿元,发行规模同比上升66.99%,发行规模占消费金融ABS总发行规模的6.99%。

2、市场主体扩容

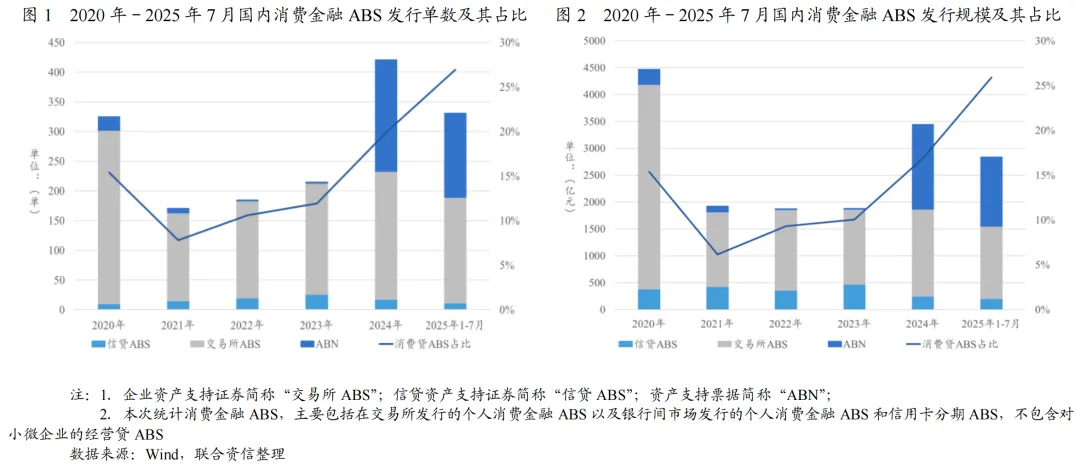

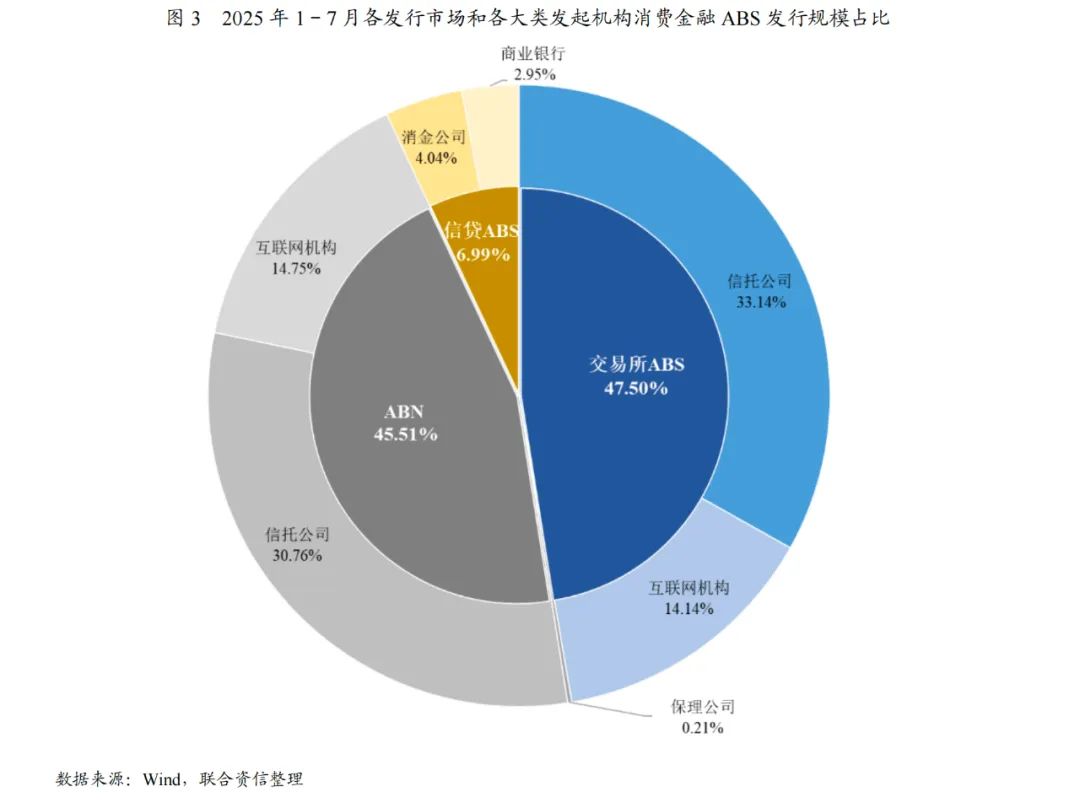

2025年1-7月,信托公司、互联网机构、消金公司、商业银行和保理公司为消费金融ABS的发起机构,其中,以信托公司和互联网机构为主,两类机构合计发行规模占比为92.79%。随着ABN市场的回暖,信托公司在消金市场活跃度进一步增强。2025年1-7月,11家信托公司共发行233单消费金融ABS,发行规模为1813.71亿元,同比增长91.06%。随着监管准入放开,互联网系小贷公司加速进场,与去年同期相比,新增众安小贷、中融小贷和西岸小贷作为发起机构。2025年1-7月,9家互联网系机构共发行85单消费金融ABS,发行规模为820.07亿元,同比增长53.00%。

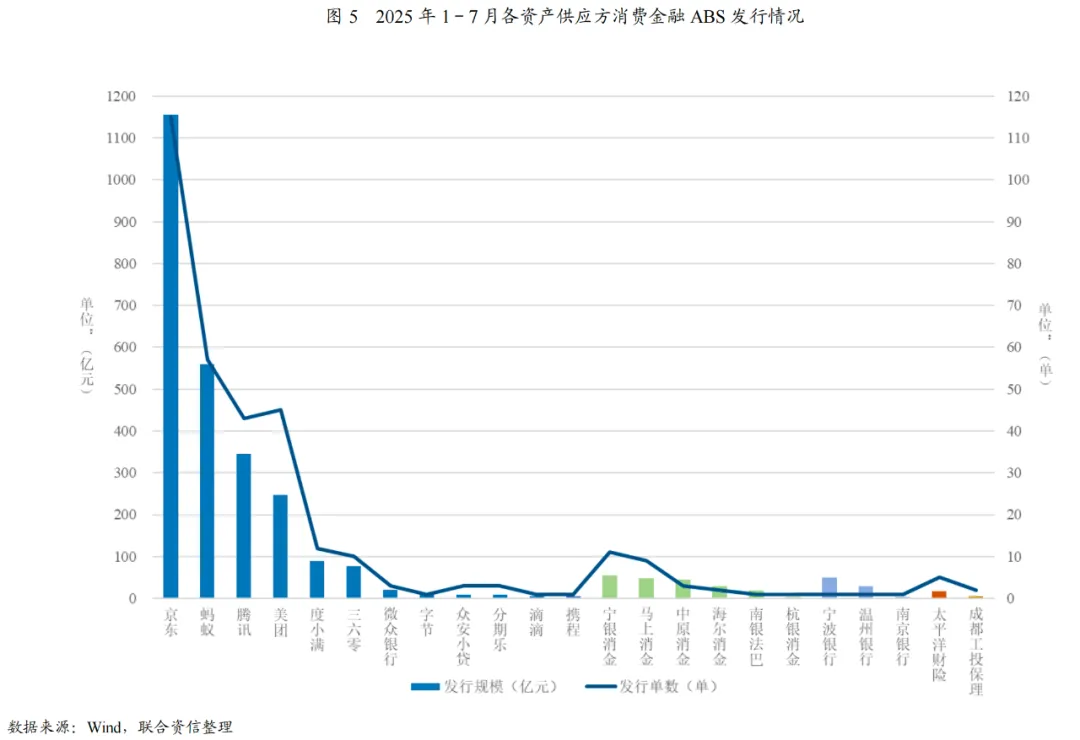

从底层资产供应方来看,2025年1-7月,互联网系机构仍是消费金融ABS最主要的底层资产供应方,共发行294单消费金融ABS,发行规模合计2530.54亿元,占消费金融ABS市场发行总规模的89.16%;互联网机构内部头部效应显著,前三大资产方发行量超八成。2025年1-7月,6家消金公司共发行27单消费金融ABS,发行规模达200.53亿元,占消费金融ABS发行总规模的7.07%;3家商业银行各发行1单消费金融ABS,发行规模合计83.83亿元,占消费金融ABS总规模的2.95%。

3、存量概述

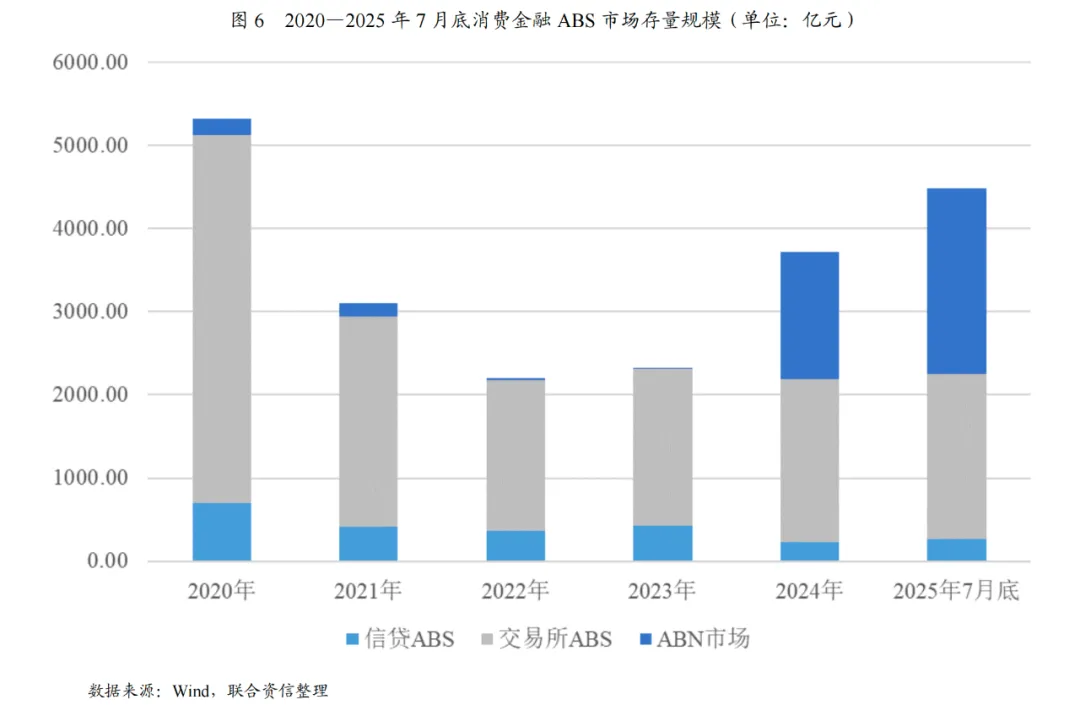

截至2025年7月底,消费金融ABS存续项目数量共计616单,存续规模为4483.54亿元,存续规模较上年底增长20.44%。

从市场类型来看,自去年以来,由于消费金融ABN新发市场活力显著增强,消费金融ABN存续规模反超交易所市场消费金融ABS存续规模,成为消费金融ABS第一大存量市场。截至2025年7月底,消费金融ABN存续270单,存续规模为2230.58亿元,占消费金融ABS总存量规模的49.75%;交易所ABS存续320单,存续规模为1989.19亿元,占消费金融ABS总存量规模的44.37%;信贷ABS存续26单,存续规模为263.77亿元,占消费金融ABS总存量规模的5.88%。

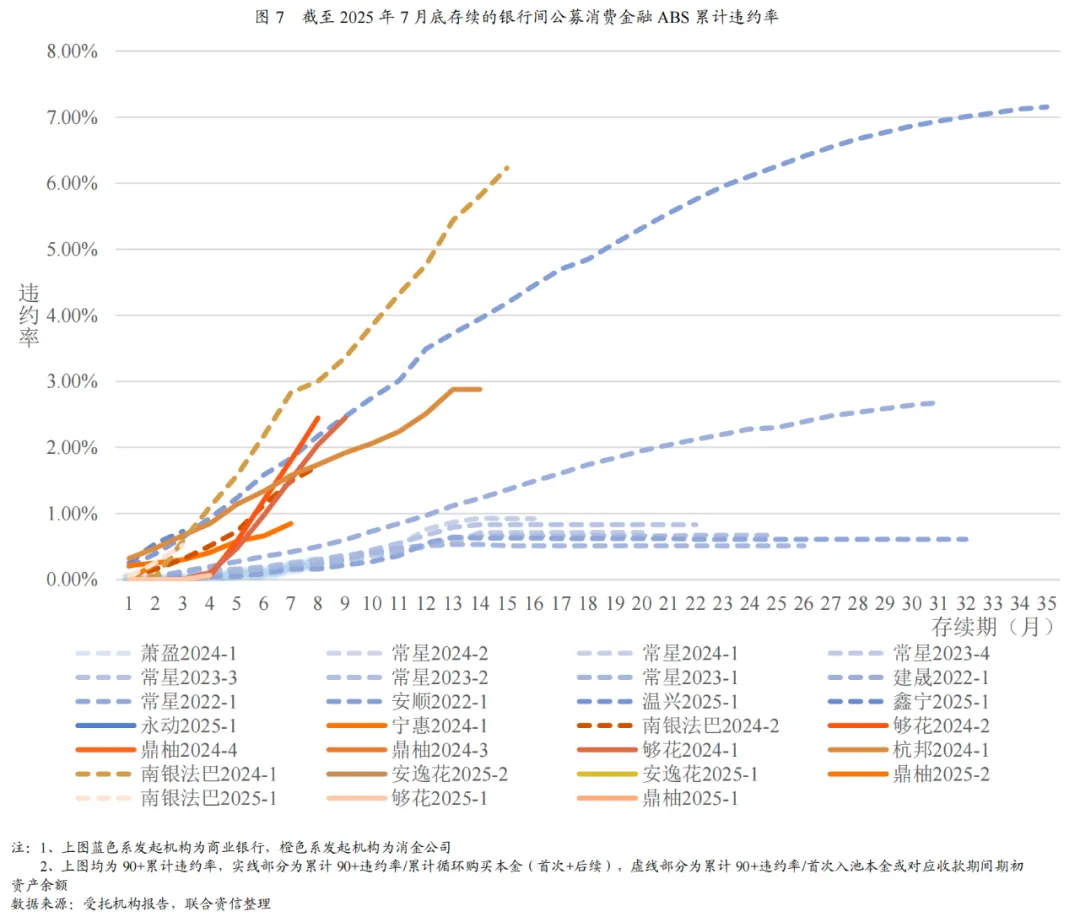

1、基础资产表现有波动,大部分项目表现符合预期。

由于数据可获得性,本文对消费金融ABS存续期表现观测,主要基于截至2025年7月底存续且已披露受托机构报告的27单银行间公募消费金融ABS产品和133单联合资信在2025年进行跟踪评级并披露90+累计违约率相关数值的私募消费金融ABS产品。

银行间公募消费金融ABS产品方面,存续的27单银行间公募消费金融ABS产品发起机构为商业银行和消金公司两个大类,其中,商业银行发行的公募消费金融ABS以静态结构为主,消金公司发行的公募消费金融ABS大多设置循环购买。整体来看,商业银行发行的消费金融ABS有着比消金公司更低的累计违约率,主要是由于商业银行整体客群更为优质。根据联合资信2025年跟踪数据,商业银行发行的消费金融ABS其实际累计违约率/预测累计违约率接近1倍,消金公司发行的消费金融ABS该比值分布于(0.44,2.20]之间,且违约率绝对值处于较低水平,整体来看均符合预期。

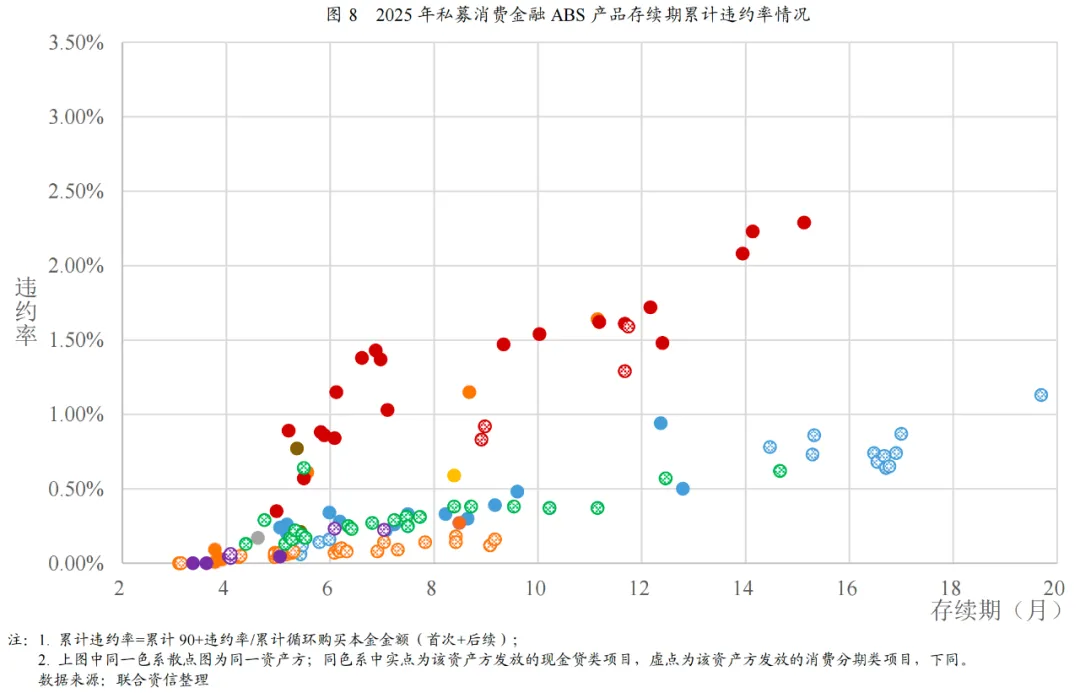

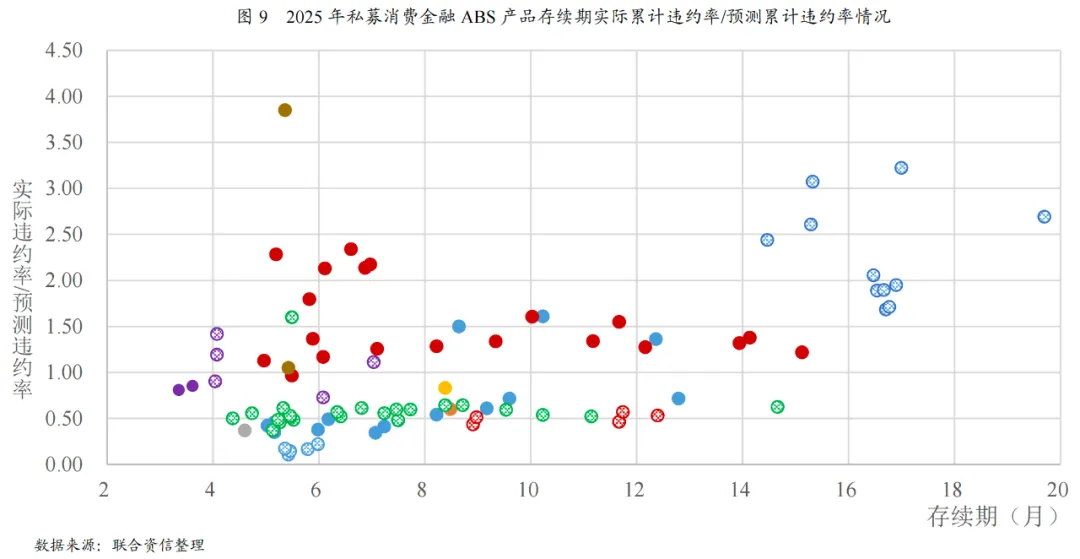

私募消费金融ABS产品方面,从累计违约率绝对值来看,大部分项目存续期累计违约率在1.50%以下,仅有极少数存续期在一年以上的项目累计违约率突破2.00%;不同资产方之间,存续期累计违约率存在较为明显的差异。此外,同一资产方发行的消费分期产品因有特定消费场景,且更加小额分散,累计违约率明显低于无消费场景的现金贷资产。

从实际违约表现与预测违约表现的偏离度来看,实际累计违约率/预测累计违约率的倍数分布于(0.11,3.85]之间,中位数为0.73倍,超八成的项目该倍数落于(0.11,2.00]之间;少数项目该倍数超过2.00,但这些项目实际累计违约率绝对值位于1%左右,违约水平较低,对ABS现金流的影响较小。整体来看,大部分消费金融ABS表现符合预期。

而且,消费金融类资产对客利率较高,在考虑资产折溢价、年化不良成本和券端发行成本后,普遍存在一定的超额,叠加循环购买放大效应,资产池在存续期逐渐累积可观的超额,保证了后续现金流对优先级证券本息的覆盖。另外,消费金融ABS常采用折价/溢价购买,并设置了折溢价率区间,可根据项目存续期实际表现对后续循环购买基础资产折溢价率进行动态调整。当基础资产质量下降(违约率升高/收益率下降),一般会通过降低溢价率来维持资产池的超额水平(反之,当基础资产质量上升,则会通过调高溢价率来控制资产池的超额水平)。因此,消费金融ABS交易结构的设置能够缓释因基础资产质量的波动而带来的风险。

2、存续期证券兑付情况良好,优先级证券信用风险持续下降

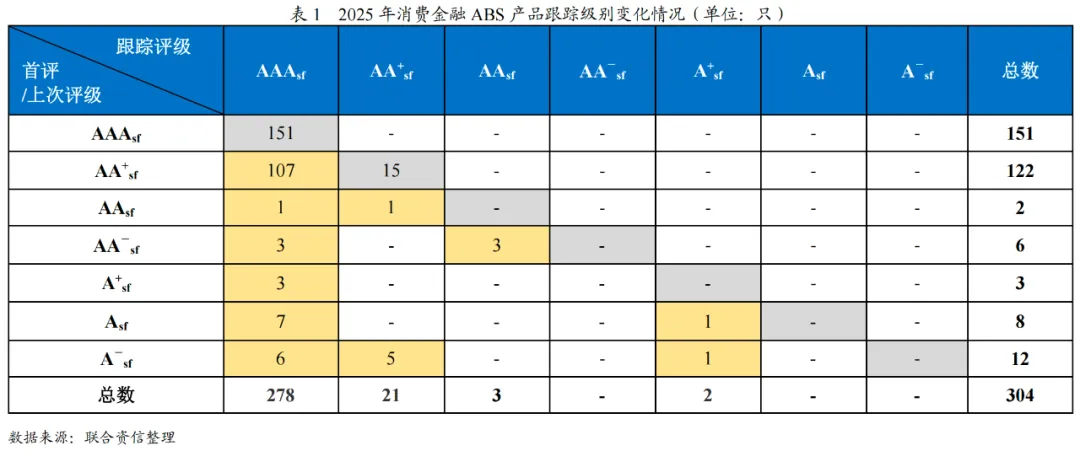

根据银行间公募消费金融ABS和其他私募消费金融ABS样本中获取的跟踪评级数据,优先级和中间级证券兑付情况良好,跟踪级别无下调情况。样本共涉及证券304只,其中138只证券跟踪评级时级别上调。

资产池质量方面,随着证券期限的缩短,资产池质量会随风险暴露期缩短而提升;交易结构方面,大部分消费金融ABS产品在存续期间因超额利差累积形成的超额抵押以及证券端的持续偿付,使得存续的优先级证券所获的信用支持不断提高。由此,资产池质量和交易结构两方面的改善使得消费金融ABS产品在跟踪评级时一般会调升信用评级结果。

跟踪评级结果未变化的证券共166只,其中有151只证券首评结果已经达到AAAsf,量化分析结果显示,首次评级/上次评级即AAAsf的证券其实际风险承受能力也有不同程度的提升。具体级别变化情况如下表所示:

1、政策频出利好消费金融ABS,市场主体进一步扩容。2025年1-7月,消费金融ABS发行量同比显著增长,占据整个ABS发行市场的四分之一。2025年六月以来,财政部等多部门陆续发布相关政策,明确提出推动个人汽车、消费、信用卡等零售类贷款资产证券化增量扩面,同时,以财政贴息方式支持提振消费。在国家大力提振消费、全方位扩大国内需求的战略部署下,消费金融ABS市场未来仍有可观的增长空间。同时,2025年以来,多家互联网小贷机构加速入场发行消费金融ABS。2025年7月24日,平安消金成为第22家获准发行ABS的消金公司。未来随着监管准入的放开,消费金融ABS发行主体将进一步扩容。

2、基础资产表现仍存在波动,优先级证券信用风险持续下降。从存续表现看,少数项目实际违约表现不及预期,且当前经济环境仍处下行周期,对借款人还款能力产生一定冲击,未来,消费金融资产质量或将持续承压。但一方面随着资产池的超额逐渐沉淀,另一方面可通过调节折溢价率来对冲基础资产质量的波动,同时叠加证券端的持续偿付,优先级证券获得的信用支持不断提高,存续优先级证券的信用风险持续下降。

获取更多联合最新资讯

扫码访问联合信用网站