这是艾瑞咨询4月份的一份报告,假期前已经发到上海的风控群里,报告共80页,分析得还是比较全面与透彻的,借此可以了解和思考下行业未来的发展。对于研报中的内容,大家可以结合自身的经历、经验再进行深度思考和判断。

目录

一、核心结论

二、宏观视角·行业发展概览

三、中微观视角·行业发展方式

四、前瞻视角·行业发展趋势

五、一些疑问

一、核心结论

1、监管意在形成银行为主、非银类金为辅的供给格局。

2、未来消费金融公司将是第二大消费金融供给主体。

3、监管意在推动助贷平台仅保留展业属性。

4、消费金融的终极状态是全场景消费贷。

二、宏观视角—行业发展概览

控杠杆、稳增长。目前中国消费金融渗透率已接近美国,未来消费仍是经济稳定运行的压舱石,消费金融重要性不减。整个行业增速将保持与宏观指标的一致性,进入平稳发展阶段。

在互联网金融平台的参与下,狭义的消费信贷线上化渗透率已达七成。未来中国互金行业规模的主要驱动力将不再是互金平台,而是以传统金融机构为主、持牌化互金机构为辅的持牌金融机构的互联网化。传统金融机构不再是纯资金方。

三、中微观视角—行业发展方式

形成银行为主、非银类金为辅的供给格局。规模上,银行是行业主要供给者,消费金融公司、互金平台等作为补充;模式上,银行业提供金融服务,征信机构、技术服务商、助贷机构等为部分环节提供服务。

消费金融主要供给体业务特征

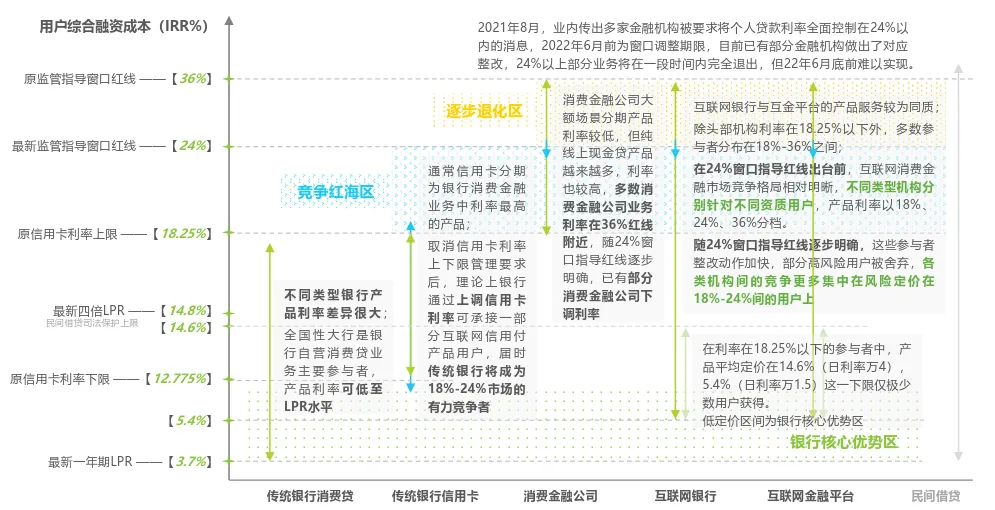

监管红线下非银机构差异化竞争界限模糊,18%-24%成红海。

消费金融主要供给体产品定价

互金平台贡献互联网消费金融55%份额,未来这部分规模将逐步向消费金融公司、互联网银行和其他传统金融机构迁移。互金平台市场逐步出清,行业集中度持续上升。持牌机构细分市场,行业集中度将下降。

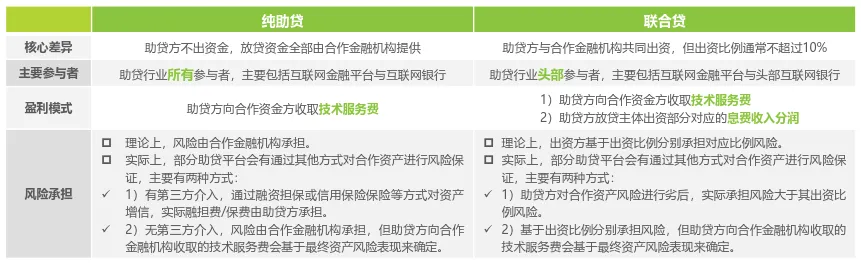

消费金融业务的模式主要有自营和助贷(分为联合贷和纯助贷)。联合贷是各要素平衡下的最优选择,在3:7的杠杆率限制下,联合贷将成为消金公司的主流模式之一。互金平台通过小贷公司开展联合贷的杠杆倍数和资本毛收益率均不及消费金融公司。

纯助贷和联合贷业务模式区别

20年助贷对互联网金融放款贡献超过85%,监管层对助贷模式业务规模有意控制,意在推动平台助贷仅保留展业属性,禁止变相兜底助贷而不是禁止助贷。

助贷平台将仅承担风控科技输出方角色,由于征信公司的介入实现了数据风控与技术风控的隔离,技术风控角色将难以使助贷平台保持核心竞争优势。仅保留展业属性的助贷将是非持牌平台的终极核心业务模式。未来互金助贷平台的核心能力将集中在获客能力上。

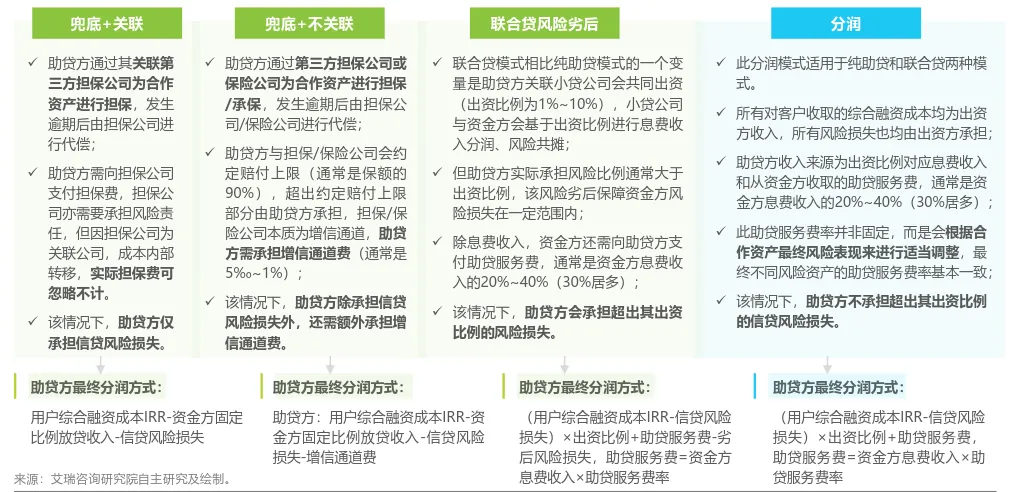

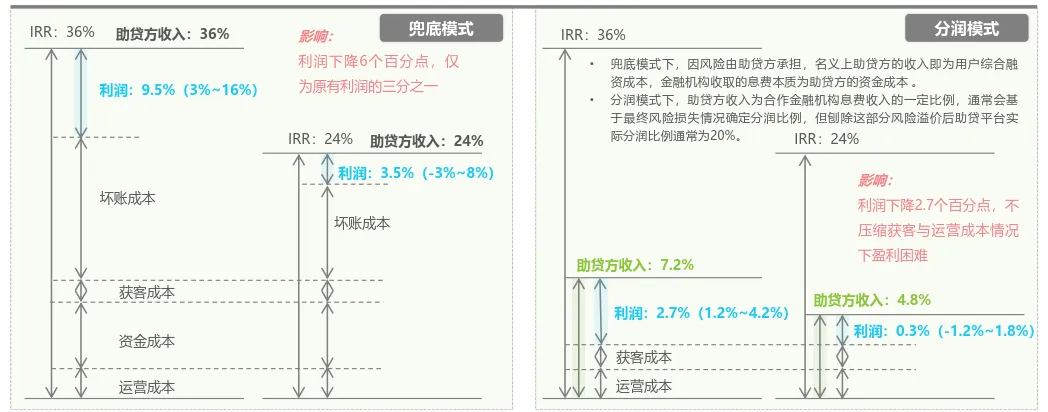

利率调整将引导消费贷用户回归持牌机构,助贷平台不进行兜底的分润模式是最轻的一种业务模式,将成为未来的主流发展模式。相比兜底,分润模式的利润本来就有所降低,在不压缩获客与运营成本的情况下盈利困难。未来的幸存者将是科技能力、运营效率的胜出方,获客成本的优势将成为核心优势。

不同风险分摊方式下的分润模式

不同助贷模式下利率调整的影响

四、前瞻视角—行业发展趋势

4.1 个人征信公司

个人征信公司的加入,将导致数据服务商的收入与利润双降,纯数据业务发展空间受限,技术向、咨询向的转型将成为数据服务商发展的大趋势。

对于助贷平台,短期影响不大,长期可能增加数据采购成本。助贷平台对于金融机构的重要性在一定程度上被削弱,分润降低,风控服务环节业务受到征信公司冲击。

未来更多持牌个人征信公司出现,保持市场化经营路线。征信公司可能取代助贷平台成为金融机构信用评估的核心数据风控服务方。

4.2 互金平台

互金、助贷平台破局的五大方向:技术向转型、持牌化发展、获客向助贷、联名信用卡、小微贷助贷。

方向3中,助贷4.0模式是指通过场景深化与线下延伸等方式发力获客,地区下沉、垂直场景、线下延伸。目前行业内主流的声音是将会出台一个针对助贷模式及助贷平台的管理办法。

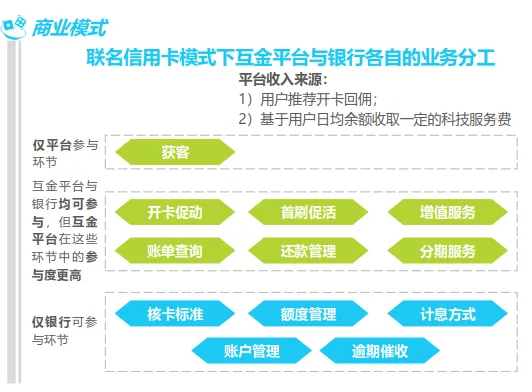

方向4中,目前已有以全国性银行为代表的"品牌联名"合作模式和以区域性银行为带边的"品牌联名+联合运营"模式。互金平台为银行提供用户推荐服务,并与银行联合参与消费促活、账单查询、还款管理等科技服务。

方向5,2020年中国普惠型小微企业贷款余额中,助贷模式占比仅为15%。小微助贷市场将出现一定的增长机会点,多数平台开展小微贷业务的第一阶段方式为对已有用户的小微标签筛选, 本质为用户精细化运营。未来,通过供应链金融模式发展小微企业融资业务将是大趋势。

4.3 消费金融的下一阶段

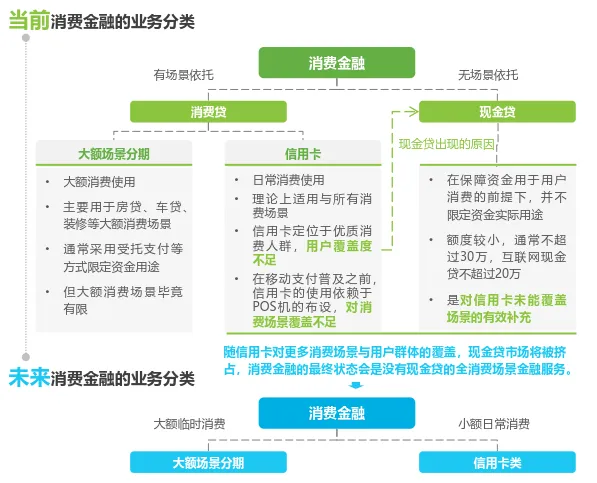

消费金融的本质回归。消费金融的终极状态是没有现金贷的全消费场景金融服务,信用卡与互联网信用支付产品的融合将加速这一进程。消费金融的分类将不再根据是否有场景依托,而是在全部有场景依托前提下针对借贷额度的分类。

五、一些疑问

对于此份报告,本人有一些存疑的地方。比如助贷平台发力小微贷,小微企业融资是世界性难题,这个领域需要足够的深耕力度和时间积淀,助贷机构基于原本的C端逻辑是否能玩得转,保留疑问;征信公司可能取代助贷平台成为金融机构信用评估的核心数据风控服务方,可能还有很长的一段路要走,征信公司是否有能力和动力去完成这件事也是一个疑问;消费金融的分类将不再根据是否有场景依托。不同消费场景下的业务模式、风控场景都是存在差异的,基于额度分类忽视了消费金融场景的复杂性。等等以上问题,交给时间去见证。