核心观点

全球储能市场共振向上,国内季度招标加速。

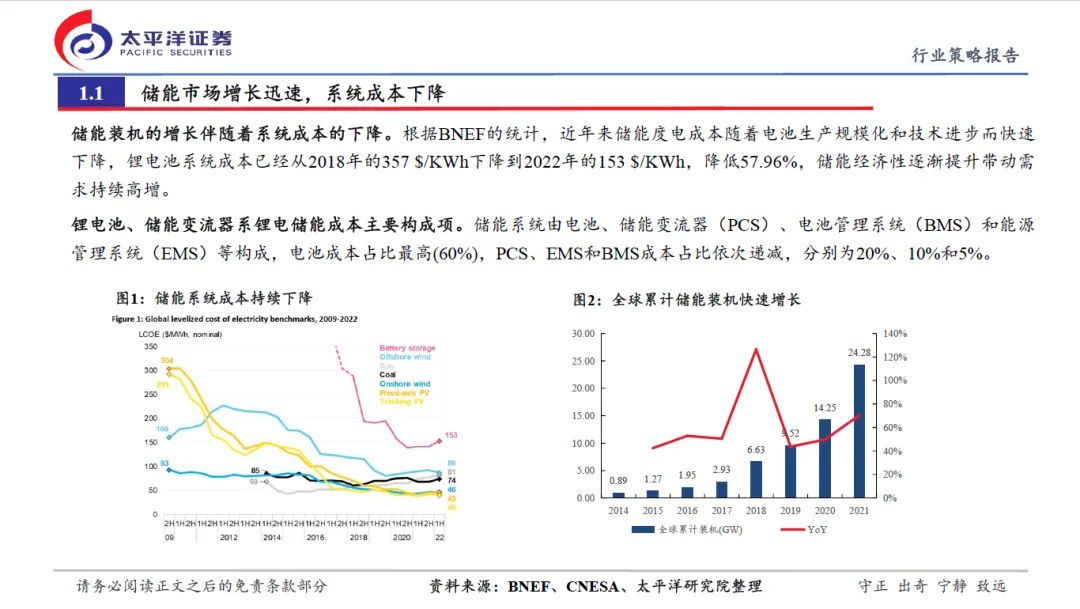

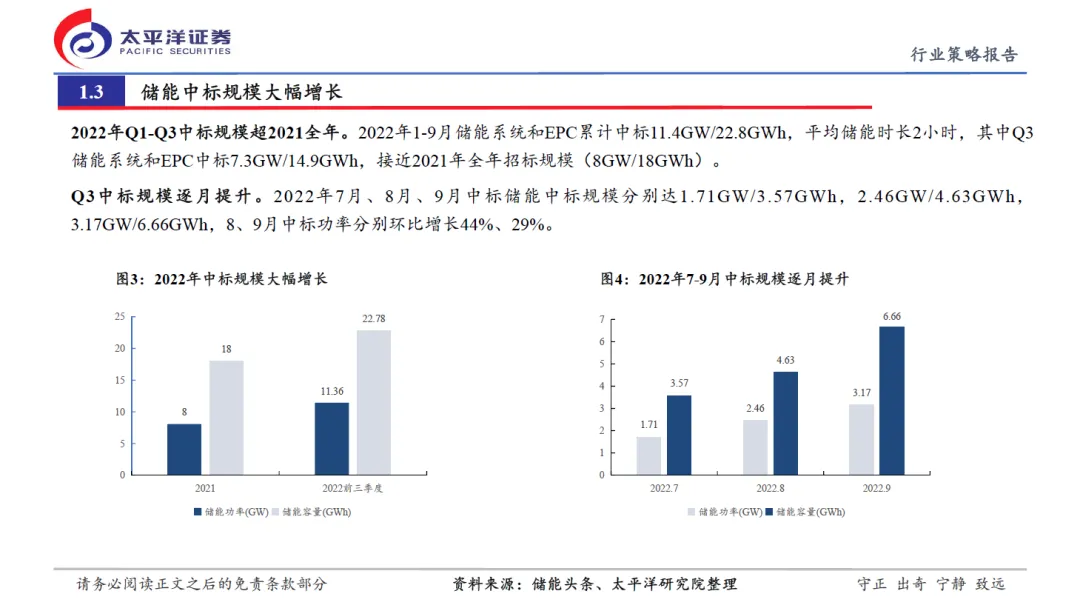

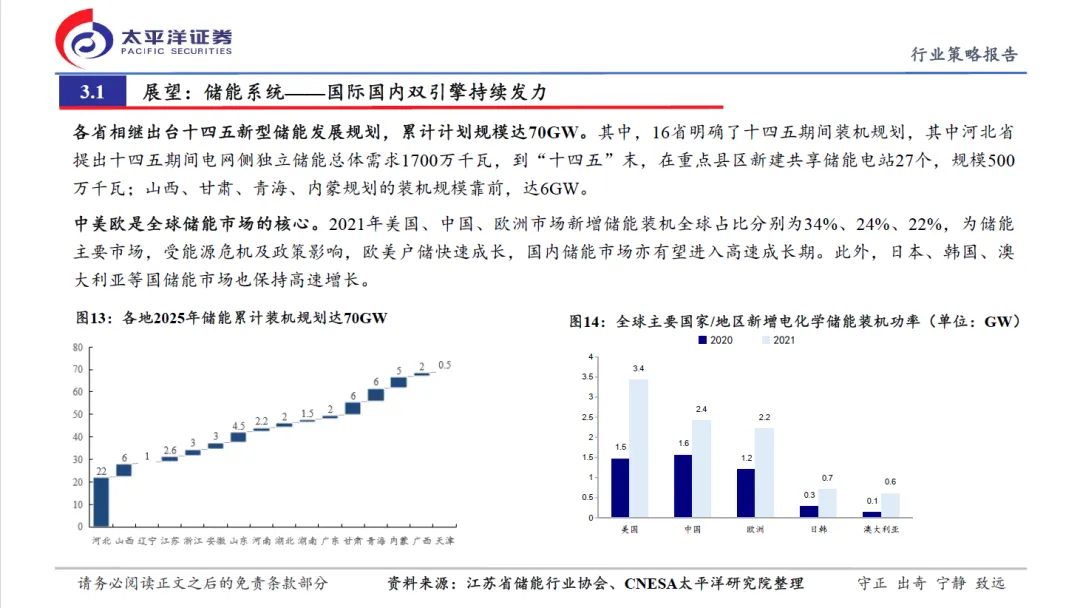

欧美:2022年以来随着欧洲能源危机,欧洲储能装机需求激增,户储项目成为增长主力,同时美洲市场持续保持高速增长,2023年有望超预期。中国:2018年以来全球储能装机快速增长,中国逐渐成长为全球第二大储能装机市场,十四五储能装机规划达到70GW;招标端来看,2022年前三季度储能系统和EPC累计中标11.4GW/22.8GW,同比增长89.33%/68.89%。长期看,随着储能系统成本持续下降+清洁能源发展的刚需,储能市场有望迎来长远可持续发展。

储能系统增长加速、逆变器盈利能力提升、储能电池持续放量。

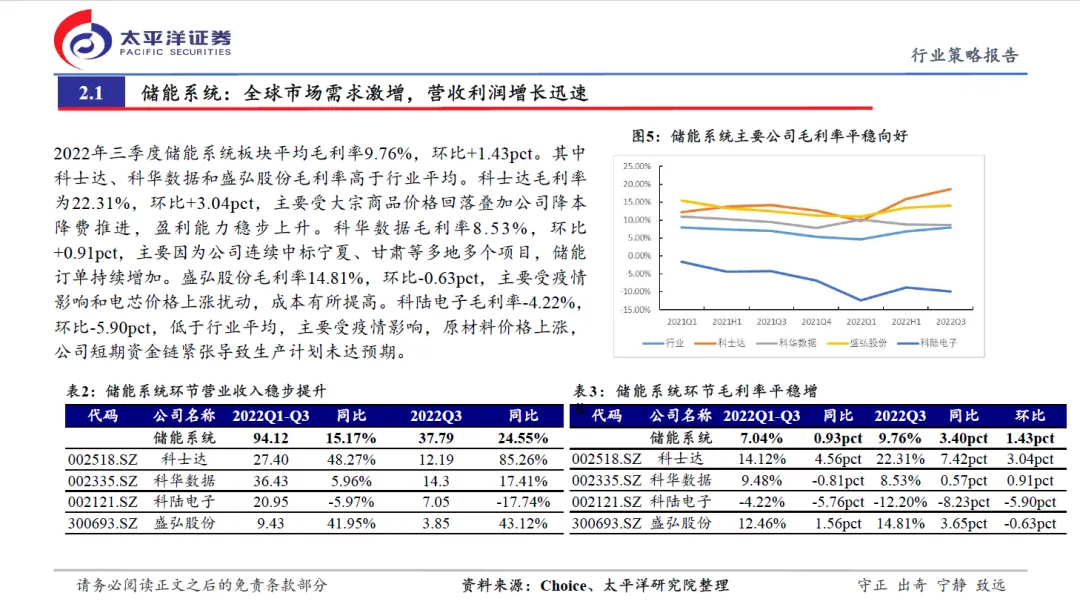

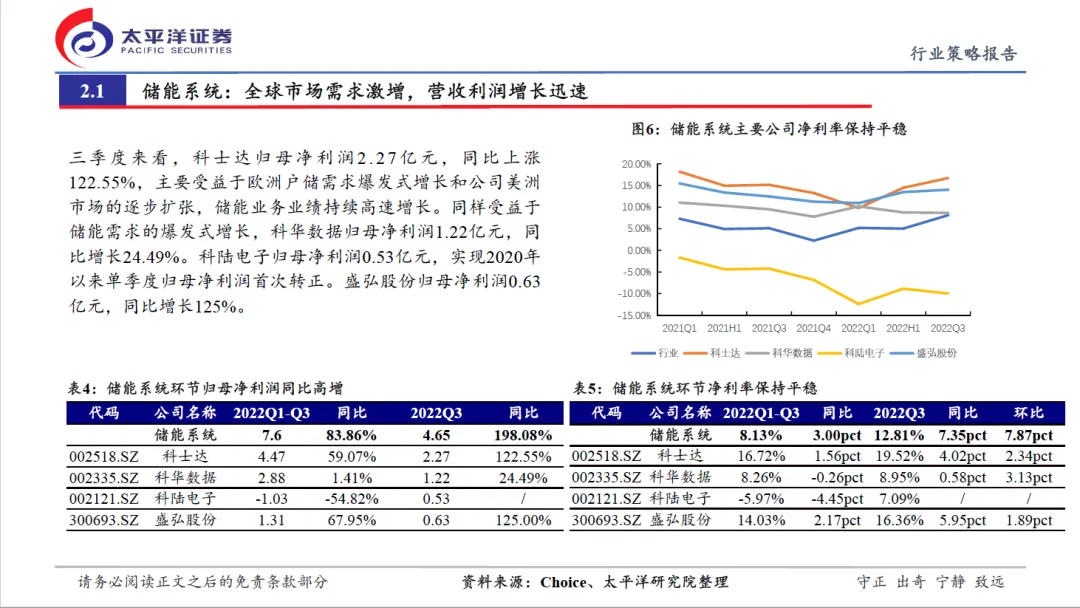

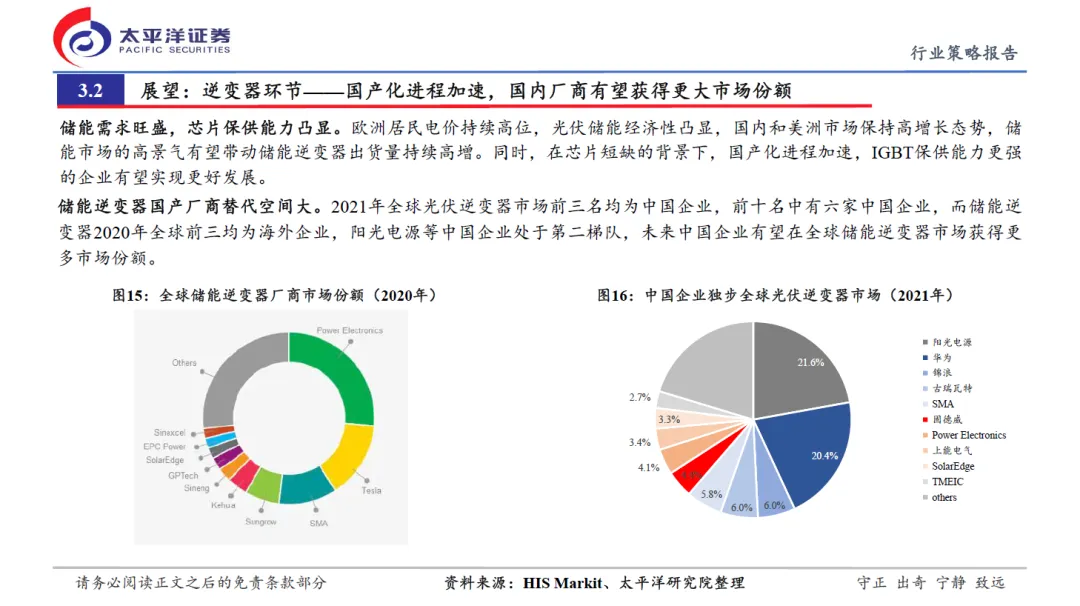

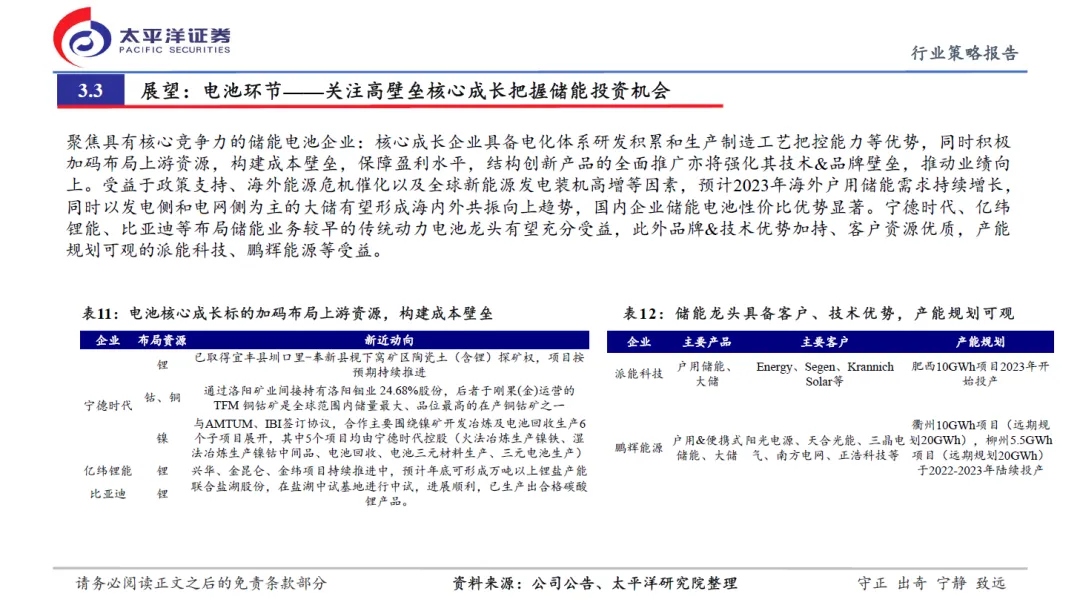

在欧美需求向好的趋势下,服务于海外的储能系统公司的业务持续超预期。储能逆变器:在芯片短缺的背景下供应链管理能力凸显,规模放量和结构优化(户储等占比提升)后盈利能力提升。储能电池增速亮眼,主要源于研发、生产制造的高壁垒,同时以发电侧和电网侧为主的大储有望形成海内外共振向上趋势,国内企业储能电池性价比优势显著。

大小储能齐发力,把握中国优势企业全球化成长机遇。

全球能源危机背景下电价高企,储能经济性凸显,大小储能市场需求量持续高增。同时,在芯片短缺的背景下,IGBT国产化进程加速,国产厂商在全球储能市场份额逐步扩大,海外储能市场布局较早、渠道壁垒高的公司有望充分受益。

投资

建议

储能属于新能源中的后周期,重视三方向投资机会。

1)储能系统及配套:国内外储能市场具有先发优势:科士达、科华数据、科陆电子、盛弘股份、林洋能源、四方股份、新风光、金盘科技等受益。

2)储能逆变器:性价比优势带动龙头企业全球份额提升:阳光电源、锦浪科技、德业股份、固德威、禾迈股份等。

3)成长型电池系统:技术或成本引领:宁德时代、派能科技、鹏辉能源、比亚迪、亿纬锂能、国轩高科、欣旺达等。

风险

提示

储能市场发展不及预期、上游原材料价格风险、行业竞争加剧。

正文内容

此公众号为太平洋证券新能源研究团队授权稿件,如需转载,请注明出处。

报告发布日期:2022年11月27日(原报告名称:《2022年储能行业三季度总结及未来展望:全球储能共振向上,中国企业优势致胜》)

往期链接

2022年光伏产业链三季报总结:光伏板块实现量利齐升,四季度预计高位放量【太平洋新能源】

2022年风电行业三季报总结:盈利周期低谷恰是布局时点【太平洋新能源】

2022年新能源汽车产业链三季报总结:分化中布局下一轮周期【太平洋新能源】

太平洋证券股份有限公司具有经营证券期货业务许可证,公司统一社会信用代码为:915300007571659820。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。

太平洋证券研究院

中国北京 100044

北京市西城区北展北街九号

华远·企业号D座

投诉电话:95397

投诉邮箱:kefu@tpyzq.com